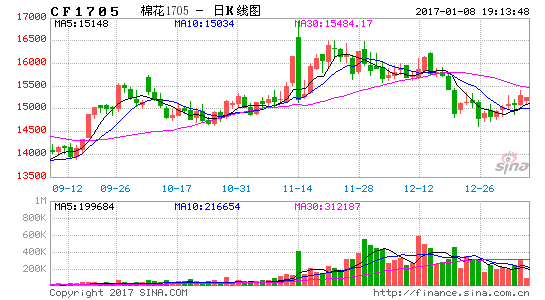

行情回顧:回顧2016年,南亞旱災引發減產以及中國成功去庫存的背景的下,美棉上半年觸底反彈。下半年行情則顯得波瀾不驚,特別是進入9月北半球新棉上市后,美棉整體處于窄幅波動中。而相對于外棉,上半年的棉花在3月見底后,后期行情更多受到拋儲時期低商業庫存和后期資金推動影響,整體行情波動幅度超過了外棉。

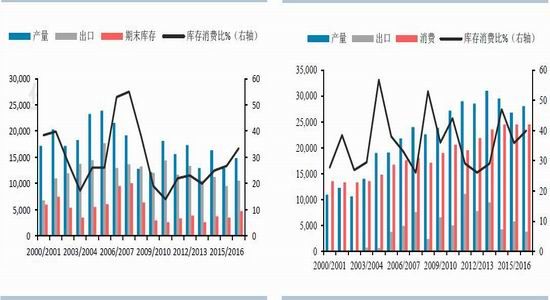

美國棉市:對美國來說,受到播種面積增加的影響,美國國內棉花產量出現了一定的增長。按照最新的USDA供需報告,2016/17作物季預計在359.8萬噸,同比增長79.2萬噸,期末庫存104.5萬噸,同比增加21.8萬噸。庫存消費比30.97%,同比增加0.82%。從供需來看,美國的庫存消費水平持穩,同時我們還要跟蹤新一年出口銷售的變化。另外我們要關注加州和美國東南部的干旱對來年新棉播種帶來的影響。

印度棉市:回顧印度市場,我們看到今年上半年的南亞干旱引發了市場對印度和巴基斯坦減產的恐慌,印度國內棉價大幅度上,從而導致了印度國內紡織企業對于進口棉花的需求出現快速上漲,支撐美棉價格,這個情況一直延續了到了姍姍來遲的季風雨抵達印度棉花產區,隨后印度旱情得到了緩解,并且隨著新棉上市,帶動了美棉價格回落。而到了年底,我們又看到莫迪政府的貨幣改革使得現鈔流通大幅度減少,從而導致了印度農民的惜售,并使得印度國內棉價再度出現了企穩。

國內棉市:對于國內棉市,國儲拋儲是引發上半年行情的重中之重。今年4月,當時在市場一片悲觀之際,國儲棉輪出政策落地。4月15日,國家發改委聯合財政部發布《關于國家儲備棉輪換有關安排的公告》,決定自2016年起逐步有序消化國家儲備棉庫存,將儲備規模調整至合理水平。200萬噸的輪儲量似乎是一個天量,然而棉花的行情卻在此時引爆。究其原因,在于之前的利空已經充分被消化,國儲棉成為主要的供給來源。而進入11月后,國內運輸的限制加上資金的炒作,棉花再度沖高,但隨著資金的退潮,棉價也逐步出現了回落。對于國內2016/17作物季棉花產量預計在460萬噸左右,預計到17年3月拋儲之際,新棉庫存量在150萬噸左右,總體而言屆時國儲能否正常輪出十分重要。

未來展望:從全球庫存角度來看,棉花庫存絕對數字偏大,還需要一定的時間去庫存。但結合歷史庫存變化和價格的關系以及宏觀背景來看,2017年棉花行情依然偏樂觀。同時在新的一年,匯率和原油會是影響國內棉花的兩大新變量。他們將分別從進口成本和下游出口以及替代消費等角度來影響棉價。因而對于明年3月國內進行新一輪輪出后的行情我們將對此保樂觀。

策略:對于新一年的棉花策略,在3月國儲拋儲前我們將以逢高做空為主,同時月差上則偏向于進行月差反套,而對于3月以后的行情,我們則將逐步從逢高空的思維轉向逢低買,并且在合適的時機進行內外反套操作。

風險點:宏觀緊縮風險、原油疲軟導致替代品價格下跌風險。

行情分析:

回顧2016年,南亞旱災引發減產以及中國成功去庫存的背景的下,美棉上半年觸底反彈。下半年行情則顯得波瀾不驚,特別是進入9月北半球新棉上市后,美棉整體處于窄幅波動中。而相對于外棉,上半年的棉花在3月見底后,后期行情更多受到拋儲時期低商業庫存和后期資金推動影響,整體行情波動幅度超過了外棉。

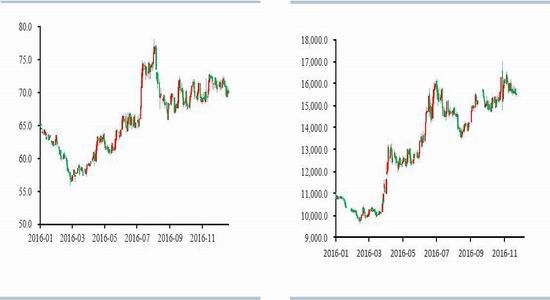

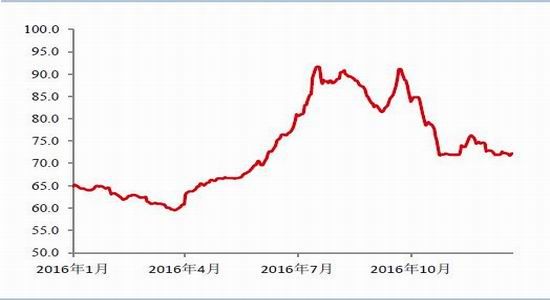

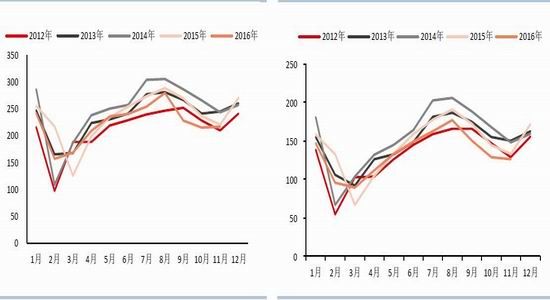

ICE主力合約走勢 單位:美分/磅 鄭棉主力合約走勢 單位:元/噸

資料來源:文華財經、華泰期貨研究所

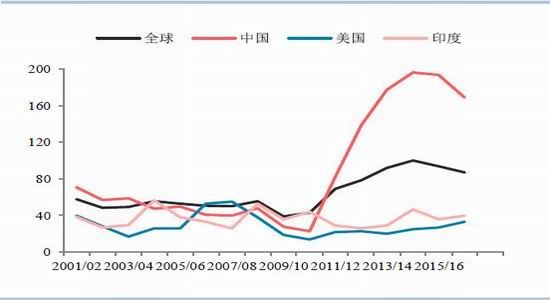

全球以及主產國庫銷比走勢 單位:%

資料來源:USDA、華泰期貨研究所

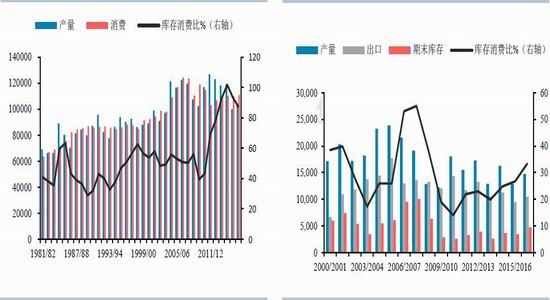

全球供需平衡表 單位:1000包 中國供需平衡表 單位:1000包

資料來源:USDA、華泰期貨研究所

美國供需平衡表 單位:1000包 印度供需平衡表 單位:1000包

資料來源:USDA、華泰期貨研究所

國際棉花市場分析

1、美國棉市分析

美國來說,受到播種面積增加的影響,美國國內棉花產量出現了一定的增長。按照最新的USDA供需報告,2016/17作物季預計在359.8萬噸,同比增長79.2萬噸,期末庫存104.5萬噸,同比增加21.8萬噸。庫存消費比30.97%,同比增加0.82%。

從新花優良率來看,2016年總體優良率保持平穩,我們認為單產也將維持穩定。而從供需來看,美國的庫存消費水平持穩,同時我們還要跟蹤新一年出口銷售的變化。另外我們要關注加州和美國東南部的干旱對來年新棉播種帶來的影響。。

美棉優良率

資料來源:中國棉花信息網、華泰期貨研究所

出口方面,隨著中國和印度需求的增加,美國的2016/17年度的數據有望大幅度增長。截至最新數據顯示12.2-12.9當周美國凈簽約出口2016/17年度陸地棉為70652噸,裝運49532噸,也創本年度新高,其中中國凈簽約2016/17年度美陸地棉19050噸。從以下統計表格來看,截止12月8日已簽約量占年度出口67%,超過去年同期的56%,新年度美棉銷售開端較好,符合USDA對于新年度棉花出口的預期。

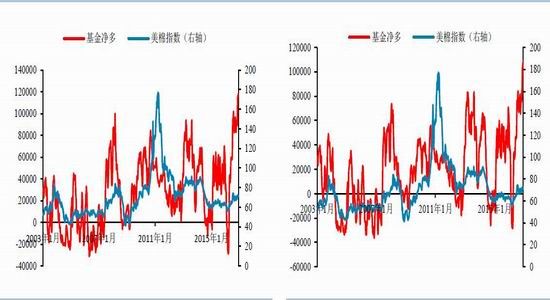

另外,從CFTC基金持倉數據上來看,我們要注意到進入4季度以后,投機凈多單出現了大幅度上漲,并且創下了十多年的新高。參考原糖在2015-16年基金持倉和價格的關系,我們可以觀察新的一年中投機資金的變化對美棉價格的影響。

美棉周度簽約量 單位:包 美棉周度裝運量 單位:包

資料來源:Wind、華泰期貨研究所

CFTC期貨凈多持倉 單位:張 CFTC期貨+期權凈多持倉 單位:張

資料來源:Wind、華泰期貨研究所

2、印度棉市分析

回顧印度市場,我們看到今年上半年的南亞干旱引發了市場對印度和巴基斯坦減產的恐慌,印度國內棉價大幅度上,從而導致了印度國內紡織企業對于進口棉花的需求出現快速上漲,支撐美棉價格,這個情況一直延續了到了姍姍來遲的季風雨抵達印度棉花產區,隨后印度旱情得到了緩解,并且隨著新棉上市,帶動了美棉價格回落。而到了年底,我們又看到莫迪政府的貨幣改革使得現鈔流通大幅度減少,從而導致了印度農民的惜售,并使得印度國內棉價再度出現了企穩。

印度棉花國內價格走勢

資料來源:USDA、華泰期貨研究所

國內棉市分析

供應端:產量+進口+庫存+拋儲

根據中國棉花信息網最新調查顯示,2016年全國棉花種植面積預計為4028萬畝,減幅10%。分地區來看,新疆植棉面積3006萬畝,減幅6%;內地植棉面積1022萬畝,減少22%。16/17年度國內棉花產量預計在460萬噸左右,其中新疆總產380萬噸,內地總產80萬噸。

對于國內棉市,國儲拋儲是引發上半年行情的重中之重。今年4月,當時在市場一片悲觀之際,國儲棉輪出政策落地。4月15日,國家發改委聯合財政部發布《關于國家儲備棉輪換有關安排的公告》,決定自2016年起逐步有序消化國家儲備棉庫存,將儲備規模調整至合理水平。200萬噸的輪儲量似乎是一個天量,然而棉花的行情卻在此時引爆。究其原因,在于之前的利空已經充分被消化,國儲棉成為主要的供給來源。而進入11月后,國內運輸的限制加上資金的炒作,棉花再度沖高,但隨著資金的退潮,棉價也逐步出現了回落。對于國內2016/17作物季棉花產量預計在460萬噸左右,預計到17年3月拋儲之際,新棉庫存量在150萬噸左右,總體而言屆時國儲能否正常輪出十分重要。

2016年國內棉花種植面積 單位:萬畝

資料來源:中國棉花信息網、華泰期貨研究所

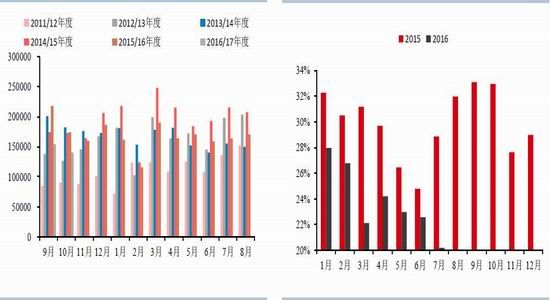

進口方面,本年度棉花進口一直處于萎縮狀態,最新10月份的數據也相對較低。2016年10月我國進口棉花4.13萬噸,環比減少31.62%,同比減少1.67%。2016年1-10月份累計進口69.82萬噸,同比減少41.82%。國內棉花庫存高企,去庫存道路曲折漫長,在這樣的大背景下,預計2016/17年度,對于進口棉花政策上不會放松,仍以89.4萬噸的1%關稅配額為主,預計進口量不會超過100萬噸。

棉花進口(作物年度) 單位:噸 棉花進口(自然年度) 單位:噸

資料來源:中國棉花信息網、華泰期貨研究所

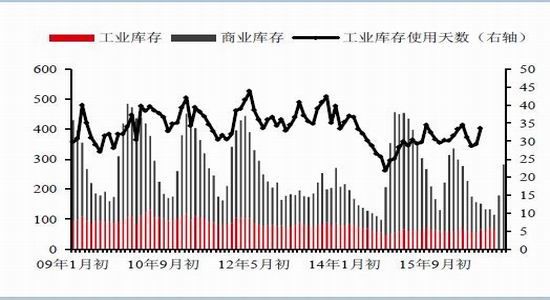

庫存方面,16年年初以來,國內工商業庫存快速下降。由于年初市場對后市缺乏信心,不管是商業庫存還是工業庫存都維持低位。9月,新棉上市推遲,儲備棉繼續主導市場,紡織企業購買儲備棉積極性高,社會商業庫存量繼續下降。最新數據顯示9月底商業庫存為50.7萬噸,環比減少10.4萬噸,降幅17%。其中,在疆新疆棉8.45萬噸,內地倉庫36.55萬噸,保稅區5.7萬噸。截止9月底工業庫存為64.46萬噸,環比下降6.68萬噸。棉花平均庫存可使用天數約為33.6天,環比增加4.5天,同比減少0.9天。

中國棉花工商業庫存 單位:萬噸

資料來源:布瑞克 華泰期貨研究所

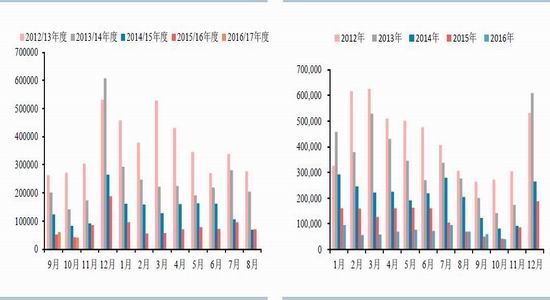

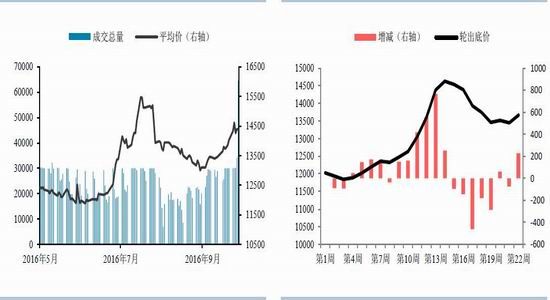

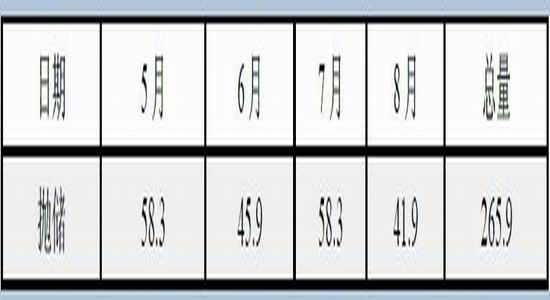

今年8月份,在拋儲延期的利空消息影響下,儲備棉輪出量價齊跌,市場氛圍慘淡。7月份基本天天100%的高成交率,而到了8月份平均只有60%左右,下游紡企接貨的熱情驟減。而回到9月份,紡織企業接貨熱情明顯,到9月下旬成交量接近100%。最終全部輪儲量達到265.92萬噸。

另據11月24日發改委、財政部公告,今年新棉上市期間(目前至明年2月底)不安排儲備棉輪入,2017年儲備棉輪出銷售將從3月6日開始,截止時間暫定為8月底,每日掛牌銷售數量暫按3萬噸安排。如一段時間內國內外市場價格出現明顯快速上漲、儲備棉競價銷售成交率一周有3日以上超過70%,將適當加大掛牌數量、延長輪出銷售時間。

2016儲備棉輪出成交情況 2016年儲備棉每周輪出底價 單位:元/噸

資料來源:中國棉花信息網、華泰期貨研究所

2016年儲備棉輪出總量測算 單位:萬噸

資料來源:華泰期貨研究所

下游消費:紗線→棉布→紡織服裝

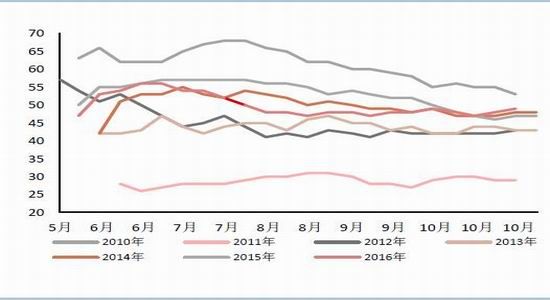

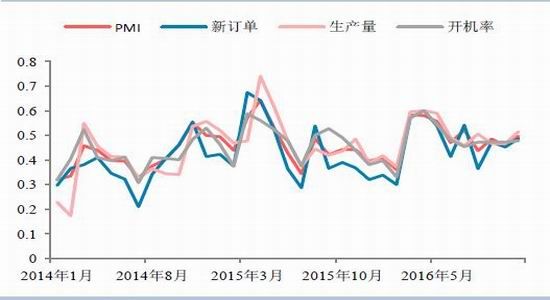

在今年下游棉紡行業出現好轉,2016年10月,中國棉紡織行業采購經理人指數(PMI)為45.8%,較上月下降2.6個百分點。我們看到棉紡行業PMI總體比2015年中上了一個臺階,也反映了需求一塊對于棉花價格的支撐作用。

棉紡行業PMI

資料來源:中國棉花信息網、華泰期貨研究所

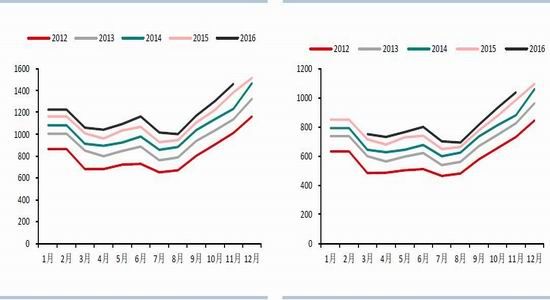

從今年的紗線價格來看,我們也觀察到紗線價格和棉花價格的密切關聯,國內32支普梳紗線價格指數近期至22920元/噸,全年上調2870元/噸;40支精梳紗線價格指數26350元/噸,漲1905元/噸。利潤方面,由于紗線漲幅低于棉花現貨的漲幅,因此總體的防止利潤出現下降。

進口棉紗方面,2016年進口棉紗出現下降,符合我們年初的預計。10月我國棉紗進口月14.07萬噸,同比減少19.24%,環比減少8.59%。2016年1-9月累計進口棉紗159.17萬噸,同比減少20.39%。

進口棉紗量的回落主要源于印度,印度紗一直占據國內進口紗市場的首席位臵,但印度15/16年度由于國內的干旱導致減產,印度國內棉價飆升,進而導致印度紗線價格上漲,價格優勢逐步褪去。印度紗市場份額的回落對國內紗線是一大利好,國內紗線市場份額會因此增加。但近期外紗價格回落,后期進口量有望回升。

純棉坯布方面,本年度無太多亮點,價格較穩定。訂單相對一般,整體開工率在60-65%,長期訂單相對缺乏,利潤也一般。

KC32S價格走勢以及利潤 JC40S價格走勢以及利潤

資料來源:中國棉花信息網、華泰期貨研究所

中國棉紗進口量 單位:噸 印度棉紗進口占比 單位:%

資料來源:中國棉花信息網、華泰期貨研究所

紗線庫存 單位:天 胚布庫存 單位:天

資料來源:中國棉花信息網、華泰期貨研究所

紡織服裝行業整體呈現微復蘇狀態,內銷同比出現增長,但出口同比繼續下滑。海關總署最新數據顯示,2016年11月份,我國出口紡織服裝約216.23億美元,同比減少1.63%。其中,出口紗線、織物及制品90.3億美元,同比增加4.18%;服裝及衣著附件125.93億美元,同比減少5.41%。2016年1-11月份,我國累計出口紡織服裝約2441.85億美元,同比減少5%。其中,出口服裝1470.23億美元,同比減少6.51%。

對于新年度的行情,我們認為人民幣匯率貶值將對紡織服裝的出口有利,這里主要體現在出口量上,而名義出口額可能不漲,這樣下游的出口需求增加將增加上游棉花的需求,對棉價也是利多:

紡織品服裝零售額 單位:億元 服裝零售額 單位:億元

資料來源:Wind、華泰期貨研究所

紡織品服裝出口額 單位:億美元 服裝出口額 單位:億美元

資料來源:中國棉花信息網、華泰期貨研究所

替代品方面,最新數據顯示整體滌綸價格2016年前期處于低位盤整的態勢,而進入11月后,隨著上游PTA價格的上漲,帶動了滌綸價格的上漲。我們認為在2017年,如果原油價格持續上漲,那么對于PTA和滌綸價格則會有成本推動型的上漲。而如果滌綸價格持續上漲,那么對新一年的棉花也將會是利多。

棉滌價差 單位:元/噸 棉粘價差 單位:元/噸

資料來源:中國棉花信息網、華泰期貨研究所

總結

從全球庫存角度來看,棉花庫存絕對數字偏大,還需要一定的時間去庫存。但結合歷史庫存變化和價格的關系以及宏觀背景來看,2017年棉花行情依然偏樂觀。同時在新的一年,匯率和原油會是影響國內棉花的兩大新變量。他們將分別從進口成本和下游出口以及替代消費等角度來影響棉價。因而對于明年3月國內進行新一輪輪出后的行情我們將對此保樂觀。

華泰期貨 徐盛

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。