2016年,面對供需偏緊格局和資金面的推動,鄭棉價格指數從3月初的9990元/噸一路振蕩走高至16000元/噸上方。新年度,持續的減產所造成巨大的產銷缺口,即使在目前處于拋儲主導下的政策市,但伴隨著國內棉花庫存進一步下調,預計未來期價重心將繼續上移。

一、2016年棉花市場回顧

2016年,國際棉價在美棉出口凈銷售數據利好、美國主產區天氣炒作、減產以及棉花產銷缺口巨大,全球庫存進入下降周期等因素影響下,棉價重心上移;而國內棉花價格因資金推動、運力緊張、產銷缺口巨大以及拋儲政策預期不明確等利多因素影響,推高棉價走勢。

(一)國際棉花期貨回顧

2016年國際棉價走勢主要分為三個階段。1、1月—2月份,持續回落

2016年1-2月份,國際棉價總體呈現回落態勢,主要受對本年度全球消費量和進口量減少的擔憂以及中國拋儲預期的壓制下,國內外棉價雙雙下跌,創出6年半低點。盡管種植面積和產量都預期下降,但在庫存高企和下游需求疲弱的背景下,棉價持續走弱。

此期間,美棉期貨指數從1月初的63.01美分/磅振蕩回落到3月初的階段性低位55.86美分/磅,跌幅11.35%。

2、3月—8月初,振蕩走高

進入2016年3月份,國際棉價受全球產量的減少,連續兩年出現產銷缺口,導致全球庫存量持續下降,以及國際原油價格的上漲,美國棉花出口量增加,中國拋儲火熱等諸多利好因素的提振,美棉期貨價格大幅反彈,呈現振蕩走高態勢。

整體上看,此期間國際棉價維持振蕩上漲走勢;美棉期貨指數價格從3月初階段性低位55.86美分/磅振蕩上行至8月初最高點76.58美分/磅,漲幅高達37.09%。

3、8月初—12月份,回落后區間振蕩

進入2016年8月上旬,由于受美國棉花庫存的上升以及中國延長拋儲備時間的壓制,美棉期價大幅回落到65美分上方企穩,后持續在65-73美分區間振蕩運行,主要受近年來棉花產量的下降,全球棉花的庫存消費比已經降至61%左右,棉花庫存進入下降周期,棉花的基本面逐漸轉好對棉價起支撐作用。

此期間美棉期貨指數從2016年8月初的最高點76.58美分/磅持續回落后在65-73美分/磅區間振蕩運行,至2016年12月15日的71.54美分/磅,跌幅6.58%。

圖1 美國棉花指數日線走勢圖

數據來源:文華財經

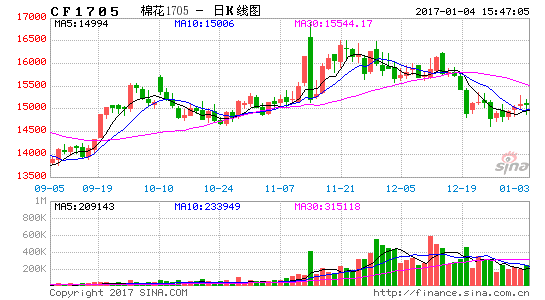

(二)國內棉花期貨回顧

2016年國內棉花期貨價格走勢大致可以分為4個階段。1、1月—3月底,逐步回落進入2016年,市場面對高企的庫存,充裕的棉花供應及仍舊低迷的下游需求,加上預期拋儲強烈,定價模式被極度看空,期價在2月末跌至低點,后持續低位振蕩到4月初。

此期間,鄭棉指數價格從1月初的11290元/噸逐步回落至2月29日的6年來低點10080元/噸,到3月31日的10145元/噸,跌幅約為10.14%。

2、4月—7月中旬,振蕩走高

進入2016年4月份,國儲棉拋儲遲遲未推出,引發紡企補庫需求;受短期供應偏緊預期及資金推動,鄭棉突破低位振蕩區間,強勢上漲,短短兩周漲幅接近30%。不過隨著五一假期過后,國儲棉開始拋儲,市場供應增加,短期供應偏緊局面緩解,鄭棉平穩運行。6月中旬后,由于儲備棉出庫困難,公檢速度緩慢,紡織企業需求提升,市場供應緊張,棉價呈現急劇上漲走勢。此期間,鄭棉指數價格從2016年3月31日的10145元/噸持續振蕩走高至2016年7月15日的15905元/噸,漲幅達到56.78%。

3、7月中旬—8月底,階段遇冷

2016年7月中旬之后,國家延長拋儲時間,較預期多向市場供應60萬噸以上的儲備棉,市場的緊張情緒緩解,成交率大幅降低,成交均價也明顯回落。

此期間,鄭棉指數價格從2016年7月15日的15905元/噸階段性回落到2016年8月31日的13575元/噸,跌幅達到14.65%。4、9月---12月,重心上移

時至2016年9月份,市場再度意識到如不加緊補庫,內地棉企在接下來3個月將無棉可用,拍儲的積極性重新得到回升,成交率達到100%,成交均價再度上行至14500元/噸以上,最后一個月拋儲量達到65萬噸之巨。10月、11月隨著棉花的開始大量上市,但受紡織企業階段性補庫需求和出疆運力制約,國內棉花市場有效供應偏緊,加之大宗商品價格受資金推動整體上漲,國內棉價持續攀升。12月份之后維持高位區間整理格局。

此期間,鄭棉指數價格從2016年8月31日的13575元/噸振蕩上漲至2016年12月15日,鄭棉指數收于15790元/噸,漲幅16.32%。

下圖為鄭州棉花指數日線走勢圖

數據來源:文華財經

(三)鄭棉倉單變化回顧

2016年鄭棉倉單波動性較大,倉單從2016年1月4日667張(有效預報973張)上漲至2月23日的1014張(有效預報374張),期間倉單均維持在1000張以上。隨著拋儲時間一再延后,市場出現棉花供需緊張局面,倉單一度減少至2016年4月20日368張(有效預報884張)后隨著拋儲的進行,逐漸反彈。到棉花年度接近尾聲的時候,鄭棉倉單逐漸注銷,2016年11月9日,鄭棉倉單降至591張(有效預報476張);而后新棉上市,棉企套保意愿增強,鄭棉倉單開始增加,截至2016年12月22日,鄭棉倉單為1286(有效預報2047張)。2016年鄭棉倉單保持高位水平,這說明隨著國內棉花價格逐步跟國際價格接軌,國內外棉花價格聯動增大,企業套期保值的意愿明顯增強。

圖3

數據來源:鄭商所、瑞達期貨

(四)國內棉花現貨(328級)價格回顧

2016年,國內3128B級棉花現貨價格在產銷缺口巨大,庫存處于下降周期的基本面影響下,跌至11679元/噸后持續強勁反彈;但與2015年相比,國內棉花現貨價格止跌企穩后大幅上漲,重心持續上移,直逼16000元/噸。但國際棉價在2016年的走勢表現較強,前9個月國內棉花價格較國外棉花處于貼水狀態,到十月份之后反轉為升水態勢(滑準稅)。

其中2016年出現最高價格的是11月29日的16328元/噸、16019元/噸和14910元/噸(分別對應2129B級、3128B級和2227B級);而出現最低價格基本在2015年年底,截止2016年4月1日,分別是12175元/噸、11679元/噸和10739元/噸(分別對應2129B級、3128B級和2227B級)。國內棉花現貨價格在高位,與進口成本(滑準稅)的巨大價差逐漸收斂趨平,這也將更好地使國內棉花現貨市場化,與國際價格接軌。

圖4

數據來源:中國棉花協會

(五)國內棉花收放儲情況

2014年開始,國內棉花取消收儲政策,因而在2015年、2016年沒有收儲。國儲放儲方面,2016年國儲棉輪出時間為5月至9月,較往年大幅延長。5月3日,2015/16年度國儲棉輪出競拍工作開始,在近5個月的競拍交易中,涉棉企業參與國儲棉競拍的熱情普遍偏高,截止9月30日,2015/2016年度儲備棉輪出累計計劃出庫300.38萬噸,累計出庫成交265.92萬噸,成交率為88.53%,其中國產棉累計成交236.29萬噸,成交率87.45%;進口棉累計成交29.63萬噸,成交率98.16%。成交最高價16490元/噸,最低價9730元/噸,折3128價格14880元/噸,成交平均價格為13324元/噸,累計成交平均長度為28.3mm,累計成交894家。國儲棉輪出競拍高成交率在一定程度上體現了目前國內產銷偏緊局面。

圖5

數據來源:中國棉花協會、wind資訊

二、影響因素分析

(一)供需方面

1、USDA:上調2016/17年度全球棉花產量和庫存

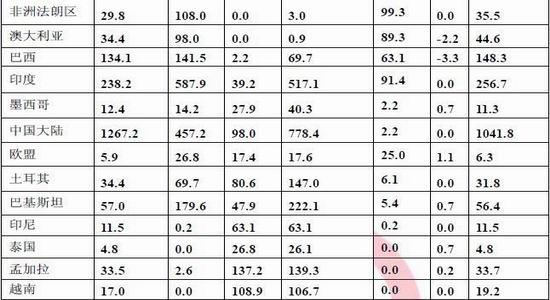

2016年12月10日,美國農業部發布了全球棉花供需預測月報,上調了2016/17年度的全球棉花產量和期末庫存,產量上調主要是澳大利亞、美國和其他一些地區。消費量調減了印度、美國和韓國的,而調高了中國大陸和越南的。全球貿易量略有修正。全球棉花期末庫存上調了18.2萬噸,至1941萬噸。

美國方面,報告上調了2016/17年度的產量、出口量和期末庫存,而下調了國內用棉。因為卡羅來那州的減產不及得克薩斯的增產幅度,因而產量上調了7.9萬噸,至359.7萬噸。國內紡織消費量下調了4.3萬噸,主要是因為近期的活躍度較去年同期有所下降。出口量因產量上調而調高了4.3萬噸。期末庫存目前預計為104.5萬噸,占全部用量的31%。預計生產者得到的年度銷售平均價格在每磅64-70美分之間,上下限各收窄1美分。

表1

數據來源:USDA、中國棉花協會

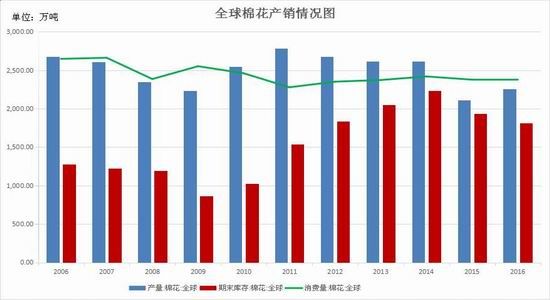

全球棉花庫存消費比前幾年一直維持高位,但隨著美國棉花和中國棉花的種植面積都開始下降,供應的逐漸減少,全球棉花庫存消費比有望逐步回落。

圖6

數據來源:布瑞克、瑞達期貨

2、國內棉花產量及交售情況

(1)中國2016年棉花產量情況

根據國家統計局對全國31個省(區、市)的統計調查(新疆棉花播種面積通過遙感測量取得),全國棉花播種面積3376.1千公頃(5064.2萬畝),比2015年減少420.5千公頃(630.8萬畝),下降11.1%。全國棉花單位面積產量1582.5公斤/公頃(105.5公斤/畝),比2015年增加106.5公斤/公頃(7.1公斤/畝),提高7.2%。全國棉花總產量534.3萬噸,比2015年減產26.0萬噸,下降4.6%。

圖7

數據來源:布瑞克、國家統計局

(2)中國棉花棉花采摘交售情況

據國家棉花市場監測系統對14省區87縣市1837戶農戶調查數據顯示,截至2016年12月16日,全國新棉采摘進度為99.3%,同比下降0.3個百分點,較過去四年均值上漲0.5個百分點,其中新疆采摘進度為99.8%;全國交售率為90.8%,同比上漲1.3個百分點,較過去四年均值上漲2.2個百分點,其中新疆交售進度為99.4%。

另據對80家大中型棉花加工企業的調查,截至2016年12月16日,全國加工率為92.0%,同比上漲5.7個百分點,較過去四年均值加快3.3個百分點,其中新疆加工率為93.9%;全國銷售率為36.5%,同比上漲1.4個百分點,較過去四年均值減緩17.1個百分點,其中新疆銷售率為35.1%。按照國內棉花預計產量487.7萬噸(國家棉花市場監測系統2016年11月份預測)測算,截至2016年12月16日,全國累計交售籽棉折皮棉439.6萬噸,同比減少25.2萬噸,較過去四年均值減少139.1萬噸,其中新疆交售籽棉折皮棉378.2萬噸;累計加工皮棉404.2萬噸,同比增加3.4萬噸,較過去四年均值減少112.2萬噸,其中新疆加工皮棉355.3萬噸;累計銷售皮棉160.5萬噸,同比減少2.0萬噸,較過去四年均值減少165.7萬噸,其中新疆銷售皮棉132.6萬噸。

(二)進口:同比數量明顯減少

2016年11月,國內棉花價格持續上漲,國際棉價相對穩定,內外棉差價有所擴大,棉花進口數量出現增長,平均價格保持穩定。配額使用以1%關稅居多,比例接近八成;貿易方式中進料加工為最主要的進口方式,接近五成;來源國中美國最多,比例達到33%,澳大利亞排第二,占26%;進口海關以青島、南京和上海為主;進口地區以山東和江蘇最多。

據據海關統計,2016年11月份,我國棉花進口數量5.49萬噸,環比增長33%,同比下降35%;平均進口價格1822美元/噸,較10月增長1.5%,同比上漲10.2%。2016年前11個月累計進口75.09萬噸,同比下降41.7%;2016年度前3個月累計進口15.66萬噸,同比下降11.8%。

圖8

數據來源:海關總署、瑞達期貨

另據海關總署最新統計數據顯示,2016年11月我國棉紗進口17.88萬噸,同比增加12.13%,環比增加27.06%;2016年前11個月累計進口棉紗177.06萬噸,同比減少17.99%。

棉花進口量繼續維持在低位水平,緩解了國內棉花市場供應壓力,國內棉花供求狀況有望得到一定的緩解,為國內棉價減輕壓力,但近月棉紗的進口量增加也一定程度上對沖了棉花進口大幅減少帶來的利多影響。

(三)紡織行業:有回暖跡象

紡織出口方面,據中國海關總署最新統計數據顯示,2016年11月,我國紡織品服裝出口額為216.23億美元,環比增長0.76%,同比下降1.63%。其中,紡織品(包括紡織紗線、織物及制品)出口額為90.30億美元,同比增長4.18%;服裝(包括服裝及衣著附件)出口額為125.93億美元,同比下降5.41%。2016年1-11月,我國紡織品服裝累計出口額為2395.57億美元,同比下降6.73%,其中紡織品累計出口額為960.01億美元,同比下降3.71%;服裝累計出口額為1435.56.23億美元,同比下降8.65%。

紗布生產和銷售方面,2016年10月因國慶節放假開機率減少,11月紡織企業開工率略有增加,紗、布產銷環比均有不同程度地增加。當月,棉花價格持續上漲,價格傳導阻力較大,紗線漲價僅200-300元/噸,但出貨較快。月底,紗線、坯布庫存均有減少。按照全國被調查紡織企業數據顯示:當月,紗線產量環比增加0.68%,其中,純棉紗占比為72.16%,較上月減少1.33個百分點,混紡紗占比為19.08%,較上月減少0.1個百分點;布產量環比增加1.64%,其中,純棉布占比增加0.07個百分點。當月,紗線銷售率為100.23%,較10月增加2.54個百分點,較去年同期增加3.05個百分點。月底,紗線庫存約16天,坯布庫存約28天,均較上月減少約1天。

國內紡織企業的庫存方面,2016年11月,紡織企業新棉使用增多,成本增加,利潤空間收窄,根據被調查企業棉花庫存量和用棉量計算,截止11月30日,全國紡織企業棉花工業庫存數量為56.79萬噸左右,預計為26天半左右用量。其中,增加棉花庫存的企業數占25%,減少棉花庫存的占35%,持觀望態度的占40%。當月新疆棉使用量減少。調查數據顯示,新疆棉使用占比73.97%,較上月減少2.82個百分點,其中減少使用量的占比為25%,增加新疆棉使用量的企業占比約26%;進口棉占比17.37%,較上月增加1.44個百分點,其中增加進口棉使用量的企業占15%,減少使用量的企業占22%。

總體來看,紡織企業雖然利潤未有好轉,但紗、布產銷環比均出現增長,原料庫存下降,棉紗價格上漲,紡織服裝出口穩定,大體有回暖的跡象,將有利于棉市的升溫。

圖9

數據來源:海關總署、瑞達期貨

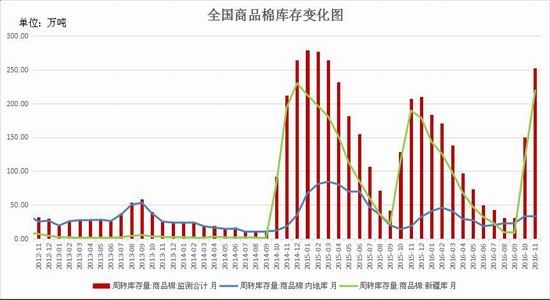

(四)國內商品棉周轉庫存變化情況

2016年11月份是新棉加工、上市的高峰期,受到其他出疆物資運輸的競爭,疆棉外運壓力很大,疆內庫存大幅增加,全國棉花周轉庫存增幅明顯。據中國棉花協會物流分會對全國18個省市的193家倉儲會員單位庫存調查,截止11月底,全國商品棉周轉庫存總量約252.34萬噸,較上月增加101.98萬噸,增幅67.8%。

其中,截止2016年11月底,中國棉花協會棉花物流分會監測的內地151家棉花倉庫的商品棉周轉庫存33.08萬噸,環比增加0.21萬噸,包含新疆棉18.45萬噸,已通關進口棉2.31萬噸,地產棉12.32萬噸。

從內地商品棉周轉庫存數量看,山東省庫存量最大,為17.18萬噸,較上月增加5.11萬噸,占內地總庫存量的52%,也是內地唯一一個庫存超過10萬噸的省份;其次是河南省8.5萬噸,較上月減少2.9萬噸;江蘇省3.5萬噸,減少0.8萬噸;河北省1.4萬噸,減少0.5萬噸。其他省份則在萬噸以下。該月除山東和湖北庫存量有不同程度增加外,其他省份均較上月有所下降。截至11月底,新疆區內42家倉庫商品棉周轉庫存為219.26萬噸;環比增加101.77萬噸,同比增加29.86萬噸。11月,新棉集中上市,受其他出疆物資的競爭,疆棉外運仍有很大阻力,整月運輸量同比繼續大幅下降。據統計,新疆棉花專業倉儲庫出疆發運量為35.75萬噸,環比增加18.93萬噸,但同比減少16.26萬噸。2016年度9-11月出疆棉鐵路與公路共發運57.24萬噸,同比減幅47%。2016年1-11月,新疆專業倉儲庫累計出疆發運201.5萬噸。

圖10

數據來源:中國棉花協會

三、主流資金動態及技術分析

(一)國內外主流資金行為及動向

1、國際基金持倉行為變化分析

2016年CFTC公布的非商業凈持倉數量從2016年4月份開始呈現凈持倉值由空轉多,并持續增加。截止2016年12月13日當周,非商業凈多倉持倉量達到108304手,其中多頭持倉121505手,較2016年3月29日的64315手增加近57190手;空頭持倉20912手,較3月29日的92813手減少71901手。

總體上,美棉主流基金多頭持倉一直在不斷增加,而空頭持倉持續減少,目前凈多持倉水平已經達到近年來新高,多頭資金流入意愿較為強烈,看多情緒較為濃厚,總體來看,美棉振蕩蓄勢,長期重心將繼續上移。

圖10

數據來源:CFTC、瑞達期貨

2、國內主流資金持倉行為變化分析

2016年,鄭棉期價從2月末跌入谷底后持續振蕩反彈,鄭棉前20名凈持倉量變化總體反映著期價走勢概況。凈空持倉量由2016年3月17日的103761手的高位呈現遞減,一度減少至2016年8月31日的1943手。

進入2016年10月后,新棉開始集中上市,企業套保盤增多,也增加了凈空頭持倉。不過隨著鄭棉的高位回調,截止2016年12月23日,隨著鄭棉期價的回落,鄭棉合約主流資金凈空持倉量總體較大幅度回落到32883手。說明空頭資金看空情緒有所減弱,短期期棉價格整體將維持區間振蕩走勢。

下圖為鄭棉期貨前20名多空持倉對比變化圖

數據來源:鄭商所、瑞達期貨

(二)鄭棉期貨技術面分析

2016年整年鄭棉期貨的成交量和持倉量雖然后期持續減少,但總體上處于較高水平,說明市場參與人氣旺盛,市場行情在不斷沖高后區間振蕩,期價重心總體得到上移。從鄭棉指數周K線走勢圖來看,期價處在區間振蕩運行,短期MACD指標出現死叉,綠柱擴大,且成交量持續走低,若短期期價下破14600元/噸關口,則繼續下行可能性加大,預計中短期期價可能偏弱運行。從長期來看,預計2017年棉價維持區間寬幅振蕩運行,整體重心較2016年繼續上移,支撐位13500元/噸,壓力位20000元/噸。

圖11 鄭棉指數周K線走勢圖

數據來源:文華財經

四、2017年棉花市場展望

綜上所述,國際上來看,全球棉花基本面預期轉好,2016/2017年度全球棉花產量預計將有所增加,但消費量持穩的情況下,連續三個年度出現產銷缺口,全球棉花庫存進入下降周期。不過供需轉好的幅度有限,且全球棉花庫存處高位,特別是中國庫存,而中國進口量的下降亦對國際棉價形成壓制。因此,2017年國際棉價可能會呈偏強振蕩運行,重心將進一步上移,預計運行區間在60-85美分/磅。

國內方面,2016年國內棉花產量和進口量大幅均出現下降,產銷依舊缺口繼續擴大,而下游棉花需求方面,受人民幣貶值預期的影響,雖有所回落但將逐步持穩向好。因此,國內棉花將繼續維持著“緊平衡”的局面。但面對國內龐大的儲備庫存,未來國儲拋售將成為影響鄭棉期貨價格走向的重要因素。隨著國家供給側改革,國儲庫存將會持續回落到正常水平,預計2017年的鄭棉期價將會呈現寬幅振蕩走勢,重心將繼續有所上移,鄭棉指數價格運行區間預計為13500—20000元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。