菜籽類:

菜籽減產對菜粕和菜油價格均有利多支撐,而美豆格局朝著偏多方向轉換,更成為菜粕和菜油價格上行的有力推動。其中,菜油走勢強于菜粕,上行趨勢依舊,建議維持逢低買多思路。菜粕壓力略大,振蕩仍需時日。

第一部分2016年市場回顧

2016年鄭州油菜籽期貨振蕩上行。從文華指數周K線來看,上半年大體位于4000元/噸下方小幅整理。下半年,期價向上突破4000整數關口壓力。其中,三季度站上4000元/噸一線后承壓4300元/噸寬幅整理;四季度兩次下探4000整數關口支撐獲得確認后快速拉升至5000元/噸關口附近。目前承壓5000整數關口小幅整理。其周K線均線已由空轉多,呈多頭排列;表明中長期走勢已有所轉變。走勢從資金參與程度來看,其成交量和持倉量較2015年更為低迷,市場對其的關注仍舊十分冷淡。

(鄭州商品交易所油菜籽期貨指數周K線圖)

2016年鄭州菜籽粕期貨價格先揚后抑,整體呈現振蕩上行走勢。具體而言,2016年1-7月初,期價逐步走高,跟隨周邊盤面多頭強勢。最高時已臨近2014年5月的高值。其后,期價振蕩回落至2100元上方獲支撐振蕩,近期小幅反彈,但大體延續振蕩調整走勢。其文華指數周K線的均線來看,中長期均線已開始轉多,但仍有進一步振蕩修復的需求。

(鄭州商品交易所菜籽粕期貨指數周K線圖)

2016年鄭油期貨振蕩上行,長期底部已獲得確認。具體而言,2016年一季度,期價低位小幅振蕩,探底5500元/噸一線支撐。該支撐獲確認后,二季度期價振蕩上行站上6000元/噸一線。三季度期價于6000元/噸一線上方寬幅振蕩。10月份,期價跟隨周邊盤面快速拉升,最高觸及7808/噸,近期回調走勢,料將回踩7000整數關口支撐。其文華指數周K線均線已由空轉多呈現多頭排列,表明底部回升的趨勢。

(鄭州商品交易所菜籽油期貨指數周K線圖)

第二部分2017年行情展望分析

一、主要影響因素分析

(一)基本面分析

1、菜籽產量略縮減,供應整體略偏緊

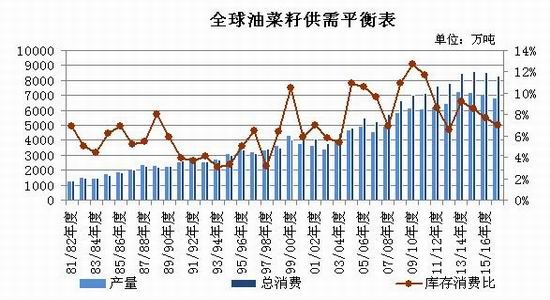

2016/17年度全球油菜籽產量預計繼續縮減,尤以中國和歐盟較為突出;但加拿大方面產量較好,預測數據繼續改善。

據加拿大農業部12月最新供需報告顯示,2016/17年度加拿大油菜籽產量預計為1842.4萬噸,略高于上月預測的1838.4萬噸,高于上年的1837.7萬噸。表明加拿大的產量預期已有減產轉變為增產。

全球油菜籽供需平衡表

數據來源:布瑞克數據

歐盟方面,2016/17年度油菜籽產量預計為2120萬噸,比上月預測值低60萬噸,比上年減少80萬噸或3.8%,也略低于五年平均水平2130萬噸。由于生長條件不如上一年度,將會造成單產下滑,尤其是法國、德國、英國、愛莎尼亞、立陶宛和拉脫維亞。法國油菜籽產量預測數據大幅下調,因為5月和6月的暴雨滋生病蟲害。德國的油菜籽產量數據同樣下調,因為東北地區降雨匱乏。

作為對比,法國戰略谷物公司預計2016/17年度歐盟油菜籽產量為2012萬噸,較上年的2204萬噸減少約8.7%。2016/17年度歐盟油菜籽播種面積預計為652萬公頃,略高于上年的649萬公頃。戰略谷物公司還預計2016/17年度歐盟油菜籽單產為3.08噸/公頃,大幅低于上年的3.5噸/公頃。

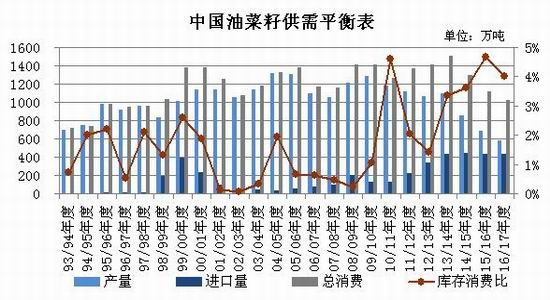

中國方面,布瑞克預計2016/17年度,國內菜籽收獲面積減少至400萬公頃,較上年減少4.8%;產量減少至580萬噸,較上年減少14.7%。

國內油菜籽供需平衡表

數據來源:布瑞克數據

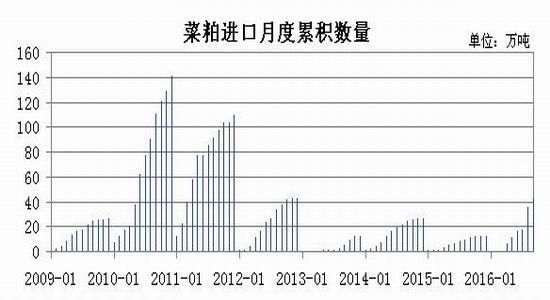

2、菜籽及菜油的進口縮減,但后期對進口的依賴程度將增加

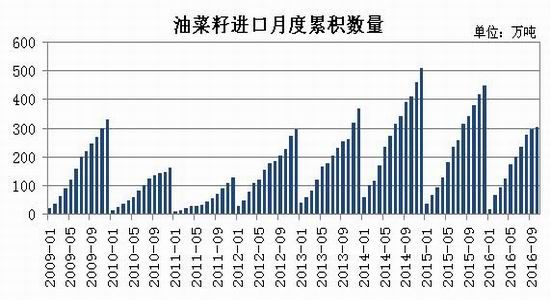

國產菜籽減產的缺口,大部分由進口菜籽填補。但因國儲菜油拍賣影響,菜籽需求受到打壓。2016年1-10月份,我國累計進口菜籽301.9萬噸,較上年同期減少76.3萬噸或20.2%,更低于前年同期水平。但市場表示目前國產進口雙雙縮減之后,菜籽供應并未出現嚴重短缺,這一方面是因國儲菜油供應充足,另一方面因直接進口菜粕數量增加。

中國進口油菜籽月度累積數量

數據來源:萬德數據

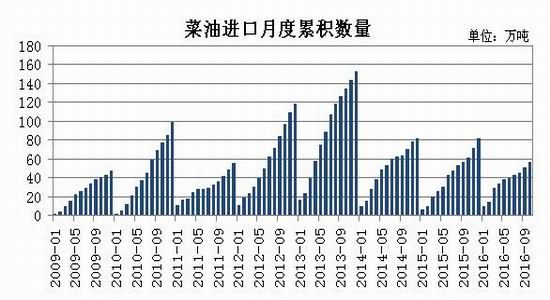

據中國海關總署發布的月度統計數據顯示,2016年1-10月份中國累計進口菜籽油56.2萬噸,同比減少4萬噸或7%,僅為2013年同期水平的42%,也是近5年來最低值。

不過也要看到,2012與2013年陡增的菜油進口數量與進口油混入國儲庫存有關,即如今的進口回落也一定程度上反映了庫存前置的結果。進口菜油作為上游供應的一個途徑,對國內供需具有緩沖作用,后期國內菜油的價格將更多受到進口菜油的影響。

中國進口菜籽油月度累積數量

數據來源:萬德數據

2016年1-10月份中國進口菜粕42.2萬噸,較去年同期增加30.4萬噸,增幅257%。考慮到進口菜籽縮減的76.3萬噸相當于46萬噸的菜粕數量,因而直接進口菜粕的增幅尚未完全填補進口菜籽的減少缺口,加之國產菜粕自身的減產幅度,可以看到2016年國內菜粕需求減幅更甚。

中國進口菜籽粕月度累積數量

數據來源:萬德數據

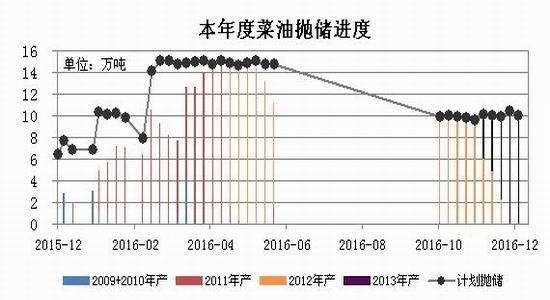

3、減產預期支撐拋儲油競拍熱情,市場普遍樂觀

國家停止收儲菜油以來,國儲菜油競拍成交率和成交量均保持較高水平,至今已累計出庫約340萬噸,目前國儲剩余310萬噸(布瑞克數據)。其中2016年10月新一輪的拋儲至今,成交率均100%,累計已出庫約110萬噸,且成交價格也處于較高水平。

國家臨時儲備菜油出庫情況

數據來源:國家糧食交易中心

按照目前每周出庫量約10萬噸的速度,剩余國儲油只需31周(或7個月)即可全部出庫。拋儲過后,菜油將很大程度上依賴進口來填補缺口,即供應端料將面臨偏緊的局面。目前市場對國儲菜油的熱情也已反映后期供應不足的預期,即國儲油流入市場的同時,一部分也將轉為商業庫存緩沖后期的供應憂慮。

總的來看,市場對菜油拋儲的利空已不在擔憂,在油脂回暖的大趨勢下,拋儲成交價格還有進一步回升的空間。

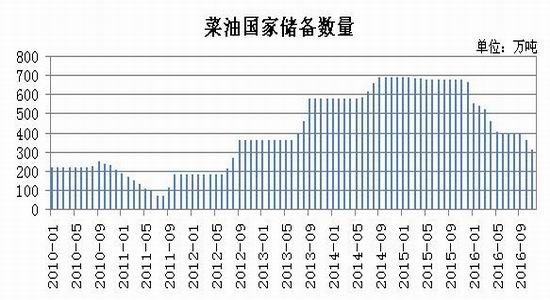

菜油國家儲備數量

數據來源:布瑞克數據

二、主流資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

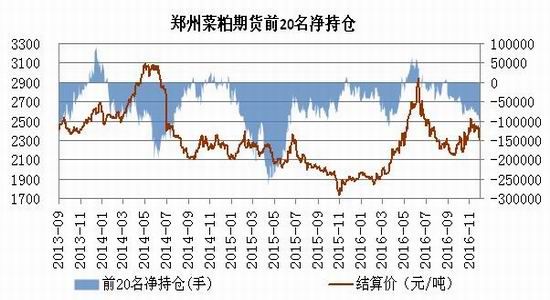

菜粕期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

鄭州菜粕期貨前20名凈持倉一改2015年凈空格局,向零值附近遷移。2016年1-4月份菜粕期貨前20名凈持倉仍以凈空為主,且凈空數量有所增加,但期價不跌反漲,表明市場多頭心態強烈。5月開始,該凈空持倉快速縮減,并轉為凈多持倉,完成多空轉換。然而凈多持倉并未持續很長時間,7月下旬空方再度來襲,2016年四季度主流資金進口持倉持續增長,與往年四季度減空的趨勢相反,表明資金對后期的菜粕價格并不樂觀。

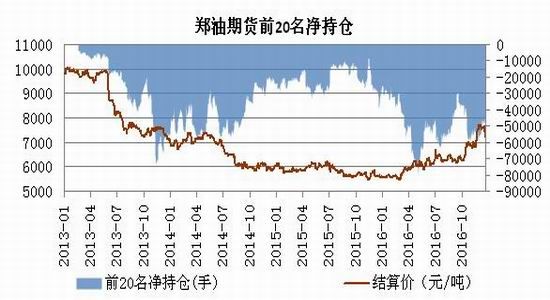

鄭油期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

2016年上半年,鄭油前20名凈空持倉數量再度增加,且凈空持倉數量一度創出新高。下半年,該凈空持倉先抑后揚,整體處于較高水平。表明菜油期價反彈過程中,主力資金做空意愿增加,同時套保壓力也部分增加,這也是菜油拋儲影響的延續。

三、菜籽類期價走勢技術分析

隨著菜粕、菜油的反彈,油菜籽期貨也止跌回升,扭轉長期熊市格局。均線系統呈多頭排列,短期有調整需求,中長期料逐步走強,下一階段料將嘗試突破5000元/噸整數關口。但成交量和持倉預計仍難有起色。

鄭州油菜籽文華指數周K線圖

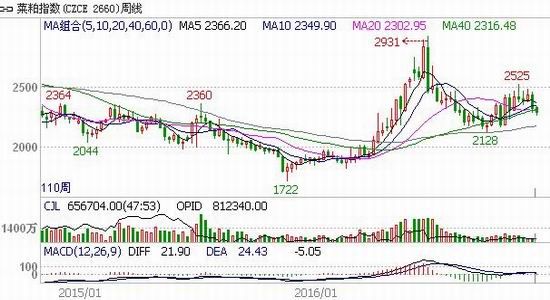

菜粕2900元/噸上方的拋壓較大,料難直接突破,預計仍有相當長一段振蕩調整的行情。中短期的壓力看2500-2580元/噸一帶,支撐看2100-2130元/噸一帶;中長期支撐看2000元/噸整數關口。

鄭州菜粕文華指數周K線圖

菜油期貨已從2012年以來的長期熊市行情底部回升,先于菜粕期貨。同時,其均線走勢及量能增幅都強于菜粕,預計此輪上漲仍未結束。其成交量和持倉量一度錄得合約新高,盡管近期持續縮減,但仍位于較高水平。周K線的MACD指標持續上移,回升趨勢較好,暗示量能依舊支撐中長期的上漲行情。近期回調支撐位關注7000元/噸整數關口,中長期的回調支撐位看6250元/噸附近。

鄭油文華指數周K線圖

四、2017年菜籽類市場展望

油菜籽方面,國產菜籽因成本劣勢,減產是必然。而傳統產區對國產菜油的偏好將支撐國產菜籽價格,促使國產菜籽與進口菜籽目標消費市場繼續分化。由于國產菜籽進入大宗流通領域的數量大幅減少,而進口菜籽不能交割,菜籽期貨仍難活躍。因而不建議投機者操作油菜籽期貨。國產菜籽需求方可縫回調急跌適當買入套保。

菜籽粕方面,美豆方面的回升一波三折,在全球大豆緩慢增長背景下難有大的上漲空間。國內菜粕來看,一方面國產菜粕量少,另一方面菜籽進口量受菜油拋儲和政策因素的壓縮,均使得菜粕供應縮減;但從市場反映來看,需求的縮減似乎更為顯著。因而預計菜粕期貨的回升困難重重。2017年前段,料菜粕期貨大區間振蕩,高拋低吸為宜,其中5月合約由于水產備貨旺季預期振蕩重心仍將緩慢上移。

菜籽油價格已從長期底部逐漸走出,近期快速的拉升雖透支了一定漲幅,但上漲尚未結束。國儲菜油中短期增加的供應,對盤面打壓不大,市場更多的擔憂拋儲后的供應缺口。菜油期貨建議維持逢低買多思路對待,關注回調支撐位的建多機會。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。