菜籽類:

美豆回升對國內菜粕構成支撐,菜油則反映了對拋儲后菜油供應短缺的擔憂。另外,貨幣因素亦是近期農產品期貨價格走高的重要推手。預計12月份,菜粕、菜油期貨仍有一定走高空間,或波段性探頂后進入調整走勢。

一、主要影響因素分析

(一)基本面分析

1、菜籽產量略縮減,上游供應端存利多支撐

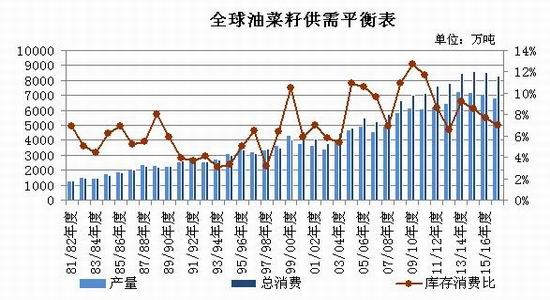

2016/17年度全球油菜籽產量預計繼續縮減,尤以中國和歐盟較為突出;但加拿大方面產量較好,預測數據有較大改善。

據美國農業部發布的全球農業產量報告顯示,2016/17年度,加拿大油菜籽產量預計為1640萬噸,高出上月預測值5.5%,同比上年則減少4.7%。其收獲面積預計為800萬公頃,比上月預測值高出3.2%,而略低于上年的水平。平均單產預計為2.05噸/公頃,比上月預測值高出2.5%,比上年減少3.3%。加拿大方面的預測數據有所改善,但依舊保持減產的趨勢。

全球油菜籽供需平衡表

數據來源:布瑞克數據

歐盟方面,2016/17年度油菜籽產量預計為2120萬噸,比上月預測值低60萬噸,比上年減少80萬噸或3.8%,也略低于五年平均水平2130萬噸。2016/17年度歐盟油菜籽平均單產為3.35噸/公頃,略低于上月的預測以及上年的水平。播種面積預計為630萬公頃,比上年減少10萬公頃,比五年平均水平減少4.4%。2016/17年度歐盟油菜籽預期減產的原因在于波蘭的播種面積下滑,以及法國油菜籽單產減少。波蘭油菜籽作物在春季遭受干燥影響,在冬季遭受霜降影響。霜降過后,波蘭部分油菜籽耕地并未重播。法國持續降雨,造成油菜籽作物狀況糟糕。收割工作一直耽擱,有報道稱油菜籽作物倒伏以及病蟲害問題突出。整體而言,歐盟油菜籽播種面積降至2012/13年度以來的最低,其中波蘭播種面積減少15萬公頃,英國減少76萬公頃。

中國方面,據美國農業部海外農業局發布的參贊報告顯示,2016/17年度中國播種面積預計為700萬公頃,比上年減少4.1%,產量預計減少到1350萬噸,比上年減少5.6%。今年已經上市的新菜籽品質不及往年,因生長早期氣溫偏低,而成熟期多雨,使得今年長江流域菜籽單產下滑且出油率下降,因而,最終統計的產量值仍有下調的空間。

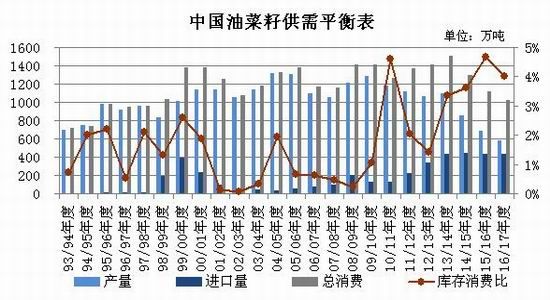

國內油菜籽供需平衡表

數據來源:布瑞克數據

2、菜籽及菜油的進口縮減,但后期對進口的依賴程度將增加

國產菜籽減產的缺口,大部分由進口菜籽填補。但因國儲菜油拍賣影響,菜籽需求受到打壓。2016年1-10月份,我國累計進口菜籽301.9萬噸,較上年同期減少76.3萬噸或20.2%,更低于前年同期水平。但市場表示目前國產進口雙雙縮減之后,菜籽供應并未出現嚴重短缺,這一方面是因國儲菜油供應充足,另一方面則反映出菜粕需求的疲軟。

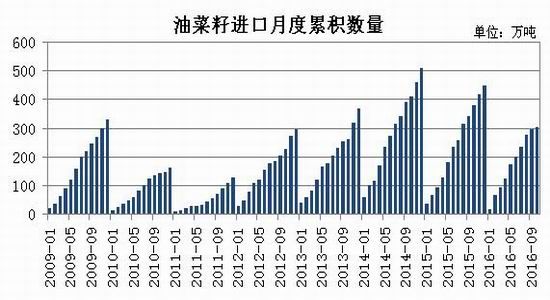

中國進口油菜籽月度累積數量

數據來源:萬德數據

據中國海關總署發布的月度統計數據顯示,2016年1-10月份中國累計進口菜籽油56.2萬噸,同比減少4.0%,僅為2013年同期水平的42%,也是近5年來最低值。

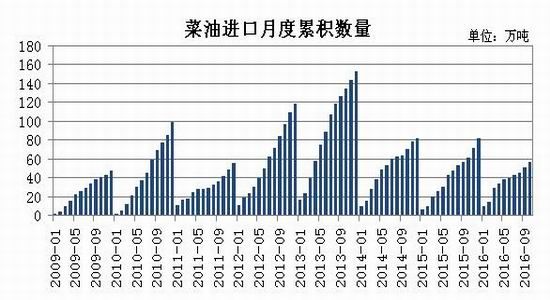

不過也要看到,2012與2013年陡增的菜油進口數量與進口油混入國儲庫存有關,即如今的進口回落也一定程度上反映了庫存前置的結果。進口菜油作為上游供應的一個途徑,對國內供需具有緩沖作用,后期國內菜油的價格將更多受到進口菜油的影響。

中國進口菜籽油月度累積數量

數據來源:萬德數據

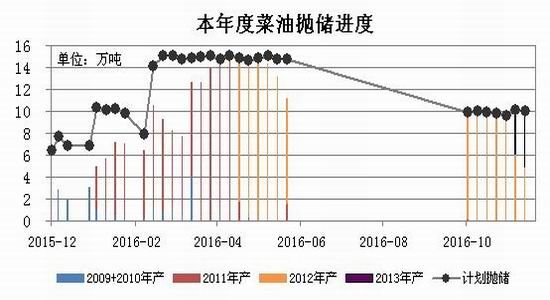

3、減產預期支撐拋儲油競拍熱情,市場普遍樂觀

國家停止收儲菜油以來,國儲菜油競拍成交率和成交量均保持較高水平,至今已累計出庫近300萬噸,約占初期國儲數量的1/2。其中2016年10月新一輪的拋儲至今,成交率均100%,成交價格也處于較高水平。目前,國儲菜油每周出庫量越10萬噸,其中2012年產菜油所剩不多,部分省份已開始出庫2013年產的菜油庫存。

國家臨時儲備菜油出庫情況

數據來源:國家糧食交易中心

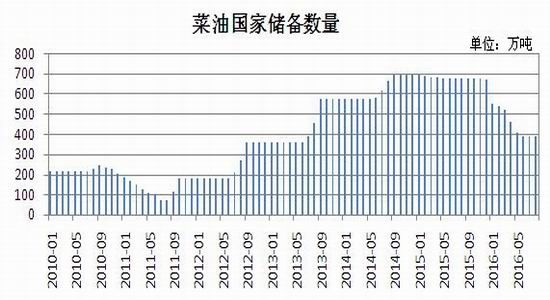

按照如今的出庫速度,2017年年中即可將國儲菜油全部出庫。拋儲過后,菜油將很大程度上依賴進口來填補缺口,即供應端料將面臨偏緊的局面。目前市場對國儲菜油的熱情也已反映后期供應不足的預期,即國儲油流入市場的同時,一部分也將轉為商業庫存緩沖后期的供應憂慮。

菜油國家儲備數量

數據來源:布瑞克數據

總的來看,市場對菜油拋儲的利空已不在擔憂,在油脂回暖的大趨勢下,拋儲成交價格還有進一步回升的空間。

二、主流資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

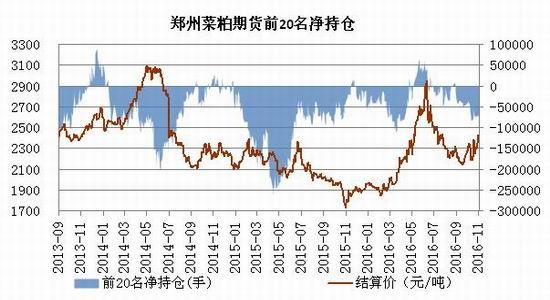

鄭州菜粕期貨前20名凈空持倉小幅增加,但增幅不明顯,拋壓相對有限。且該凈空持倉主要來源于菜粕1701合約,相反的,菜粕1705合約的前20名凈持倉呈現凈多持倉快速增加的態勢,表明市場對5月菜粕價格較為樂觀。

菜粕期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

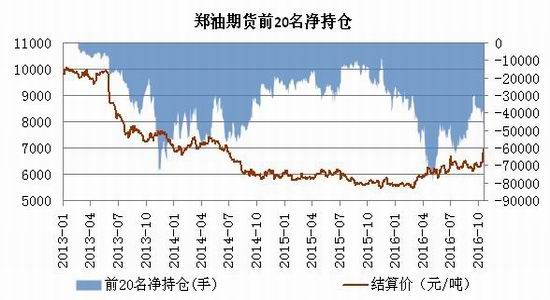

鄭油期貨前20名凈空持倉數量持穩。伴隨著鄭油期貨價格的飆升,套保盤并未增加,表明市場對上方的空間仍有期許,目前的拋空壓力不大。其中,隨著移倉的進行,不少套保盤移倉5月合約,使1月合約的主流資金凈空持倉縮減,5月合約的主流資金凈空持倉增加。

鄭油期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

三、菜籽類期價走勢技術分析

11月份鄭州油菜籽期貨1707合約大幅走高,直逼5000元/噸整數關口,錄得18個月以來新高。菜籽期貨沉寂后的再度活躍,使收斂的均線很快擴散成多頭排列。但成交和持倉相較其它品種還是顯得極為低迷。

鄭州菜籽1707合約日K線圖

菜粕期貨9月末10月初探底后,跟隨美豆期貨回升,11月延續回升走勢,菜粕1705合約下方2150元/噸一線支撐獲得確認。均線系統相互交織聚攏后再度上揚,呈現多頭排列。持倉量和成交量受移倉影響均持續增加。上方壓力暫時看7月高值2650元附近。

鄭州菜粕1705合約日K線圖

菜油期貨11月中上旬小區間橫盤整理,下旬再度拉升,錄得2014年以來新高。菜油1705合約依托收斂的均線系統從7000元/噸整數關口附近開始拉升,最高觸及7642元/噸的短期峰值,并有繼續上攻的空間。均線系統隨之向上發散呈多頭排列格局。期價下方支撐為7000元/噸關口,上方壓力可以看至8000元/噸附近。

鄭油1705合約日K線圖

四、2016年12月份菜籽類市場展望及期貨策略建議

油菜籽方面,國產菜籽由于產量低,供應偏緊,令價格堅挺;近期的上漲可視為跟隨周邊漲勢的一輪補漲。不過,因為國產菜籽貿易量少且貿易時間短,而進口菜籽不能交割,使菜籽期貨相對活躍的時期很短,活躍度相對其它期貨仍顯低迷。近期菜籽主力合約沉寂,不建議操作。菜籽粕方面,水產養殖結束,供需回歸平淡,盤面價格更多跟隨周邊行情走勢。由于美豆回升及通脹預期,菜粕價格延續上行走勢,建議12月偏多思路對待。

對于菜粕短線操作者,建議菜粕1705合約依托5日線短多操作,止損10日線。中長線操作者可依托60日線逢低建多單,止損2200。

菜籽油價格延續長期底部的回升走勢,預計12月份菜油先延續漲勢尋求壓力位,階段性探頂后或有所調整。

對于短線操作者,建議鄭油1705合約依托5日線短多操作,止損10日線。對于中長線操作者,建議依托7000元/噸關口逢低建倉多單,止損6500元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。