����һ��������

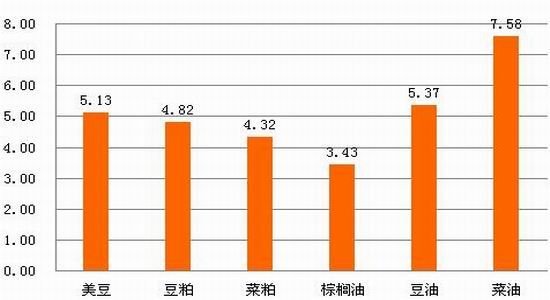

����ʳ�����M(j��n)�����M(f��i)���������͒���(ch��)�ɽ����B�m(x��)7��ȫ���ɽ��������N���^�m(x��)��ã���(gu��)��(n��i)��(gu��)��(n��i)��������ƫ�o��������֬���Ϗ�(qi��ng)��(sh��)��������ֹ��(d��ng)ǰ��CBOT���������ϼs�ܶ�׃��(d��ng)(0.71%)����(gu��)��(n��i)��������(-2.23%)����������(-3.69%)���ؙ�������(-3.08%)����������(-2.84%)������������(-3.19%)��

�����D1 ������P(gu��n)Ʒ�N�����ϼs�ܶȃr(ji��)��׃��(d��ng)(%)

������(sh��)��(j��)��(l��i)Դ��wind�����A�о�Ժ

�����������������

����1����(gu��)��(n��i)���ɹ���(y��ng)����(du��)�o��

���������P(gu��n)�ڶ���������Ҫ������������������(y��ng)�dz��o����ȥ��9-11��(gu��)��(n��i)����(y��ng)�����o�������Ƀr(ji��)���ǰ����Ј�(ch��ng)����������߳���(l��i)�ģ��cȥ����Ƚ����(gu��)��(n��i)����(y��ng)��9����Ѯ�_(k��i)ʼ��dz��ľo����9-10�´�����Ҳ����ȥ��ͬ�ڣ�����(g��)11�´����A(y��)���m�࣬���������ֹҲ�](m��i)��ʲô���@���E���@ʾ����(y��ng)�����ˡ���(j��ng)�^(gu��)�ׂ�(g��)�µ�ȥ��(k��)�棬Ŀǰ��(gu��)��(n��i)���Ɏ�(k��)��ӽ���λ���M(j��n)��12�·݇�(gu��)��(n��i)���a(b��)��(k��)����������ɱ��·�(gu��)��(n��i)���ɹ���(y��ng)�o����ԭ��

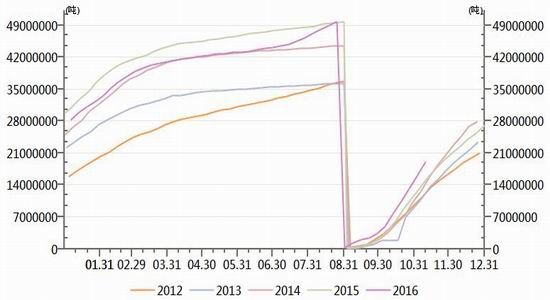

����2�����������^�m(x��)����ȥ��

�����D2 ����������r

������(sh��)��(j��)��(l��i)Դ��wind�����A�о�Ժ

��������ȣ������N���^�m(x��)����ǰ���ꡣ�S���Ї�(gu��)�M(j��n)�����Ļ����������N�������M(j��n)һ�������ڃr(ji��)���Aʢ�D11��25����Ϣ������(gu��)�r(n��ng)�I(y��)��(USDA)���Ĺ����Ĵ����N�ۈ�(b��o)���@ʾ������11��10�ծ�(d��ng)�ܣ�����(gu��)2016-17��ȴ��ڃ��N��1,902,700����

����3������͢���N�M(j��n)�Ⱦ������������������

��������͢��������һֱ�ܵ�������������Ƽs������������Щ�r(sh��)����͢2016/17��ȴ��N�������24%������ƽ���M(j��n)�Ȟ�33%��2016/17����������N�������40%�����֮�£�����ƽ���M(j��n)�Ȟ�48%��

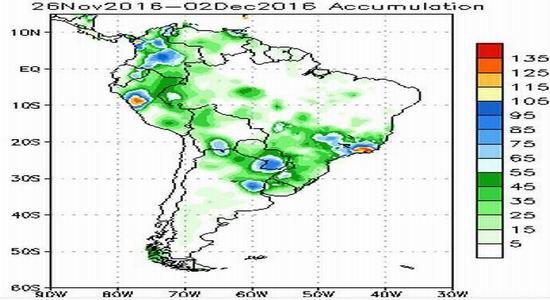

����������Щ�r(sh��)��͢�r(n��ng)�I(y��)�a(ch��n)�^(q��)������������ƣ��ضȌ���(hu��)���������ܳ������Z˹����˹ʡ�ϲ��͖|�ϲ����ֵ^(q��)�Ĝض���ͽ���5�z�϶����ҡ�

�����D3 δ��(l��i)һ������������r

������(sh��)��(j��)��(l��i)Դ��NOAA�����A�о�Ժ

����4�������I(l��ng)�q��֬�����в��r(ji��)�������ޏ�(f��)

������(gu��)��(n��i)�Ј�(ch��ng)�������ؙ����I(l��ng)�q������I(l��ng)�q�ГQ���Ј�(ch��ng)������ʢ��11��23�գ���(gu��)�����P(gu��n)���Tͨ�^(gu��)ȫ��(gu��)�Zʳ�y(t��ng)һ��(j��ng)�r(ji��)����ƽ�_(t��i)�����Ň�(gu��)���R�r(sh��)�惦(ch��)�������N��Ӌ(j��)��100110�����B�m(x��)��7��ȫ���ɽ�����߳ɽ��r(ji��)7050Ԫ/������ͳɽ��r(ji��)5400Ԫ/�����ɽ����r(ji��)6553Ԫ/������10��12���𣬱�݆�R��(ch��)�������u����Ӌ(j��)�ɽ�69.2�f(w��n)��������2011��a(ch��n)����600����2012��a(ch��n)����60�f(w��n)����2013��a(ch��n)����9.2�f(w��n)�����^�͵Ķ��r(ji��)��Ͳ���

�������ô���ѵ��Ј�(ch��ng)�岥���Ј�(ch��ng)�Ƿ��ӛ�Lj�(ch��ng)��ѩ���ո��M(j��n)����ô���ˣ�������11��15�յĈ�(b��o)���(l��i)�����ո��M(j��n)��83%����ȥ��11��3��?q��ng)?b��o)����ո��M(j��n)�̞�99.3%�������ո�Ҳ���ஔ(d��ng)?sh��)ć?y��n)�أ��@Ҳ�Dz�������(du��)ƫ��(qi��ng)�ֻ���ԭ���Ј�(ch��ng)�A(y��)�ڵ��|(zh��)���p���õ��_�J(r��n)�����^(gu��)���ѵĆήa(ch��n)ˮƽ߀�����^����ߡ�

�����R��(l��i)�������҇�(gu��)�ؙ��͎�(k��)���̎���^��ˮƽ�����������ؙ������M(f��i)���������M(f��i)�˵�ƣܛ����(hu��)�������ϝq���顣���\(y��n)�{(di��o)��C(j��)��(g��u)ITS�l(f��)���Ĕ�(sh��)��(j��)�@ʾ��11��1�ա�25�գ��R��(l��i)�����ؙ��ͳ�������89.50�f(w��n)�����h(hu��n)�Ȝp��10.30%���ؙ����Ј�(ch��ng)����ƣܛ������Ŀǰ��λ�ڃr(ji��)����֬֔(j��n)�����࣬���m��(d��ng)���c���ء����r(ji��)���ޏ�(f��)������

������1 �R�ؙ��ͳ�����r

������(sh��)��(j��)��(l��i)Դ�����¼Z�}(c��ng)�����A�о�Ժ

������������չ��������

�����D4�����������ϼs�߄�(sh��)

������(sh��)��(j��)��(l��i)Դ��Wind�����A�о�Ժ

�������g(sh��)�Ͽ�������ͻ��ǰ�ߣ�������(qi��ng)�ţ���(d��ng)ǰ��λ�M�P���������g(sh��)�������ϛ_���ܡ��ڇ�(y��n)��ֹ�p��ǰ���£����ο��^�m(x��)���m(x��)�����C�ρ�(l��i)������(j��ng)�^(gu��)�ׂ�(g��)�µ�ȥ��(k��)�棬Ŀǰ��(gu��)��(n��i)���Ɏ�(k��)��ӽ���λ���M(j��n)��12�·݇�(gu��)��(n��i)���a(b��)��(k��)�����Ї�(gu��)���������ӡ��ټ��ϱ���������N�۔�(sh��)��(j��)һֱ�ߺã����ж������(d��ng)������(l��i)������ˣ����οɷ�ͅ��c���ȴ����ܵ����������r(ji��)���^�m(x��)��խ����������ؙ���Ч��(y��ng)����(qi��ng)�����͒���(ch��)�ɽ����S����(gu��)��(n��i)�M(j��n)��ʳ�������������r(ji��)����r(ji��)�������^�m(x��)�ޏ�(f��)���^�m(x��)���ඹ�ء����r(ji��)��������

�������A��؛

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M(f��i)�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ����(sh��)�֣����x������(sh��)��

- Ű���Α��b��ð�U(xi��n)

- ǰ���Ļ����裺����؈��

- �Ƅ�(d��ng)��x������xС�f(shu��)

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c��(sh��)���������������

- �֣���(gu��)����ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ��������(l��i)�ж��Є�(d��ng)

- 2013��һԪ��(��i)���͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013��(��i)�Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��Ư�����(xi��ng)Ŀ

- ������܇�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ����(m��ng)�����Ρ������ؙ�(qu��n)�Y��

- ����(w��n)������(j��ng)��ʮ������Y��

- �����I���������ؙ�(qu��n)�Y��

- ���y�r(sh��)֮�꡷���˪�(d��)�ҶY��

- �W(w��ng)�j(lu��)�Α�Y��

- �֙C(j��)�Α�Y��

- �W(w��ng)�(y��)�Α�Y��

- �����A(y��)ӆ�Y��

- �������h�Α�?q��)��^(q��)

- Ӣ��(li��n)���Α�?q��)��^(q��)

- ħ�F�����Α�?q��)��^(q��)

- ����ۇ�(gu��)�Α�?q��)��^(q��)

- ����100�뎧���w�(y��n)�Α�

- ����ǰ���Α�ǰ�؈�(b��o)��

- �Ґ�(��i)���f(shu��)�����˽��Α�

- ���Α���Ů�������Α�

- [ؔ(c��i)��(j��ng)]���������ԃ

- [ؔ(c��i)��(j��ng)]��ؔ(c��i)Ӌ(j��)����

- [�Ƽ�]��(sh��)�a�a(ch��n)Ʒ��(k��)

- [ҕ�l]���Ӱҕ��Ƭ

- [����]��(gu��)��(n��i)�⾰�c(di��n)��ԃ

- [����]������(sh��)�ù��ߎ�(k��)

- [��܇]܇�Ͳ�ԃ

- [Ů��]���yƷ�a(ch��n)Ʒ��(k��)

- [����]�����\(y��n)��(sh��)��ԃ

- [�ʘ�(l��)]ӰӍ��ԃ

- [�ʘ�(l��)]�ҕ��(ji��)Ŀ��

- [����]��W(xu��)ԺУ��ԃ