宏觀要點:

1、上半年,美聯儲頻出加息消息,英國退歐等,使得國際環境復雜嚴峻,世界經濟增長繼續放緩。

2、國內長期積累的深層次矛盾凸顯。但上半年我國實施積極的財政政策和穩健的貨幣政策,在宏觀資金偏寬松的情況下,國內經濟平穩增長。

3、上半年,工業生產穩中略升,規模以上工業增加值同比增長6%,其中一季度增長5.8%,二季度增長6.1%。

9月市場展望與投資策略:

9月開始是傳統的工業品需求旺季,同樣也是農產品生產旺季。9月份農地膜將迎來年度第二次生產高峰,從目前看農膜生產情況緩慢提升,平均開機率在25%左右,因農膜價格偏高,下游經銷商觀望情緒濃,訂單跟進緩慢,農膜企業開機增速緩慢提升。現棚膜企業開機率一般在2-5成,大型企業日產量在25-60噸不等,中小型企業日產量一般在5-20噸。地膜生產略有好轉,華北地區大蒜膜需求少許釋放,部分企業陸續啟動生產。整個7、8月份,提前燃起的炒作氛圍和檢修因素已經將聚烯烴利潤抬至高位,能否延續高價位還得密切注意9月聚烯烴實際需求情況。第二輪檢修季將在9月基本結束,屆時產能的恢復和下游需求的擴大能否完美對接將直接決定“金九”走勢。

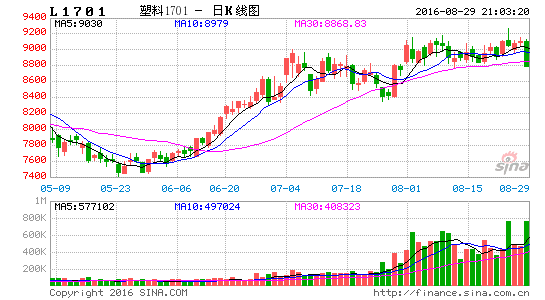

塑料:1609近期盤中高位震蕩,臨近交割月基本面并無明顯改觀、資金熱度暫緩,1701和現貨基本一致。由于農地膜的生產旺季到來,塑料終端需求方面隨著9月到來會緩慢增強,加上G20峰會限產降負荷利好等影響,市場仍有挺價維持高利潤空間的機會,以上因素使得基本面較好,9月份塑料或維持在目前高位水平。中長期來看,供需弱平衡后也不宜過度追高。建議塑料1701以近期低價為底部,8850左右為支撐適當做多單持有。

PP:近期基本面較為平穩,但與塑料相比,下半年主要投放新產能廠家多為生產聚丙烯企業,這無疑會對未來價格形成一定的壓制。目前PP利潤相對較高,市場份額爭奪將逐步加劇9月檢修企業基本恢復生產,屆時需求端的回應將變得十分重要。預計PP9月將在目前高位價格有所震蕩,建議PP1701觀望為主,等待市場行情方向。

一、產業鏈分析

1、原油走勢分析

政治局勢方面:8月11日,沙特能源部長法利赫表示,計劃將于9月26-28日在阿爾及利亞的國際能源論壇場外與OPEC和非OPEC產油國會面,討論油市問題,新凍產計劃再次浮上水面。法利赫預示討論的話題將包括穩定油市的潛在行動,如有所需,作為主要產油國的沙特將幫助恢復市場平衡。市場對于凍產計劃的炒作預期無疑為油價帶來利好支撐。此外,俄羅斯能源部長諾瓦克也表示,該國正在與沙特及其他產油國磋商,以促進油市穩定。凍產預期造成近期油價V字反彈。

美原油庫存及美元方面:根據EIA最新報告顯示,截至8月12日當周美國原油庫存減少250.8萬桶,市場預估為增加52.2萬桶。美國EIA原油庫存結束連續三周的增長趨勢,并錄得7月8日當周以來最大降幅。美元方面,分析師們預測耶倫周五將發表鷹派言論,同時日本央行[微博](BOJ)行長黑田東彥稱,日本央行不排除進一步調降負利率的可能性。受這兩大利好的推動,美元指數出現反彈走強跡象,這令油價承受一定壓力。

第三季度伊始,國際上接連發生重大影響使得國際油價近期出現V型反彈,行情走勢遠超出基本面的支撐。基本面無明顯改觀,供需不均仍然嚴重。預計近期國際油價將在45-50美元震蕩。

2、產業鏈價差分析

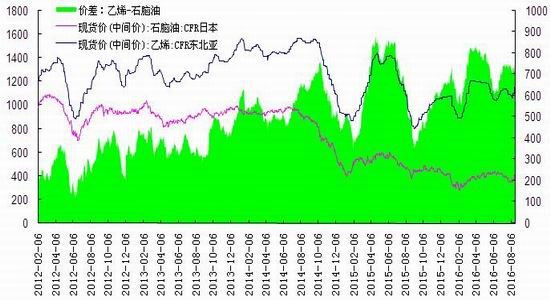

從下面價差圖來看,8月份丙烯與石腦油的價差在7月份的恢復上調后繼續一路走高,上漲50美元達到400美元區間,刷新今年以來的最高位。價差擴大是由于7月底8月初國際油價受到EIA公布庫存升高、美元較強等不利影響迅速下跌至40美元以下,且8月份丙烯單體價格普遍上漲;另一方面,8月份乙烯石腦油的價差總體較為平穩,雖然8月初國際油價下跌,但石腦油價格卻相對穩定,始終在706-752美元之間。加上8月亞洲乙烯供應由于檢修季度影響仍較為緊缺,導致乙烯CFR東北亞價格始終處于高位,二者價差近期將穩定在目前區間。

圖1:丙烯與石腦油價差

圖2:乙烯與石腦油價差

數據來源:wind;華安期貨行業研究中心

關注產業鏈下游,8月份線性與乙烯價差修復為正,價差位于364元。8月中旬以來,美元勢頭相對變弱、由東北亞進口的乙烯換算成人民幣相對價格變低,且國內線性報價也相應升高,使得價差修復為正;另一方面東北亞進口丙烯報價8月走勢相對偏強,但對應的國內PP出廠價同時也在不斷攀升,到達8500元高位,導致8月份PP與丙烯的價差一度達到2156元,但隨著美元恢復走強,丙烯換算人民幣價格回升,截至8月22日價差略有縮小至1900元,仍然維持在近半年來較高的價差區間。

圖3:線性與乙烯價差

圖4:PP與丙烯價差

數據來源:wind;金銀島;華安期貨行業研究中心

3. PP線性生產利潤分析

按照東北亞進口丙烯估算的PP生產利潤維持了7月相對較高的利潤空間,8月份利潤穩定在922-1276元區間,達到今年以來的最高利潤水平。究其原因由于東北亞進口丙烯價格近期走勢相對偏強,而隨著8月中上旬兩桶油庫存較低,期市炒作反彈帶動現貨等因素使得商家不斷報高出廠價格,PP現貨一度到達8500元高位,強勢拉漲給予市場較強的利潤空間。但8月下旬美元開始恢復強勢,丙烯換算成人民幣成本升高,以及現貨基本穩定在當前水準,下旬利潤空間稍有下降,截至日前穩定在922元左右。

圖5:PP生產利潤(理論)

圖6:線性生產利潤(理論)

數據來源:wind;金銀島;華安期貨行業研究中心

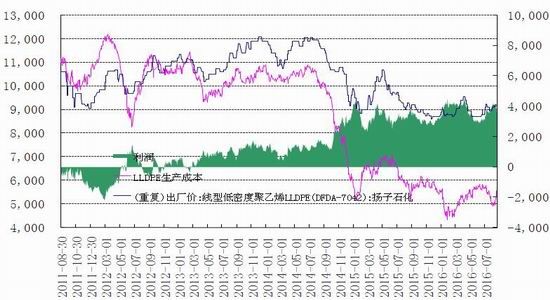

按照直接用石腦油生產線性成本分析,8月中上旬線性生產利潤實現在7月末的基礎上平穩上升,最高到達4200元左右。8月下旬由于原油價格一路回升,使得石腦油成本相對較高,并且美元也在預期內相對走強,導致成本升高,線性利潤空間略有降低至3650元。但仍處于較高水平。第三季度是傳統的工業品需求旺季,同樣也是農業地膜生產旺季,線性利潤能否在“金九銀十”帶動下保持在目前空間值得期待。

二、基本面因素分析

4、金九銀十即將來臨 塑料PP維持高位可期

8月中上旬以來相對低位的兩桶油庫存和G20限產降負荷的炒作拉漲心態強勢支撐著石化企業的出廠價格,加上8月前期國際油價下跌等影響,國內廠家反而在下游需求未完全恢復的情況下實現今年以來利潤空間的新高。9月即將來臨,多數檢修企業最早的開車時間集中在9月中下旬,幾家重點PP新產能投放裝置例如中天合創、神華新疆等都在9月底10月上旬開始進行,但近期暫無新增裝置出貨流入市場。受到9月4日開始的G20峰會影響,8月下旬火車限運令的出臺對華東浙江地區聚烯烴供應運輸帶來一些影響。但是企業通過更改流向和更改運輸方式等應對,“斷糧”局面暫不至于,不過更改流向和運輸方式會加大企業運輸成本,從一定程度上也支撐了行情的堅挺走勢。

圖7:2016年PP上半年最新檢修情況

圖8:2016年PE最新檢修情況

數據來源:wind;金銀島;華安期貨行業研究中心

根據國家統計局公布的最新數據顯示,PPI環比連續上漲。主要是因為:一是部分工業行業價格由降轉升,二是部分工業行業價格漲幅擴大。聚乙烯7月價格環比上漲4%。截止8月22日,聚乙烯當月價格環比上漲1%。在需求端來看,第三季度國內棚膜將進入傳統生產旺季,隨著第三季度下游需求的恢復,以及國家財政政策或在下半年加大投資力度,預計市場對中長期的聚烯烴類消費需求或持樂觀態度。綜上因素為市場帶來信心的增強,支撐9月份市場價格堅挺可能性較大。

三、9月市場展望與投資策略

關注重點:9月下游實際需求恢復情況, G20限產降負荷能否抵消檢修結束影響

9月開始是傳統的工業品需求旺季,同樣也是農產品生產旺季。9月份農地膜將迎來年度第二次生產高峰,從目前看農膜生產情況緩慢提升,平均開機率在25%左右,因農膜價格偏高,下游經銷商觀望情緒濃,訂單跟進緩慢,農膜企業開機增速緩慢提升。現棚膜企業開機率一般在2-5成,大型企業日產量在25-60噸不等,中小型企業日產量一般在5-20噸。地膜生產略有好轉,華北地區大蒜膜需求少許釋放,部分企業陸續啟動生產。整個7、8月份,提前燃起的炒作氛圍和檢修因素已經將聚烯烴利潤抬至高位,能否延續高價位還得密切注意9月聚烯烴實際需求情況。第二輪檢修季將在9月基本結束,屆時產能的恢復和下游需求的擴大能否完美對接將直接決定“金九”走勢。

塑料:1609近期盤中高位震蕩,臨近交割月基本面并無明顯改觀、資金熱度暫緩,1701和現貨基本一致。由于農地膜的生產旺季到來,塑料終端需求方面隨著9月到來會緩慢增強,加上G20峰會限產降負荷利好等影響,市場仍有挺價維持高利潤空間的機會,以上因素使得基本面較好,9月份塑料或維持在目前高位水平。中長期來看,供需弱平衡后也不宜過度追高。建議塑料1701以近期低價為底部,8850左右為支撐適當做多單持有。

PP:近期基本面較為平穩,但與塑料相比,下半年主要投放新產能廠家多為生產聚丙烯企業,這無疑會對未來價格形成一定的壓制。目前PP利潤相對較高,市場份額爭奪將逐步加劇9月檢修企業基本恢復生產,屆時需求端的回應將變得十分重要。預計PP9月將在目前高位價格有所震蕩,建議PP1701觀望為主,等待市場行情方向。

華安期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。