5月3日,國儲開始拍賣,市場供應增加;不過隨著拋儲的持續,國儲棉拍賣成交持續火爆,顯示供應依舊偏緊,支撐棉價走強。未來隨著棉花持續減產、庫存進口均下降,棉花整體走勢預計偏強。

一、基本面因素分析

(一)USDA報告:儲備棉銷售火爆全球基本面大變

根據美國農業部的7月份全球產需預測,2016/17年度美國棉花增產被出口量增加所抵消,期初庫存和期末庫存同步下調。美棉產量調增100萬包的根據是種植面積擴大、棄耕率下降以及單產預期恢復。

全球方面,棉花產量減少而消費量大幅增加導致2015/16年度和2016/17年度全球期末庫存下降。2016/17年度全球期初庫存下調了180萬包,原因是本年度中國消費量大幅調增150萬包。近期中國銷售非常活躍,說明紡織廠的消費量超過市場預期。受其影響,中國2016/17年度的消費量也同步上調。

2016/17年度,雖然美棉產量預期增加,但全球棉花產量調減60萬包,原因是巴基斯坦和印度種植面積減少。此外,澳大利亞產量調增,希臘和烏茲別克斯坦產量調減。美國以外地區棉花產量減少將導致全球棉花進口增加而出口減少,尤其是巴基斯坦。2016/17年度全球期末庫存預計為9130萬包,較期初庫存減少900萬包。

(二)全國棉花產銷情況

棉花產銷方面,6月,現貨銷售基本完畢,市場供給以儲備棉為主,儲備棉成交率居高不下,棉花價格持續上漲,商業庫存繼續下降,紡織企業對價格承受能力有限,中小企業經營困難。今年植棉面積繼續下降,氣象條件差于去年同期,預計產量再創新低。

棉花種植方面,根據中國棉花協會調查,全國植棉面積為4129.6萬畝,同比減少10.1%,與前期預測持平。截至6月底,全國棉花現蕾率為83.85%,快于去年同期10.3個百分點,棉花整體長勢差于去年,全國棉區綜合氣候適宜指數為“較適宜”,預測平均單產趨勢為持平略減,病蟲害發生程度較輕。棉花產量取決于7、8月的天氣狀況,如果后期氣象條件好轉,單產將較前期提高。

(三)進出口方面

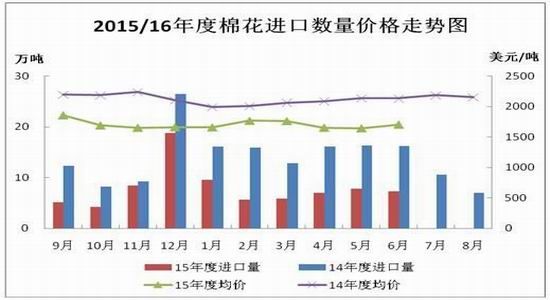

據海關統計,2016年6月份,我國棉花進口數量7.25萬噸,環比減少7.4%,同比下降55.2%;平均進口價格1704美元/噸,較5月上漲61美元,漲幅3.7%,同比仍下跌20.1%。2016年前6個月累計進口43.02萬噸,同比降53.9%。2015/16年度前10個月共進口79.55萬噸,同比下降46.8%。

圖1

數據來源:中國棉花協會

另外,棉紗進口方面,6月我國棉紗進口15.93萬噸,同比減少17.67%,環比減少6.8%;2016年前6個月累計進口棉紗96.29萬噸,同比減少18.68%;2015/16年度前10個月累計進口棉紗線170.08萬噸,同比減少10.54%。

2016年上半年,中國棉花和棉紗進口均出現明顯的下降,這也促進了國內棉花供應偏緊的局面,預計將繼續支撐棉花價格。

(四)下游需求狀況

紡織品服裝出口方面,6月,我國出口紡織品服裝約240.14億美元,同比減少5.27%,環比增加2.12%;當前嚴峻復雜的外貿形勢使下半年紡織品服裝出口仍面臨較大的下行壓力,出現較快增長的可能性較小。1-6月,紡織品服裝累計出口1236.1億美元,下降3.7%,其中紡織品出口520.3億美元,下降1.6%,服裝出口715.8億美元,下降5.1%。據中華全國商業信息中心的數據,2016年6月份,全國50家重點大型零售企業零售額中服裝類零售額同比增長4.8%,為2016年以來的最高月度增速;上半年,服裝類零售額同比下降2.8%,增速低于上年同期5.8個百分點。紗布產銷方面,6月,全國紡織企業經營狀況有所下滑,開工率、紗線、坯布產量均有不同程度地減少,月底庫存量有所增加。按照全國被調查紡織企業數據顯示:當月,紗線產量環比減少2.11%,其中,純棉紗占比為71.85%,較上月減少1.88個百分點,混紡紗占比為18.36%,較上月增加0.83個百分點;布產量環比減少3.25%,其中純棉布占比減少0.43個百分點。本月,紗線銷售率為94.31%,較5月減少2.06個百分點,較去年同期減少0.19個百分點。月底,紗線庫存約17天,較上月增加半天;坯布庫存約26天,較上月增加1天半。

紡企棉花庫存方面,6月底,紡織企業原料庫存較5月大幅增加,根據被調查企業棉花庫存量和用棉量計算,截止6月30日,全國紡織企業棉花工業庫存數量為47.9萬噸左右,預計為23天左右用量。被調查企業中,增加棉花庫存的企業數占47%;減少棉花庫存的占28%;持觀望態度的占25%。

從上面的數據看,隨著棉花價格的大幅上升,6月的紡織生產和銷售均有明顯的下滑,紡織服裝出口也明顯下降,而紡企棉花庫存卻明顯增加。由此可見,隨著棉價的大幅上漲,抑制棉花消費,棉花下游消費仍舊不樂觀。

圖2

數據來源:海關總署、瑞達期貨

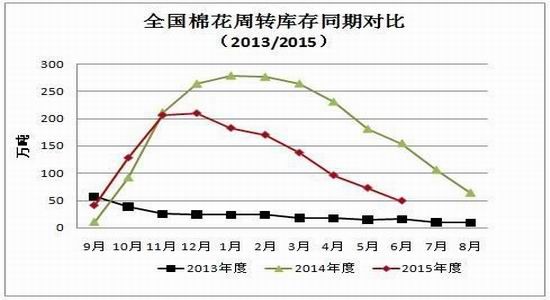

(五)全國棉花商業庫存情況

6月份,儲備棉輪出繼續進行,企業競價激烈,成交率居高不下,成交價持續走高。截至6月30日,累計成交104.1萬噸。由于紡織企業原料庫存較低,補庫意愿強烈,儲備棉的輪出雖使得市場可供資源得到補充,但商品棉周轉庫存仍降幅明顯。

中國棉花協會物流分會對全國18個省市的178家倉儲會員單位庫存調查,截止6月底,商品棉周轉庫存49.77萬噸(其中內地庫18.02萬噸,新疆庫31.75萬噸)(包括新棉和陳棉),較上月減少23.55萬噸,降幅32%。商品棉周轉庫存中新疆棉總量42.18萬噸,占總量84.8%,進口棉占13%,地產棉占2.2%。據此推算,全國棉花周轉庫存總量為50.72萬噸,較上月減少24萬噸。

圖3

數據來源:中國棉花協會

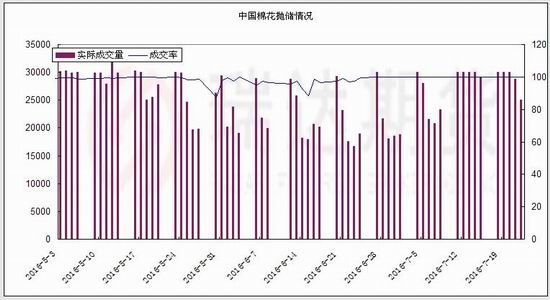

(六)國儲棉輪出,市場成交火爆

5月3日開始,國儲棉開始輪出。根據布瑞克的預計,15/16年度國內棉花產量為502萬噸,棉花消費量至720噸,棉花進口量至110萬噸;國儲棉計劃拋儲200萬噸,若成交在120萬噸以上,那么市場供應還是比較充裕的。

截至7月26日,2015/2016年度儲備棉累計計劃出庫156.36萬噸,累計出庫成交153.71萬噸,成交率為98.31%,其中國產棉累計成交124.08萬噸,成交率98.34%;進口棉累計成交29.63萬噸,成交率98.16%。累計成交平均長度為28.3mm,成交平均價格為12986元/噸,累計成交814家。

圖4

數據來源:中國棉花協會、瑞達期貨

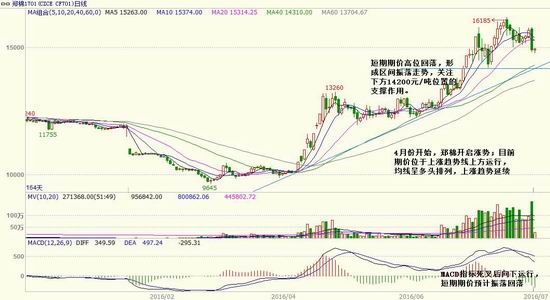

(七)期價走勢技術分析

鄭棉1701合約自4月份開始向上突破下跌趨勢線和低位橫盤振蕩區間,展開一波強勢行情,多頭趨勢確立。目前期價維持上漲趨勢線上方運行,均線系統成多頭排列,預期中長期期價將振蕩上漲。短期期價在高位振蕩回落,形成區間振蕩走勢。短期關注下方14200元/噸支撐。

圖5(鄭棉1701合約日K線圖)

數據來源:文華財經

二、8月份行情展望

總體來看,全球方面,盡管目前全球棉花庫存依然高企,供應整體大于需求;但隨著近年來棉花產量下降,棉花庫存進入下降周期,棉花的基本面開始好轉,預計國際棉價振蕩偏強。國內方面,隨著近年來棉花產量持續下降,以及棉花和棉紗進口均出現下降,下游需求亦出現回暖跡象,棉花的基本面逐漸好轉。5月份國儲棉拋儲開始,市場供應增加,但出庫速度緩慢,短期偏緊局面未改,促使棉價再上一層樓;不過從目前的情況看,棉花處于消費淡季,紡企庫存大增,隨著后期拍賣持續,補庫需求減弱,將制約價格的漲勢;因此,期價再度大幅拉升的可能性較低,振蕩走堅的走勢運行的可能性較大。

三、投資操作策略

短線策略:短線來看,目前期價維持高位區間振蕩。操作上,建議以振蕩的思維操作,具體以15分鐘K的MACD指標底背離做多,頂背離做空,并做好止盈止損。

中線策略:鄭棉期價(1701合約)目前期價維持上漲趨勢線上方運行,均線系統成多頭排列,預期中長期期價將振蕩上漲。操作上,建議回調支撐位后,多單操作,逢高止盈,滾動交易。

套利策略:目前跨月套利的合約為1609和1701合約,預計兩者將呈近弱遠強格局,可于-400元/噸左右(遠月減近月)附近采取“空1609多1701”的套利。

企業套保:1、因庫存高企仍待消化,基本面不支持再度大幅上漲,中長期期價預期維持高位振蕩,棉花生產企業,可逢搞賣出套保。

2、棉紡織需求企業可在期價回至支撐位時適當建立多頭套保頭寸,為未來原料采購進行套保操作,鎖定生產成本。

瑞達期貨 何軍達

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。