一、行情回顧

2016年6月ICE期棉走勢偏強,整體維持57-68區間震蕩。國內方面,6月供需關系及宏觀市場氛圍主導棉價,鄭棉期貨呈現先抑后揚走勢。上半月,儲備棉有序投放,基本面平穩,鄭棉整體維持12000-13000區間窄幅震蕩;6月17日以來,在天氣炒作、儲備棉輪出節奏難以滿足市場需求及英國退歐靴子落地等諸多利好提振下,投機資金瘋狂涌入,鄭棉強勢反彈,主力合約1701接連突破前高13260元/噸及14000元/噸整數壓力,最高上沖至14945元/噸。2016年6月1日至2016年6月30日鄭棉主力1701合約開盤價12805元/噸,收盤價144735元/噸,最高價14945元/噸,最低價12390元/噸。

ICE期棉12月合約

資料來源:pobo

鄭棉1701合約

數據來源:pobo

二、影響因素

1.全球棉花期末庫存

美國農業部(USDA)6月供需報告調降2016/17年度全球棉花產量及期末庫存,一定程度利多市場。產量方面,由于中國產量低于預期,本年度和下年度全球棉花產量環比分別調減了130萬包和100萬包。埃及和西非棉花產量調減,埃及產量跌至19世紀中期以來的最低水平。全球消費量小幅下調,印度消費略減,土耳其小幅調增。全球期末庫存為9470萬包,環比調減170萬包,主要原因是中國期末庫存調減了200。

美國農業部6月30日公布,美國2016年所有棉花種植棉價達到1002.3萬英畝,此前市場預估954.1萬英畝,3月預估956.2萬英畝,2015年實際種植面積為858.1萬英畝。種植報告利空市場,但短線來看,國際市場仍處于偏緊格局。印度2016/17年度棉花種植面積大降7%,政府上調2016/17年度籽棉最低支持價格至3860盧比/公擔,印度棉價持續高位運行,利于美國棉花出口,預計近期美棉價格將維持65美分附近強勢震蕩。

2.進出口方面

據中國海關總署統計,2016年5月,我國進口棉花7.82萬噸,環比增加0.85萬噸,增幅12.14%;同比減少8.47萬噸,減幅51.98%;2016年1-5月,我國累計進口棉花35.77萬噸,同比減少41.40萬噸,減幅53.65%。2015年9月-2016年5月,我國累計進口棉花72.34萬噸,同比減少60.97萬噸,減幅45.74%。

數據來源:Wind資訊

3.下游需求

外紗進口增速連續六個月下滑,國內紗布產銷率回升。據海關統計,5月我國進口棉紗17.00萬噸,同比下降7.83%;2015/16年度(2015.9-2016.05)我國累計進口棉紗154.14萬噸,同比下降9.74%。進口紗沖擊明顯減少,國內紗線產銷繼續回暖。統計局數據顯示,5月紗線產量為343.50萬噸,同比增加6.20%,明顯高于2015年同期的2.62%,但依舊低于2014年同期的8.91%。近一個月,接受調查的紡織企業紗產銷率略降、庫存略增;布產銷率提高、庫存減少。《中國棉花工業庫存調查報告》顯示,6月被抽樣調查企業紗產銷率為99.96%,環比降低4.8個百分點,同比降低0.1個百分點;布的產銷率為100.45%,環比提高3.5個百分點,同比提高10.2個百分點;庫存為34.6天銷售量,環比減少6.2天,同比減少20.8天。

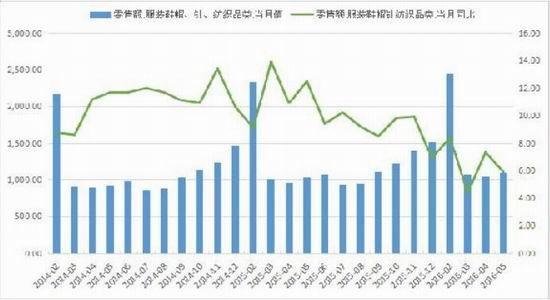

紡織品服裝零售額同比增速繼續放緩,下游消費乏力。國家統計局數據顯示,2016年5月,我國服裝鞋帽、針紡織品零售額僅有1093.8億元,同比增長5.9%,增速較上年同期下降6.6個百分點;1-5月,我國服裝鞋帽、針紡織品零售總額5649.9億元,同比增長7.0%,增速較上年同期下降4.0個百分點。5月網上銷售“穿”類商品增長6.2%,較上年同期下降14.1個百分點。

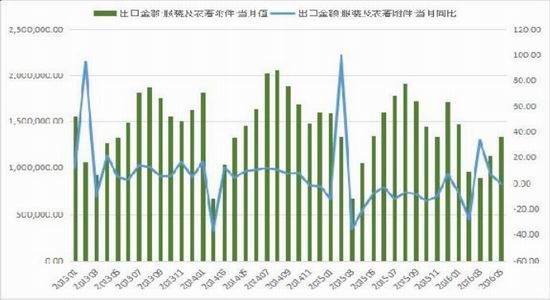

出口方面,5月紡織品服裝出口環比繼續增加,但同比增速放緩。海關數據顯示,5月我國紡織品服裝出口235.16億美元,環比增長12.74%,同比增長0.53%。其中,紡織品(包括紡織紗線、織物及制品)出口額為102.05億美元,同比增長1.59%;服裝(包括服裝及衣著附件)出口額為133.11億美元,同比下降0.27%。2016年1-5月,我國紡織品服裝累計出口額為1010.16億美元,同比下降1.97%,其中紡織品累計出口額為433.25億美元,同比下降0.03%;服裝累計出口額為576.92億美元,同比下降3.19%。

6-8月是紡織企業傳統的消費淡季,紡織品服裝零售維持低迷,內需難以出現明顯好轉;但人民幣貶值令國內棉紗和坯布的出口前景良好,外需或有超預期表現;總的來說,需求端中性偏好。

3.現貨方面

現貨市場整體運行平穩,維持小幅上升態勢。截止6月30日,中國棉花價格指數(CCIndex3128B)收于12752元/噸,2227B級收于12031元/噸,2129B級收于13306元/噸。

數據來源:Wind資訊

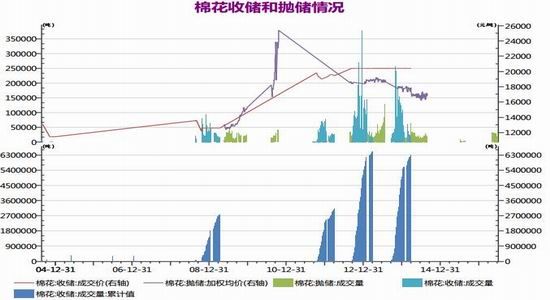

4.拋儲影響

自5月3日儲備棉投放以來,貿易商和紡織企業競拍激烈,成交率居高不下。截至6月30日,儲備棉計劃出庫106.79萬噸,累計成交104.15萬噸,成交率高達97.53%,其中進口棉累計成交29.61萬噸,成交率100%;國產棉累計成交74.53萬噸,成交率97.28%。隨著儲備棉的持續投放,市場供應增加,棉價原本應該回歸理性,但六月中下旬棉花期現貨價格卻持續走高。究其原因,一方面,受進口棉出庫進程緩慢以及貿易商囤貨影響,目前已成交的儲備棉實際到廠量預計僅有60萬噸左右;另一方面,受公檢條件制約,儲備棉日投放量保持在2-3萬噸的水平,投放節奏難以滿足市場需求。六月中旬,質檢總局副局長親赴一線調研出庫公檢;中儲棉總公司亦發布公告,把提高纖檢能力,提高倉庫裝卸、出入庫作業水平等作為國儲棉輪出的頭等大事。但目前來看,國儲棉日均輪出量并沒有放大。最近兩周,除了每周一、二的輪出資源量能保持在3萬噸左右以外,其他每天的輪出量基本在2萬噸左右。與此同時,儲備棉成交價格直線飆升,截止6月30日,成交均價13366元/噸,折3128價格在14239元/噸。

從絕對數量上來看,國儲棉仍有800余萬噸庫存,本年度還將有100萬噸棉花計劃輪出,現有的棉花資源基本上是能滿足市場的需求的。但如果儲備棉輪出依舊維持目前的投放節奏,且不能很好解決出庫進度緩慢問題,市場供應仍將緊張;且參與者囤積、惜售,以及抬價的心理會不斷增強。新棉上市之前,儲備棉輪出節奏仍是后市影響棉價的關鍵因素。

數據來源:Wind資訊

三、后市判斷

雖然國儲仍有800余萬噸棉花庫存,且下游紡織企業進入傳統的消費淡季,但短期來看,棉市利多因素仍占據主導作用。宏觀市場氛圍回暖,近期美國加息預期減弱,英國退歐靴子落地,市場風險偏好回暖,且英國退歐或引發多國央行[微博]擴大貨幣寬松力度,資產配置傾向于投入連續五年熊市的大宗商品市場。另外國儲棉現有的投放節奏難以滿足市場需求,供需關系仍將維持偏緊格局。目前距離新棉上市仍有三個多月時間,每月棉花消費量預計在60萬噸左右,現有的儲備棉日投放量在2-3萬噸的水平,月均投放量僅有50萬噸左右,加之進口棉,仍不能滿足下游需求。新年度棉花減產幅度或繼續擴大,2016年全國棉花實播面積進一步下滑,5、6月份新疆與長江流域棉區頻繁遭遇低溫、降雨、風沙、冰雹、龍卷風、高溫等不利天氣襲擊,下半年出現拉尼娜現象的概率也在加大,國內棉花生產仍存極大不確定性。預計7月鄭棉或將呈現震蕩偏強的走勢,主力合約運行區間為13500-16000元/噸。不過近期鄭棉漲勢過快,月初或有調整需求,但短線回調不改中期反彈,維持逢低偏多操作思路。后市重點關注主產區天氣情況及儲備棉輪出政策。

華聞期貨 錢瑤婷

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。