菜籽減產對菜粕和菜油價格均有利多支撐,而美豆格局朝著偏多方向轉換,更成為菜粕和菜油價格上行的有力推動。菜油價格的回升早于菜粕,但幅度遠小于菜粕,粕強油弱格局料繼續主導下半年的主要趨勢,因拋儲菜油的供應壓力仍有大部分需在下半年逐步釋放,而菜粕貨源偏緊的局面在菜籽進口疲軟的預期下難有改善。整體而言,菜粕菜油建議維持偏多思路對待,美豆天氣狀況仍是未來波動的重要影響因素。

一、主要影響因素分析

(一)基本面分析

1、全球油菜籽減產趨勢依舊

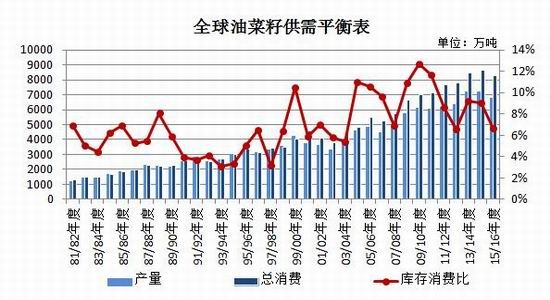

2016/17年度全球油菜籽產量預計減少3%至6610萬噸。加拿大、歐盟及中國的油菜籽播種面積降幅將大于澳大利亞和印度的增幅。主要出口國家的油菜籽減產,可能制約油菜籽進口,尤其是中國和歐盟的進口需求。

加拿大油菜籽播種面積可能減少4%,尤其是阿爾伯塔省和薩斯喀徹溫省。2016/17年度加拿大油菜籽收獲面積預計為775萬公頃。若天氣正常,油菜籽產量可能減少10%至1550萬噸,相應的菜籽出口減少8%至855萬噸。

歐盟方面,2016/17年度歐盟油菜籽播種面積預計減少2%,降幅主要集中在波蘭和英國。烏克蘭油菜籽收獲面積預計大幅減少26%至50萬公頃,是十年來的最低水平。雖然春季降雨改善,但是越冬之前油菜籽作物扎根情況糟糕,制約單產潛力,預計烏克蘭油菜籽產量減少至130萬噸。相較之下,2016/17年度澳大利亞油菜籽產量預計增長10%,達到330萬噸,因為播種面積提高。去年澳大利亞油菜籽播種面積降至五年來的最低水平,不過2016/17年度可能增長8%,達到260萬公頃。

全球油菜籽供需平衡表

數據來源:布瑞克數據

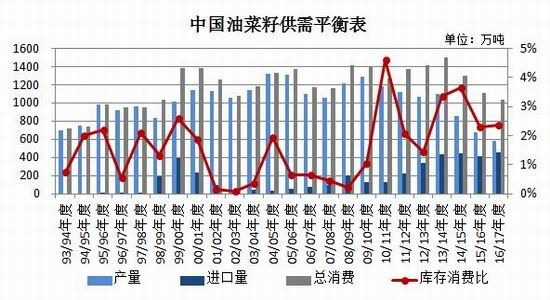

2、國產菜籽產量縮減,進口不確定性增加

今年國產菜籽產量減幅較大。根據布瑞克發布的6月供需報告,預計2015/16年度國內菜籽產量下滑至680萬噸。,較2013/14年度下降170萬噸。且從目前新上市的菜籽來看,新菜籽品質不及往年,因生長早期氣溫偏低,而成熟期多雨,使得今年長江流域菜籽單產下滑且出油率下降,因而,產量值或仍有下調的空間。展望2016/17年度菜籽產量將會繼續減少至580萬噸。

國內油菜籽供需平衡表

數據來源:布瑞克數據

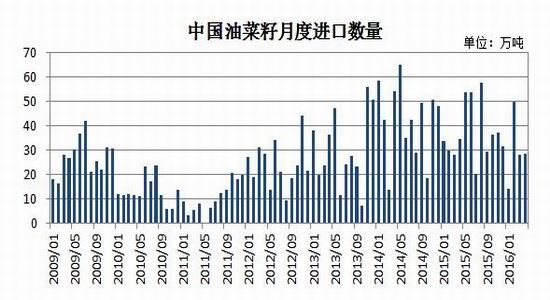

國產菜籽大幅減產后,國內對進口菜籽的依賴將隨之增加,以填補需求空缺。但今年頭幾個月進口菜籽的數量并未顯著增長,因國儲菜油的出庫壓力及中國提高進口菜籽要求的政策影響。2016年4月菜籽進口量為27.8萬噸,同比下降18.3%。2016年1-4月份累計進口菜籽120.8萬噸,較去年同期下滑4.6%。布瑞克預計2015/16年度國內菜籽進口量將達到410萬噸,較5月預期下調18萬噸;2016/17年度菜籽進口將達到450萬噸,較5月預期下調25萬噸。預計后期菜籽供應偏緊,下游的菜粕供應缺口將較為突出。布瑞克將2015/16年度國內菜籽庫存消費比下調至2.29%,5月為2.98%。

中國進口油菜籽數量

數據來源:萬德數據

3、菜粕需求受擠占,仍難奪回被替代的市場

2016年上半年,豆、菜粕價格比值依舊處于低位波動。期間二季度美豆上漲帶動豆粕走強的過程中,菜粕被動跟漲,漲幅低于豆粕,使二者價格比值快速擴大至1.4上方。但該價差水平無法持續,很快菜粕在水產旺季啟動后供應偏緊局面顯現,補漲甚至領漲粕類,令豆、菜粕價差重回低位(1.2上方)波動。在目前比值下,菜粕在飼料中的添加比例將維持之前的低水平,成為牽制菜粕價格走高的主要壓力。當然,目前的菜粕添加比例已難繼續走低,因而二者價差比值繼續下行的空間也很小,料維持區間波動,體現為豆粕和菜粕漲勢的輪動。

國內主產區豆粕和菜粕現貨價格比值走勢圖

數據來源:萬德數據

菜粕的另一重要替代來自DDGS,目前尚以進口DDGS為主。2016年上半年,菜粕與進口DDGS價差先擴大后縮減,目前二者價比處于1.35附近,僅略高于年初水平。2016年,由于進口政策干擾,菜籽和DDGS進口數量均有縮減的趨勢。

國內主產區菜粕價格與進口DDGS價差走勢圖

數據來源:萬德數據

中國進口DDGS與進口油菜籽月度數量走勢圖

數據來源:萬德數據

此外,國產DDGS的價格優勢也開始顯現,將成為另一重要替代力量。隨著國產玉米價格的走低,國產DDGS價格下滑。往后國家玉米收儲政策將朝著更接近市場的方向調整,玉米價格走低的趨勢料將延續,國產DDGS價格優勢預計將逐漸顯現。因而,后期在玉米去庫存過程中,國產DDGS的角色分量將有所加重,成為替代菜粕的重要力量之一。不過,目前飼料企業對國產DDGS的憂慮主要在于質量穩定性,因而國產DDGS要真正受市場青睞仍有相當長的路需要走。

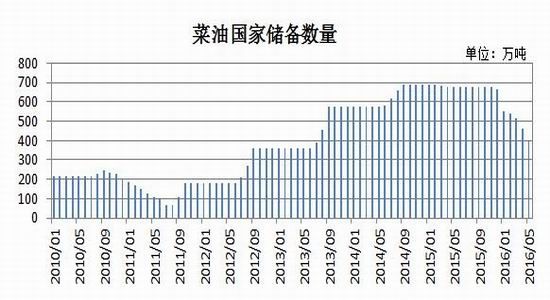

4、菜油拋儲暫停,但出庫壓力尚未充分釋放

本年度菜油拋儲情況

數據來源:國家糧食交易中心

2015年底至今的菜油拋儲過程整體順利,出庫數量及成交率都維持較高水平,尤其2016年二季度以來,植物油脂市場價格回升,國儲油因價格優勢受到市場歡迎,成交率整體位于90%之上。僅5月末6月初有所下滑。

6月初開始,菜油拋儲暫停。此輪拋儲累計出庫菜油229.669萬噸,超過初期庫存總量的1/3。其中,2012年之前的菜油基本完成出庫,已所剩不多;2012年產菜油也已經出庫78.6萬噸,接近該年份菜油總量的一半。目前國儲菜油庫存剩余量約400萬噸,庫存壓力得以緩解。

由于出庫菜油質量堪憂,之前市場設想國儲油精煉后交割乃至替代豆油市場份額的預期并未順暢實現。目前已拋儲的菜油真正流入市場的數量尚不及一半,后期該部分供應陸續流出,料使菜油供應持續偏寬松。這也從另一角度制約了進口菜籽數量,從而令菜粕供應缺口增加。

菜油國家儲備數量

數據來源:布瑞克數據

二、主流資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

鄭州菜粕期貨前20名凈持倉已由空轉多。2016年1-4月份菜粕期貨前20名凈持倉仍以凈空為主,且凈空數量有所增加,但期價不跌反漲,表明市場多頭心態強烈。5月開始,該凈空持倉快速縮減,并轉為凈多持倉,完成多空轉換。

預計2016年下半年,多頭格局將得以延續。因菜粕供應偏緊,市場挺價的意愿仍強烈。

菜粕期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

2016年上半年,鄭油前20名凈空持倉數量再度增加,且凈空持倉數量一度創出新高。近期該凈空持倉數量雖有回落,但仍處于較高水平。表明菜油期價反彈過程中,主力資金做空意愿增加,同時套保壓力也部分增加,這也是菜油拋儲影響的延續。

鄭油期貨前20名凈持倉量變化圖

數據來源:鄭州商品交易所

三、菜籽類期價走勢技術分析

隨著菜粕、菜油的反彈,油菜籽期貨也止跌回升,逐漸扭轉長期熊市格局。均線系統逐漸走平交織,并成為K線下方支撐,后期料振蕩調整并逐漸呈現多頭格局。期價依托3800元/噸一線向上突破4000元/噸整數關口后,4000元/噸整數關口轉變為重要支撐位。

鄭州油菜籽文華指數周K線圖

菜粕新主力合約已進入新一輪月線級別的上漲行情中。此輪上行走勢連續順暢,沒有明顯的回調節奏,多頭強勢突顯。均線系統轉為多頭排列,MACD指標也持續上移。目前的期價已逼近兩年前高點,該前期高值附近暨3000元/噸整數關口,料為此輪上漲行情的重要壓力位。下方支撐方面,中短期支撐看2600元/噸一線,長期支撐看2400元/噸也即前期振蕩區間上軌。

鄭州菜粕文華指數周K線圖

菜油期貨已從2012年以來的長期熊市行情底部回升,先于菜粕期貨,但反彈力度不及菜粕。均線系統已向上延伸,并開始呈現多頭排列形態。從MACD來看,其指標已由負值區間回升至正值區域運行,上升趨勢較好,其前期與K線形態構成較大時間跨度的底背離形態,暗示量能支持期價的進一步回升。下方底部5500元/噸一線基本確立,目前支撐看5800-6000元/噸一帶。上方短線壓力6500元/噸附近,中線壓力位6800元/噸。

鄭油文華指數周K線圖

四、2016年下半年菜籽類市場展望及期貨策略建議

油菜籽方面,國產菜籽因成本劣勢,減產是必然。而傳統產區對國產菜油的偏好將支撐國產菜籽價格,促使國產菜籽與進口菜籽目標消費市場繼續分化。由于國產菜籽進入大宗流通領域的數量大幅減少,而進口菜籽不能交割,菜籽期貨仍難活躍。預計菜籽主力1607合約交割后,下半年的菜籽期貨將再度歸于沉寂,因而不建議投機者操作油菜籽期貨。

菜籽粕方面,美豆方面的利多提振令國內粕類市場價格整體大幅上移,帶動菜粕價格的上行。從菜粕自身來看,一方面國產菜粕量少,另一方面菜籽進口量受菜油拋儲和政策因素的壓縮,數量也不樂觀。因而菜粕供應偏緊的格局更為顯著,對菜粕期貨,尤其是9月主力合約的支撐更為有力。建議菜粕1609合約維持多頭思路操作,同時,由于前期漲勢連續漲幅較大,調整的需求亦在增加,可關注回調買入的機會。菜粕1701合約同樣建議偏多思路對待,但后期更建議操作1705合約的多單,順應水產養殖的周期。

菜籽油價格已從長期底部逐漸走出,或將進入慢牛格局。但菜粕強勢格局下,菜油相對顯弱。由于上半年拋儲的菜油品質不佳,菜油對豆油的替代并不及預期。與此同時,大部分的拋儲菜油將在下半年陸續出庫,與新季國產菜油供應疊加,供應壓力不小。對于短線操作者,可依托6000元/噸一線逢低短多操作OI1609合約。對于中長線操作者,可依托6150元/噸一線逢回調介入多單。

瑞達期貨研究院

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。