摘要:

棉花市場支撐力較強,未來表現或仍堅挺

1、印巴和美國棉市表現強勁,導致進口棉和進口紗價格上漲,利多國內市場

2、英國退歐帶來人民幣貶值,利于國內棉紗和坯布的出口,不利棉紗的進口,利多國內市場。

3、國儲棉日輪出量維持2萬噸,難上量,成交均價上漲至12300元/噸,疆棉基本售罄,疆內國儲棉輪出較少,疆棉企業用棉出現緊缺。

4、內外紗線價格同步上漲,且外紗上漲較快,均超過棉花上漲幅度,尤其是C32S代表的中支紗上漲幅度較大。

4、顏色級較好的新棉需求穩定,棉花加工廠資金壓力較小。

操作上:多單繼續持有,謹防輪儲政策變化。

一、一周棉花期貨市場綜述

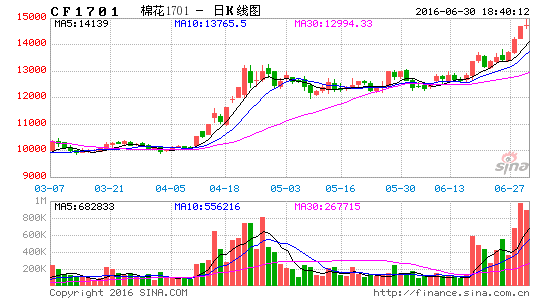

本周ICE期棉出現回調,截止6月24日,美棉花指報收64.68美分/磅,下跌109點,鄭棉比美棉更為強勁,處于高位震蕩,鄭棉指數報收13395元/噸,跌35點。總持倉減少3.4萬手至66.9萬手,成交增加129萬手至506.2萬手。

二、相關訊息

國內方面

(1)6月27日-7月1日儲備棉輪出標準級銷售底價為12475元/噸,較6月20-24日銷售底價12325元/噸上調150元/噸。

(2)據國家棉花市場監測系統,截至2016年6月24日,新棉全國交售率為98.5%,同比增長1.4個百分點,其中內地交售率為95.3%,新疆交售已經結束。

國際方面

(1)美國農業部報告顯示,2016年6月10-16日,2015/16年度美國陸地棉出口凈簽約量為3.85萬噸,較前周大幅增長,較前四周平均值增長59%。新增簽約主要來自越南、中國(4649噸)。裝運量為3.74萬噸,較前周增長17%,較前四周平均值減少19%。主要運往越南、土耳其、墨西哥、中國(3470噸)。

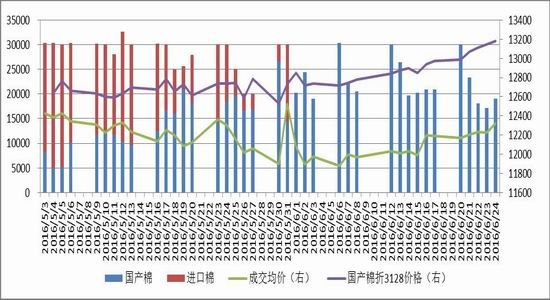

三、拋儲情況

截止6月24日,國儲棉共輪出97.9萬噸,成交95.9萬噸,成交率97.91%。其中進口棉輪出30.2萬噸,100%成交,國儲棉中已無進口棉;國產棉共輪出67.8萬噸,成交65.7萬噸,成交率96.98%,成交均價不斷上漲。

圖1:國儲棉競拍成交情況

四、基本面分析

1、現貨市場

(1)內外棉花價格分析

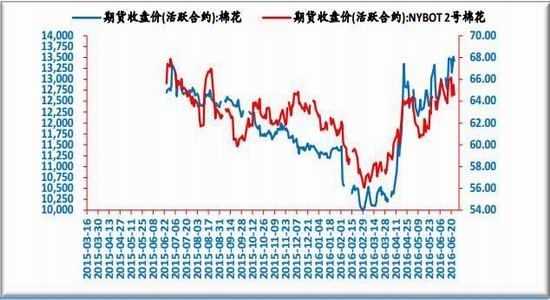

棉花價格呈現內弱外強,內外價差環比縮小。截至6月24日,中國棉花價格指數報12717,環比增加50點。進口棉港口價FCM報12481,增長251點;Cotlook:A指數報12397上漲459點。本周外棉大幅上漲,內外價差縮小,中國棉花價格指數(3128)與進口棉港口價差為236,與Cotlook:A指數價差320。

圖1:內外棉花價格走勢

數據來源:WIND,魯證期貨研究所

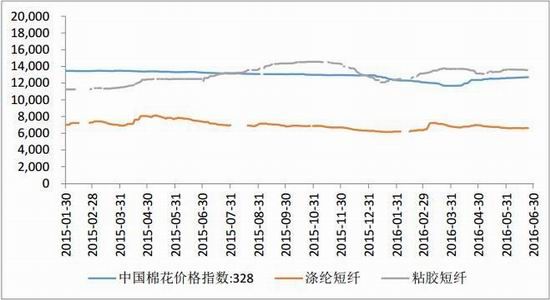

(2)棉花與替代品價格走勢

本周化學替代纖維:整體穩定,滌綸止跌,而粘膠價格小幅回落。截止6月24日,滌綸和粘膠主流價格分別為6623、13550,環比分別變化23和-50,棉花3128B價格為12717,棉花與化學纖維價差分別為6094、-833。

圖2:國產紗線價格走勢

數據來源:WIND,魯證期貨研究所

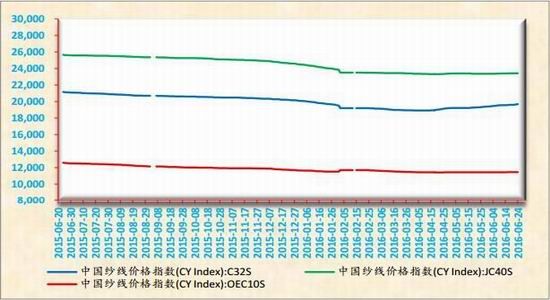

(3)內外紗線價格走勢

本周國內紗線價格繼續微幅上漲。6月24日C32S、JC40S、OEC10S價格指數分別19700、23415、11450,環比分別變化100、0、0點,中支紗價格堅挺。

進口紗線價格漲幅高于國產紗,進口紗價格FCYC32S報20440,環比繼續增加230點,高出國產紗740點。

圖3:國產紗線價格走勢

數據來源:WIND,魯證期貨研究所

圖4:內外紗線價格走勢

數據來源:WIND,魯證期貨研究所

2、期貨市場

(1)內外期棉走勢

圖5:內外期棉價格走勢圖

數據來源:WIND,魯證期貨研究所

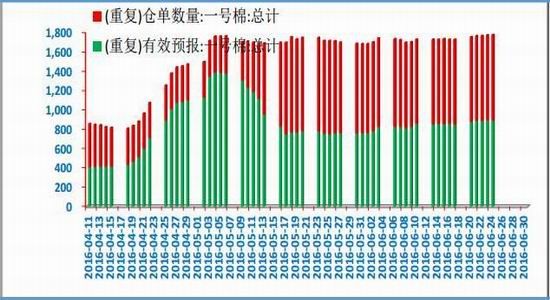

(2)鄭棉倉單分析

鄭棉倉單數量微量增加,截止6月24日,鄭棉注冊倉單886張,較上周增加6張,有效預報886張,較上周增加42張。合計1772張,較上周增加48張。

圖6:鄭棉倉單及有效預報

數據來源:WIND,魯證期貨研究所

(3)國內基差變化

09和01基差走勢分化,二者價差快速擴大,牛市跡象明顯。截止6月24日,CF1609基差轉負為-628走強190點,CF1701基差-713,走弱10,二者價差(1-9)減少至上漲至85,牛市結構比較明顯。

圖6:鄭棉基差和合約間價差

3、技術分析

本周鄭棉放量減持,部分多頭離場,總持倉減少3.4萬手至66.9萬手,成交增加129萬手至506.2萬手,但期價仍保持強勢。周線看,周均線空頭格局逐漸轉變為多頭格局,目前期價站上前期高點,從本周看已經站穩,后期繼續沿均線上沿上行的概率較大。日線看,期價站穩均線之上,均線多頭排列,MACD金叉,KDJ向上,指標偏多。鄭棉技術上仍較強。

圖9:鄭棉指數日K線圖

圖10:鄭棉指數周K線圖

數據來源:文華財經,魯證期貨研究所

4、預判及下周操作建議

6月27日-7月1日儲備棉輪出標準級銷售底價為12475元/噸,較6月20-24日銷售底價12325元/噸上調150元/噸。

截止6月24日,國儲棉共輪出97.9萬噸,成交95.9萬噸,成交率97.91%。其中進口棉輪出30.2萬噸,100%成交,國儲棉中已無進口棉;國產棉共輪出67.8萬噸,成交65.7萬噸,成交率96.98%,成交均價不斷上漲。

棉花市場支撐力較強,未來表現或仍堅挺:

1、印巴和美國棉市表現強勁,導致進口棉和進口紗價格上漲,利多國內市場。印巴減產因素發力,棉花供應偏緊,而天氣又嚴重影響棉花種植,不利于下一年度棉花生產,印巴紡織廠開始進口澳棉和西非棉,對棉花的需求仍難以被滿足,棉花和紗線價格飆升。美棉上周簽約和裝運,較前周大幅增長,較前四周平均值增長59%。

2、英國退歐帶來人民幣貶值,利于國內棉紗和坯布的出口,不利棉紗的進口,利多國內市場。

3、國儲棉日輪出量維持2萬噸,難上量,成交均價上漲至12300元/噸,疆棉基本售罄,疆內國儲棉輪出較少,疆棉企業用棉出現緊缺。

4、內外紗線價格同步上漲,且外紗上漲較快,均超過棉花上漲幅度,尤其是C32S代表的中支紗上漲幅度較大。

4、顏色級較好的新棉需求穩定,棉花加工廠資金壓力較小。由于新棉具有顏色級優勢,做漂白紗和絮棉只能用新棉,因此需求較為穩定。6月上旬以來棉花買方惜售情緒較強,加工廠已沒有資金壓力。

操作上:多單繼續持有,謹防輪儲政策變化。

魯證期貨 侯廣銘

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。