����ժҪ

����5�·ݙz�������^��������(y��ng)�����½�

�����ęz��Ӌ(j��)����(l��i)����5�·�PE��PP�z�����քe��189�f(w��n)����130�f(w��n)��������PE��HDPEռ���^������5�·�Ҳ���b���؆���PE��PP�����քe��90��80�f(w��n)����������w5�·ݵĴ�������(y��ng)�����½��ġ�

����5�·��P(gu��n)ע���A�½���Ͷ�a(ch��n)

����5�·�Ͷ�a(ch��n)�����^��������A�½�30�f(w��n)��PP��30�f(w��n)��LDPE��Ͷ�ţ��Ј�(ch��ng)�A(y��)��������5�·ݣ��@��(g��)��ҪӰ�PP�������mȻ4�·���ú�ɴ�Ͷ�a(ch��n)�����ϸ�Ʒ��������4�µ�֮�����Ҳ��(hu��)�o5�·ݵıP(p��n)�控��(l��i)һ��Ӱ푡�

�����������(y��ng)�������M(j��n)�ډ�����������

�����M�ܼ���(ji��)�ԁ�(l��i)�v��5�·ݵ��M(j��n)�������c4�·ݳ�ƽ����ĿǰLLDPE�����zPP���M(j��n)������(r��n)��̝�p����5�·ݷքe���n��(gu��)��(l��)�컯�W(xu��)68�f(w��n)��HDPE��70�f(w��n)��PP5��11���؆�������68�f(w��n)��PEҲ��5�·��؆�������b���؆�����(hu��)�o��P(p��n)�r(ji��)��(l��i)�������M(j��n)��Ҳ������(d��o)����(gu��)��(n��i)�����w5�·��M(j��n)�ډ��������ӡ�

�������Ʒ����(y��ng)���^�m(x��)�½�

�����@�����Ʒ��Ҫ��PE���Ϻ�PP���ϣ������M(j��n)���^�m(x��)�½�����5�·�Ҳ��С������(ji��)�Ի��䣬��(gu��)��(n��i)���Ԍ�(du��)���ϵĔD��Ч��(y��ng)�Դ棬PP���Ϸ��棬���]�������������(r��n)����2015�꣬�ҽ����ܙz���b���^�࣬�e��ɽ�|MTO����ϩ�r(ji��)����m(x��)�S�ָ�λ����������(r��n)�Բ��ߣ��A(y��)Ӌ(j��)5�·ݷ��Ϲ���(y��ng)�y���@���ӡ�

����PE����5�·��M(j��n)�뼾��(ji��)�Եȣ�PP��������(du��)��(w��n)��

����5�·��r(n��ng)Ĥ�_(k��i)�C(j��)���M(j��n)�뼾��(ji��)�Եȣ����bĤ�ܲ���Ʒ�_(k��i)�C(j��)�����䣬���wPE�����������½���PP���ԣ�BOPPĤ�_(k��i)�C(j��)������(ji��)�Ի��䣬�������ܾ��������^����ȵ����L(zh��ng)���ҷ��خa(ch��n)���D(zhu��n)Ҳ�̼���ˮ��a(ch��n)�������ӣ�ˮ����������к��D(zhu��n)���ټ��ϼZʳ�a(ch��n)��Ҳ�м���(ji��)�Ի��������^(gu��)��늺���܇(ch��)��ע�ܵ�������һ���½���������w��(l��i)�������������D(zhu��n)���������zPP��������(du��)��(w��n)����

����ʯ����(k��)����һǰ���ߣ�����(ji��)���������ێ�(k��)��

������(ji��)ǰ�����鎧��(d��ng)��(ji��)ǰ��؛��Ӱ푣�ʯ����(k��)���½������^����4��28�ս���68�f(w��n)�������^(gu��)�@Щ��(k��)��ֻ���D(zhu��n)�Ƶ������κ��Q(m��o)���������֧��5�·ݵ�����ģ������w���(hu��)��(k��)���ԾS�����^��ˮƽ���ټ��Ϲ�(ji��)�����gʯ�����ێ�(k��)��ģ��C�Ͽ��]5�·����b�Ùz���؆����®a(ch��n)��ጷš�����؛Դ�����������½��Ķ���Ӱ푣����w��(l��i)����ʯ���������e�ێ�(k��)�档

����09�ϼs�����^С���F(xi��n)؛��(du��)�P(p��n)����һ������

�����ܺ��^�A(y��)�ں��D(zhu��n)��Ӱ푣�9�ºϼs4����Ѯչ�_(k��i)��һ�����x�F(xi��n)؛�ď�(qi��ng)�ŷ�������(d��o)��֮ǰ�Ĵ���Nˮ�ܿ챻�ޏ�(f��)������߀��һ������ˮ������(sh��)�H�Ļ����沢δ�����@���D(zhu��n)�����������^�A(y��)�ڛ](m��i)���^�m(x��)���D(zhu��n)��ʹ�Ãr(ji��)�����»ص��������Ԓ�������������ٴΔU(ku��)�����Ŀǰ�Ļ���Y(ji��)��(g��u)�nj�(du��)���бP(p��n)�����Љ��Ƶġ�

����5�·ݾ�ϩ�N��������ƫ�գ���ϩ�N�����Դ�

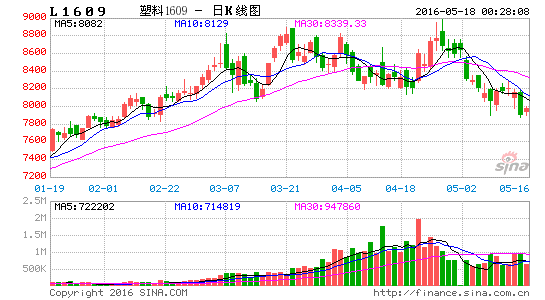

�����C���������M��5�·ݵĹ������϶�վ��棬�����������һ�����ęz��(���]���b�õ��؆���)�������mȻ��(ji��)ǰ����(k��)��������ƫ��ˮƽ�������]����(ji��)�����g���ێ�(k��)�棬��(ji��)�����»ص�80�f(w��n)�����ϵĸ������^���ҹ�(ji��)ǰ��ȥ��(k��)��ֻ�ǎ�(k��)���D(zhu��n)�ƣ�֧����5�·ݵĄ��裬��5�·݄������½��ģ�������w���(hu��)��(k��)�扺����������ģ��ټ�������b���؆����M(j��n)�ڛ_���������ٴ���������5�·������®a(ch��n)����m(x��)ጷţ�4�·������a(ch��n)����(l��i)�µĹ���(y��ng)�^�m(x��)ʩ��5�·ݣ���09�P(p��n)��������ɽ���ޏ�(f��)���ϝq�����^������҂��J(r��n)��5�·ݾ�ϩ�N����߀��Ҫ�Դ���4�·ݣ����w�S��09�ϼs��ʎƫ�յĿ������A(y��)Ӌ(j��)L1609��PP1609�ăr(ji��)���\(y��n)�Ѕ^(q��)�g��7850-8750��6450-7150Ԫ/�������hͶ�Y�߃r(ji��)���\(y��n)�Ѕ^(q��)�g��(n��i)������

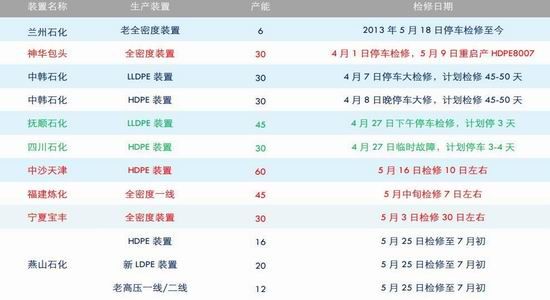

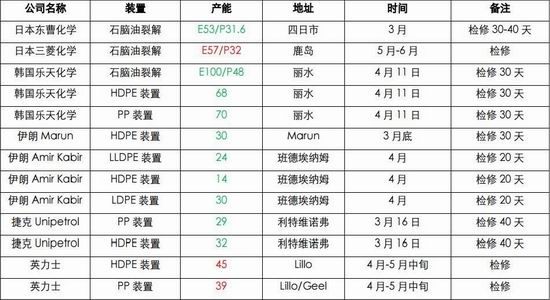

����5�·��®a(ch��n)��ጷź��b�Ùz���دB

���������Ǯa(ch��n)�܁�(l��i)����5�·�Ͷ�a(ch��n)�����^��������A�½�30�f(w��n)��PP��30�f(w��n)��LDPE��Ͷ�ţ��Ј�(ch��ng)�A(y��)��������5�·ݣ��@��(g��)��ҪӰ�PP�����⌎���������н�ʯ�������³��ݡ�����τ�(chu��ng)����9�·�֮ǰ��Ͷ�a(ch��n)Ӌ(j��)�����@�o(w��)�ɕ�(hu��)�o9�µ�PP�ϼs����(l��i)�L(zh��ng)�ڵĉ������ټ����mȻ4�·���ú�ɴ�Ͷ�a(ch��n)�����ϸ�Ʒ��������4�µ�֮�����Ҳ��(hu��)�o5�·ݵıP(p��n)�控��(l��i)һ��Ӱ푡����±���ʾ��

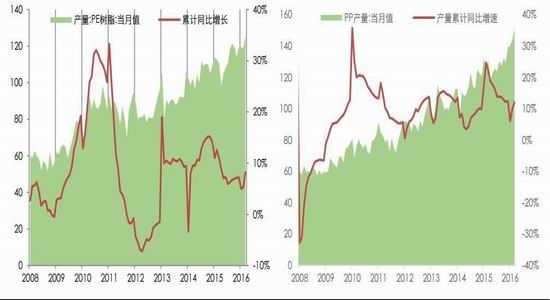

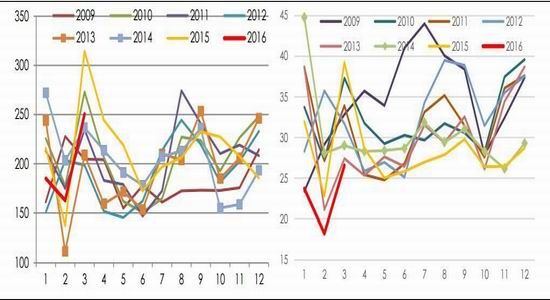

������1��2016���(gu��)��(n��i)�����a(ch��n)��Ӌ(j��)����

������(sh��)��(j��)��(l��i)Դ���A̩��؛�о���

������Ώ��b���\(y��n)�Є�(d��ng)�B(t��i)��(l��i)����5�·�PE��PP�z�����քe��189�f(w��n)����130�f(w��n)��������PE��LLDPE75�f(w��n)��������5�·�Ҳ���b���؆���PE��PP�����քe��90��80�f(w��n)�������^(gu��)���A���^�؆���a(ch��n)HDPE��������w5�·ݵľ�ϩ�N��������(y��ng)�����½��ġ����D��ʾ��

�����D1�҇�(gu��)PE��PP�a(ch��n)����Ӌ(j��)ͬ���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)�� �A̩��؛�о���

������2����5�·�PE�b�Ùz��Ӌ(j��)����

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ���A̩��؛�о���

������3����5�·�PP�b�Ùz��Ӌ(j��)����

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ���A̩��؛�о���

�������⣬��(ji��)ǰ�����鎧��(d��ng)��(ji��)ǰ��؛��Ӱ푣�ʯ����(k��)���½������^����4��28�ս���73.5�f(w��n)�������^(gu��)�@Щ��(k��)��ֻ���D(zhu��n)�Ƶ������κ��Q(m��o)���������֧��5�·ݵ�����ģ����w���(hu��)��(k��)���ԾS�����^��ˮƽ���ҹ�(ji��)�����gʯ�����ێ�(k��)��ģ��C�Ͽ��]5�·����b�Ùz���؆����®a(ch��n)��ጷš�����؛Դ�����������½��Ķ���Ӱ푣����w��(l��i)����ʯ���������e�ێ�(k��)�档���D��ʾ��

�����D2PE��PP���(hu��)��(k��)���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ �A̩��؛�о���

�����D3PE��PPʯ����(k��)���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ �A̩��؛�о���

�����D4PE��PP�Q(m��o)���̎�(k��)���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ �A̩��؛�о���

�����������(y��ng)�������M(j��n)�ډ�����������

�����M�ܼ���(ji��)�ԁ�(l��i)�v��5�·ݵ��M(j��n)�������c4�·ݳ�ƽ����ĿǰLLDPE�����zPP���M(j��n)������(r��n)��̝�p����5�·ݷքe���n��(gu��)��(l��)�컯�W(xu��)68�f(w��n)��HDPE��70�f(w��n)��PP5��11���؆�������68�f(w��n)��PEҲ��5�·��؆�������b���؆�����(hu��)�o��P(p��n)�r(ji��)��(l��i)�������M(j��n)��Ҳ������(d��o)����(gu��)��(n��i)�����w5�·��M(j��n)�ډ��������ӡ����D��ʾ��

�����D5�҇�(gu��)LLDPE�;���PP�M(j��n)�ڼ���(ji��)�Ԍ�(du��)��

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�����A̩��؛�о���

����Ӱ�Ͷ�C(j��)�M(j��n)��������Ҫ�������M(j��n)������(r��n)���������(y��ng)�����ȿ�һ���M(j��n)������(r��n)��3�·ݿ��]������b�Ùz���^�࣬���؛Դ�o������(d��o)�r(ji��)����m(x��)�ϝq��Ҳ�ǵ��M(j��n)��̝�p���m(x��)�U(ku��)���@��(hu��)Ӱ푵��Ж|؛Դ��4�·ݵĵ�������Ӱ푵���3�·ݖ|�ρ�؛Դ���M(j��n)������������PP����ˣ����D��ʾ��

�����D6�҇�(gu��)LLDPE�;���PP��4�·��M(j��n)����̎��̝�p��B(t��i)

������(sh��)��(j��)��(l��i)Դ�����P(gu��n)�����A̩��؛�о���

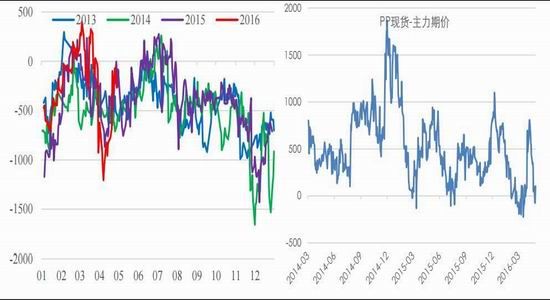

�����������P(p��n)���b�Ä�(d��ng)�B(t��i)��(l��i)�������±���ʾ��

������42016��5��ǰ����P(p��n)���¾�ϩ�N�b�Ùz��Ӌ(j��)���������a(ch��n)�ܱ�

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ���A̩��؛�о���

�����D7�҇�(gu��)PE��PP�ۿڎ�(k��)�挦(du��)��

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ�A̩��؛�о���

����PE����5�·ݵ����ȵף�PP����(du��)��(w��n)��

����5�·��r(n��ng)Ĥ�_(k��i)�C(j��)���M(j��n)�뼾��(ji��)�Եȣ����bĤ�ܲ���Ʒ�_(k��i)�C(j��)�����䣬���wPE�����������½���PP���ԣ�BOPPĤ�_(k��i)�C(j��)������(ji��)�Ի��䣬�������ܾ��������^����ȵ����L(zh��ng)���ҷ��خa(ch��n)���D(zhu��n)Ҳ�̼���ˮ��a(ch��n)�������ӣ�ˮ����������к��D(zhu��n)���ټ��ϼZʳ�a(ch��n)��Ҳ�м���(ji��)�Ի��������^(gu��)��늺���܇(ch��)��ע�ܵ�������һ���½���������w��(l��i)�������������D(zhu��n)���������zPP��������(du��)��(w��n)�������D��ʾ��

�����D8�҇�(gu��)PE���bĤ���r(n��ng)Ĥ��I(y��)�_(k��i)�C(j��)�ʼ���(ji��)�Ԍ�(du��)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)���A̩��؛�о���

�����D9�҇�(gu��)���Ͼ�����BOPP�_(k��i)�C(j��)��

������(sh��)��(j��)��(l��i)Դ����(gu��)�ҽy(t��ng)Ӌ(j��)���A̩��؛�о���

�����������������(r��n)��(l��i)�������]�����ڬF(xi��n)؛�ԾS���ڸ�λ��ʎ�����K������δ�����@�֏�(f��)���r(ji��)����Ȼ�S���^��ˮƽ���Ķ���(d��o)����������(r��n)̎�ڵ�λ����(du��)��Ŀǰ�ăr(ji��)�����е��|�ģ����D��ʾ��

�����D10�r(n��ng)Ĥ��BOPPĤ����(r��n)

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍwind�A̩��؛�о���

�������Ʒ����(y��ng)���^�m(x��)С���½�

�����@�����Ʒ��Ҫ��PE���Ϻ�PP���ϣ������M(j��n)���^�m(x��)�½�����5�·�Ҳ��С������(ji��)�Ի��䣬��(gu��)��(n��i)���Ԍ�(du��)���ϵĔD��Ч��(y��ng)�Դ棬PP���Ϸ��棬���]�������������(r��n)����2015�꣬�ҽ����ܙz���b���^�࣬�e��ɽ�|MTO����ϩ�r(ji��)����m(x��)�S�ָ�λ����������(r��n)�Բ��ߣ��A(y��)Ӌ(j��)5�·ݷ��Ϲ���(y��ng)�y���@���ӡ����D��ʾ��

�����D11PE���Ϻ�PP���Ϲ���(y��ng)��(du��)��

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍwind�A̩��؛�о���

����09�����^С���F(xi��n)؛����һ������

�����ܺ��^�A(y��)�ں��D(zhu��n)��Ӱ푣�9�ºϼs4����Ѯչ�_(k��i)��һ�����x�F(xi��n)؛�ď�(qi��ng)�ŷ�������(d��o)��֮ǰ�Ĵ���Nˮ�ܿ챻�ޏ�(f��)������߀��һ������ˮ������(sh��)�H�Ļ����沢δ�����@���D(zhu��n)�����������^�A(y��)������](m��i)���^�m(x��)���D(zhu��n)��ʹ�Ãr(ji��)�����»ص��������Ԓ�������������ٴΔU(ku��)�����Ŀǰ�Ļ���Y(ji��)��(g��u)�nj�(du��)�P(p��n)���Љ��Ƶġ����D��ʾ��

�����D12���Ϻ�PP09�ϼs��(du��)�F(xi��n)؛�����Nˮ��(du��)��

������(sh��)��(j��)��(l��i)Դ����(chu��ng)�YӍ wind���A̩��؛�о���

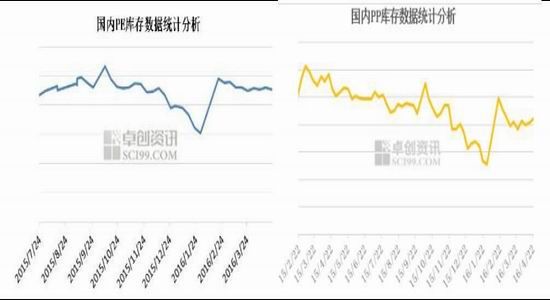

����5�·ݾ�ϩ�N������ƫ�գ���ϩ�N�����Դ�

�����C���������M��5�·ݵĹ������϶�վ��棬�����������һ�����ęz��(���]���b�õ��؆���)�������mȻ��(ji��)ǰ����(k��)��������ƫ��ˮƽ�������]����(ji��)�����g���ێ�(k��)�棬��(ji��)�����»ص�80�f(w��n)�����ϵĸ������^���ҹ�(ji��)ǰ��ȥ��(k��)��ֻ�ǎ�(k��)���D(zhu��n)�ƣ�֧����5�·ݵĄ��裬��5�·݄������½��ģ�������w���(hu��)��(k��)�扺����������ģ��ټ�������b���؆����M(j��n)�ڛ_���������ٴ���������5�·������®a(ch��n)����m(x��)ጷţ�4�·������a(ch��n)����(l��i)�µĹ���(y��ng)�^�m(x��)ʩ��5�·ݣ���09�P(p��n)��������ɽ���ޏ�(f��)���ϝq�����^������҂��J(r��n)��5�·ݾ�ϩ�N����߀��Ҫ�Դ���4�·ݣ����w�S��09�ϼs��ʎƫ�յĿ������A(y��)Ӌ(j��)L1609��PP1609�ăr(ji��)���\(y��n)�Ѕ^(q��)�g��7850-8750��6450-7150Ԫ/�������hͶ�Y�߃r(ji��)���\(y��n)�Ѕ^(q��)�g��(n��i)������

�����A̩��؛ �����i

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M(f��i)�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ����(sh��)�֣����x������(sh��)��

- Ű���Α��b��ð�U(xi��n)

- ǰ���Ļ����裺����؈��

- �Ƅ�(d��ng)��x������xС�f(shu��)

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c��(sh��)���������������

- �֣���(gu��)����ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ��������(l��i)�ж��Є�(d��ng)

- 2013��һԪ��(��i)���͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013��(��i)�Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��(sh��)Ư�����(xi��ng)Ŀ

- ������܇(ch��)�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ������潛(j��ng)����������Y��

- ����(m��ng)���������ΰ桷�������x��

- �����H��(zh��n)�ס����˸�(j��)�ؙ�(qu��n)�Y��

- ����(w��n)�������(sh��)���T����Y��

- ����ٻŮ�Ļ꡷�����ؙ�(qu��n)�Y��

- ����Ѫ���桷15���ꌣ�^(q��)�Y��

- ����Ԓ����2���˚�y(c��)�Y��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ф��������ؙ�(qu��n)���@�Y��

- �����EMU�� ���˪�(d��)�ҶY��

- �����T(m��n)���������˶��ƶY��

- �������T�����Μy(c��)ԇ�a

- ��ɫ�����(l��i)���ֿ�

- ����(l��i)�Α����ֿ�

- ��(d��ng)���(l��i)�Α����ֿ�

- �����(l��i)�Α����ֿ�

- [ؔ(c��i)��(j��ng)]���������ԃ

- [ؔ(c��i)��(j��ng)]��ؔ(c��i)Ӌ(j��)����

- [�Ƽ�]��(sh��)�a�a(ch��n)Ʒ��(k��)

- [ҕ�l]���Ӱҕ��Ƭ

- [����]��(gu��)��(n��i)�⾰�c(di��n)��ԃ

- [����]������(sh��)�ù��ߎ�(k��)

- [��܇(ch��)]܇(ch��)�Ͳ�ԃ

- [Ů��]���yƷ�a(ch��n)Ʒ��(k��)

- [����]�����\(y��n)��(sh��)��ԃ

- [�ʘ�(l��)]ӰӍ��ԃ

- [�ʘ�(l��)]�ҕ��(ji��)Ŀ��

- [����]��W(xu��)ԺУ��ԃ