一、宏觀環境出現好轉 原油價格仍有變數

1、宏觀經濟出現好轉 系統性利多大宗商品

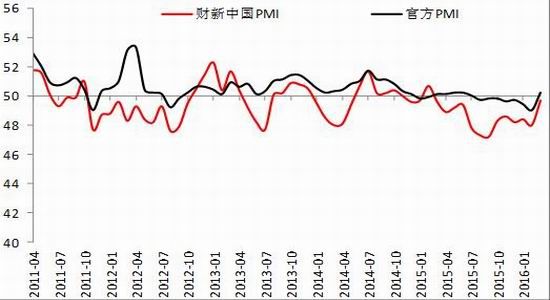

中國 3 月數據顯示,大部分經濟指標達到或超預期增長,宏觀環境進一步好轉。PMI 顯著回升,出口同比增大幅增長,進口下降程度迅速收窄。實體經濟好轉,投資、工業增加值、工業利潤全面好轉。CPI小幅上升但仍處于可控范圍內,PPI 跌幅收窄,工業品通縮壓力進一步緩解。金融數據繼續增長,社會融資規模和金融機構新增人民幣貸款均有多增。總體來看,目前中國經濟仍處于階段性的企穩之中,而且經濟回穩力度略超市場預期。房地產回穩是關鍵因素,美聯儲推遲升息創造了有利的外部環境,我們認為目前的經濟企穩可能將會持續至二季度末。結合此前“兩會”的《政府工作報告》和“供給側改革”等決策來看,財政政策仍有空間,而央行[微博]目前沒有必要進一步降息和降準,貨幣政策處于觀望期。

宏觀環境的好轉給市場帶來信心,系統性利多大宗商品,近期國內大宗商品期貨,無論其基本面好壞,價格均普遍上漲,體現了市場對經濟企穩的過度信心,以及對通貨膨脹的較強預期。然而此種商品價格普遍非正常上漲的情況的可持續性存疑。

圖 1: 官方PMI和財新PMI雙雙回升

圖 2: 新訂單和新出口訂單大幅上升

資料來源:博易大師 銀河期貨研發中心

2、產油大國供需結構變化題材 油價預計寬幅震蕩

4 月期間,WTI 原油主力合約呈先抑后揚的走勢。于 3 月下旬的 42.49 美元/桶回落到 4 月 5 日 35.24美元/桶的低位,而后迅速反彈至 4 月 22 日的 44.49 美元/桶。

主要產油國的聯合限產仍然是市場關注的焦點。盡管關鍵產油國在多哈舉行的會談未能達成協議,然而隨之而來的科威特石油業工人罷工,美國商業原油庫存下降,以及國際能源署官員發言非歐佩克產量下降等消息面因素仍然繼續推高油價。

庫存方面,截至 2016 年 4 月 15 日當周,全美商業原油庫存量為 53861.1 萬桶,較 3 月 18 日上漲 1.1%或 6076.0 萬桶;備受市場關注的俄克拉何馬庫辛地區原油庫存為 6430.3 萬桶,較 3 月 18 日下降 3%或 1930.0萬桶。全美商業原油庫存增速放緩,俄克拉何馬庫辛地區原油庫存下降。

圖 3:原油價格近月延續低位震蕩

圖 4:美國原油庫存回落,但仍處于高位

資料來源:WIND 資訊 銀河期貨研發中心

二、新增產能仍有變數 開工率有所提高

1、新增產能仍有變數 供應增速不及預期

隨著原油、聚乙烯以及聚丙烯價格的下跌,煤制烯烴原油的成本優勢逐漸降低;除此之外,由于國家環保力度的增強,原本計劃 2015 年下半年至 2016 年上半年投產的項目,很多都進入瓶頸。

目前,多數前期預計投產的煤化工項目均被推遲,投產可能性較高的僅中煤蒙大新能源項目的聚乙烯30 萬噸產能及聚丙烯 30 萬噸產能,近期中煤蒙大喝個產品有望產出,增加市場供應,整體供應維持充裕。

圖 5:2016年擬投產項目匯總

資料來源:銀河期貨研發中心

2、季節性檢修潮延續 開工率略有提高

4 月期間,聚乙烯生產企業開工率較 3 月期間整體有所升高,然而整體仍維持在 90%以上,較 2015年同期明顯增高,且依據目前已知的聚乙烯裝置檢修計劃,5 月期間檢修裝置仍然較少,開工率預計維持高位。

聚丙烯生產企業開工率與 3 月期間整體基本持平,也維持在 87%以上,大幅度高于 2015 年同期水平。

據目前已知的聚丙烯裝置檢修計劃,5 月期間檢修裝置減少,預計開工率繼續提高。但聚丙烯裝置意外檢修的情況較多,具體的開工率水平仍需要進一步追蹤。

圖 6:聚乙烯2016年度開工率

圖 7:聚丙烯2016年度開工率

資料來源:銀河期貨研發中心

3、聚乙烯需求逐漸進入淡季

隨著天氣轉暖,農地膜的需求逐漸下降,但塑料制品等日常消耗品等終端加工企業需求較穩,對原料采購維持正常節奏。但近期由于塑料期貨價格連續震蕩,市場對后市行情較為看空,下游持謹慎態度,接貨意愿較低,整體需求無大的改善。

聚丙烯方面,盡管逐漸進入聚丙烯需求旺季,但多數企業新增訂單有限,仍以加工前期訂單為主,且多數企業下游出貨有限。后期新增訂單減少,下游接貨積極性低,多根據自身生產情況減弱,需求無大的改善。

三、基差結構暫無套利空間

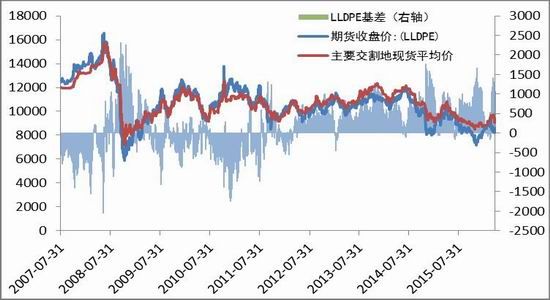

截至 4 月 21 日收盤,聚乙烯 1609 合約與現貨基差為 466.67,聚丙烯 1609 合約與現貨基差為 485。為歷史正常波動區間,期現價差套利意義不大,然而如有低價貨源,可考慮買現貨賣期貨的套利交易。

圖 8:聚乙烯基差走勢

圖 9:聚丙烯基差走勢

資料來源:WIND 資訊 銀河期貨研發中心

四、行情預判

5 月期間,宏觀因素及原油價格預計成為影響價格的主要因素。

1、聚乙烯聚丙烯預計延續寬幅震蕩

5 月期間受宏觀面影響以及資金推動,預計聚乙烯聚丙烯價格仍有可能偏離基本面走勢,走出巨幅震蕩的形態。如 5 月期間盤面能夠回歸理性,則按基本面來看,上游原油延續震蕩,中游產品供應充裕,下游需求延續弱勢,聚乙烯聚丙烯可能延續震蕩走弱的形態。

2、風險因素

宏觀方面,繼續關注國家宏觀經濟環境變化情況,如資金面繼續充裕,可能對整體商品市場產生系統性的利多影響;上游方面,繼續關注美國原油庫存情況、各主要產油國是否減產,以及地緣政治可能對原油產生的影響,原油價格的上漲仍易對聚乙烯聚丙烯形成成本支撐;中游方面,關注新產能投放進度以及生產企業計劃外檢修情況。

銀河期貨 曲湜溪

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。