�����ܹ����漰�ڬF(xi��n)�r���Ӱ����4�·�������؛�r�����w�S����8100-9000�^(q��)�g������ʎ�����Ё�����һ����ϩ�����D(zhu��n)�����r����F(xi��n)�Ʉӣ�������ϩ�ɱ�֧�Μp��������5�·����ϽK�˵�Ĥ�M(j��n)�뵭�����A(y��)Ӌ������M(j��n)���㡣�����b�Ùz�ޏ�(f��)���Լ������a(ch��n)��Ͷ�ţ�����(y��ng)�������������ġ��ڬF(xi��n)�r��sխ�������ڃr�ϝq�������������·��ڃr�A(y��)Ӌ�S���څ^(q��)�g�_����ʎ�����h��ȡ�^(q��)�g������ղ���

����1����ϩ�r���D(zhu��n)��������ϩ�ɱ�֧�����Ȳ���

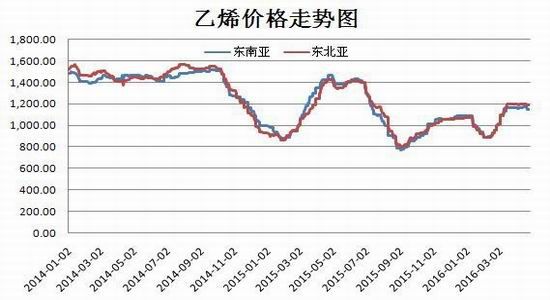

�����������ϵ���ֱ��������ϩ�����·���Ѯ������ϩ�������D(zhu��n)���r����F(xi��n)�Ʉӣ�����4��28���ձP�r����1190��Ԫ/��CFR�|������1145��Ԫ/��CFR�|�ρ����^ǰ�ڳ��F(xi��n)С�����{(di��o)����Ҫ�ܶ��ڃ�(n��i)�����(sh��)��ϩ����Ʒ�Ј����ں��гֿ����đB(t��i)�����a(ch��n)�̲�Ը�⽨���졣5-6�·���ϩ����Ʒ�������A(y��)Ӌ�r�����Є������ܵ����ơ����u����F(xi��n)؛����(y��ng)��Ȼ�o��Ҳ�]�н��̓r��Ĵ��㡣��������ѽ��b�Ùz��һֱ�����m(x��)������ϩ���a(ch��n)�̱�ʾ������r���m�������������ڳ��۬F(xi��n)؛؛����Եȵ�6�������Q�����ږ|�ρ��^(q��)��ӡ����¼��µĬF(xi��n)؛������^��(qi��ng)�ţ�������ϩ���a(ch��n)�̱�ʾ��������Ј��^�m(x��)��������r�l(f��)���������_ʼ���ڣ��ڹ���(y��ng)δ�ܳ��F(xi��n)������ӵ���r�£����w�µ����gҲ���������ޣ��A(y��)Ӌ��5-6�·���ϩ�r��ʬF(xi��n)��(w��n)��ƫ�����飬������ϩ�ɱ�֧�������^ǰ������������

����2���z�ޜp�ټ������a(ch��n)��Ͷ�� �Ј�����(y��ng)��������

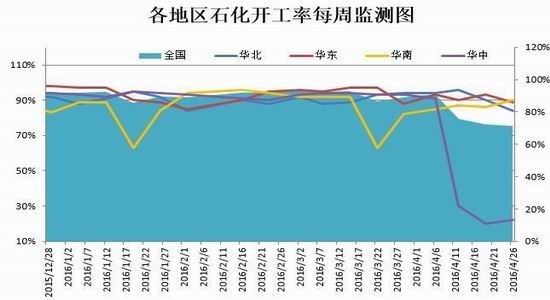

������(j��)��(sh��)��(j��)�y(t��ng)Ӌ�@ʾ������4��26�վ���ϩʯ���b�����w�_������71%�������S�����е�ƫ��ˮƽ����Ҫ��ǰ�ڰ��^���A���Ϻ�ʯ����ï��ʯ������hʯ�����b�Ùz��Ӱ푣����w������Ҳ���F(xi��n)�»�������s��28�f�����ң�̎���е�ƫ��ˮƽ��

�������Ё������b�Ùz����(f��)����ï��ʯ�����Ϻ�ʯ������hʯ���քe��3����Ѯ��4����Ѯ��4�³��_ʼ�z�ޣ��F(xi��n)�ѻ����_ʼ�؆�������ï��ʯ��4���b�û����؆����Hʣһ�l�߉��b�Õ�δ�_܇����Ӌ��4��27���_܇���Ϻ�ʯ���͉��b��ҲӋ��ͬ���_܇����hʯ���tӋ��5�³��_܇�������b���؆����������A�м��A�ϵ^(q��)5�·ݵĹ���(y��ng)����Ӱ푕r�g����5������Ѯ�_ʼ�����^���A30�f��PE�b����4��1��ͣ܇�z�ޣ���Ӌ��5��8���؆��b�á����A��ľ4������Ѯ���S���_ʼ���a(ch��n)�߉��ذ���2420D����Ѯ����_ʼ�ڸ����c���ģ�Ŀǰ��r��ȃ�Ͱ�߉��ذ��ϵ�600Ԫ/�����ң�5�·�����^�m(x��)�U(ku��)��Ӱ푷�������ú�ɴ���4��16�ծa(ch��n)����ϩ�a(ch��n)Ʒ���S��30�f����PE�b���_܇����(j��)�˽⣬4��26�����_ʼ�N�۾���ϩ�a(ch��n)Ʒ�����ԣ����b�Ùz�ޏ�(f��)���������a(ch��n)��Ͷ�a(ch��n)�£�5�·ݹ���(y��ng)��������u�@��

��������ϩ�������߄݈D

�����b���_����

����3�����M������ȥ

����������M(j��n)����

������(j��)�˽⣬���ڱ����r(n��ng)��Ĥ���a(ch��n)�^�m(x��)�D(zhu��n)����ƽ����ˮƽ��1���������r��70-80%����

������50-60%���ң������a(ch��n)��I(y��)�_����r���в��������Ʒ�����bĤ���_���������^���룬ƽ���_����80-90%���ҡ���LLDPE������������Ҫ���r(n��ng)Ĥ����Ĥ�����Ե�Ĥ�r(n��ng)Ĥ�����»�����r��LLDPE�r���ϝq�γɉ��ơ�

����4���ڬF(xi��n)�r��sխ

����������؛���п��g

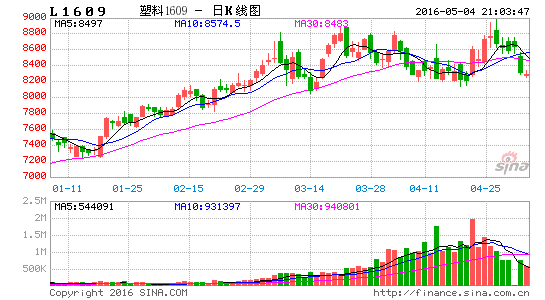

�������ڬF(xi��n)�r��������҂��xȡL1609�����ϼs�c���a(ch��n)�^(q��)�A���F(xi��n)؛�r��ăr����A(y��)�y���ߺ��п����߄ݡ�LLDPE�ڬF(xi��n)�r���������������ӷ�����0��700Ԫ֮�g������2016��4��28���A���^(q��)��8900Ԫ/����LLDPE1609�ϼs�r��8635Ԫ/����LLDPE���ڬF(xi��n)�r��265���ڬF(xi��n)�r���^С�����5�·ݻ����湩���D(zhu��n)����ʯ�����S�r���y�ԾS�ֈ�ͦ�������ڬF(xi��n)�r����ϝq��������؛�Y������w�D(zhu��n)����

����5�����Y(ji��)

�������^���������������Ϣ�A(y��)���mȻ�����������f̎�ڼ�Ϣ����֮��(n��i)����ԭ�͵ȴ���

������Ʒ�����������@������ϩ����ԭ�ϣ���ϩ�����D(zhu��n)�����A(y��)Ӌ���гʬF(xi��n)��(w��n)��ƫ���߄ݣ�������ϩ�ɱ�֧���������ޡ��F(xi��n)؛�Ј����棬�b�Ùz�ޏ�(f��)�������������a(ch��n)��Ͷ�ţ��Ј�����(y��ng)�����ڹ�(ji��)������@�����ε�Ĥ�D(zhu��n)�����K��������M(j��n)���㣬�����挦�����֧���D(zhu��n)�����ڬF(xi��n)�r��棬Ŀǰ�ڬF(xi��n)�r��sխ���ټ��ϻ������D(zhu��n)����ʯ�����{(di��o)�r��Ŀ������^�ͣ������ڬF(xi��n)�r���ϝq�Ą��������в��ų���һ���Ļ��{(di��o)���g���������棬L9-1�����������ĈD�Ё������ߵăr���ڽ�����4-5�·ݲ��]��̫��ĔU(ku��)���sխ��r��һ����200-400�^(q��)�g���ӣ�6�·݃r����ܲ��_ʼ���F(xi��n)�U(ku��)����r�����5�·ݽ��ºϼs����̎�ڵ������Ј������·ݵ���������Ͷ��e�O�������^�ͣ���1�·ݺϼs�ܵ��̓rӰ푣������a(ch��n)��Ͷ�ŷž�������Ӱ푲����°�����߶���������֧�Σ����ԃr���y�Գ��F(xi��n)��5-9�µĔU(ku��)����r����Ʒ�N���棬���Ϻ�PP����������������·����������������ݣ�

����PP�����浭���������@�����������a(ch��n)��Ͷ�ţ��A(y��)Ӌ����(y��ng)�����������ϴ��h��ͽ�������Ͽ�PP��������

�������g(sh��)�ϣ�LLDPE1609�ϼs�����ڃr�yԇ8500����֧�Σ����ڃrվ��(w��n)8500���t�ɿ��]��8500����������Σ�ٍȡ�̾�������Ŀ��(bi��o)9000�����ڃrδ��վ��(w��n)8500�t�·���һ��֧��λ8350���ڶ���֧��λ8050����֧�Σ����·��A(y��)Ӌ���w�S����8050-9000�^(q��)�g���ӣ��ɲ�ȡ�^(q��)�g�ߒ������IJ������ԡ�

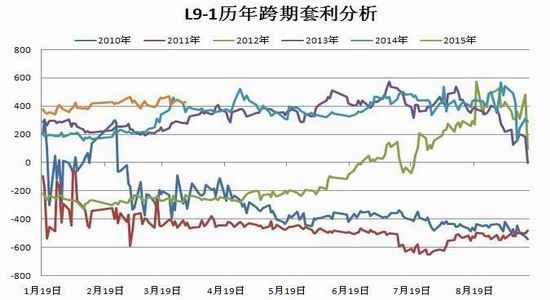

�����������棬L1609-L1701�ϼs���ڃr��150-250�^(q��)�g��ȡһ�����������IJ�����L1609-L1701�ϼs������������D�п��Կ�����4-5�·݃r��Ӳ���6�·ݲ��_ʼС���ʬF(xi��n)�U(ku��)���څ�ݣ����Խ��h��5�·�150-250�^(q��)�g�������L������������

����L1609-PP1609�ϼs��Ʒ�N���������PP���Еr�g�����^�̣��@����ăr�����Ҏ(gu��)���^�����Ļ����������PP5�·��������a(ch��n)��Ͷ�ţ��A(y��)Ӌ���乩��(y��ng)�������ρ��f���������ҏ�3�·݃��߃r����{(di��o)�ķ����ѽ�(j��ng)��խ800�c���ң����ڻ������U(ku��)���څ�ݣ����h��1350-1450�������½����LL1609��PP1609������Ŀ��(bi��o)1900��ֹ�p1250��

�������_(d��)��؛�о�Ժ

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c���C��������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ�����֣����x��������

- Ű���Α��b��ð�U

- ǰ���Ļ����裺����؈��

- �Ƅ���x������xС�f

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c�����������������

- �֣�������ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ������潛(j��ng)����������Y��

- �������������ΰ桷�������x��

- �����H��(zh��n)�ס����˸��ؙ�(qu��n)�Y��

- ��������������T����Y��

- ����ٻŮ�Ļ꡷�����ؙ�(qu��n)�Y��

- ����Ѫ���桷15���ꌣ�^(q��)�Y��

- ����Ԓ����2���˚�y�Y��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ф��������ؙ�(qu��n)���@�Y��

- �����EMU�� ���˪��ҶY��

- �����T���������˶��ƶY��

- �������T�����Μyԇ�a

- ��ɫ��������ֿ�

- �����Α����ֿ�

- ������Α����ֿ�

- ������Α����ֿ�