報告摘要

一季度,受中下游庫存偏低、四大煤企兩次提價、春節假期延長等因提振,動力煤期貨延續自去年11月底的反彈行情,主力1605合約于1月中下旬突破300整數關口后,2月中下旬繼續發力至3月8日一度沖至380元,當季累計漲幅超過15%。供給側改革助力產量進一步壓縮。隨著國務院煤炭行業去產能規劃的下發和全國兩會召開,各地密集發布去產能方案。目前內蒙、山西等8省份煤炭行業去產能目標總量已經高達4.1億噸,占總產能的15.5%,高于全國計劃降幅的12.7%。不過從時間角度來看,各省公布的多傾向于2年以上,短時間效果估計很難體現。

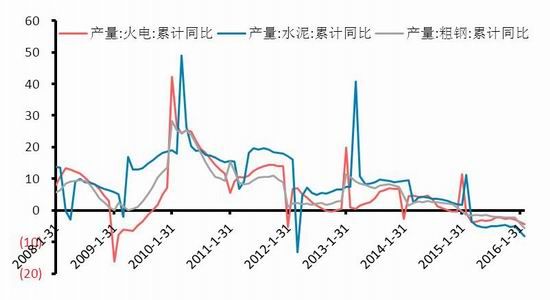

終端回暖還有待進一步檢驗。雖然1-2月份房地產開發投資增速并未進一步下滑,同時作為房地產投資重要先行指標的房屋新開工面積在經歷了數月的負增長后也已經由負轉正,但由于傳導滯后性,1-2月不僅火力發電量同比增速大幅下滑,作為高耗煤耗電的鋼材、水泥等建材,其1-2月產量亦都持續負增長。

火電季節性趨弱且繼續受水電擠壓。周期性規律顯示,在偶數年份水利發電通常會有較好的表現,同時季節性規律顯示,二季度通常是火電季節性回落,而水電季節性走高,因此,在偶數年份的二季度,火電將會更多的被擠壓。

中下游庫存有所回升但依舊偏低。進入二季度,隨著鐵路運費下調、煤企發運積極將有所回升,港口貨源緊俏局面有望進一步緩解,但電廠日耗受氣溫回升影響季節性趨弱,采購積極性不高,庫存或繼續呈現低位維穩的狀態。

綜上,二季度煤炭市場進入傳統淡季,水電出力、電廠日耗季節性低迷,加之鐵路運費下調、四大煤企聯合漲價局面暫緩,政策性壓縮產量短期效果不明顯,中下游庫存緊張局面暫緩但仍處于偏低狀態,因此動煤二季度期價或以偏弱整理為主,趨勢性行情不明顯。

動力煤市場主要季節性變化規律:

(1)12月、1月份冬季用煤用電增加;

(2)2-3月份工廠放假停工,氣溫回暖;

(3)4-6月份水電增加,火電機組檢修;

(4)7-8月份高溫季節用電量增加;

(5)9-10月份生活用電量減少,大秦鐵路秋季檢修;

(6)11月份冬季儲煤。

一季度動力煤期現貨行情回顧

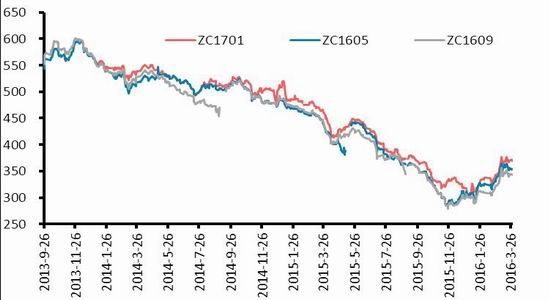

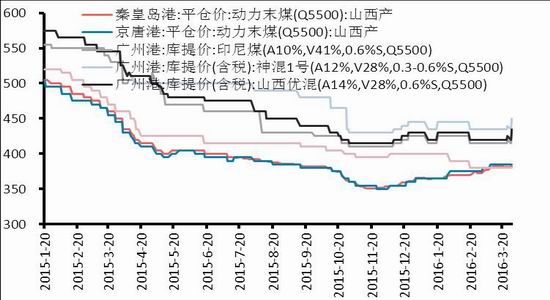

一季度,受中下游庫存偏低、四大煤企兩次提價、春節假期延長等因提振,動力煤期貨延續自去年11月底的反彈行情,主力1605合約于1月中下旬突破300整數關口后,2月中下旬繼續發力至3月8日一度沖至380元,當季累計漲幅超過15%。受此影響,南北港口交割品級動力煤現貨報價一季度也是震蕩上行,其中秦皇島港山西產5500大卡動力末煤由12月底的366元/噸漲至382元/噸,廣州港5500大卡神混1號含稅庫提價從12月底445元/噸震蕩回升至450元/噸。

鄭商所動力煤主力合約走勢(元/噸)

動力煤港口現貨

資料來源:wind華泰期貨研究所

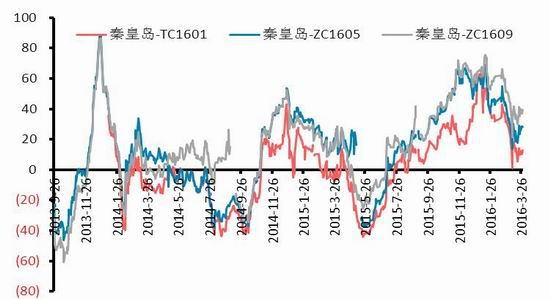

動力煤期現貨價差

煤炭價格指數

資料來源:wind華泰期貨研究所

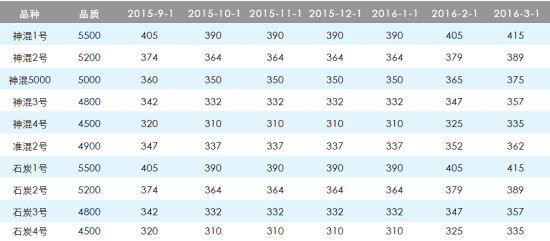

其實早在2015年10月底的“4+1”會議上,中國煤炭工業協會就要求四大煤企(神華、中煤、同煤、伊泰)聯合穩定價格,并且在年底前都不要再降價。根據年底會議精神,神華2016年1月煤價按2015年12月最后一期秦港下水煤掛牌價的中間價來定,且自1月1日起取消承兌匯票優惠政策。另外,中煤和同煤減少1月份高硫煤的優惠。

考慮到港存偏低、春節假期臨近,1月21日的“4+1”會議上四大開始醞釀漲價,四大決定2月份5500大卡動力煤平艙價較1月上漲10元/噸,漲至382元/噸。另外,會議要求,各煤炭企業在春節期間要嚴格執行放假安排,屆時安監局會下礦區檢查。

2月26日協會與四大再次碰面,由于春節長假后北方港口貨源依然偏緊,會議決定3月大集團各卡數下水煤價格將較2月再上漲10元/噸至392元/噸。這是繼2月四大集團集體上調下水煤價格10元/噸后的又一次集體漲價。

不過3月24日的“4+1”會議上,四大聯合漲價局面暫緩,會議決定4月“四大家”下水煤價格與3月持平,仍為392元/噸。市場認為目前下水煤市場多空交織,鐵路運費下調以及山西礦難共同作用,“四大家”不漲價基本符合市場預期。

神華下水煤掛牌價(不含量大優惠10-15元)

政策助力產量進一步壓縮

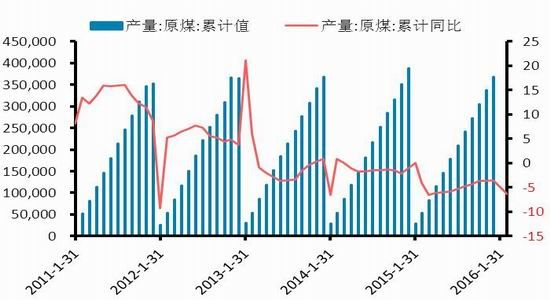

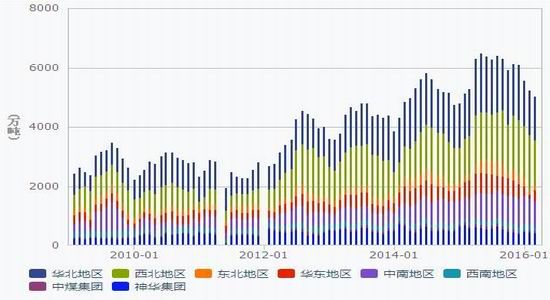

在市場持續低迷的背景下,煤炭企業被迫將減產、控產當成主要任務。國家統計局數據顯示,1-2月份全國原煤產量51346萬噸,同比下降6.4%。2015年全年,全國累計生產原煤369495萬噸,同比下降3.5%。數據顯示原煤1-2月累計同比降幅有所擴大。

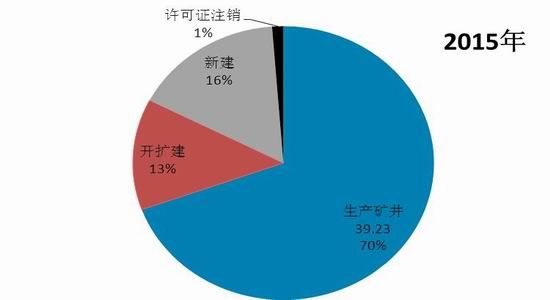

為進一步化解煤炭行業過剩產能、推動企實現脫困發展,2016年2月1日國務院印發《關于煤炭行業化解過剩產能實現脫困展的意見》,《意見》明確在近年來淘汰落后煤炭產能的基礎上,用3至5年的時間,再退出產能5億噸左右、減量重組5億噸左右,較大幅度壓縮煤炭產能。同時3年內原則上停止審批新建煤礦項目、新增產能的技術改造項目和產能核增項目,確需新建煤礦的一律實行減量置換。具體關停目標選擇上,晉、蒙陜寧等4個地區產能小于地區產能小于60萬噸/年、冀遼吉黑等等11個地區產能小于30萬噸/年,其他年產能小于9萬噸/年的煤礦。

隨著國務院煤炭行業去產能規劃的下發和全國兩會召開,各地密集發布去產能方案。據公開資料梳理,內蒙、山西等8省份煤炭行業去產能目標總量已經高達4.1億噸,占到全國規劃82%。按照煤炭資源網公布的2015年各省在建產能計算,8省計劃去掉的4.1億產能占總產能的15.5%,高于全國計劃降幅的12.7%。不過從時間角度來看,各省公布的盡管不太統一但多傾向于2年以上,因此可以看出,關于煤炭去產能的政策導向目前仍是以“市場倒逼”、“用時間換空時間換空”的方式解決,煤炭產量壓縮仍舊是一個相對漫長的過程。

原煤產量

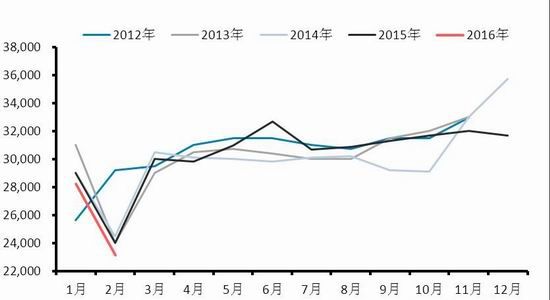

產量季節性規律

資料來源:統計局 wind華泰期貨研究所

2015年煤礦產能

目前各省去產能規劃

資料來源:中國煤炭資源網 華泰期貨研究所

終端回暖還有待進一步檢驗

雖然供給側改革會一定程度上加快枯竭礦、小煤礦的淘汰或重組,不過由于煤炭產能嚴重過剩,要想達到新的平衡還需終端需求實質性回暖的配合。目前看來,需求改善還有待進一步檢驗。

因為我們看到,1-2月不僅火力發電量同比增速大幅下滑,作為高耗煤耗電的鋼材、水泥等建材,其1-2月產量亦都持續負增長。統計局數據顯示,2016年1-2月我國粗鋼產量12107萬噸,同比下降5.70%,增速同比回落4.2個百分點;1-2月,全國累計水泥產量23875億噸,同比下滑8.2%。

不過房地產開發投資增速并未進一步下滑,但能否最終帶動鋼材、水泥等建材需求持續回升,仍待二季度數據進一步檢驗。1-2月房地產開發投資9051億元,同比增速為3%,較12月數據好轉,但增速同比依舊回落7.4個百分點。其次,作為房地產投資重要先行指標的房屋新開工面積在經歷了數月的負增長后1-2月份數據開始由負轉正,同比回升13.7%,即便考慮到低基數的影響,還是有所好轉。

動力煤分行業消費占比

重點行業用電量情況

資料來源:中國煤炭資源網 華泰期貨研究所

高耗能行業產量增速

地產投資增速

資料來源:國家統計局 華泰期貨研究所

火電季節性趨弱且繼續受水電擠占

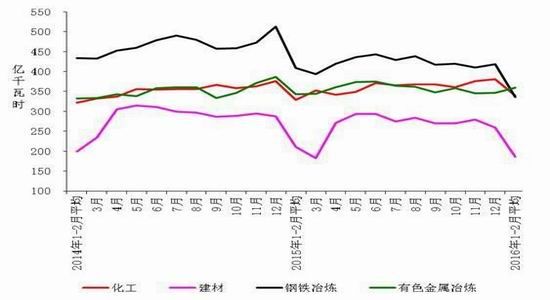

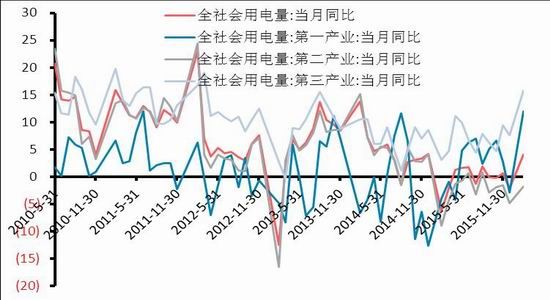

火力發電增速放緩,一方面是工業用電需求總量放緩所致。中電聯數據顯示,1-2月份,全國全社會用電量8762億千瓦時,同比增長2.0%,增速同比回落0.5個百分點。其中第二產業用電量5915億千瓦時,同比下降2.1%,占全社會用電量的比重為67.5%,是用電增速同比下滑的主要原因。

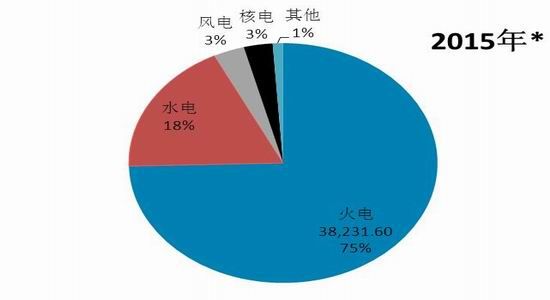

另一方面,在大氣污染治理、能源結構調整的情況下,清潔電力的市場份額的進一步提升,對火電的沖擊影響也不斷增大。1-2月份全國絕對發電量8702億千瓦時,同比增長0.3%。其中全國火力絕對發電量6786億千瓦時,同比下降4.3%;全國水力絕對發電量1289億千瓦時,同比增長22.6%。上述數據顯示,1-2月火電占全國發電量的比重為77.98%,同比下降3個百分點,水電占全國發電量的比重為14.51%,同比增加2個百分點,火電繼續受水電擠占。

此外周期性規律顯示,在偶數年份水利發電通常會有較好的表現,同時季節性規律顯示,二季度通常是火電季節性回落,而水電季節性走高,因此,在偶數年份的二季度,火電會更多的受到擠占。

分產業用電量

不同發電方式發電量占比

資料來源:wind華泰期貨研究所

火力發電季節性規律

水力發電季節性規律

資料來源:國家統計局 華泰期貨研究所

中下游庫存有所回升但依舊偏低

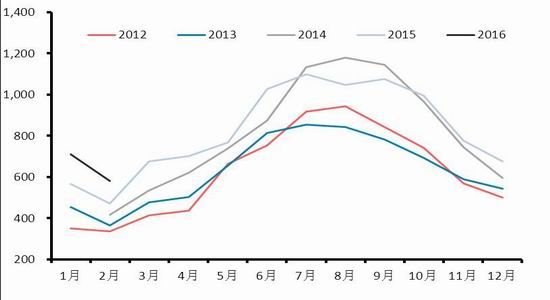

受春節因素影響,一季度沿海六大電力集團合計日均耗煤量一度跌破30萬噸,同比處于6年低位,雖然元宵節后電廠日耗迅速回升,至3月中旬已經逼近60萬噸,但是相比往年同期水平依舊偏低。季節性規律顯示,二季度特別是4-5月份電廠日耗依舊是季節性趨弱的,因此補庫積極性匱乏。

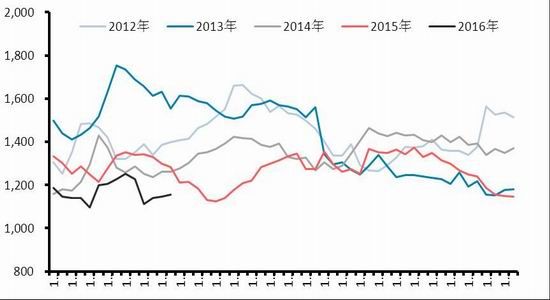

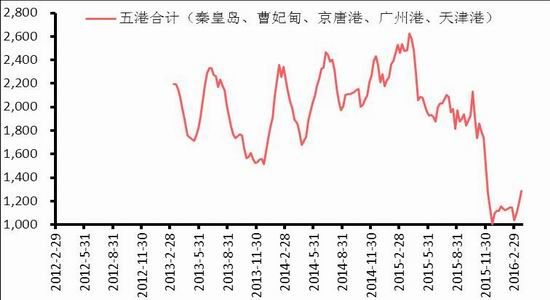

受此影響,沿海電力集團缺乏規模補庫訴求,僅維持日常剛性采購為主,致使電廠合計電煤庫存在春節期間出現大幅波動,截至3月31日數據顯示,六大電廠庫存低至1154萬噸,依舊低于5年均值水平,存煤可用天數20.6天,和同期水平相當。電廠日耗不高,加之春節及兩會因素影響,煤企發運量亦維持低位,導致一季度北方港口庫存低位震蕩,直至3月中旬兩會結束后才有所回升,不過由于去年四季度港口庫存下滑過快,即便是回升后的港存依舊偏低。截止3月30日,秦皇島港存煤449萬噸,曹妃甸港存煤151萬噸,國投京唐港存煤58萬噸,天津港存煤454萬噸。綜合來看,進入二季度,隨著鐵路運費下調、煤企發運積極將有所回升,港口貨源緊俏局面有望進一步緩解,但電廠日耗受氣溫回升影響季節性趨弱,采購積極性不高,庫存或繼續呈現低位維穩的狀態。

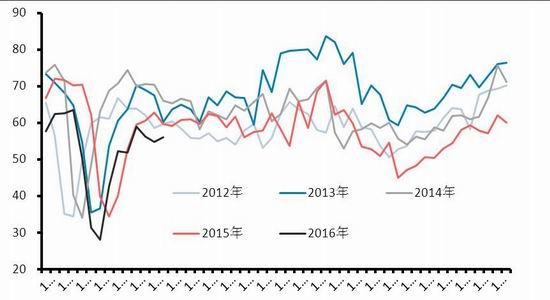

六大電廠日均煤耗

六大電廠庫存

資料來源:煤炭資源網華泰期貨研究所

港口庫存

國有重點煤礦庫存

資料來源:wind 華泰期貨研究所

煤炭運價下跌通道中低位運行

受春節因素影響,北方港口延續缺貨狀態以及下游貨主冷淡采購,雙重擠壓沿海煤炭運輸市場租船數量,一季度沿海煤炭運價1-2月繼續在下跌通道中低位運行,3月中下旬在下游集中采購下有所反彈,至月底又重回跌勢。海運煤炭運價綜合指數OCFI從1月初507點震蕩回落,至3月底431點,當季累計跌幅10.59%。

由于該運價指數急漲急跌且較能靈敏反映出下游電廠采購意愿的強弱,一般可作為下游階段性冷暖程度的參考指標。回顧15年二季度該指數表現,當時由于迎峰度夏、下游電廠補庫的推動,4、5月份海運煤炭運價綜合指數OCFI曾一度暴漲近60%,不過5月底補庫結束后該指數開始迅速回落,不到一個月時間跌幅近30%。

目前,煤炭市場進入傳統淡季,電廠日耗季節性低迷,加之鐵路運費下調、四大聯合漲價局面暫緩,加大了市場的觀望情緒,采購意愿明顯不足。預計,市場“船多貨少”的局面或將重現,航運價格或將承壓運行,去年二季度的暴漲暴跌行情或難再現。

沿海運價指數

波羅的海干散貨指數

資料來源:煤炭資源網 華泰期貨研究所

二季度季報小結

一季度,受中下游庫存偏低、四大煤企兩次提價、春節假期延長等因提振,動力煤期貨延續自去年11月底的反彈行情,主力1605合約于1月中下旬突破300整數關口后,2月中下旬繼續發力至3月8日一度沖至380元,當季累計漲幅超過15%。供給側改革助力產量進一步壓縮。隨著國務院煤炭行業去產能規劃的下發和全國兩會召開,各地密集發布去產能方案。目前內蒙、山西等8省份煤炭行業去產能目標總量已經高達4.1億噸,占總產能的15.5%,高于全國計劃降幅的12.7%。不過從時間角度來看,各省公布的多傾向于2年以上,短時間效果估計很難體現。終端回暖還有待進一步檢驗。雖然1-2月份房地產開發投資增速并未進一步下滑,同時作為房地產投資重要先行指標的房屋新開工面積在經歷了數月的負增長后也已經由負轉正,但由于傳導滯后性,1-2月不僅火力發電量同比增速大幅下滑,作為高耗煤耗電的鋼材、水泥等建材,其1-2月產量亦都持續負增長。

火電季節性趨弱且繼續受水電擠壓。周期性規律顯示,在偶數年份水利發電通常會有較好的表現,同時季節性規律顯示,二季度通常是火電季節性回落,而水電季節性走高,因此,在偶數年份的二季度,火電將會更多的被擠壓。

中下游庫存有所回升但依舊偏低。進入二季度,隨著鐵路運費下調、煤企發運積極將有所回升,港口貨源緊俏局面有望進一步緩解,但電廠日耗受氣溫回升影響季節 性趨弱,采購積極性不高,庫存或繼續呈現低位維穩的狀態。

綜上,二季度煤炭市場進入傳統淡季,水電出力、電廠日耗季節性低迷,加之鐵路運費下調、四大煤企聯合漲價局面暫緩,政策性壓縮產量短期效果不明顯,中下游庫存緊張局面暫緩但仍處于偏低狀態,因此動煤二季度期價或以偏弱整理為主,趨勢性行情不明顯。

動力煤供需平衡表

華泰期貨 孫宏園

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。