摘要

4、5月份是裝置集中檢修周期,繼續關注其對價格的支撐

從檢修計劃來看,4、5月份是聚烯烴裝置集中檢修期,PE和PP的檢修量分別為90和110萬噸,且多集中在中上旬,主要是中韓石化、武漢石化、包頭神華和東華能源PDH裝置,預期4月中上旬的行情仍有望繼續上漲。關注新產能投放帶來的壓力

二季度新投產能主要是中煤蒙大、神華新疆、中景石化和富德常州四套產能,PE和PP的產能分別為55萬噸(30萬噸全密度和25萬噸LDPE)和135萬噸PP,無疑對PP的壓力更大,且集中在4、5月份,不過新產能投放的具體時間還不能非常確定,所以目前還只是預期,等待真正投放才會給行情帶來壓力。外圍供應回升后,進口壓力也在逐步增大

4月份是外圍聚烯烴裝置的集中檢修期,有韓國樂天化學、伊朗AmirKabir在4月份有檢修計劃,不過4月以后也將陸續重啟,也有部分產能要投放,主要是泰國PTT的PE裝置、伊朗裝置4月下旬重啟、韓國SKAdvanced的60萬噸PDH裝置在3月中旬已試運行,5月份重啟的裝置更多,因此外圍供應在4月中下旬后將加速回升,屆時將對國內市場帶來沖擊,特別是PE。PE需求4月份后逐步進入淡季

4月份過后,農膜需求將快速轉入淡季,包裝膜制品開機率也有一定回落,HDPE管材在5月份后也快速轉淡,因此PE的需求在4月份后是處于下降通道的,到6月份達到低谷期,整體剛需下降趨勢比較明顯,雖然PP需求沒有明顯的淡旺季,但由于目前的編織制品開機率處于高位,未來需求繼續上漲的概率和空間很小,需求增長給價格帶來的支撐有限,因此整體二季度的需求支撐是逐步下降的。石化庫存雖低位,但社會庫存仍處高位,庫存風險仍存

節后石化在裝置檢修和行情偏好的影響下去庫存進程走的比較順,截至3月22日,石化庫存降至75萬噸左右的低位,石化挺價意愿仍較高,不過考慮到3月份季節性進口高峰期,且下游剛需對現貨的消耗偏弱,整體社會庫存仍穩定在相對高位,現貨其實是從石化轉移到貿易商手里,盡管目前在低庫、檢修和氛圍偏好的支撐下,庫存和價格可以同時上漲,但后市一旦預期轉弱,聚烯烴的主動去庫存之路或再次進行,繼續以石化和貿易商讓利出貨的形式來進行,進而給盤面帶來較大壓力。

短期利多支撐仍存,但利空因素逐步增加,二季度行情或沖高回落

綜上所述,4月份利多因素仍較多,一方面是石化庫存處于偏低位置,需求還處于旺季,石化挺價基礎仍存,另一方面,4月份檢修裝置增多,供應將有下降,因此4月份的9月合約存在基差修復的可能性,不過如果新產能如預期在4月份陸續投放,將對沖掉檢修帶來的支撐,且隨著需求轉淡、進口增加、新產能陸續投放,檢修裝置陸續重啟,再加上目前社會庫存壓力仍沒有褪去,隨著利空因素逐步增加,石化將再次進入讓利去庫存階段,基本面給行情帶來壓力將逐步在價格中得到體現。

不過考慮到目前的供應壓力并沒有2015年大,目前的社會庫存僅處于去年9、10月份的水平,且市場對于下半年的行情并不是特別悲觀,因此整個期價難創新低,預計L1609和PP1609合約的價格運行區間分別為7500-9300和5700-7300元/噸。

跨期上:4月份主力逐步移至9月合約,可以考慮買1701拋1609,主要邏輯是換月后,主力09合約壓力較大,且對現貨的貼水不大,做空的空間較大,而01合約一方面貼水較大,另一方面,下半年新投產能的不確定較大,且宏觀預期逐步好轉的可能性在增加,因此我們認為后市聚烯烴可能出現近弱遠強的格局。

對沖上:可以考慮買甲醇拋PP或者LL,主要邏輯是目前甲醇制烯烴利潤較厚,且隨著煤化工裝置的陸續投放,甲醇需求將有較大幅度提升,因此二季度來看,4、5月份甲醇相對堅挺,聚烯烴逐步轉弱的概率較大。

二季度國內供應逐步增大,但要關注4、5月份檢修帶來的支撐

首先是產能來看,二季度新投產能主要是中煤蒙大、神華新疆、中景石化和富德常州四套產能,PE和PP的產能分別為55萬噸(30萬噸全密度和25萬噸LDPE)和135萬噸PP,無疑對PP的壓力更大,且集中在4、5月份,不過新產能投放的具體時間還不能非常確定,所以目前還只是預期,等待真正投放才會給行情帶來壓力。如下表所示:

表12016年新增產能計劃表

其次從裝置運行動態來看,4、5月份是聚烯烴裝置集中檢修期,PE和PP的檢修量分別為90和110萬噸,且多集中在中上旬,主要是中韓石化、武漢石化、包頭神華和東華能源PDH裝置,預期4月中上旬的行情仍有望繼續上漲。如下圖所示。

圖1我國PE和PP產量累計同比走勢

數據來源:國家統計局華泰期貨研究所

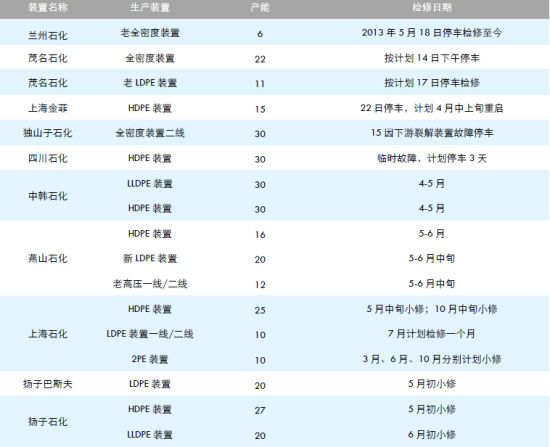

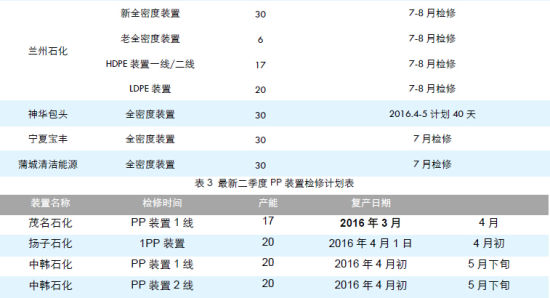

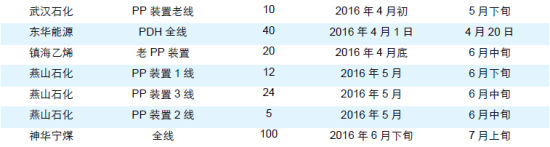

表2最新二季度PE裝置檢修計劃表

數據來源:卓創資訊,華泰期貨研究所

另外,從庫存方面來看,節后石化在裝置檢修和行情偏好的影響下去庫存進程走的比較順,截至3月22日,石化庫存降至75萬噸左右的低位,石化挺價意愿仍較高,不過考慮到3月份季節性進口高峰期,且下游剛需對現貨的消耗偏弱,整體社會庫存仍穩定在相對高位,現貨其實是從石化轉移到貿易商手里,盡管目前在低庫、檢修和氛圍偏好的支撐下,庫存和價格可以同時上漲,但后市一旦預期轉弱,聚烯烴的主動去庫存之路或再次進行,繼續以石化和貿易商讓利出貨的形式來進行,進而給盤面帶來較大壓力。如下圖所示:

圖2PE和PP社會庫存走勢

數據來源:卓創資訊華泰期貨研究所

圖3PE和PP石化庫存走勢

數據來源:卓創資訊華泰期貨研究所

圖4PE和PP貿易商庫存走勢

數據來源:卓創資訊華泰期貨研究所

外圍供應回升后,進口壓力也在逐步增大

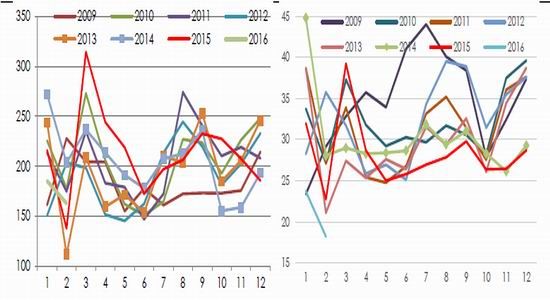

從季節性來看,盡管每年的二季度進口量都處于相對低位,基本上都處于低谷期,這主要是由于進口貨里60-70%都是長月貨,根據需求季節性來決定進口量的大小,但影響進口的因素比較多,除了長約這部分還有大量的投機進口,所以季節性規律不是唯一的決定進口量的因素。如下圖所示:

圖5我國LLDPE和均聚PP進口季節性對比

數據來源:海關總署華泰期貨研究所

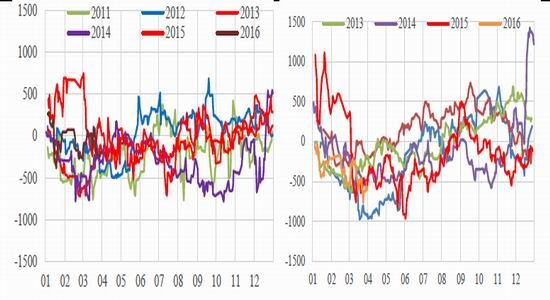

影響投機進口量的主要因素是進口利潤和外圍供應,首先看一下進口利潤,3月份考慮到外圍裝置檢修較多,外圍貨源緊張,導致價格持續上漲,也是的進口虧損持續擴大,這會影響到中東貨源在4月份的到港量,影響到了3月份東南亞貨源的進口量,塑料和PP均如此,如下圖所示:

圖6我國LLDPE和PP的2月份進口仍處于虧損狀態

數據來源:海關總署華泰期貨研究所

另外從外盤的裝置動態來看,4月份是外圍聚烯烴裝置的集中檢修期,有韓國樂天化學、伊朗AmirKabir在4月份有檢修計劃,不過4月以后也將陸續重啟,也有部分產能要投放,主要是泰國PTT的PE裝置、伊朗裝置4月下旬重啟、韓國SKAdvanced的60萬噸PDH裝置在3月中旬已試運行,5月份重啟的裝置更多,因此外圍供應在4月中下旬后將加速回升,屆時將對國內市場帶來沖擊,特別是PE。如下表所示:

表42016年外盤最新聚烯烴裝置檢修計劃和新增產能表

數據來源:卓創資訊華泰期貨研究所

圖 7 我國PE和PP港口庫存 對比

數據來源:卓創資訊 華

PE需求4月份后逐步進入淡季

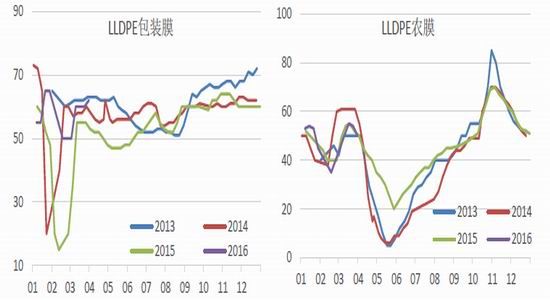

4月份過后,農膜需求將快速轉入淡季,包裝膜制品開機率也有一定回落,HDPE管材在5月份后也快速轉淡,因此PE的需求在4月份后是處于下降通道的,到6月份達到低谷期,整體剛需下降趨勢比較明顯,雖然PP需求沒有明顯的淡旺季,但由于目前的編織制品開機率處于高位,未來需求繼續上漲的概率和空間很小,需求增長給價格帶來的支撐有限,因此整體二季度的需求支撐是逐步下降的。如下圖所示:

圖7我國PE包裝膜和農膜企業開機率季節性對比

數據來源:國家統計局華泰期貨研究所

圖8我國塑料編織企業開機率

數據來源:國家統計局華泰期貨研究所

盡管3月份需求迅速恢復,且下游制品開機率回升至高位,但這些需求僅僅是剛需,下游的備貨需求十分稀少,主要是目前下游的利潤仍處于歷史低位,甚至是虧損級別,由此可見,下游對于目前的高價原料已有抵觸心態,一旦需求下降,剛需回落,需求的支撐也會逐步下降,進而轉換成壓力,如下圖所示:

圖9農膜和BOPP膜利潤

數據來源:卓創資訊wind華泰期貨研究所

短期利多支撐仍存,但利空因素逐步增加,二季度行情或沖高回落

4月份利多因素仍較多,一方面是石化庫存處于偏低位置,需求還處于旺季,石化挺價基礎仍存,另一方面,4月份檢修裝置增多,供應將有下降,不過如果新產能如預期在4月份陸續投放,將對沖掉檢修帶來的支撐,而隨著需求轉淡、進口增加、新產能陸續投放,檢修裝置陸續重啟,且目前社會庫存壓力仍沒有褪去,隨著利空因素逐步增加,石化將再次進入讓利去庫存階段,基本面給行情帶來壓力將逐步在價格中得到體現。

不過考慮到目前的供應壓力并沒有2015年大,目前的社會庫存僅處于去年9、10月份的水平,且市場對于下半年的行情并不是特別悲觀,因此整個期價難創新低,預計L1609和PP1609合約的價格運行區間分別為7500-9300和5700-7300元/噸。

跨期上:4月份主力逐步移至9月合約后,可以考慮買1701拋1609,主要邏輯是換月后,主力09合約壓力較大,且對現貨的貼水不大,做空的空間較大,而01合約一方面貼水較大,另一方面,下半年新投產能的不確定較大,且宏觀預期逐步好轉的可能性在增加,因此我們認為后市聚烯烴可能出現近弱遠強的格局。

對沖上:可以考慮買甲醇拋PP或者LL,主要邏輯是目前甲醇制烯烴利潤較厚,且隨著煤化工裝置的陸續投放,甲醇需求將有較大幅度提升,因此二季度來看,特別是4、5月份甲醇相對堅挺,聚烯烴偏弱的概率較大。

華泰期貨 胡佳鵬

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。