市場對菜油拋儲的接受程度較好,在油脂整體反彈行情中,拋儲對菜油的價格的打壓作用只限于近月合約,9月菜油合約相對強勢。菜粕方面需求尚無亮點,在水產旺季來臨前期,豆菜粕價差已縮減至歷史低位,豆粕將持續擠占菜粕市場,同時DDGS對菜粕的替代也不容忽視。菜粕和菜油主力目前都面臨重要整數關口壓力,料有回調需求,但后續上行行情仍可期待。

一、主要影響因素分析

(一)基本面分析

1、全球油菜籽減產

2015年開始,油菜籽減產的預期持續發酵。由于歐洲部分地區、澳大利亞和加拿大天氣干燥,以及加拿大油菜籽作物還遭受霜降影響,令市場對油菜籽單產和收貨面積表示擔憂。德國漢堡的行業刊物油世界7月份曾將2015/16年度全球油菜籽產量預測值調低至6400萬噸,同比減少500萬噸。其后,由于加拿大單產好于預期,加拿大產量擔憂有所緩解,帶動全球油菜籽產量預測值回升。12月,加拿大統計局預計2015/16年度加拿大油菜籽產量為1720萬噸,遠遠高于10月份預測的1430萬噸,也高于市場分析師在報告出臺前所預期的1560萬噸,比2014/15年度的產量高出5%,創下了歷史次高紀錄,因在生長季節早期的干燥天氣之后,夏末出現充足降雨,加拿大統計局預計單產比上年增長8%,達到38蒲式耳/英畝,這也是歷史次高紀錄。近期,美國農業部(USDA)已將全球油菜籽產量預測數據上調至6710萬噸,因為加拿大的產量增幅大于澳大利亞、巴基斯坦和俄羅斯的產量降幅。

盡管加拿大產量出乎意料,但并未給市場價格帶來太大壓力,因為全球油菜籽需求強勁,加拿大油菜籽出口超出預期,以至于加拿大農業暨農業食品部繼續調低國內油菜籽期末庫存數據。加拿大農業暨農業食品部在近期供需月報里將2015/16年度加拿大出口預測數據從之前的750萬噸上調至800萬噸,并預計2015/16年度加拿大油菜籽期末庫存為110萬噸,比之前的預測值減少60萬噸,也遠遠低于上年的232.2萬噸。2015/16年度的前兩個月,即8月和9月,加拿大油菜籽出口量達到138萬噸。中國是頭號買家,其次是日本和墨西哥。油菜籽出口一直受到加元匯率疲軟等因素的支持。加元疲軟使得油菜籽與大豆、豆粕、豆油和棕櫚油競爭市場份額。此外,油菜籽的健康優勢同樣提振油菜籽出口前景。

歐盟方面,油世界對2015/16年度歐盟28國油菜籽產量預計為2050萬噸,較上一年度的產量2400萬噸減少14.6%。其中,德國油菜籽產量為500萬噸,前一年度為630萬噸。法國油菜籽產量預計為490萬噸,前一年度為550萬噸。英國油菜籽產量預計為220萬噸,前一年度為250萬噸。波蘭油菜籽產量預計為260萬噸,前一年度為310萬噸。作為對比,美國農業部對2015/16年度歐盟油菜籽產量預計為2210萬噸,比上年創紀錄的水平減少220萬噸。此外,Informa對2015/16年度歐盟28國的油菜籽產量預計為2100萬噸,上年預測值為2410萬噸。歐盟油菜籽產量的降低主要因利潤降低及歐盟禁止使用新煙堿殺蟲劑,導致油菜籽播種面積減少。

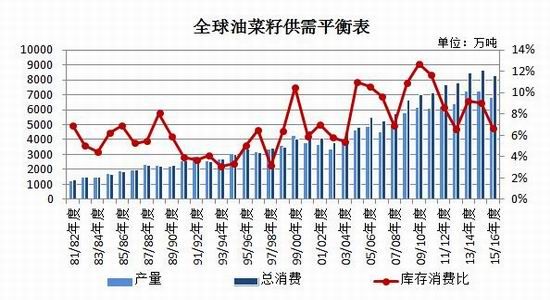

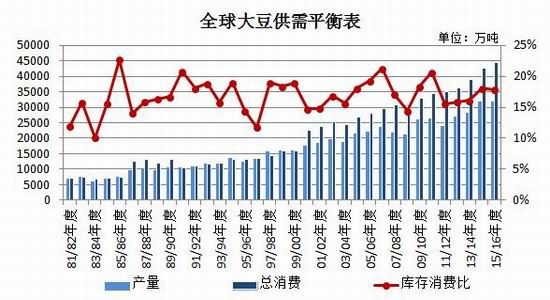

加之中國減產幅度更大,全球油菜籽減產已成定局。盡管加拿大方面產量超出預期,但仍難彌補強勁需求的增長,使2015/16年度全球油菜籽庫存縮減至650萬噸,庫存消費比降至8%下方(USDA),對油菜籽價格構成支撐。

(全球油菜籽供需平衡表數據來源:布瑞克數據)

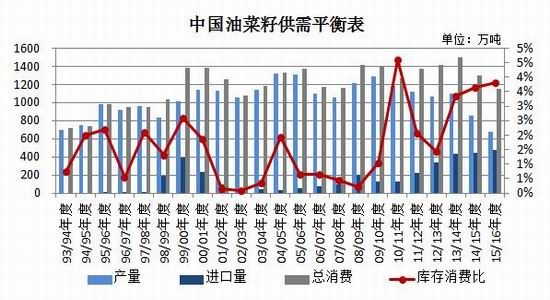

2、國產菜籽產量縮減,對進口依存度將增加

根據布瑞克發布的3月供需報告,預計2014/15年度國內菜籽產量預計下滑至850萬噸,較2013/14年度下降250萬噸。近期對菜籽種植調研的結果顯示,國內主要產區菜籽種植面積下降幅度達到20-30%,因小麥種植效益高于菜籽,且勞動力成本提高進一步使種植轉向機械化程度更高用工更少的品種。我們預計新季2015/16年度國內菜籽產量下滑至680萬噸,較2014/15年度下滑170萬噸。展望2016/17年度菜籽產量將會減少至580萬噸。

(國內油菜籽供需平衡表數據來源:布瑞克數據)

國產菜籽減產的缺口,大部分由進口菜籽填補。2015年1月至12月,菜籽累計進口量為446.97萬噸。布瑞克預計2015/16年度國內菜籽進口量將達到470萬噸。

(中國進口油菜籽數量數據來源:萬德數據)

3、菜粕需求受擠占,難走出獨立行情

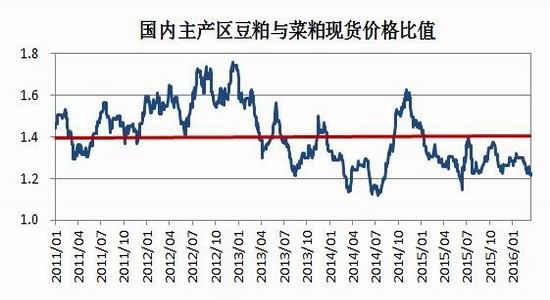

豆粕與菜粕之間的替代性歷來受到市場關注,通常菜粕價格低于豆粕價格800元/噸(或豆、菜粕比值大于1.4)時才具備比價優勢。隨著二者價格的不斷下探,二者價差持續位于較低水平波動,2015年二者價差不足800元/噸(價格比不足1.4),價差最低縮減至310元/噸(價格比最低1.14)。而豆粕價格的下行令菜粕價格承壓,是二者價差變動的主要動力。低價差促使國內飼料生產企業提高豆粕使用比例,降低菜粕用量,成為牽制菜粕價格走高的主要壓力。

(國內主產區豆粕和菜粕現貨價格比值走勢圖數據來源:萬德數據)

而大豆方面,增產的步伐尚未停止。美國農業部發布的3月份全球農業產量報告顯示,美國 2015/16年度大豆產量預估為39.29億蒲式耳,高于2014/15年度的39.27億蒲式耳,更遠高于2013/14年度的33.58億蒲式耳。2015/16年度巴西和阿根廷大豆產量預測值分別為1億噸和5850萬噸,總計15850萬噸,高于2014/15年度15760萬噸。

大豆價格豐產一方面拉低了大豆及其加工產品的價格,另一方面,則推高了市場對大豆及其副產品的需求。德國漢堡的行業刊物油世界稱,全球對豆油和豆粕的依賴度逐漸提高,推動大豆壓榨需求增長。2015年9月到2016年2月期間,全球五個主要大豆生產國的大豆用量達到創紀錄的1.22億噸,比上年同期激增1260萬噸。五大國的大豆壓榨顯著加快,1月份的壓榨量同比增長190萬噸,2月份同比增長120萬噸。2016年前兩個月五大國豆粕出口量增長近180萬噸或25%,達到1000萬噸。

(全區大豆供需平衡表數據來源:布瑞克數據)

在整體油粕需求增長不大的背景下,豆粕和豆油需求的增加勢必擠占其它油粕的需求空間,同時拉低其它油粕價格。而且,作為全球最大量的油粕品種,豆粕和豆油對其它小品種價格的影響力是巨大的。

菜粕的另一重要替代來自DDGS,目前尚以進口DDGS為主。2015年初開始,菜粕與進口DDGS價差逐漸擴大,DDGS價格優勢隨之突顯,促使DDGS進口數量不斷攀升。2015年10月份,二者價差最大超過600元/噸。隨后該價差小幅回落至500元/噸附近,DDGS替代優勢依舊明顯。2015年開始,DDGS進口數量已顯著超過進口油菜籽,更遠高于來自進口的菜粕數量。2015年全年,DDGS進口682.1萬噸(油菜籽同期進口447.0萬噸),創出歷史新高。不過,由于國產DDGS的擠占及國家對進口的政策干擾,進口DDGS數量已開始呈現縮減趨勢。

(國內主產區菜粕價格與進口DDGS價差走勢圖數據來源:萬德數據)

(中國進口DDGS與進口油菜籽月度數量走勢圖數據來源:萬德數據)

此外,國產DDGS的價格優勢也開始顯現,將成為另一重要替代力量。隨著國產玉米價格的走低,國產DDGS價格下滑,國產DDGS與進口DDGS價差出現倒掛,國產DDGS價格優勢再次顯現。往后國家玉米收儲政策將朝著更接近市場的方向調整,玉米價格走低的趨勢料將延續,國產DDGS價格優勢預計將得以保持。因而,后期在玉米去庫存過程中,國產DDGS的角色分量將有所加重,成為替代菜粕的重要力量之一。

(國產DDGS與進口DDGS價差走勢圖數據來源:萬德數據)

4、菜油拋儲將減少進口菜籽壓榨并增加直接進口菜粕數量

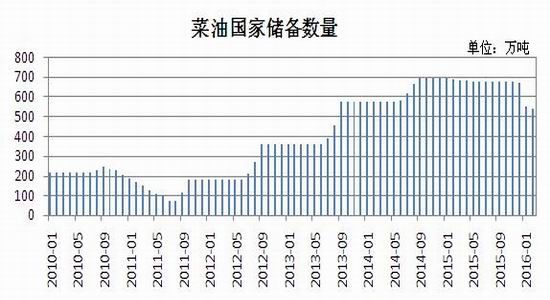

國儲菜油數量自2010年開始呈現階梯型增長,近四年累計了超過600萬噸的庫存數量,超過國產菜油一年的產量。去年起,菜油國儲政策終結,菜油出庫問題愈加緊迫,因菜油儲存過程中費用高企,時間越久損失越大。

(菜油國家儲備數量數據來源:布瑞克數據)

今年1月份,2011年產菜油開始出庫。由于拋儲價格大幅走低,市場對2011年產菜油的接受程度較高。拋儲至今約3個月時間,2011年產菜油已出庫68萬噸,約占該年份菜油庫存總量的一 半。據此速度,今年5月新菜籽上市時期,預計2011年產菜油已大部分出庫,或為此輪拋儲結束時間。

因而,從平衡表里可扣除進口菜油需求將近百萬噸。考慮到之前進口菜油主要通過進口菜籽國內壓榨的方式流入市場,預計后期進口菜籽數量將有較大縮減,進而令進口菜籽壓榨的菜粕數量減少,缺口料通過直接進口菜粕來填補。失去壓榨利潤的進口菜粕,成本或有小幅增加。此外,國家收緊進口菜籽質量標準也一定程度上增加了進口菜籽的成本,增加的成本同樣會傳遞至菜粕價格。

(本年度菜油拋儲情況數據來源:國家糧食交易中心)

年底時期,預計將開啟下一年度的菜油拋儲,即2012年產菜油預計今年年底或明年年初開始出庫,出庫數量同樣大于100萬噸。并如此反復直至2014年產菜油庫存完畢,因而拋儲的壓力料將持續至2019年。

二、主流資金行為分析

油菜籽期貨成交和持倉量萎靡,暫不細述。

鄭州菜粕期貨前20名凈持倉量整體以凈空持倉為主。2015年三季度,該凈空持倉量一度縮減至零值附近,使期價脫離歷史低點。隨后該凈空持倉再度增加,但增幅有限。目前凈空持倉數量仍有增長趨勢,與2015年三季度凈空持倉數量相當。從周期變動上看,2015年主流資金持倉變動周期規律主要由菜粕的生長周期主導。每年二季度開始,國產菜粕陸續上市,賣出套保盤增加,推升凈空持倉增加,至7月前后達到極值水平;而年底雖為需求淡季,但買入套保盤已開始著手為下一年度水產備貨行情布局。2015年偏空的差異則反映出菜粕市場的壓力較往年有所增加。今年一季度的凈空持倉數量較前兩年有所縮減,但凈單占比未有降低,表明菜粕反彈的壓力仍較大。

(菜粕期貨前20名凈持倉量變化圖數據來源:鄭州商品交易所)

2015年三季度至今,鄭油前20名凈空持倉數量再度攀升,近期已回升至2014年的較高水平。表明菜油期價反彈過程中,主力資金做空意愿增加,或表明套保壓力的增加。暗示菜油調整需求的增加。

(鄭油期貨前20名凈持倉量變化圖數據來源:鄭州商品交易所)

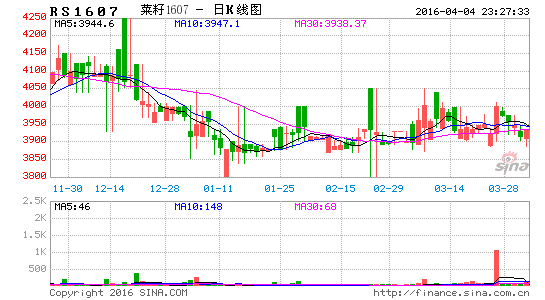

三、菜籽類期價走勢技術分析

隨著菜粕、菜油的反彈,油菜籽期貨振蕩區間逐漸收窄,運行重心緩慢上移,下行趨勢大為緩解。均線系統逐漸走平交織,并成為K線下方支撐,暗示期價向上突破的意愿增強。下方支撐3800元/噸一線,上方短線壓力4050元/噸附近即年線附近,中線壓力4200元/噸。

(鄭州油菜籽主力1607合約日K線圖)

菜粕新主力合約已從底部反彈,K線振蕩重心逐漸上移,構成階段性的上行通道。均線系統聚攏交織后開始上揚,并支撐K線走高。短期而言,2000元/噸重要整數關口壓力仍需消化;中長線來看,長期的熊市反轉也難一蹴而就。期價的支撐與壓力都暫時看通道上下軌。

(鄭州菜粕主力1609合約日K線圖)

菜油期貨已從2012年以來的長期熊市行情底部回升。反彈走勢較粕類迅猛,直逼6000元/噸整數關口。均線系統聚攏交織與K線膠粘后上揚,并開始呈現多頭排列形態。從MACD來看,其指標已由負值區間回升至正值區域運行,上升趨勢較好,其前期與K線形態構成較大時間跨度的底背離形態,暗示量能支持期價的進一步回升。不過,6000元/噸的整數關口壓力不容小覷,期價仍有反復風險,以進一步消化拋壓并修復均線系統。且9月盡管可活動的空間大一些,但換月之后,1月合約與5月合約都將再度承壓拋儲壓力。

(鄭油主力1609合約日K線圖)

四、2016年二季度菜籽類市場展望及期貨策略建議

油菜籽方面,國產菜籽因成本劣勢,減產是必然。而傳統產區對國產菜油的偏好將支撐國產菜籽價格,促使國產菜籽與進口菜籽目標消費市場繼續分化。由于國產菜籽貿易量少且貿易時間短,而進口菜籽不能交割,使菜籽期貨相對活躍的時期很短,活躍度相對其它期貨仍顯低迷。料以3800-4200元/噸大區間偏強振蕩為主。

不建議投機者交易油菜籽期貨。機構套保客戶為防范菜籽價格下跌風險的,可于4000上方分批操作賣出套保。

菜籽粕方面,水產養殖增長乏善可陳,需求方面難有亮點。而豆粕和DDGS價格的下行不斷擠占菜粕需求的空間,且豆粕和DDGS下行的趨勢有望持續,菜粕市場需求料繼續受到壓縮。不過菜粕基本面好于豆粕,因而資金做多的意愿相對豆粕偏強一些。

對于短線操作者,建議菜粕1609合約依托10日線短多交易。中線操作者可耐心等待回踩60日線的做多機會,不宜追多操作。

菜籽油長期熊市的底部料已確認,但長期趨勢的反轉不會快速順暢。按照國內菜油的拋儲節奏,9月菜油受到拋儲壓力較小,做多仍有機會,而1月和5月菜油相對壓力大些。預計2016年二季度 菜油短期回調后仍將繼續偏強運行,逐步消化6000元/噸關口壓力,可逢回落支撐處建多單。對于短線操作者,可5750-6000元/噸區間內操作OI1609合約,高拋低吸。對于中長線操作者,建議5800元/噸下方分批建倉多單,止損5600元/噸。

瑞達期貨研究院

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。