菜籽期貨依舊沉寂。菜油拋儲數量增加,對菜油市場價格有顯著壓制,令菜油價格弱于其它植物油脂。同時,周邊油脂市場偏強運行也限制了菜油下方空間。菜粕需求淡季價格疲軟,后期菜籽進口縮減或對菜粕形成一定支撐,并使菜粕直接進口數量增加。由于菜粕近月主力對應水產養殖旺季啟動時期,也不宜過分悲觀。

一、基本面分析

(一)全球油菜籽減產預期稍有緩解

美國農業部發布的供需報告將全球油菜籽產量預測數據上調至6710萬噸,因為加拿大的產量增幅大于澳大利亞、巴基斯坦和俄羅斯的產量降幅。其中,2015/16年度加拿大油菜籽產量預計為1550萬噸,比上月預測值高出120萬噸,不過比上年減少91萬噸。基于此,2015/16年度加拿大油菜籽出口預測數據上調40萬噸,為820萬噸,因為產量數據上調,對中國的銷售有望增加。歐盟方面,據法國分析機構——戰略谷物公司發布的數據報告顯示,2015/16年度歐盟油菜籽產量預計為2170萬噸,高于早先預測的2140萬噸,不過比上年減少11%。因油菜籽種植相對不受歐盟農戶的歡迎。

總的來看,全球油菜籽減產預期依舊,尤其是加拿大和中國,但減產的幅度有所改善。另外,較小的體量使得油菜籽自身供需對價格的影響受到來自大豆及對應下游產品價格的制約而有所削弱。因而,市場對油菜籽減產預期的反應顯得相對平淡。

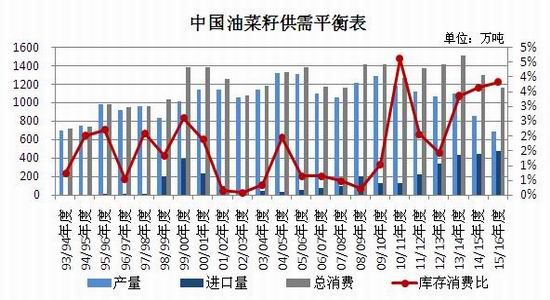

(二)國內菜籽產量縮減明顯,但湖北省菜籽產量只小幅縮減

根據布瑞克發布的2月供需報告,預計2014/15年度國內菜籽產量預計下滑至850萬噸,較2013/14年度下降250萬噸。近期對菜籽種植調研的結果顯示,國內主要產區菜籽種植面積下降幅度達到20-30%,因小麥種植效益高于菜籽,且勞動力成本提高進一步使種植轉向機械化程度更高用工更少的品種。我們預計新季2015/16年度國內菜籽產量下滑至680萬噸,較2014/15年度下滑170萬噸。展望2016/17年度菜籽產量將會減少至580萬噸。

(國內油菜籽供需平衡表數據來源:布瑞克數據)

由于國內菜粕需求相對穩定,因而國產菜粕的缺口將要通過進口來填補。我國進口菜粕主要通過進口菜籽國內壓榨來體現,該部分菜粕數量呈逐年遞增。相比之下,直接進口菜粕數量十分有限。但此情形或將隨著國內政策發生轉變。

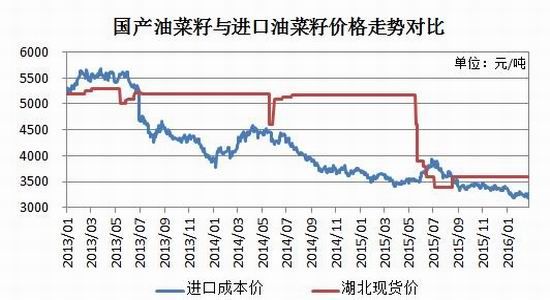

目前進口菜籽價格優勢仍在緩慢擴大。但由于國內菜籽產量縮減,且自用比例增加,預計進口菜籽價格對國內菜籽價格影響力將削弱,而更多的影響菜粕價格。

(國內油菜籽與進口油菜籽價格走勢圖數據來源:萬德數據)

(三)2011年產菜油開始拋儲,進口菜籽料受影響

2016年1月份,國家開始競價銷售2011年產菜籽油。至今的拍賣中,2011年產菜油成交率較好,成交數量也逐漸走高,表面市場對2011年產菜籽油的接受程度較高,后續持續拍賣的空間將較大。

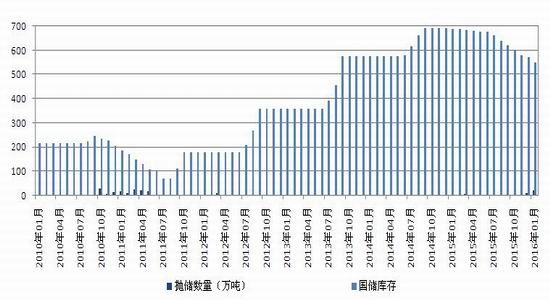

從布瑞克國家菜油庫存數據來看,2011-2013年,每年國家收儲的菜油數量都超過100萬噸。考慮到菜油貯藏的變質問題,2011年產菜油今年出庫壓力較大,明后年繼續出庫2012年、2013年產菜油的概率有較大。因而,目前的拋儲數量只是冰山一角。

少量的菜油拋儲對菜油現貨市場價格形成壓制,而大量的拋儲或將打壓菜油價格再度走低。但市場對拋儲數量預期增強的同時,進口菜籽將變得更為謹慎,即進口菜籽壓榨量料將縮減。

(菜油國家儲備數量數據來源:根據布瑞克數據計算)

同時,有市場傳言,中國計劃收緊對進口加拿大油菜籽的質量標準,從4月1日起,將每船加拿大菜籽允許的雜質數量降至1%,目前允許的雜質數量是2-2.5%,新標準將提高加拿大出口商的出口成本,降低國內進口菜籽的壓榨利潤,可能導致菜籽進口量減少。與此同時,也有傳言稱市場加緊進口菜籽,因而近期港口庫存數量維持高位。

從拋儲和收緊菜籽標準兩方考慮,都將使菜籽進口數量受到制約,從而給菜籽油拋儲爭取空間。

另一方面,菜粕需求或將通過直接進口菜籽粕來滿足。

(四)DDGS進口數量料將縮減

商務部決定自2016年1月12日起對原產于美國的進口干玉米酒糟進行反補貼立案調查,此舉將增加進口DDGS的周期和成本,受此影響,預計2016年進口DDGS數量將下滑,該消息短期對國內粕類價格有一定利好。

(DDGS月度進口數量圖,數據來源:萬德數據)

另外,市場認為此舉意在為國產玉米庫存的釋放爭取空間,即后市料有增量的國產DDGS替補進口缺口,因而國內玉米市場對DDGS乃至粕類價格的影響力料隨之增加。1月27日發布的中央1號文件也強調,要加快玉米庫存消化,減少陳化損失。因而,該消息對粕類價格的長期影響仍有待觀察。但總體來看,DDGS對菜粕市場的擠占仍不容忽視。

二、主流資金行為分析

(鄭州菜粕1605合約前20名凈持倉量變化圖數據來源:鄭州商品交易所)

2月份,菜粕1605合約前20名凈持倉量小幅波動后再度轉空。表明主流資金拋空的意愿不減。作為即將減倉的主力合約,凈空持倉的增加將給期價帶來下行壓力。

(鄭油1605合約前20名凈持倉量變化圖數據來源:鄭州商品交易所)

菜油1605合約前20名凈空持倉隨著期價的回落有所縮減。表面期價回落至底部附近后,主流資金拋空意愿有所減弱,前低附近的支撐值得關注。后期凈空持倉的進一步縮減或將伴隨著移倉步伐有所加速。

三、菜籽類期價走勢技術分析

油菜籽期貨持續沉寂,成交萎靡。或將隨著進口油菜籽價格的走低而弱勢振蕩,但下方空間短期亦有限,難有趨勢行情和持倉容量提供交易機會。技術上看,上方壓力位4000元/噸,下方支撐位3800元/噸。

菜粕1605合約2月初滯漲,上方1980元/噸附近壓力難破。隨后期價振蕩回落,近期于1860元/噸附近暫時止跌,但K線走勢依舊偏弱,有繼續下探風險。均線系統逐漸轉弱,再度向斜下方延伸。MACD指標也持續走弱,重回負值區間運行。前期的反彈走勢已發生改變。目前上方壓力位1985-2000元/噸;下方短線支撐位1820-1850元/噸,中線支撐位1750元/噸。

鄭油1605合約2月份先揚后抑。近期重回5500元/噸附近的底部區域弱勢運行。均線系統隨之走弱,MACD指標也重回負值區間,有挑戰前低的風險。上方壓力位5680元/噸,下方支撐位5430元/噸。

(鄭州商品交易所菜粕1605合約日線圖)

(鄭州商品交易所菜油1605合約日線圖)

四、2016年3月份菜籽類市場展望及期貨策略建議

油菜籽方面,油菜籽距離下一季度收獲時期尚遠,現貨市場平靜,期貨市場沉寂。預計期價于3800-4000元/噸區間內弱勢振蕩,建議暫時觀望。

菜粕方面,冬季為菜粕需求淡季,菜粕交投清淡,備貨為主。DDGS和豆粕價格仍具替代優勢,積壓菜粕需求空間,令菜粕備貨需求縮減。1605合約對應菜粕需求旺季啟動的時期,價格有一定預期支撐。長期來看,菜油大量拋儲將減少進口菜籽壓榨數量,轉為直接進口菜粕,一方面促使近期進口數量增加壓制菜粕價格,另一方面則利多遠月菜粕價格。

菜粕1605合約建議短線觀望,激進操作者可于1820-1920元/噸區間內操作,止損各20元/噸。中長線交易者建議關注菜粕1609合約止跌企穩后的做多機會,重點關注1750-1800元/噸一帶。

套利交易者建議“多9空5”跨期套利,可當價差于-20元/噸左右時介入,止損價差-50。

由于后期進口菜籽料受影響而使進口菜粕數量增加,轉換過程中菜粕供應數量和價格或有上漲風險,菜粕需求方可適當操作5月合約買入套保,以防范水產旺季的采購風險。

菜籽油方面著重關注拋儲節奏的影響。2011年產的庫存菜油加速出庫是大概率事件,將持續壓制菜油價格,令菜油走勢較周邊油脂偏弱。菜油1605合約預計低位振蕩為主,漲跌都難有較大空間。

菜油1605合約建議短線操作者于5450-5650元/噸區間內操作,止損各30元/噸。菜油1609合約建議于5540-5750元/噸區間內操作,止損各30元/噸。

瑞達期貨研究院

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。