第一部分 行情回顧 —— 連續(xù)拉升5浪,仍然堅挺

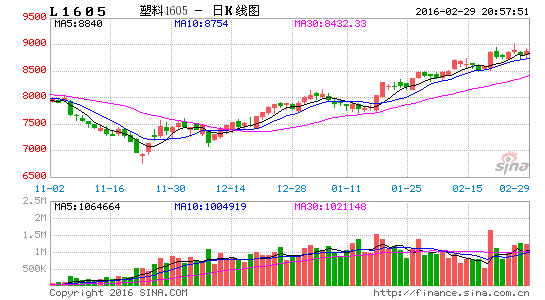

自十一月下旬開始了反彈之旅。主力合約L1605自最低位6755元/噸開始走出了一個五浪的上漲,最高達到9010元/噸。漲幅33.4%。拉升較為急進,回調(diào)較小,逼空式前進。期價已經(jīng)完全回到去年8至10月的平臺震蕩區(qū)間。

同時期的PP期貨走勢較為平緩,在底部震蕩走強,最高位比最低位超出20%。

而同時期(塑料期貨11月底拉升以來)的布倫特原油走勢則截然相反,最大跌幅高達30%,截至上周五收盤的跌幅也高達14%。

| 2014年7月平臺價格 | 上周五15點收盤價 | 較去年的平臺位置跌幅 | |

| 布倫特原油指數(shù) | 106 | 37.32 | -64% |

| LLDPE指數(shù) | 11350 | 8620 | -24% |

| PP指數(shù) | 10600 | 6451 | -39% |

原料價格大跌而成品相對堅挺,石化廠的利潤持續(xù)擴大,出現(xiàn)此種情況,主要是由于在需求沒有劇烈變化的情況下,塑料供應(yīng)的彈性較小,大型生產(chǎn)線的投產(chǎn)并非可以一蹴而就。

近期市場炒作階段性供應(yīng)不足。

第二部分 基本面分析 —— 需求與供應(yīng)

需求方面: ——無亮點,維持剛需

宏觀:

貨幣政策方面,央行[微博]在2月底的新聞稿中稱:央行的貨幣政策是處于穩(wěn)健略偏寬松的狀態(tài)。中國將繼續(xù)實施靈活適度的穩(wěn)健貨幣政策。

對于一月信貸數(shù)據(jù)增長較快,央行表示一月部分數(shù)據(jù)確實比較高,但央行一般不會對一月的數(shù)字作過分的反應(yīng),主要是因為傳統(tǒng)新年的因素。央行傾向于節(jié)后穩(wěn)定一段后再適度引導(dǎo)。央行會高度重視總需求的調(diào)控和杠桿率的變化。

貨幣政策維持穩(wěn)中靈活,略偏寬松,對應(yīng)的資產(chǎn)價格將以震蕩偏強為主。

去年的中央經(jīng)濟工作會議認為,今年經(jīng)濟社會發(fā)展特別是結(jié)構(gòu)性改革任務(wù)十分繁重,戰(zhàn)略上要堅持穩(wěn)中求進、把握好節(jié)奏和力度,戰(zhàn)術(shù)上要抓住關(guān)鍵點,主要是抓好去產(chǎn)能、去庫存、去杠桿、降成本、補短板五大任務(wù)。

在這種大環(huán)境之下,預(yù)料塑料終端需求將無太大起色。

塑料行業(yè)層面:預(yù)料塑料的總體需求以平穩(wěn)為主調(diào)。下游節(jié)后有限補倉,實貨需求仍然有限,下游近幾個月一直謹慎。中國經(jīng)濟數(shù)據(jù)持續(xù)低迷,LLDPE需求難見起色。在期貨走高的情況下,現(xiàn)貨價格持續(xù)低迷,可見需求疲軟。

在貿(mào)易商層面,由于塑料大幅強于原油,中下游在上漲時維持剛需的謹慎心態(tài)。

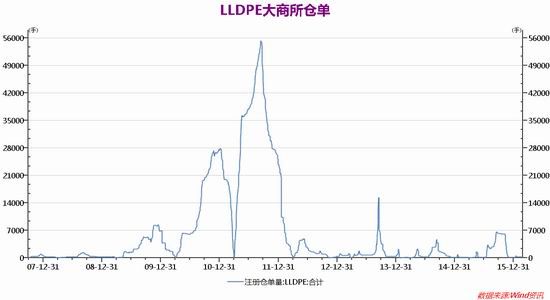

供應(yīng)方面:——庫存低,產(chǎn)能釋放需時

上游: 原油在40美元下方震蕩調(diào)整,炒作減產(chǎn)預(yù)期,但僅限概念階段。

產(chǎn)油國雖然短期難以有實質(zhì)性減產(chǎn),但起碼已經(jīng)在討論這個問題了。相對于之前任由油價下跌的階段,表明目前的油價還是相當(dāng)?shù)卮掏戳水a(chǎn)油國的財政壓力,也表明這個位置的成本支撐不容忽視。

但目前全球原油庫存仍在刷新高點,而且伊朗的產(chǎn)出仍然在恢復(fù)的過程當(dāng)中,基本面持續(xù)偏空。

但中期技術(shù)面則有所走強。

PE裝置方面,春節(jié)期間企業(yè)接近滿負荷生產(chǎn)。由于下游企業(yè)在春節(jié)期間停工,庫存呈增加態(tài)勢,石化庫存增加較快。相較去年11月,目前的供應(yīng)更為充裕。

中長期來看煤化工的沖擊不可避免,將逐步取得市場份額,令市場格局發(fā)生變化。2015年年底,國內(nèi)PE總產(chǎn)能大致在1539萬噸,2016年預(yù)計有199萬噸新產(chǎn)能投產(chǎn),產(chǎn)能增速達到12.93%

庫存方面,由于下游企業(yè)在春節(jié)期間停工,庫存呈增加態(tài)勢,石化庫存增加較快。相較去年11月,目前的供應(yīng)更為充裕。

第三部分 后市展望及操作建議

盡管塑料生產(chǎn)企業(yè)利潤高企,下游需求低迷,但在階段性產(chǎn)能不足的、庫存較低的情況之下,塑料已經(jīng)走出了5浪拉升,第五浪更是出現(xiàn)了流暢的延伸。回看去年1至4月,塑料拉升了7浪之后才見頂回調(diào)。

從時間上看,本輪上漲已經(jīng)持續(xù)了三個月多,與去年的七浪上漲差不多。因此塑料回調(diào)的壓力已經(jīng)越來越大。利潤高企引起的產(chǎn)能釋放和進口增加因素料逐步發(fā)酵,密切關(guān)注沽空時機為宜。

圖6:L1509日K線圖(2015年1-5月)

數(shù)據(jù)來源:文華財經(jīng)

具體操作上以技術(shù)指標為依據(jù),等待均線空頭排列進場較為穩(wěn)健;或依據(jù)短線指標逢高沽空,嚴格止損。

圖7:L1605日K線圖(當(dāng)前)

數(shù)據(jù)來源:文華財經(jīng)

華聯(lián)期貨 黎照鋒

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險自擔(dān)。