1月動力煤期貨的亮點在于下旬的急速拉漲,本次動力煤強勢上漲的原因:一方面,超級寒潮”席卷我國大部分地區,大范圍低溫雨雪冰凍天氣,供暖需求的短期增加,加上電廠較為緊張的庫存;兩一方面,四大煤企的挺價意愿較強,從而刺激需求帶動煤價短期強勢上漲。如果低溫天氣的持續,煤價將會得到支撐繼續上漲,但是天氣回暖,需求就很難支撐煤價繼續向上。

一、行情回顧

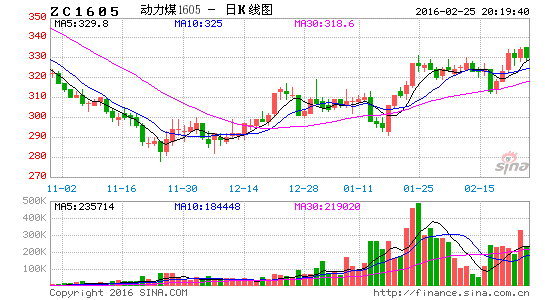

(一)期貨市場

1月份,動力煤期貨市場整體呈現上漲,上漲主要集中在月底,1月上旬基本呈現震蕩走勢,之后連續三個交易日下跌,之后開始反彈。動力煤的反彈主要是由于超強寒潮的席卷而帶來的短期的需求上漲,以及神華為首的四大煤企的挺價,致使短期之內動力煤期貨迅速拉漲。截止1月28日,ZC1605合約報收319.4元/噸,較上月底漲15元/噸,漲幅為4.93%。

(二)現貨市場

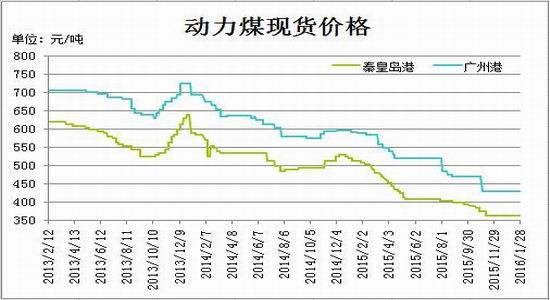

1月份,動力煤現貨市場有漲有跌基本持平。2016年開年之際,神華下調1月掛牌價,其中5500大卡報372元/噸,較12月跌18元/噸,5000大卡報330元/噸,較12月跌20元/噸。在11-12月力挺煤價后,神華順應市場變化,下調了掛牌價,顯示了市場的悲觀預期。1月份中旬,神木地區由于受礦難影響,部分煤種上漲20元左右,華東市場近期銷售順暢,成交比較活躍,其他產地煤價保持比較穩定。1月21日,中國煤炭工業協會與神華、中煤、同煤、伊泰召開了“4+1”會議,在會議上,四大家認為近期市場缺煤現象將延續至2月底,決定一致將5500大卡平倉價較1月份上漲10元/噸,價格達到382元/噸。截止2016年1月28日,秦皇島港山西優混(Q5500V28S0.5)平倉價(含稅)報365元/噸,較上月底持平。

二、產業鏈分析

(一)產量

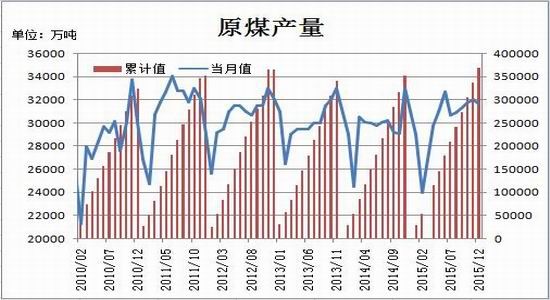

12月份全國原煤產量31659萬噸,同比下降0.3%;環比減少36萬噸,下降0.11%,這是繼連續3個月增長后的首次環比下降。2015年全國累計生產原煤369495萬噸,同比下降3.5%。單月同比降幅與累計同比降幅較上月均有所縮小。

自2012年以來煤價一路重挫,煤炭銷量也一路下行,煤企不得不面臨量價齊跌的雙重絞殺,煤企經營性現金流紛紛銳減,造血能力幾近枯竭,整個行業負債率已經上升到67%。雖然煤企在減產,但是下游需求也再減少,所以供給還是過剩的。

(二)進出口

12月份,中國進口動力煤500.5萬噸,同比下降444.08%,環比下降4.14%。1-12月份,動力煤累計進口6575.19萬噸,同比減少41.16%。2015年整年動力煤的進口量呈現大幅縮減,主要是由于國內跌跌不休的煤價,以及人民幣貶值所帶來的進口成本的增加,使得進口煤在國內不再具有競爭優勢。

(三)庫存

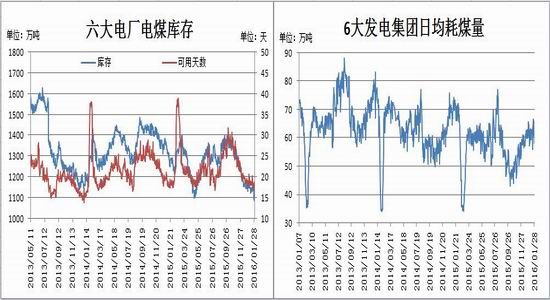

從目前電廠數據來看,截止1月28日,六大電廠(浙電、上電、粵電、國電、大唐、華能)平均庫存總量為1087萬噸,較上月減少73.3萬噸,減幅為6.32%。六大電廠電煤庫存平均可用天數為18.64天,較上月減少0.95天,減幅為5.37%。平均日耗總量為58.30萬噸,較上月減少7.3萬噸,減幅11.13%。當前電廠庫存已處于歷史新低,補庫情況在近日的寒潮中有所體現,但規模不大,日耗近幾日有所回落,1月中下旬日耗基本維持在60萬噸之上,如若全國再次大降溫,日耗有得到增加,動力煤價格也會隨之上漲。

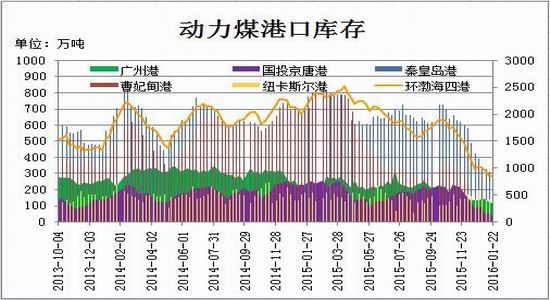

截至1月22日,秦皇島港煤炭總庫存為343萬噸,較上月底增加13.5萬噸;曹妃甸煤炭庫存量為142萬噸,較上月底減少11萬噸;國投京唐港煤炭庫存量為37.41噸,較上月底減少60.3萬噸;環渤海四港煤炭總庫存為848.99萬噸,較上月底減少155.41萬噸;廣州港港煤炭總庫存為117.7 萬噸,較上月底減少25萬噸。本月動力煤各個主要港口庫存漲跌不一,秦皇島出現增加主要是由于1月底的增加,鐵路輸入量的增加是為了應對本月中下旬的寒潮,所以部分港口庫存出現小幅增加。

三、國際煤炭市場

1、美國:

美國能源信息管理局一月中旬發布的一組數據顯示,2015年,美國煤炭產量同比下降10%至9

億短噸(約8噸),這是1986年以來最低水平。

能源信息管理局表示,自2008年以來,美國煤炭產量持續下降。根據最新統計數據顯示,2015年美國煤炭產量大約為9億短噸,這是過去近30年以來(即1986年以來)的最低水平。

2、澳洲:

最新數據顯示,2015年澳大利亞最大動力煤出口港紐卡斯爾港(Newcastle)共出口煤炭1.581億噸煤炭,較2014年的同比下滑不到1%。2015年,紐卡斯爾港動力煤價格下跌10美元至55美元/噸,但讓多數人出乎意料的是,在全球反煤浪潮之下,澳煤需求量依然強勁。

四、終端消費

2015年12月份全國絕對發電量4910億千瓦時,環比增加250億千瓦時,增長5.36%,同比下降3.7%。

其中,全國火力絕對發電量3856億千瓦時,環比增加324億千瓦時,增長9.17%,同比下降6.5%。全國水力絕對發電量677億千瓦時,環比減少99億千瓦時,下降12.76%,同比增長11.3%。2015年全年全國絕對發電量56184億千瓦時,同比下降0.2%。其中,火電絕對發電量42102億千瓦時,同比下降2.8%。水力絕對發電量9960億千瓦時,同比增長4.2%。短期來看火電發電是相對比較好的,但是同比14年卻是下降的,主要由于用電量在減少加上發電往清潔能源方向發展,所以動力煤的需求在減少。

五、總結與展望

2015年12月份全國居民消費價格指數(CPI)和工業生產者出廠價格指數(PPI)數據顯示,CPI環比上漲0.5%,同比上漲1.6%;PPI環比下降0.6%,同比下降5.9%。從PPI數據來看,反應我國的經濟下行壓力依舊存在。

首先,2015年,全國固定資產投資(不含農戶)551590億元,比上年名義增長10%(扣除價格因素,實際增長12%),增速比1-11月份回落0.2個百分點。從環比速度看,12月份固定資產投資(不含農戶)增長0.68%。全國采礦業固定資產投資12971億元,下降8.8%,降幅擴大0.1個百分點。其中,煤炭開采和洗選業固定資產投資為4008億元,同比下降14.4%,降幅較上月收窄1.7個百分點。

其次,北方港口煤炭庫存在2015年12月連續跌至歷史低位后繼續在低位運行,雖然期間有小幅回升,但整體上仍保持低位。港口庫存保持低位的主要原因有:1、港口調入減少。在煤價持續下降、天氣惡化、產區中小煤礦退出市場、產地與港口煤價倒掛等因素的多重刺激下,煤礦往港口發運的煤礦也減少,導致港口調入量減少。根據發改委的數據顯示,12月全國煤炭鐵路運量18300萬噸,2015年全國鐵路累計完成貨運量33.6億噸,同比下降11.9%,其中作為中國第一煤炭運輸通道,大秦線12月日均煤炭運量106.2萬噸,全年完成煤炭運輸3.9億噸,同比減少11.82%。2、港口調出量增加。在寒潮的襲擊下,下游電廠往港口拉煤的積極性增加,港口船舶排隊大概7-10天。而南方港口由于進入枯水季節,電廠的補庫需求也刺激港口煤炭庫存的減少,同時煤價也應聲而起。最后,1月,全國大面積地遭受寒潮的影響,導致運輸受阻、港口調出調入受限、下游電廠采購積極,促使主要產煤區域地銷緊俏,大部地區上漲10元左右;同時港口資源也相對比較緊張,錨地船舶增加,船只排隊時間也延長,港口煤價相應上漲。為此,四大礦準備在2月上調掛牌價10元/噸,主要原因是市場缺貨比較嚴重,但能否延續似火行情還有待市場確認。

綜合以上分析,1月,在極端天氣的影響下,陜西礦難影響中小煤礦大檢查導致停產煤礦增加;內蒙地區由于煤價倒掛致使中小煤礦提前放假或者退出市場,有發運能力的大礦以銷定產導致內蒙往港口發運的煤炭減少;極端天氣刺激下游電廠積極補庫,造成港口煤炭庫存持續緊張,因此港口煤價在1月份有所上漲,而四大礦預計煤炭資源緊張格局依舊存在,所以想在2月提漲煤炭掛牌價,但2月春節假期,下游需求減弱,且年后需求也有減弱預期,所以對下月的動力煤市場不看好,上漲行情恐難以延續。操作建議,ZC1605合約在325-330區間嘗試拋空,止損參考337。

瑞達期貨研究院

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。