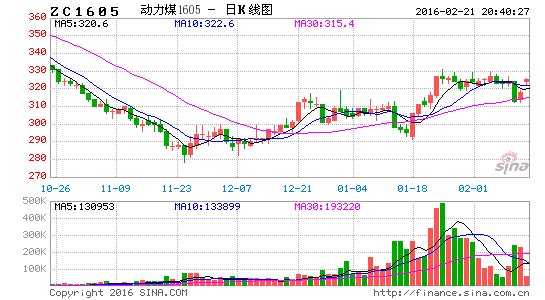

提要:開年以來,動力煤主力 05 合約逐漸活躍,成交量略創新高,波動也比此前加劇了很多。從 基本面上來看,長期價格走低以及國家政策面的限產相互疊加作用,大量的生產企業停工放假,直接 導致了北方港口庫存持續低位運行。另外 1 月中下旬以來的西伯利亞寒流影響了我國大部分地區,使 得南方氣溫驟降,多地出現了零下以及雨雪天氣,對于取暖用電量的激增以及對煤炭用量的預期使得 盤面出現幅度不小的反彈。然而,疲弱的工業制造業以及馬上臨近的春節假期都在制約煤炭的下游需 求,所以盤面反彈空間并不會很大,未來二月隨著春節的到來,市場將趨于平淡,煤炭企業的現貨報 價也將相應下調。從盤面上看,震蕩整理重心下移是大概率事件,建議逢高沽空。

2015 年煤炭市場回顧

2013 年 9 月,動力煤期貨合約登上了我國歷史舞臺,作為世界第一的煤炭生產和消費大國,煤炭 期貨開始逐步被國內市場認識。 2014 年全年,煤炭市場結束了“黃金十年”的高度膨脹期開始逐漸回 歸“新常態”,在全球工業品以及能源價格不斷下調的當時,煤炭也不能幸免。除去剛上市時的大幅 暴漲以外,煤炭開始震蕩回落的漫長周期,期間伴隨著幾次短時間的季節性反彈,但是下行通道始終 未破。

2015 年是煤炭逐步走向深淵的重要一年。如果只用一句話概括全年行情那就是:價格屢創新低。 在宏觀大環境不佳、微觀產能過剩,外加水電以及其他新能源的擠壓下,煤炭價格簡直就是跌無下限。 在全年相當連貫的下跌中,唯有四月中旬到五月中旬這段時間以及年底是小反彈行情。前者是由于夏 季氣溫偏高,對迎峰度夏行情的良好預期所致,后者是由于超低的庫存所引發,而其他月份就始終保 持著下行趨勢。

2014 年全國煤炭企業的虧損面就已經達到 70% 以上,進入 2015 年后情況更加惡化,全行業 90% 以 上的煤礦都在虧損。企業方面的數據更加觸目驚心,除了擁有發電類業務的煤企能保持盈利外,其他 煤炭企業大都苦不堪言。例如中煤能源前三季度虧損約 16.7 億元,同比大降 352.8% 。另一方面,擁有 發電業務的煤炭企業由于電價穩定,盈利能力反而大幅增加。例如行業龍頭中國神華前三季度,公司 實現營業收入 1974.67 億元,同比增長 10.7% 。其中,煤炭業務營業收入同比增長 3.6% ;發電業務營 業收入同比增長 10.3% 。未來 2016 年,面臨越發嚴峻的形勢,煤炭行業將更加艱難,如何能更有效的 控制產能過剩以及進行資源整合,并且拓展煤炭新業務成了企業能否生存的關鍵。

動力煤供給側政策托底艱難維系

外貿煤被擠壓,內貿煤產銷雙降

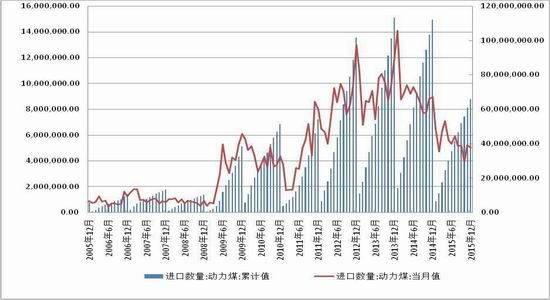

圖 1 我國動力煤進口當月值以及累計值

2015 年 1-12 月,中國累計進口煤 20406 萬噸,同比減少 8714 萬噸,下降 29.92% 。自 2015 年 1 月開始,政府對煤炭實行了嚴格的進口檢驗措施,微量元素等指標把一大批不合格煤炭擋在了國門之 外。這一措施效果顯著,從 2015 年全年的進口總量來看,也就相當與 2014 年 1-6 月的進口量之和。 11 、 12 月,北方取暖季來臨,可是需求并不樂觀,雖然日耗緩慢回升,但是持續正常偏低的水平,對 市場煤炭采購積極性起不到刺激性提振。目前下游火電機組未滿負荷運行,部分適用于進口煤的改造 機組仍然處于關停狀態,進口煤采購量持續偏低,從國內外市場來看,預計總量繼續減少將成為必然。

圖 2 我國近年月度原煤產量橫向比較

國家統計局的數據顯示, 12 月份全國原煤產量 31659 萬噸,同比下降 0.3% ;環比減少 36 萬噸, 下降 0.11% ,這是繼連續 3 個月增長后的首次環比下降。 2015 年全年,全國累計生產原煤 369495 萬噸, 同比下降 3.5% 。單月同比降幅與累計同比降幅較上月均有所縮小; 1-12 月,全國煤炭銷量累計完成 35.15 億噸,同比減少 1.91 億噸,下降 5.15% 。 15 年以來,煤炭市場景氣度一路下滑,煤價持續低迷 不振,煤企虧損面達 90% 以上,全行業遭遇“寒冬”。從近 5 年的橫向比較數據上來看,雖然今年下半 年比起 2014 年來有所增長,但是上半年的同比下滑依然使得全年總量并不樂觀。為了改善國內煤炭市 場供大于求、煤價大幅下跌的現狀,國家發改委及相關主管部門陸續出手救市,呼吁限產減產、嚴禁 超能力開采及淘汰落后產能。從目前的情況來看,去年我國原煤累計產量比前年同期減少了 1.89 億噸, 經歷了大半年的掙扎,在國家嚴格的管控和煤企虧損嚴重以至于自覺停產的雙重作用下,煤炭產量的 控制還是有一定成效的。

下游需求疲軟,煤炭運輸逐漸縮減

2015 年,全國鐵路煤炭發運量 20 億噸,同比下降 12.6 %。主要煤運通道中,大秦線完成煤炭運 量 4 億噸,同比下降 11.8% ;侯月線完成 1.7 億噸,下降 11.7% 。 2015 年以來,不論是鐵路運輸還是航 運,煤炭總運量都有所減少。我們從圖上可以看到,鐵路運輸方面更是明顯。這也是為何大秦線檢修 都不能影響煤炭價格不斷走弱的一個重要原因,下游煤炭消費總量的縮減造成了港口庫存的積壓。而 面對占煤炭成本近一半的運輸成本,很多企業選擇減少煤炭輸出以降低虧損。另外一個重要的原因就 是我國遠距離輸配電的逐步發展,到 2020 年,國家電網[微博]將建成“五縱五橫”特高壓交流骨干網架和 27 條特高壓直流輸電工程,將具備 4.5 億千瓦的跨區跨省輸送能力。這將極大程度上緩解能源分布不均、 運輸成本高等問題。未來 2016 年,此方面的投入還將加大,煤炭運輸的逐步衰減將成為大趨勢。

煤電在清潔能源擠壓下求生存

火電呈現逐年縮減趨勢

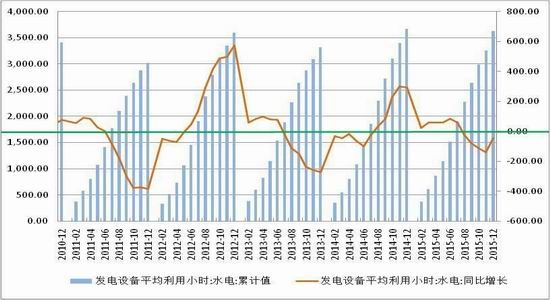

圖 3 近年我國火力發電設備平均利用小時數累計值以及同比增幅

從 2014 年開始,火電作為電力行業老大的地位就在被逐漸削弱,火電占比在近兩年來逐漸下降。 2015 年全年,有 10 個月份火電發電量同比萎縮,而火力發電設備平均利用小時數更是已經連續 21 個 月同比增長為負。除了今年降水量較多造成的水電出力占比持續增長外,國家對新能源的扶持才是火 電被擠壓的關鍵所在。 2015 年,全國核電發電量 1695 億千瓦時,同比增長 27.2% 。另外同期全國 6000 千瓦及以上風電廠發電量 1851 億千瓦時,同比增長 15.75% 。

水電發力不容小覷

圖 4 近年水力發電設備平均利用小時數累計值和同比走勢

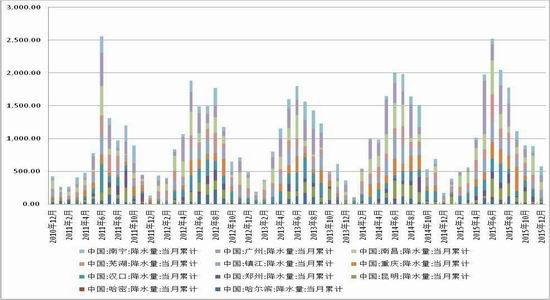

圖 5 近年我國主要城市降水量比較

從發電設備平均利用小時數上我們可以看出近年來火電和水電的發展情況。從總量上看,水電還 不能與火電的主導性地位抗衡,但是從逐年變化的趨勢來看,卻是此消彼長。另外,火電已經三四年 同比幾乎都在萎縮,而水電從 14 年以來幾乎都在增長,這也是為什么在發電總量維持或稍有衰減的同 時,電煤消耗卻大幅減少的原因。

此外,水電最大的特點是周期性波動較強,當 7 、 8 月汛期來臨,水力發電量迎來高峰,火力發電 只能讓路,在國家調度中心的統一調配下,火電廠會關停部分機組以避免電力浪費。而水電站都擁有 蓄水發電的能力,也就是說即使汛期過后,水電依然能夠持續供應一段時間。隨著這兩年降雨量的增 長以及大量已投產的水電發電設備,水電可謂是持續對火電形成強有力的擠壓。若降水量適宜,未來 這一趨勢很可能將繼續上演。

光伏發電高速發展

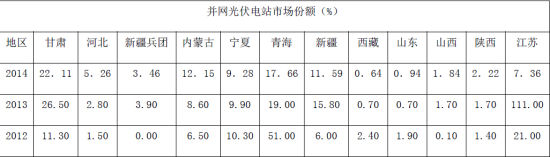

表 1

中國太陽能光伏發電發展潛力巨大,按照國家政策到 2030 年光伏裝機容量將達 1 億千瓦,年發電 量可達 1300 億千瓦時,相當于少建 30 多個大型煤電廠。國家未來三年將投資 200 億補貼光伏業,中 國太陽能光伏發電將迎來新一輪的快速增長。按照全國能源工作會議制定的目標, 2015 年中國力爭新 增并網光伏發電容量 1500 萬千瓦。未來光伏行業政策會更具穩定性。國家能源局將推動光伏領域金融 創新,推動補貼資金及時到位,推動金融機構積極投入光伏投資。同時,將會同有關部門,在示范區、 新能源城市等推動建立分布式電力市場。可以見得,光伏發電將在未來繼續呈現直線上升的趨勢。

風力發電在探索中前進

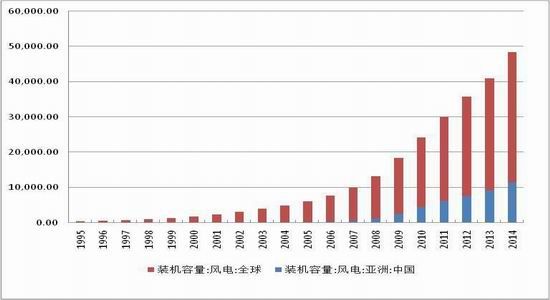

我國風力資源較為豐富,可開發資源約為 2.53 億千瓦,主要集中在新疆、內蒙和甘肅等地。 2015 年上半年中國共有 270 個風電場項目開工吊裝,新增裝機共 5474 臺,裝機容量為 1010 萬千瓦,同比 增長 40.8% 。其中,海上風電共裝機 50 臺,裝機容量 16.6 萬千瓦。

圖 6 近年來我國風電裝機容量與全球風電裝機容量增長比較

根據規劃思路,“十三五”期間,國內風電新增裝機將達 1 億千瓦,年均新增規模達 2000 萬千瓦, 其中,“三北”大風電基地 5 年內新增裝機 6000 萬千瓦,中東部中低風速資源區新增 3000 萬千瓦, 海上風電爭取累計達 3000 萬千瓦。這意味著,“十三五”期間,風電行業發展的重頭戲仍然在九大千 萬千瓦級風電基地。到 2020 年,國內風電累積總裝機可達 3 億千瓦;到 2050 年,總裝機規模將在此 基礎上增長 9 倍達到 300 億千瓦,其所消費電量將占據國內能源總消費量的 80% ,成為名副其實的主體 能源。

核電發展兼顧安全與節能減排

圖 7 近年我國核電產量當月值和累計值比較

2015 年全年,全國核電發電量 1695 億千瓦時,同比增長 27.2% 。截止 12 月,我國并網核電站已 達到 30 座,在建核電站 21 座,計劃新建核電站 43 座。世界范圍來看,全球核電平均供應比例超過 16% , 而中國核電占比不到 2% 左右,差距較大,未來發展空間巨大。全球運行核電機組超過 450 臺,核電裝 機容量約 4 億千瓦。考慮到中國能源結構的特殊性,預計未來核電增長空間也在 5 倍以上。核電在兼 顧安全之后,節能減排方面顯然有著巨大優勢,這些都將使核電成為擠壓火電的重要利器。

工業用煤的增長依托新型煤化工的發展

傳統工業行業用煤量持續萎縮

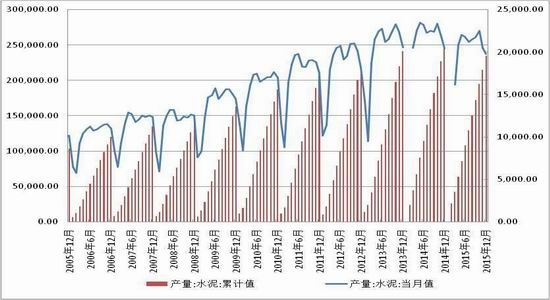

圖 8 我國水泥產量月度值以及累計值比較

今年以來,由于電價下調、煤炭價格一路下跌,使得鋁成本不斷降低,加上新增產能仍然可觀, 我國的電解鋁產量可謂是呈現井噴式增長。數據顯示, 11 月原鋁(電解鋁)產量 268.32 萬噸,同比增 長 4.2% ,環比小幅上漲 0.31% ; 2015 年 12 月中國原鋁產量 253.1 萬噸占全球產量的 52.98% ,同比增 長 1% ,環比大幅下降 5.67% ,創近 10 個月新低。在產能過剩的原鋁行業,如此大規模的增產必然帶來 更加嚴重的供應過剩,所以鋁價今年以來一路下跌。隨著價格下跌所帶來的虧損和停產,電解鋁產量 環比已經開始下降,未來還將進一步減少,進而對煤炭的需求也會出現下降,未來電解鋁耗煤量較為 悲觀。

另外水泥行業也是耗煤大戶,它的表現相比電解鋁就成了天壤之別。隨著房地產業的衰退,水泥 行業產量明顯下降,未來短期內也難有提振。隨著宏觀經濟形勢的變化,未來一年依然不會出現大規 模增長,但是同時在進行的中西部地區基礎設置建設以及“一帶一路”等國家級項目,有望對水泥行 業有所提振。總之不論是電解鋁還是水泥耗煤,未來都不會形成很大的需求量增長,保持現有水平都 有一定的難度,所以工業用煤前景并不光明。

新型煤化工將成為煤炭行業生力軍

傳統的煤炭消費無外乎作為能源用于發電、作為工業添加劑用于工業化生產等幾大類用途。面對 我國龐大的煤炭產能以及數千萬依靠煤炭吃飯的職工,開發新的煤炭經濟增長點成了政府煤炭行業工作的重點。也就在此時,煤化工尤其是更環保的新型煤化工開始越來越受到各方重視。新型煤化工主 要包括煤制甲醇、煤制烯烴、煤制天然氣、褐煤提質、煤制乙二醇和煤制油等。新型煤化工是以生產 潔凈能源和可替代石油化工的產品為主,如柴油、汽油、航空煤油、液化石油氣、乙烯原料、聚丙烯 原料、替代燃料(甲醇、二甲醚)等,它與能源、化工技術結合,可形成煤炭——能源化工一體化的 新興產業。煤炭能源化工產業將在中國能源的可持續利用中扮演重要的角色,是今后 20 年的重要發展 方向,這對于中國減輕燃煤造成的環境污染、降低中國對進口石油的依賴均有著重大意義。可以說, 煤化工行業在中國面臨著新的市場需求和發展機遇。

后市展望

開年以來,動力煤主力 05 合約逐漸活躍,成交量略創新高,波動也比此前加劇了很多。從基本面 上來看,長期價格走低以及國家政策面的限產相互疊加作用,大量的生產企業停工放假,直接導致了 北方港口庫存持續低位運行。另外 1 月中下旬以來的西伯利亞寒流影響了我國大部分地區,使得南方 氣溫驟降,多地出現了零下以及雨雪天氣,對于取暖用電量的激增以及對煤炭用量的預期使得盤面出 現幅度不小的反彈。然而,疲弱的工業制造業以及馬上臨近的春節假期都在制約煤炭的下游需求,所 以盤面反彈空間并不會很大,未來二月隨著春節的到來,市場將趨于平淡,煤炭企業的現貨報價也將 相應下調。從盤面上看,震蕩整理重心下移是大概率事件,建議逢高沽空。

方正中期期貨研究院 胡彬

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。