一、1月行情回顧

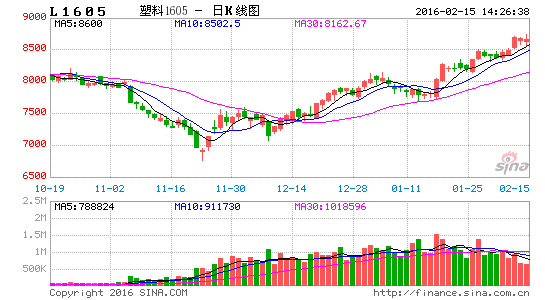

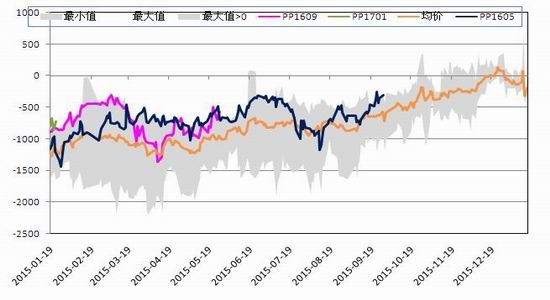

圖表1 1月L1605/PP1605走勢

資料來源:文華財經、浙商期貨研究中心

1月,L、PP整體延續上月反彈趨勢,重心持續上移。月初,L受高開工,下游備貨不積極的影響,價格下探,L1605期價在25日均線附近盤整數日后,中下旬快速拉漲,基差被迅速修復。從基本面來看,線性開工始終維持高位,一季度計劃檢修裝置不多;需求來看雖有年末補庫行情,但受限于經濟環境及前期價格的大幅下挫,備貨并不積極;從庫存來看,石化及中游貿易商均采取低庫存策略,目前L整個社會庫存處于低位。PP基本面相對L更弱,期貨價格波動亦相對更小,基本面來看,丙烯價格仍弱,供應充足,成本支撐較弱;拉比生產比例維持高位,需求亦無明顯備貨,下游情況不容樂觀。截至1月29日,L1605收于8410元/噸,較上月末上漲380元/噸,漲幅4.73%,PP1605收于6114 5792元/噸,較上月末下跌322元/噸,漲幅5.56%。

二、基本面分析

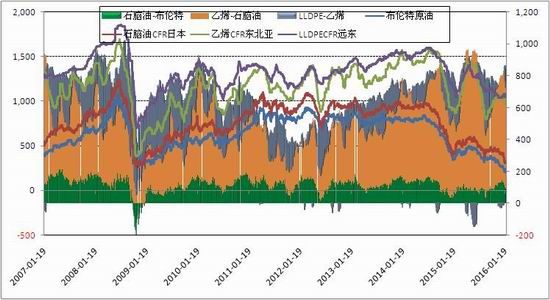

(一)成本端——油價月末企穩反彈,現短期筑底跡象

在伊朗解禁及中國經濟疲弱的雙重打擊下,油價繼續下探,于月中跌破30美元/桶的重要關口后創歷史新低,而后歐洲央行[微博]暗示可能會采取新的經濟刺激計劃及全球大型產油國將合作減產的猜測,使得油價連續兩周反彈,整體來看,1月國際油價先抑后揚,呈現“V”型走勢,

從基本面來看,原油基本面格局并未發生根本變化,伊朗禁運解除使得全球供應過剩加劇,中國經濟疲弱促使消費端萎縮,整體格局仍是供過于求。但換角度來看,目前原油市場包括伊朗增加出口、美國取消出口禁令等利空因素均已出盡,短期無下跌動因。從更長周期來看,原油開采企業大幅裁并變賣部分固定資產,防止利潤表惡化傳導至資產負債表,資本性支出持續減少,原油增量有限。波動率相對中位,較前期水平大幅降低,BRNET與WTI價差受到美國取消原油出口禁令影響開始出現收斂,原油價格出現二次筑底的特征。從近期走勢來看,油價在持續下跌過程中,與下游化工品相關性已經明顯削弱,我們預測,若后市油價仍維持30-40美元/桶之間的區間震蕩,L、PP與油價走勢將進一步脫敏。

從乙丙烯角度來看,生產商對乙烯后市仍持樂觀態度,價格相對偏強;丙烯基本面雖較前期有所改善,但供需失衡情況仍存,丙烯后市仍持謹慎偏空態度。目前,外購丙烯制PP產業鏈利潤豐厚,并且PP粉料產量大增,PP短期深陷成本塌陷泥潭。

圖表2 LLDPE產業鏈裂解價差

資料來源:Wind、浙商期貨研究中心

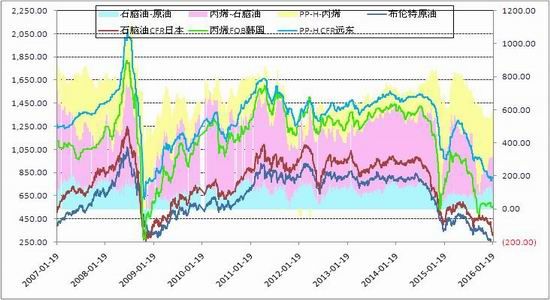

圖表3 PP產業鏈裂解價差

資料來源:Wind、浙商期貨研究中心

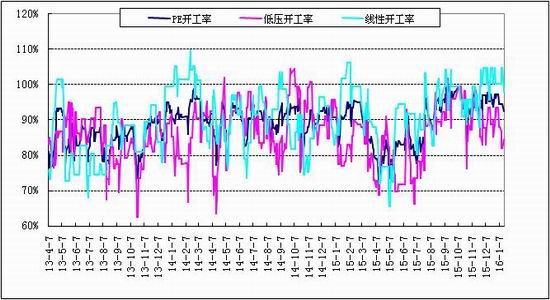

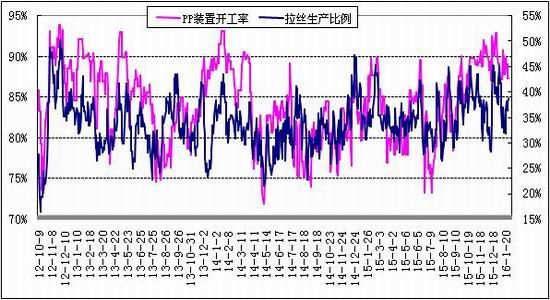

(二)供給——生產利潤豐厚,LLDPE/PP開工率維持高位

從供給數據來看,LLDPE開工率仍維持高位,石化負荷大約為88%左右,另依據隆眾數據估算,1月PE產量大約109.15萬噸左右,較上月減少約3.2萬噸。PP方面,裝置開工率仍維持在88%附近,供應壓力不減。

圖表4 國內LLDPE裝置開工率及日產量

資料來源:金銀島、浙商期貨研究中心

圖表5 國內PP裝置拉絲生產比例及日產量

資料來源:卓創資訊、浙商期貨研究中心

展望后市,考慮到LLDPE與PP裝置開工均處高位,兩者裝置負荷上行空間均有限,但因目前生產利潤狀況良好,節前或仍將維持高位,且從檢修情況來看,目前檢修裝置較少,后市供應仍將維持充裕。

從目前情況來看,預計一季度無新增裝置投產,后市需持續關注裝置投放情況。

圖表6 LLDPE停車產能及檢修計劃

| 企業名稱 | 品種 | 年產能(萬噸) | 生產情況 |

| 揚子巴斯夫 | 高壓 | 20 | 1月25日停車,開車時間未定 |

| 上海金菲 | 低壓 | 13.5 | 1月22日停車,計劃2月24日開車 |

| 茂名石化 | 老高壓/全密度 | 11/22 | 2月底停車,計劃4月初開車 |

資料來源:卓創資訊、金銀島、浙商期貨研究中心

圖表9 PP停車產能及檢修計劃

| 石化名稱 | 停車產能 | 停車原因 | 停車時間 | 開車時間 |

| 福建聯合 | 老裝置12萬噸 | 停車檢修 | 2015年11月20日 | 2015年1月12日 |

| 北海煉化 | 20萬噸 | 停車檢修 | 2015年11月24日 | 2015年1月22日 |

| 大唐國際多倫 | 46萬噸 | 停車檢修 | 2015年1月8日 | 2015年1月18日 |

| 蒲城清潔能源 | 40萬噸 | 臨時停車 | 2016年1月19日 | 開車時間未定 |

資料來源:卓創資訊、金銀島、浙商期貨研究中心

圖表7 2016年PE/PP新產能投放計劃

| 公司名稱 | 預計投產時間 | PE產能 | PP產能 | 生產路徑 |

| 福州中景石化一期 | 2016年3-4月 | 35 | PDH | |

| 青海鹽湖 | 2016年3-4月 | 16 | CTO | |

| 中煤蒙大 | 2016年4月 | 30 | 30 | MTO |

| 神華新疆煤基新材料 | 2016年4月 | 27 | 45 | CTO |

| 斯爾幫石化 | 2016年三季度 | 20 | MTO | |

| 華亭煤業FMTP | 2016年9月 | 20 | MTP | |

| 久泰能源內蒙古有限公司二期 | 2016年四季度 | 25 | 35 | CTO |

| 中天合創 | 2016年四季度 | 67 | 70 | CTO |

| 合計 | 169 | 251 |

資料來源:卓創資訊、金銀島、浙商期貨研究中心

(三)需求——月末LLDPE下游備貨積極略有提升;PP旺季需求基本被證偽

線性的下游農膜需求有明顯的季節性特征。為了應對即將到來的“金三銀四”地膜旺季,春節前下游膜廠一般會啟動備貨,從最近兩年的表現來看,這波備貨需求引發的上漲行情亦不容小覷。今年由于原料價格持續下跌,下游并未出現集中備貨情況,均按需取貨,需求對價格的提振并不明顯。1月整體備貨行情不及往年,但受月中期貨價格大幅拉漲影響,現貨成交有所轉好,受此刺激,下游備貨積極性略有好轉。

圖表8 LLDPE下游農膜開工率

資料來源:卓創資訊、浙商期貨研究中心

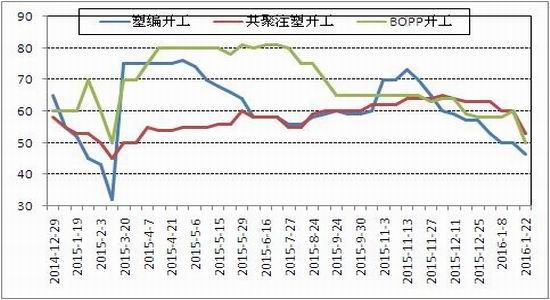

而PP的旺季需求基本被證偽,進入1月后,下游需求并未好轉,且上游缺少利好支撐,致使下游市場缺乏成交信心,貿易商補貨積極性不高,多以觀望為主,月末國內聚丙烯下游行業整體開工率在43%附近。其中塑編行業在35-38%,共聚注塑開工率在43%,BOPP開工率在48%。

整體來看,隨著天氣的轉冷,部分終端需求將進一步萎縮,勢必會拖累下游企業的開工情況,預計短期需求方面難以對PP價格提供支撐。

圖表9 PP下游開工率

資料來源:金銀島、浙商期貨研究中心

(四)庫存——石化低庫存策略,中下游庫存PP壓力大于PE

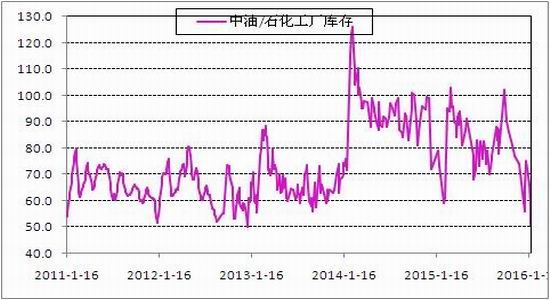

今年石化實施了低庫存策略,1月上中旬石化降價清庫存舉動頻頻,目前石化庫存已降至50附近。2015年春節后,石化庫存并未如市場預期一般出現巨量增加,今年以來基本維持在60-100萬噸水平波動。另外從石化庫存數據及石化定價策略影響力來看,略有下降。當前明顯期貨市場資金的力量更加強大,而石化定價往往滯后于市場,一般起到助漲助跌的作用。

圖表10 國內石化庫存

資料來源:浙商期貨研究中心

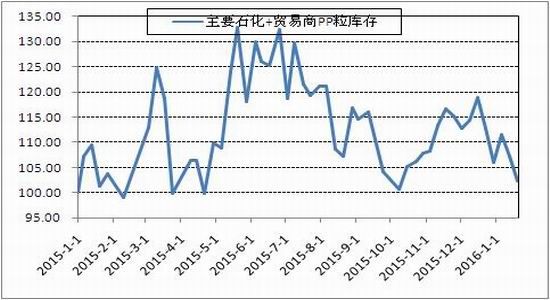

而社會庫存方面,根據中塑咨詢的統計,PP的庫存壓力要遠大于LLDPE。以2006年底的數據為基準,當前PE的社會庫存約為當時的2.3倍,而PP的社會庫存則達到了近4.3倍。在一季度需求不振的情況下,PP的社會庫存壓力必將被放大,從而對現貨價格造成明顯壓制。

圖表11 隆眾統計的PE、PP社會庫存情況

資料來源:隆眾石化網、浙商期貨研究中心

(五)替代——LLDPE與LDPE價差中性,PP粒料受到粉料拖累及回料支撐雙重作用

LLDPE與LDPE,PP粒料與粉料之間的價差,通過替代效應,影響各自的需求。按以往經驗,1200元/噸是LDPE-LLDPE的均衡價差,當前在1000附近,替代效應不明顯。400元/噸附近是PP粒料-PP粉料的均衡價差,太高下游用戶會改為采購粉料,而太低會增加PP粒料的采購熱情。由于丙烯價格持續下跌,現粉料為6150元/噸,粉粒料價差不足200元/噸,或對粒料有所支撐。

但值得關注的是,2015年以來,受油價大幅下跌影響,下游價差結構波動加大,LDPE與LLDPE之間價差于2015年1月經歷過山車行情,一度收窄至零以下,PP粒粉料亦類似,價差收窄的同時波動增大。因此,在外部驅動因素(如原油,宏觀環境)發生明顯變化時,價差的經驗值的參考意義或相對較小。

圖表12 LLDPE與LDPEE價差走勢

資料來源:金銀島、浙商期貨研究中心

圖表13 PP拉絲與PP粉料價差走勢

資料來源:金銀島、浙商期貨研究中心

另外從回料替代的角度而言,由于LLDPE價格維持相對高位,兩者替代效應不明顯。但PP方面,15年PP價格跌破一級回料價格,大量PP回料被新料所替代,間接增加了PP新料需求,對價格止跌起到一定作用。目前來看,PP新料與一級回料價格仍就倒掛,而后市隨著替代需求的減少,回料價格對新料的支撐作用將有限。

圖表14 PP拉絲與PP回料價差走勢

資料來源:金銀島、浙商期貨研究中心

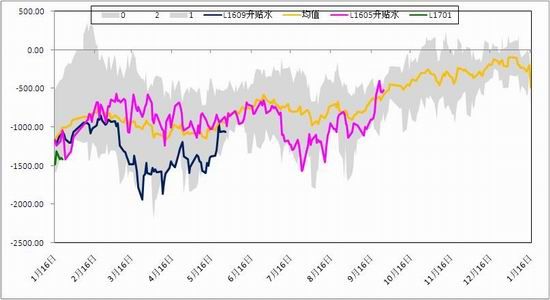

三、基差——L貼水大幅收斂,近遠月價差持續拉大

從歷史經驗來看,L近遠月價差走勢有明顯的規律性——臨近交割時近月暴漲,遠月貼水幅度持續擴大,使得近遠月價差迅速拉大。但現在這樣的歷史規律在逐步被打破,L1605-L1609價差受近月合約快速上漲影響,提前擴大。而PP方面,近遠月價差高點較之前已明顯收斂。

圖表15 LLDPE近遠月價差

資料來源:文華財經、浙商期貨研究中心

圖表16 PP近遠月價差

資料來源:文華財經、浙商期貨研究中心

另一個主要變化是期價深幅貼水現貨的格局被提前打破。1月資金入場,拉升L近月價格,使得L1605較前期貼水幅度大幅收斂,目前貼水幅度已接近歷史均值。

PP方面

圖表17 LLDPE基差

資料來源:金銀島、文華財經、浙商期貨研究中心

圖表18 PP基差

資料來源:金銀島、文華財經、浙商期貨研究中心

四、2月行情展望

LLDPE單邊:LLDPE基本情況未有大變化,供應端線性與低壓開工率仍處高位,市場供應相對充足,需求端有所好轉,但并未有大規模備貨行情出現,中下游均以觀望為主。但L在經歷前期大幅拉升后,貼水幅度已較前期明顯收窄,若現貨滯漲,則L年前上漲幅度有限,操作上建議L前期多單可逢高離場,年后關注石化庫存累積情況。

PP單邊:PP開工率仍處高位,拉絲生產比例不減,需求來看月末有一小波PP備貨行情,但貨源充足,需求對價格提振有限。整體我們對PP持震蕩偏弱判斷,可等待反彈后拋空機會。

跨期對沖:買近拋遠邏輯暫未變化,產能投產增加預期及石化挺價背景下,仍可適時介入買5賣9套利頭寸。

跨品種對沖:我們認為中長期來看,LLDPE仍將強于PP,但考慮到兩者價差已擴大至2000以上,且近期有資金入場做LL-PP價差收斂,建議暫離場觀望,若后市兩者遠月合約價差有縮窄機會,可嘗試介入。

浙商期貨 吳銘

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。