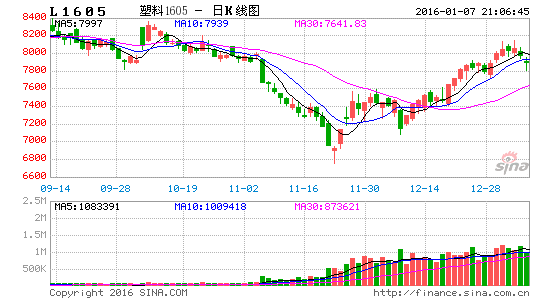

2015年連塑期價主要維持在7080-10400區間大幅波動,上半年主要是受供需面博弈及原油成本變動影響,價格震蕩上行一度走高至10400;下半年主要受宏觀環境欠佳,經濟低迷影響打壓大宗商品市場,連塑震蕩下挫一度走低至7000附近。進入2016年,原油供應過剩壓力持續,煤化工新增產能投入及市場經濟復蘇緩慢需求有限,預計塑料價格重心小幅下滑。

第一部分2015年整體市場回顧

一、2015年連塑走勢回顧

1、期貨市場回顧

回顧2015年連塑行情,連續合約整體維持在7080-10400區間偏弱震蕩,較2014年的7920-12205整體重心下移。我們把全年分為4個階段來看,

第一階段,1月到4月份美國鉆井平臺數減少及地緣政治危機,原油觸底反彈對連塑等大宗商品成本支撐走強,再加上下游需求備貨及裝置檢修,市場供應趨緊,期價震蕩上行至10400高位。

第二階段,5月到6月份,5到6月份,受上游原料價格回落,裝置重啟及下游需求淡季影響,市場供應偏寬松,價格小幅回落。

第三階段,7月到12月上旬,宏觀環境變換莫測,市場經濟低迷,原油產量持續供應過剩價格持續走低影響,連塑震蕩下挫,價格跌至7080附近低位。

第四階段,12月中旬到12月末,市場貨源趨緊且期現價差深貼水,石化保量保價政策推行,連塑筑底反彈,震蕩回升至7900附近。

2、現貨市場回顧

第一階段,1月到5月初,原油價格反彈及下游需求旺季,需求增加,供應趨緊,石化上調出廠價格至10700元/噸,期現價格跟隨走高,現貨價格走高至10800高位。

第二階段。

第三階段,5月中旬到11月中旬,受宏觀環境欠佳,市場需求疲弱及原油供應過剩,原油價格震蕩回落打壓,出廠價格持續下調至8350元/噸,現貨價格跌至8200元/噸附近。

第四階段,11月下旬,石化推出保量保價政策,并且部分裝置檢修,石化庫存減少,石化出廠價格上調,期現價格跟隨走高,目前現貨價格回升至8700元/噸。

第二部分2016年行情展望分析

一、上游原料分析

1、原油

第一季度原油價格維持低位寬幅震蕩,一月份供應過剩難以緩解,美原油指數探底至47美元/桶附近,二月份受美國石油鉆井數驟降影響,油價探底回升至57美元/桶附近,三月份主要是受也門及伊朗核武器協議等地緣政治關系影響,維持在47-55美元/桶區間震蕩。4月油價出現持續上行,其核心利好是:美國石油鉆井數量減少可能引發的產量下降和美國儲油能力未見頂的預期、也門危機及中東局勢緊張,帶動不少交易商押注油價反彈。5月后,沙特上調對歐美供應原油官價,EIA及OPEC上調全球需求預測及美國原油庫存反季節下降,多空交織,油價維持高位震蕩整理,6月末到8月末,受宏觀經濟環境影響及OPEC原油產量創新高及市場供應過剩憂慮延續,再加上預期伊朗石油出口可能解禁,油價持續下行,美元油下跌至37.75低位。8月份末到11月末,受中國降準降息,全球股市反彈及美國鉆井平臺數減少影響,油價企穩,在42到51美元/桶區間震蕩整理,11月末到12月末受美聯儲加息及OPEC不減產影響,市場供應過剩持續,價格持續走低,截至12月24日價格跌至34.53美元/桶。后市來看美國解禁長達40多年的原油出口禁令,再加上美聯儲在12月份首次加息,意味著美元進入聲息周期,未來美元強勢格局較為明確壓制以美元計價的原油價格,12月初OPEC不實行減產政策,且不設產油上限,預計后市全球油市供需矛盾加劇,并且儲存能力也將達到飽和,在供需無實質利好轉變的情況下,即使短期出現反彈也只是短期投資者驅動而已,而非供需變化,這種反彈局面不會持續很久,油價要想扭轉空頭趨勢,商品的供需格局轉變才是其根本,但目前供需矛盾加劇,預計油市行情難以出現轉機,整體仍以弱勢震蕩為主,對下游商品無成本利好支撐。

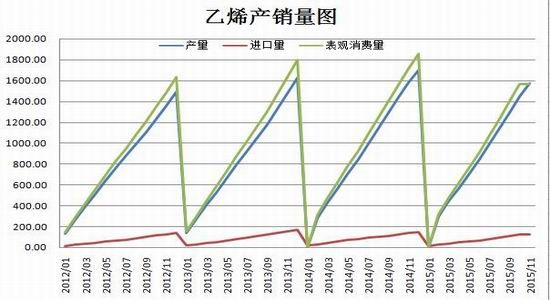

2、乙烯

從圖中可以看出1-5月份受原油反彈提振及市場貨源偏緊影響,乙烯價格震蕩上行至1400美元/噸CFR東北亞和1395美元/噸CFR東南亞,較一月初大幅上漲。6-8月份受宏觀環境欠佳及原油下跌影響,乙烯價格震蕩下跌至790美元/噸CFR東北亞和810美元/噸CFR東南亞。9-12月份,受市場貨源不多及市場環境波動略有轉好,價格震蕩回升到1085美元/噸CFR東北亞和1070美元/噸CFR東南亞

從我國乙烯平衡表可以看出,進入2015年以來,我國乙烯的產量有放緩的趨勢。乙烯的產量、表觀消費量較2014年均有減少,主要受我國煤化工增加的影響。數據顯示:2015年1-11月份,我國乙烯產量為1573.8萬噸,同比減少了4.6萬噸,減幅0.27%。1-10月份進口量121.46萬噸,同比減少15.69萬噸,減幅11.44%。1-10月份表觀消費量1567.1萬噸,同比減少148.03萬噸,減幅為8.63%。顯示我國受宏觀疲弱經濟環境及煤化工興起對乙烯的剛性需求放緩。后市來看,亞歐地區新增油頭產能較少,有的甚至停產關廠,中東地區受電力及資源限制產能有限,美國地區的新增產能預計2017年才能大量投產,預計市場供應仍舊維持偏緊狀態,價格維持在900-1500區間震蕩。

二、聚乙烯供應情況

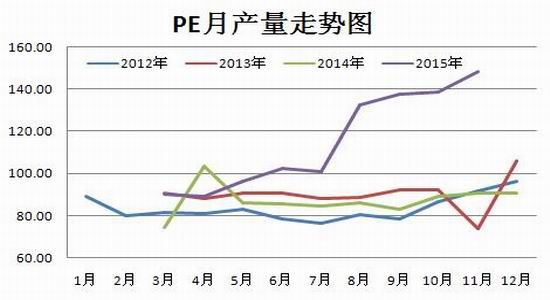

2015年受煤制烯烴裝置產能投放正常影響下,PE市場產量有所增加。數據顯示:今年1-11月PE總產量1036.2萬噸,比去年同期(873.4萬噸)增加162.8萬噸,增幅18.64%,從圖中明顯可以看出下半年增速大于上半年,打壓下半年塑料價格。從分項看,2015年1-11月份,我國LLDPE產量累483.90萬噸,同比增長了81.10萬噸,增幅20%;HDPE產量累計377.0萬噸,同比增加了67.7萬噸,增幅22%;LDPE產量累計199.2萬噸,同比增長了28.3萬噸,增幅17%。

PE1-11月份進口量累計報906.03萬噸,同比增長加了75.74萬噸,增幅9.12%,進口方面較去年增加,雖然人民幣貶值利空進口,但很多提前訂單,匯率對進口數據影響相對緩慢,因市場預期后市人民幣繼續貶值的概率較大,所以中長期進口數據維穩或者減少的概率較大。

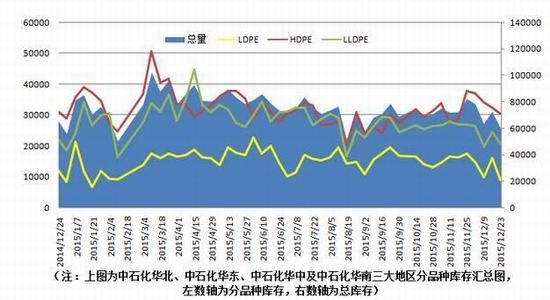

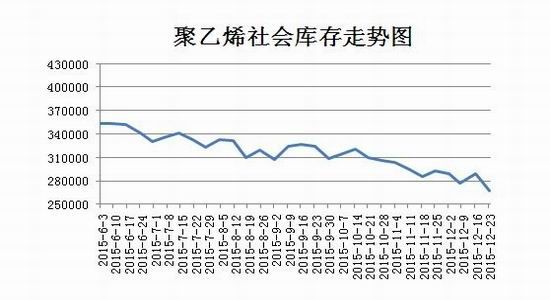

庫存方面來看,石化2015年整體庫存維持在6-9萬噸區間,下半年基本面維持在6-8萬噸,社會庫存呈現持續下滑的趨勢,從產量和庫存來看,塑料產量持續增加,庫存卻不增反減,主要是受新料價格持續下跌,擠兌回料市場,回料廠承受不住市場打壓,大部分停產關門,新料占據回料市場份額,導致庫存下滑,趨勢市場整體貨源處于偏緊的狀態,支撐塑料價格。

2016年裝置檢修情況,從下圖表中可以看出,2016年二、三季度有部分裝置進行檢修,裝置檢修或促使市場供應減少繼續支撐價格上行,且4-7月份期間部分時間處在需求淡季,裝置檢修減少市場供應,支撐塑料價格。

新增產能投產情況來看,2016年有5套PE裝置計劃投產,合計產能約169萬噸/年,中安聯合煤業化工有限公司計劃2016年1月投產,產能35萬噸/年;中煤蒙大推遲至2016年3-4月份,產能45萬噸/年;神華新疆計劃2016年4月份投產,產能27萬噸/年;中天合創計劃2016年7月份投產,產能37萬噸/年;九臺能源內蒙古有限公司,時間待定,產能約為25萬噸。但從低油價的角度來看,煤化工優勢不再存在,能否按時開工值得懷疑,中煤蒙大投產的可能性較大,因為前期準備工作較為充足,其他的有待考量。若裝置正常啟動那么塑料市場供應壓力將增加,對塑料價格有一定的壓制。但從裝置檢修和新增產能投產綜合來看,因煤化工裝置存在許多不確定性,但裝置檢修時間相對比較固定,上半年若煤化工裝置不能按時投產,預計供應壓力較小,但下半年市場供應壓力將逐步顯現。

三、聚乙烯需求情況

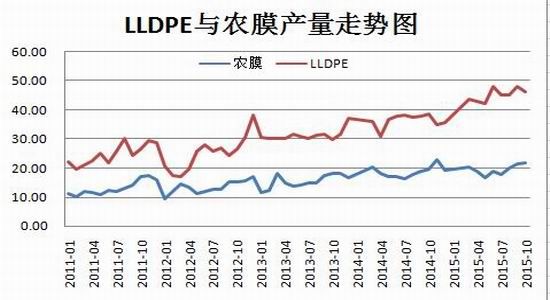

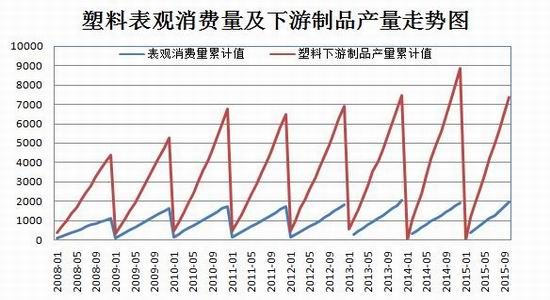

20151-11月份年PE表觀消費量為1924.98萬噸,同比增加186.08萬噸,增幅10.7%。統計數據顯示:2015年1--11月份,國內塑料制品產量累計6789.5萬噸,同比去年同期增長118.92萬噸,增幅達2%。分項來看: 1--11月合計生產塑料薄膜1071.73萬噸,同比去年同期減少1148.13萬噸,減幅10%; 1--11月份共生產農用薄膜193.94萬噸,同比減少201.09萬噸,減幅10%。從以上數據可以看出,201年塑料下游制品的產量需求增速處在增長放緩甚至減少的趨勢,主要受市場經濟低迷影響,再加上厄爾尼諾現象導致全球氣溫較高,農膜需求減少。但從以下圖中觀察可以看出產量增長速度明顯高于制品需求增加速度,2016年煤化工新增產能投入繼續增加,市場新料擠兌回料后市呈現穩定常態,宏觀方面年國內實行去庫存去產能、供給側改革、降低企業稅費等,利好生產,但經濟體國家的經濟下行壓力仍舊較大,國內也面臨經濟增長放緩的局面,經濟環境改善壓力較大,大宗商品的需求存在一定的挑戰,且原油下跌對大宗商品成本支撐較疲弱,對市場有一定的沖擊,預計2016,在需求難以釋放的環境下,供應壓力或逐步凸顯。

四、成本利潤分析

從塑料的成本利潤來看,2015年受上游原料原油和乙烯價格大幅下滑及下游需求疲弱影響,石化下調出廠價格,期現價格震蕩回落,11月中旬,石化成本利潤跌至1000附近,達到石化盈虧點位,中石化[微博]下發“保量保價”措施,出廠價格維持堅挺,支撐期現價格走強,截至12月25日,成本走強至1600附近,后市來看,受低油價影響,煤化工投產裝置放緩,2016年新增投產裝置不多,且塑料不是產能過剩品種,石化控價能力雖有削弱,但仍是市場的掌舵者,預計對塑料價格大幅走弱的可能性不大。

五、基差分析

從期現價差來看,我們選取塑料期貨價格指數與主產區華北齊魯石化價格的價差來預測兩者后市可能走勢。從圖中可以看出,LLDPE基差波動范圍在0-800區間。1月份基差一度擴大到1500附近,期貨深貼水與現貨,期貨價格配合基本面上漲速度開始強于現貨,至價差修復至正常區間,12月初,期現價格又一度擴大到1500附近后,期貨價格開始筑底反彈,進行期現價差深貼水修復,截至截至2015年12月25日LLDPE的基差報900元。所以期現價差存在一定的修復要求,就目前情況看,塑料供應不多,且期價反彈可能帶動下游年初備貨積極性上升,再加上部分裝置公布2016年二季度檢修,預計2016年1季度期價有望偏強震蕩修復基差。

六、總結

從基本面上看,2016年全球經濟仍然面臨較大的下行壓力,且國內經濟復蘇緩慢,預計需求面難以大幅釋放。原油方面,美國解禁長達40多年的原油出口禁令,再加上美聯儲在12月份首次加息,意味著美元進入聲息周期,未來美元強勢格局較為明確壓制以美元計價的原油價格。12月初OPEC不實行減產政策,且不設產油上限,預計后市全球油市供需矛盾加劇,并且儲存能力也將達到飽和。在供需無實質利好轉變的情況下,預計油市行情難以出現轉機,整體仍以弱勢震蕩為主,對下游商品無成本利好支撐。乙烯價格受油價影響難以大幅上漲,但因產能擴產有限,預計供應維持偏緊態勢,價格重心穩定為主,對塑料有小幅支撐。供給端,多套煤化工裝置準備投產,而裝置檢修集中在二三季度,預計市場供應壓力下半年有所增加,但新環保政策的實施,部分不達標的聚烯烴生產企業將面臨較大的考驗;1-4月份來看市場庫存不多,期現價差貼水較大,后市存在一定的修復要求,且一季度部分下游企業備貨,預計1-4月份價格維持偏強震蕩。而下半年煤化工投產、裝置檢修力度較小及宏觀經濟環境欠佳需求難以回升,預計供應壓力逐步顯現,價格難以上漲,2016年整體價格重心較2015年小幅下移。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。