一、總述

依據最新的經濟數據,目前國內經濟出現環比改善跡象,但改善程度有限,大宗商品受到宏觀環境的拖累,仍處于下行通道中。同時,國際原油也在供需基本面和美元走強的背景下,弱勢下行。

1、2015年度行情回顧

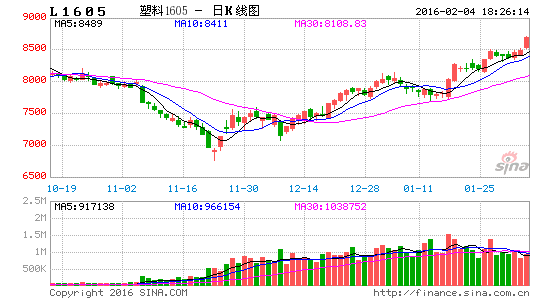

2015年度線性低密度聚乙烯(以下簡稱LLDPE)及聚丙烯(PP)呈現先揚后抑的走勢。

其中,LLDPE第一及第二季度受原油和股市走強及集中檢修的帶動,價格震蕩上揚,由年初的8000點上漲至五月上旬10400點,隨即隨著集中檢修的結束和原油股市的走弱,進入震蕩下行區間,截至12月9日,主力合約收于7180點。PP趨勢性走勢與LLDPE基本一致,也為第一、第二季度上揚,第三、第四季度回落的走勢。由年初的7100上漲至五月上旬的9027,繼而回落,截至12月9日,最低點為5400。

在2015年初撰寫的《銀河期貨201年度聚烯烴年報——2015年延續弱勢,原油價格反彈為主要反彈驅動因素》中,我預測“聚乙烯第一季度延續弱勢,第二第三季度有一波反彈行情,但反彈高點不及2014年度(12000)第四季度繼續弱勢下行,聚乙烯將在6000-10000點之間震蕩;聚丙烯第一季度延續弱勢,第二季度有一波反彈,第三第四季度重回弱勢,預計震蕩區間為5000-9000”,除了聚乙烯聚丙烯年初起漲節奏及聚乙烯年內低點略有偏差,聚乙烯聚丙烯整體趨勢的方向,聚乙烯年內高點、聚丙烯年內高點及低點以及臨界點出現的時點基本符合預期。

價差變動方面,2015年報提示考慮聚丙烯買5空9套利及買9空1套利,以及買聚乙烯空聚丙烯的套利機會。其中,PP1505-PP1509合約價差自2015年2月上旬的不足200點上升至2015年4月上旬的1000點,中途價差基本未有大的回落;PP1509-PP1601合約價差自2015年2月的不足100點平緩上升至7月下旬的300點,至8月下旬上升至600點,中途基本未有回落;LLDPE主力與PP主力價差由年初的600點上升至近2000點,實際情況完全符合2015年報預期。

圖 1: 線型低密度乙烯(LLDPE)期貨2015年行情回顧 圖 2: 聚丙烯(PP)期貨2015年行情回顧

資料來源:博易大師 銀河期貨研發中心

2、2016年度基本面及基差關系展望

2016年度,宏觀經濟難有起色,原油供需矛盾延續,預計延續疲弱,盡管聚乙烯聚丙烯的需求增速預計增加,但在大宗商品整體受經濟衰退周期影響下的偏空環境中,聚乙烯聚丙烯獨木難支。2016年度聚乙烯及聚丙烯產業將步入煤化工與油化企業競爭更為激烈的一年,預計聚乙烯裝置年產能為1684萬噸,增幅為9.8%,產量預估為1482萬噸,表觀需求量預估為2714萬噸,缺口1232萬噸。聚丙烯裝置年產能為2066萬噸,增幅為17.3%,產量預估為1761萬噸,表觀需求量預估為2251萬噸,缺口490萬噸。

價差方面,預計聚乙烯、聚丙烯遠月貼水的基差格局將會持續一段時間,而聚乙烯價格高于聚丙烯1000元-2000元之間的價差結構也將成為常態。

預計2016年度聚乙烯聚丙烯延續弱勢震蕩,原油價格、宏觀經濟刺激政策和環保政策以及裝置檢修的共振將會成為拉動聚乙烯聚丙烯價格上漲的主要推動力量。

二、宏觀經濟增速放緩 原油價格低位震蕩

依據最新的經濟數據,目前國內經濟出現環比改善跡象,但改善程度有限,大宗商品受到宏觀環境的拖累,仍處于下行通道中。同時,國際原油也在供需基本面和美元走強的背景下,弱勢下行。

1、世界經濟難有起色 美國獨木難支 中國增速放緩

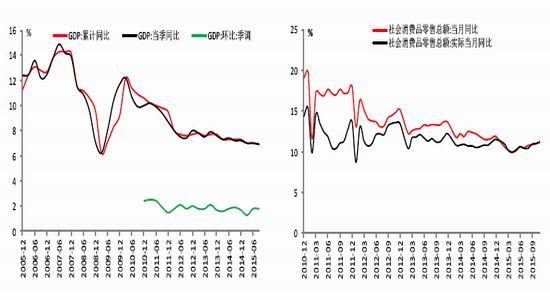

2015年度從全球情況來看,歐元區年內經濟復蘇并不理想,多項經濟指標不如人意。且從整個歐洲的角度來看,全年烏克蘭危機后續影響、希臘債務危機、從中東涌入歐洲的難民潮、巴黎恐怖襲擊等政治經濟風險事件不斷,也嚴重制約著歐洲復蘇的進程。從長期來看,歐元區進一步復蘇仍然面臨挑戰。美國經濟相對表現較高,目前處于初步復蘇階段,整個經濟體處于良性循環的狀態,尚沒有通脹加速的憂慮。

中國方面,國內經濟增長仍然處于平穩下行的趨勢之中,房地產衰落之后沒有新的內生增長動力,需求不振導致實體經濟走勢弱于金融。總體來看,2016年度“經濟衰退”仍將延續,GDP增速有可能進一步回落至6.5%左右,經濟不振、資本流出、政策寬松、利率下行都將對人民幣匯率形成壓力,預計全年將形成逐步走弱的趨勢。

2015年中國經濟延續了較為嚴峻的下行趨勢,全年實際GDP增速可能在6.9%附近,低于去年的7.3%和前年7.7%的水平。經濟景氣度下降,PMI指標前高后低,8月開始持續低于榮枯線;新訂單和新出口訂單指數下半年開始位于50左右徘徊,需求下降嚴重。由于全球經濟不振的影響,外需如同內需繼續回落,進出口增速屢創新低,但衰退性順差維持在高位。從目前情況來看,明年除美國經濟可能繼續復蘇外,歐洲、日本仍將在衰退邊緣,因此對美出口可能相對較好,而總體貿易情況將不盡人意,預計明年僅可能有輕微改善。從年中開始,消費增速逐步走高,至11月社會消費品零售總額已經達到同比增長11.2%的年內高點,物價穩定和收入上升將繼續刺激消費保持相對強勢,但從對GDP的貢獻上來看,消費水平提高并不能完全抵消投資下行的拖累,且由于經濟下行造成就業壓力不斷增加,明年消費難以大幅增長。

國際國內宏觀局勢仍以衰退為主旋律,對大宗商品的壓力仍然較高。

圖 1: GDP增速放緩 圖 2: 消費增速開始提高,但難以改善總體放緩

資料來源:博易大師 銀河期貨研發中心

2、主要產油國市場份額爭奪漸趨白熱化 美元上漲壓制美元計價大宗商品價格

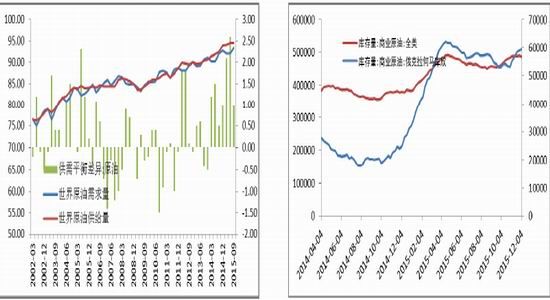

據2015年12月11日國際能源署(IEA)公布的月度報告數據,目前原油市場供應過剩將會持續至2016年年底,不過以沙特為首的捍衛市場份額策略開始奏效,明年非OPEC石油供應可能會減少。

IEA月報顯示,維持2016年OPEC原油需求預估不變為每日3130萬桶,較2015年日增160萬桶;將2016年全球原油需求日增長預估上調2萬桶,至123萬桶/日。2015年全球原油需求量增加180萬桶/日。OPEC的決定似乎暗示,決心“不惜油價”將產能最大化,以擠出高成本的非OPEC產能,沙特牽頭

02468101214162005-122006-062006-122007-062007-122008-062008-122009-062009-122010-062010-122011-062011-122012-062012-122013-062013-122014-062014-122015-06GDP:累計同比GDP:當季同比GDP:環比:季調%05101520252010-122011-032011-062011-092011-122012-032012-062012-092012-122013-032013-062013-092013-122014-032014-062014-092014-122015-032015-062015-09社會消費品零售總額:當月同比社會消費品零售總額:實際當月同比%的捍衛市場份額的策略開始起效。維持2016年非OPEC原油產量預估大體不變,預計明年非OPEC石油日供應量減少60萬桶。

IEA指出,油價低于50美元/桶顯然正驅逐非OPEC供給。11月沙特石油產量持穩于1019萬桶/日,11月份OPEC原油供應量增加5萬桶至3173萬桶/日;除非伊朗原油回歸,否則OPEC增產空間有限,而11月非OPEC石油供應增幅降至不到30萬桶/日。明年全球原油庫存累積速度將下降一半左右,但庫存預計仍將增加3億桶左右。新增伊朗石油供應將使庫存增加3億桶,全球油市將繼續供應過剩,至少持續到2016年底,但有關達到庫存極限的擔憂有些夸大。

截至2014年9月,世界原油供應仍過量100萬桶/天,而備受市場關注的美國庫辛地區原油儲量亦居高不下,截至2015年12月4日,庫辛地區原油儲量,為5944.9萬桶,為近十年的次高值(最高值出現在2015年5月)。

美聯儲加息事宜終于塵埃落定,當地時間2015年12月16日,美國聯邦儲備委員會發布政策報告,認為美國經濟增長雖不強勁,但持續上升,2%的核心通脹也有信心實現。因此,美聯儲宣布將聯邦基金利率上調25個基點至0.25%至0.5%,這是美聯儲九年多來的首次加息。美聯儲加息預期將引起美元匯率上漲,而美元匯率上漲將會對美元計價的大宗商品產生壓力。

除此之外,美國國會就結束美國原油出口禁令達成一致。眾議院和參議院領導人就結束長達40年的原油出口禁令達成一致;議員們還在考慮支出和稅收議案。如美國原油出口禁令解除,可能成為目前競爭激烈的世界石油供應市場進一步下滑的最后一根稻草。

圖 3:世界原油供需平衡表:截至九月供應仍過剩一百萬桶/天 圖 4:美國原油庫存回落,但仍處于高位

資料來源:WIND資訊 銀河期貨研發中心

三、新增產能仍有變數 產業格局三足鼎立 生產動力較強 競爭程度加劇

2015年度由于環保政策以及聚乙烯聚丙烯價格的下降等原因,很多原計劃投產的裝置并沒有投產,且隨著國家對環境保護、可持續發展的重視程度增加,2016-2020年度預計新增的部分煤化工產能,可能會有所拖延甚至取消。然而僅考慮2016年度,由于2016年度計劃投產的項目前期資金及時間等資源投入較大且工程接近尾聲,估計投產的可能性較高,僅在實際投產的進度上可能有所放緩。

由于新增產能大多數仍為煤化工項目,產業格局漸漸由從前中石油中石化[微博]兩強聯合轉變為中石油、中石化與煤化工三足鼎立的局面,此種變化在2014年底已初露端倪,至2015年,即目前,此種格局已漸成氣象。

而目前,隨著油價及煤價低位震蕩,油化以及煤化工企業生產成本較低,利潤較好,企業生產動力較強,主動性停產減產的欲望較低,在低油價低煤價條件下預計供應充裕的情況仍將延續。油化企業與煤化企業在低端通用料上的競爭漸趨白熱化。

1、新增產能仍有變數 環保政策成主要影響因素

2014年度,我國聚乙烯產能處于增長階段。相比于2013年,2014年度的產能由1270萬噸增長至1446.3萬噸,增加176萬噸,增幅為13.9%。2015年度產能原定增加150萬噸,增幅為10.4%。然而由于各種原因,原定于2015年度下半年投產的項目大多擱淺,如榆林神華能源MTO項目12月底如期投產,則實際增加產能為90萬噸產能,總產能1534萬噸,增幅為6%。與聚乙烯相同,2014年度,我國聚丙烯的產能也處于快速增長階段,2014年度聚丙烯的產能為1624萬噸,增幅為25.3%。2015年度產能原定增加160萬噸,增幅為9.6%,如榆林神華MTO項目順利投產,則實際新增產能100萬噸,總產能1761萬噸,增幅為6%。

目前預估截至2016年底,聚乙烯裝置年產能為1684萬噸,增幅為9.8%,聚丙烯裝置年產能為2066萬噸,增幅為17.3%。

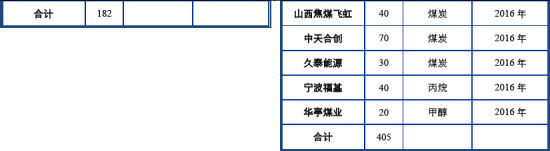

原定2015年下半年投產的部分煤化工項目,如青海大美煤炭及華泓匯金等項目,仍“卡”在環評上,項目不能未批先建,開工及投產均無法保證。然而目前國家對于煤化工產業仍搖擺不定,環保標準也并不確定,后期項目究竟能否落實難有定論。2016年度上半年如期投產可能性比較大的項目僅為中煤蒙大新能源項目的聚乙烯30萬噸產能及聚丙烯30萬噸產能。

圖 5:聚乙烯2015-2016擬投產項目匯總 圖6:聚丙烯2015-2016年擬投產項目匯總

資料來源:銀河期貨研發中心

2、三足鼎立格局漸成 競爭程度加劇

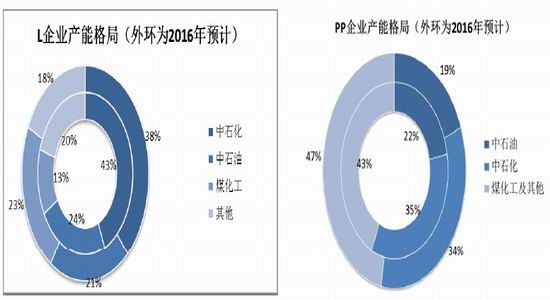

2015-2016年度雖然煤化工項目受到一定限制,但受在建項目固定投資壓力,預計投產的可能性較高。聚乙烯的供應也將隨著煤化工的發展逐漸增加。截至目前,我國煤制聚乙烯產能達到186萬噸,占我國聚乙烯供應量比例超過12%,而2016年度投產步伐仍在繼續,且相對今年投產計劃增加。如目前計劃2016年投產的項目如期投產,則截至2016年底,煤化工產能占聚乙烯總產能的比例將達到23%,且由于煤化工項目產品多為通用料,則對聚乙烯產品通用料的市場壓力將會增加。但石油石化2016年度仍將占據總產能的近59%,石油石化的減產檢修對聚乙烯市場仍將有較大的影響。

聚丙烯方面,煤化工及其他地方企業產能占聚丙烯總產能的比例由2015年度的43%上升到2016年度的47%,行業集中度進一步下降,且煤化工企業多生產通用料,預計聚丙烯通用料將會步入供應長期過剩的局面。

圖 7: L企業產能格局(外環為2016年預計) 圖 8: PP企業產能格局(外環為2016年預計)

資料來源:銀河期貨研發中心

3、目前生產企業利潤較好 低油價煤價下高開工率預計成為常態

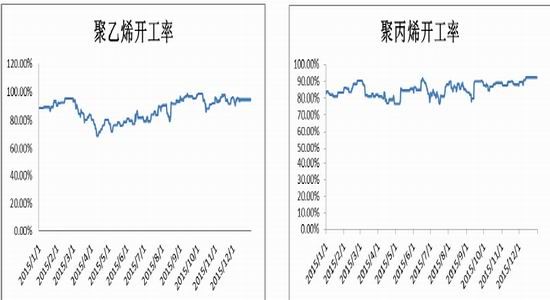

2015年度聚乙烯聚丙烯的停車高峰均在2015年第二季度,配合著原油期貨價格的上漲,給聚乙烯聚丙烯期貨帶來了一波漲勢。但第二季度以后,盡管期貨價格跌跌不休,由于原油及煤的價格下降,企業利潤較高,聚乙烯聚丙烯的開工率仍一路走高。且2016年度油價及煤價延續低位震蕩的可能性高,企業維持高開工率的動力仍然較強。截至2015年12月中旬,聚乙烯平均開工率為88.01%,聚丙烯平均開工率為85.23%。

按2015年度開工率計算,則2016年度聚乙烯產量預估為1482萬噸,聚丙烯產量預估為1761萬噸。

圖 9:聚乙烯第四季度檢修計劃較少 圖 10:聚丙烯第四季度計劃檢修較少

資料來源:銀河期貨研發中心

四、下游需求分析

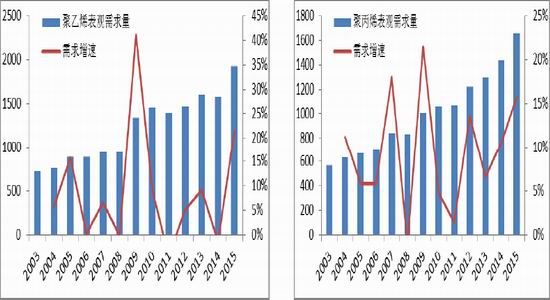

截至2015年十月,聚乙烯的表觀需求量增速為2014年同期的21.6%,遠超過2010年至2014年的平均增速。究其原因,可能有兩點,其一,隨著經濟發展以及聚乙烯的品種增加,應用越發廣泛;其二,近年來隨著網購的發展,快遞業務越來越發達,快遞的需求也隨之增加,亦對聚乙烯包裝膜的需求增加;其三,今年下半年以來,聚乙烯價格大幅下降,產生了對再生聚乙烯、以及其他材料的擠出和替代效應。2016年度,國內經濟增速預計較今年不樂觀,但聚乙烯的供應以及需求發展情況與2015年度基本一致,因此暫時預估2016年度需求的增速為15%。2015年度近三個月月平均增幅為217萬噸,預估2015年度全年表觀需求量為2360萬噸,則2016年度的表觀需求量,預計為2714萬噸。

截至2015年十月,聚丙烯的表觀需求量為2014年同期的15.8%,逆宏觀經濟增速上漲,主要的原因可能是聚丙烯價格下降,激發更多的需求,以及對其他商品的替代效應。預計2016年度聚丙烯表觀需求量增速為12%,則按目前2015年近三個月的表觀需求量增速,預估2015年底表觀需求量為2010萬噸,2016年度表觀需求量預估為2251萬噸。

圖 11: 聚乙烯表觀需求量 圖 12: 聚丙烯表觀需求量

資料來源:博易大師 銀河期貨研發中心

五、基差變動規律 潛在套利機會

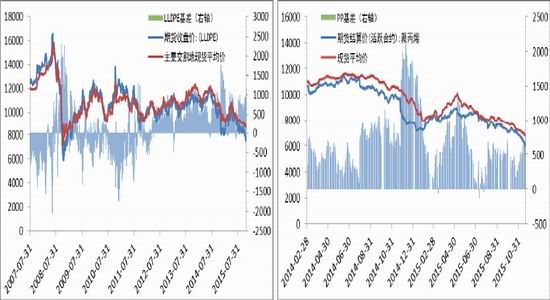

截至11月20日,聚乙烯主力合約收盤價與現貨基差為1116.67,聚丙烯主力合約收盤價與現貨基差為978。2015年度,聚乙烯期現基差大部分保持期貨貼水的狀態。這是由于不佳的宏觀環境影響大宗商品價格,且行業內普遍對聚乙烯聚丙烯價格遠期看空。除此之外,新投產的煤化工產能,通過套期保值在盤面上拋空聚乙烯及聚丙烯,并交割,由于其長期進行套期保值活動,量較大,且煤化工通用料價格較市場內油化產品為低,也是導致聚乙烯聚丙烯期貨價格低于市場平均價的重要原因。

截至2015年12月18日,聚乙烯聚丙烯期貨主力合約收盤價價差達2128點,構成這種價差結構的原因有兩點,其一,聚丙烯供過于求的情況較聚乙烯更為嚴重,且拉低聚丙烯產品整體價格水平的煤化工產業占的比例較聚乙烯煤化工產能占的比例大;另外,聚乙烯處于需求的旺季,而聚丙烯處于淡季,也是一個重要的原因。目前聚丙烯處于通用料過剩的轉折點。

預計這種基差及聚乙烯聚丙烯的價差結構,2016年內難以改變,仍將延續。但2016年度聚丙烯仍可考慮在適當的價差時進行買進賣遠的正向套利操作,具體操作時間建議關注平日更新的報告。

圖 13:聚乙烯基差走勢 圖 14:聚丙烯基差走勢

資料來源:WIND資訊 銀河期貨研發中心

六、行情預判

2016年度,宏觀經濟難有起色,原油供需矛盾延續,預計延續疲弱,盡管聚乙烯聚丙烯的需求增速預計增加,但在大宗商品整體受經濟衰退周期影響下的偏空環境中,聚乙烯聚丙烯獨木難支。2016年度聚乙烯聚丙烯延續弱勢震蕩,原油價格、宏觀經濟刺激政策和環保政策以及裝置檢修的共振將會成為拉動聚乙烯聚丙烯價格上漲的主要推動力量。

1、聚乙烯弱勢中或有支撐 聚丙烯難有亮點

綜合聚乙烯上中下游的分析,上游原油2016年預計仍然表現疲弱,中游生產商利潤較高供應充足,下游需求總體穩定,但難以對價格形成有效拉升,預計2016年度聚乙烯期貨價格延續弱勢,震蕩重心6000-10000元。

聚丙烯上中游情況與聚乙烯類似,然而由于目前聚丙烯通用料,即期貨交易的標的牌號處于過剩臨界點,預計2016年度震蕩重心為5000-8000元。

2、風險因素

宏觀方面,繼續關注國家宏觀經濟環境變化情況,以及對消費和投資的刺激政策,此外,對煤化工等的環保政策(如碳稅)也需要關注。上游繼續關注各主要產油國的博弈關系。中游關注各企業的檢修情況。

銀河期貨研發中心 能源化工組 曲湜溪

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。