一、市場回顧

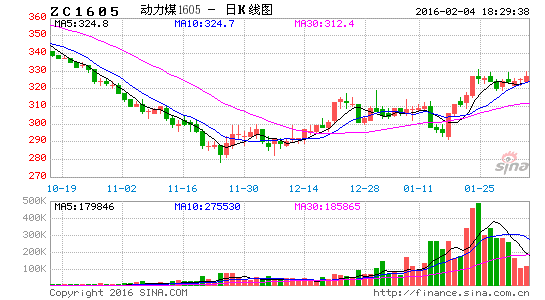

今年以來,煤價持續下行。最新一期的環渤海指數顯示,秦港5500卡動力煤平倉價已跌至371元/噸,較14年最后一期(520元/噸)下跌149元/噸,跌幅達29%。從現貨價格走勢看,煤價已然回到了十年前。從今年期貨走勢看,價格也呈現一路下行的走勢。上半年,港口及坑口地區面對巨大的去庫存壓力,價格下行已不可能避免,3月中旬,我們在報告中中連續發文,對煤價下跌給與預判,并把一季報的季報題目定為:降價,降價,還是降價。隨著中小煤礦的不停壓價甩貨,價格戰愈演愈烈,期貨5月份合約一度跌至400元下方,市場悲觀情緒逐漸蔓延。下半年,隨著宏觀經濟增速放緩,下游需求開始回落,供需矛盾進一步突出,大礦為促銷開始不斷打價格戰,降價次數,幅度越來越大,有些大礦曾經連續月中調整港口銷售價格,隨著現貨價格的不斷下行,期貨空方勢力也得到迅速釋放,遠月合約一度貼水100元左右,隨后,10月下旬,報告中我們提出及時離場觀望。不過,從目前的煤炭供需情況看,我們認為,煤價仍然處于不斷的尋底的過程中,企穩之路仍很漫長。

圖1:秦皇島港Q5500平倉價(元/噸) 圖2:2015年期貨價格

資料來源:WIND資訊 銀河期貨研發中心

圖3:環渤海港口Q5500平倉價(元/噸) 圖4:CCI指數

資料來源:WIND資訊 銀河期貨研發中心

二、宏觀經濟中低速增長成為新常態

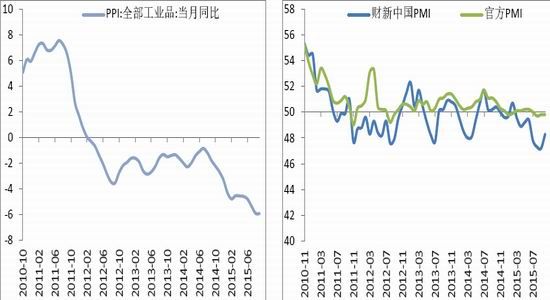

今年以來,我國宏觀經濟增速不斷放緩,在中央轉變經濟增長方式,調整經濟結構的大背景下,此前拉動GDP的高速增長的傳統行業景氣度持續下滑。根據國家統計局的最新數據顯示,10月份全國工業增加值同比增速僅為5.6%,低于去年同期2.1個百分點,創2000年以來的新低,1-10月份累計增速也進一步下降至6.1%,低于去年同期2.3個百分點,同樣處于歷史低位。此外10月份財新中國PMI指數報收于48.3,已連續8個月在榮枯線下方運行,傳統產業景氣度持續下滑,而高耗能產業集中在傳統產業,傳統行業的低迷進一步限制了煤炭行業的回暖。

圖5: GDP當季同比 圖6:單位GDP能耗

資料來源: WIND資訊 銀河期貨研發中心

圖5: 國內PPI當月同比(%) 圖6:國內 PMI指數

資料來源: WIND資訊 銀河期貨研發中心

三、行業去產能任重道遠

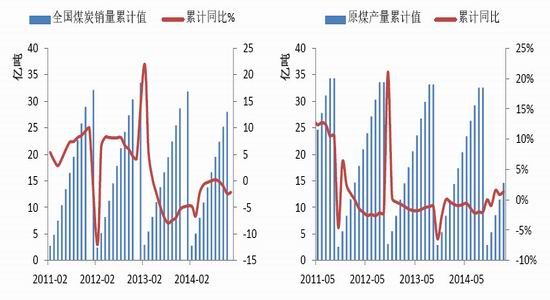

今年1—10月,全國煤炭產量累計完成30.4億噸,同比減少1.32億噸,下降4.15%。其中,國有重點煤礦產量累計完成15.48億噸,同比減少8914萬噸,下降5.4%。國有重點煤礦的減產限產力度要大于中小煤礦。1—10月,全國煤炭銷量累計完成29.14億噸,同比減少1.38億噸,下降4.45%。在產銷雙雙下滑的情況下,煤炭銷量依然低于產量,導致煤炭企業庫存高企。截至10月末,煤炭企業庫存約1億噸,同比增加1100萬噸,增長12.4%。1—10月,全國累計進口煤炭17031萬噸,同比減少7264萬噸,下降29.9%。煤炭銷量下降的同時,煤炭價格也大幅下跌,環渤海動力煤指數Q5500從年初的525元/噸一路下跌至目前的373元/噸,下跌152元/噸,跌幅達29%。產地大同南郊Q5500動力煤車板價也從年初的368元/噸跌至目前的225元/噸,下跌143元/噸,跌幅達39%。量價雙殺成為今年煤炭的新常態,煤炭去產能的任務仍然任重道遠。

圖7:煤炭銷量(億噸 ) 圖8: 原煤產量(億噸)

資料來源:WIND資訊 銀河期貨研發中心

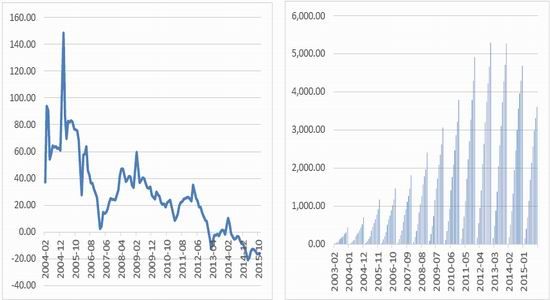

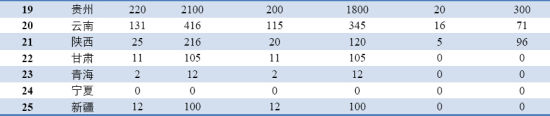

從行業固定資產投資增速看,2011 年到 2014 年間,煤炭行業固定資產投資累計增速由 29%快速回落至-11%。2015 年 1 至 10 月,固定資產投資累計同比-16.5%,創下歷史新低。雖然固定資產投資增速回落,但煤礦的建設周期一般在2-4年,因此,現采用滯后兩年的投資增速替代新增產能增速,來進一步說明未來兩年的產能情況, 從前十個月的數據看,今年固定資產投資增速同比或下降20%,由此,我們推算,今后兩年新增產能仍將存在。

圖9: 煤炭:固定資產投資完成額累計同比(%) 圖10: 煤炭:固定資產投資完成額(億元)

資料來源:WIND資訊 銀河期貨研發中心

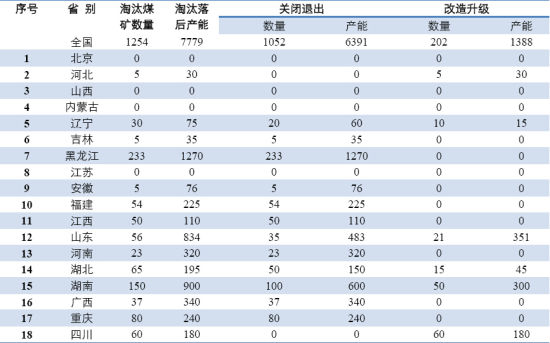

另外,根據國家能源據2015年下發的《國務院關于進一步加強淘汰落后產能工作的通知》,2015年全國計劃淘汰礦井1254處,合計淘汰落后產能約7779萬噸,其中徹底關停產能6391萬噸。

2015年煤炭行業淘汰落后產能計劃

經推算明年的產能情況仍不樂觀:

四、清潔能源對火電排擠效應依然突出

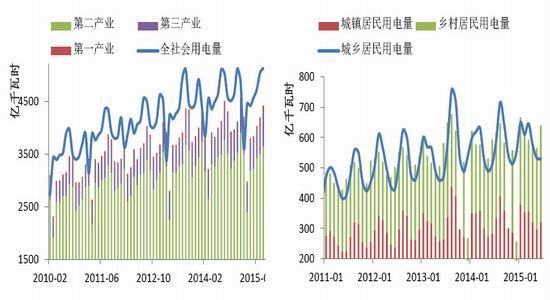

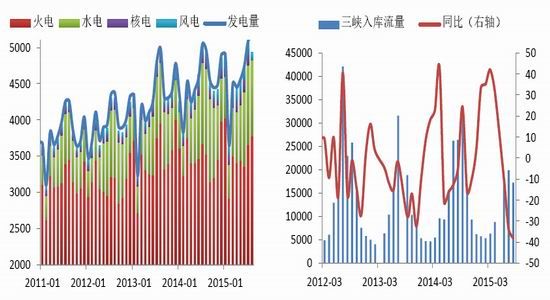

1-10月份,全國全社會用電量45835億千瓦時,同比增長0.7%,用電量自2010年以來一路下行,并再度接近零增長。分產業看,1-10月份,第一產業用電量879億千瓦時,同比增長3.0%,占全社會用電量的比重為1.9%;第二產業用電量32858億千瓦時,同比下降1.1%,占全社會用電量的比重為71.7%,對全社會用電量增長的貢獻率為-105.6%;第三產業用電量5959億千瓦時,同比增長7.1%,增速同比提高1.0個百分點,占全社會用電量的比重為13.0%,對全社會用電量增長的貢獻率為117.6%;城鄉居民生活用電量6140億千瓦時,同比增長4.6%,增速同比提高2.9個百分點,占全社會用電量的比重為13.4%,對全社會用電量增長的貢獻率為80.3%。第二產業累計用電量負增長,用電量需求開始走弱,對于火電有明顯的沖擊。

圖11:社會用電量(億千瓦時) 圖12: 城鄉居民生活用電量(億千瓦時)

資料來源:WIND資訊 銀河期貨研發中心

從發電量來看,1-10月份全國累計發電46511億千瓦時,累計同比增速為-0.06%,增速較去年同期下降4.26個百分點,其中火電累計發電量為34662億千瓦時,占全國發電量的74.52%,較去年同期下降1.95個百分點,累計同比增速為-2.57%,已經連續12個月負增長。另一方面,我國的能源結構也在不斷調整,截止10月份,水電,核電,風電累計發電量分別為8474億千瓦時,1505億千瓦時,1405億千瓦時,同比增速分別為3.4%,31%,23%。清潔能源增長在當下對火電發電量的擠壓效應顯得尤為突出。更為重要的是,清潔能源的裝機容量仍在快速增長,截止10月份,我過6000千瓦時及以上火電,水電,核電,風電的裝機容量分別為95260億千瓦時,27456億千瓦時,2414億千瓦時,11061億千瓦時,累計同比增速分別為7%.6.5%.35.8%.25.6%,新能源裝機增速遠超火電裝機增速。煤炭需求的增加歸根結底來源于發電量的增加,如果宏觀經濟不能企穩,社會用電量不能恢復增長,火電發電量明年依舊不樂觀,煤炭需求仍難以回暖,煤價企穩之路仍然漫長。

圖18:發電量累加圖(億千瓦時) 圖19: 三峽入庫流量(立方米/秒)

資料來源:WIND資訊 銀河期貨研發中心

預計明年火電需求情況:

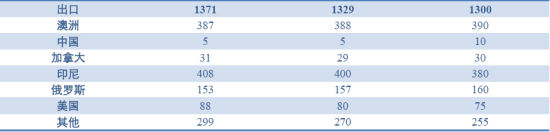

五、進口量持續回落

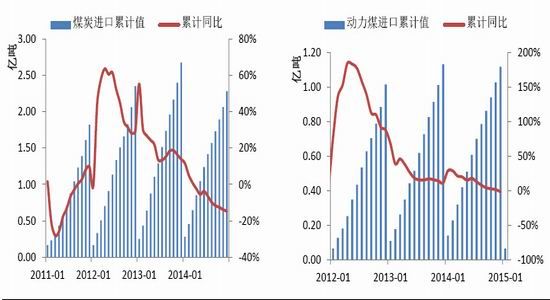

2014 年我國煤炭進口同比下降 11%,2015 年 1~10 月同比下降 30%至 17031 萬噸。去年下半以來陸續出臺的進口政策是導致進口下降的部分原因,但同時國內需求疲軟,煤價持續走弱也是重要原因。隨著國內煤價的大幅下跌,進口煤的成本優勢將不再明顯,后續預計煤炭進口將繼續保持回落態勢。另外,由于國內煤價今年下跌幅度較大,目前秦皇島港高熱值煤(Q5800以上)平倉價格加上運費到達亞洲周邊國家的價格已經比澳洲煤炭有優勢,如果明年價格持續下行,不排除我過出口煤炭有明顯的增量。

圖10:我國煤炭進口量(億噸) 圖11: 我國動力煤進口量(億噸)

資料來源:WIND資訊 銀河期貨研發中心

圖12:煤及褐煤進口量(億噸) 圖13: 分煤種進口量(億噸)

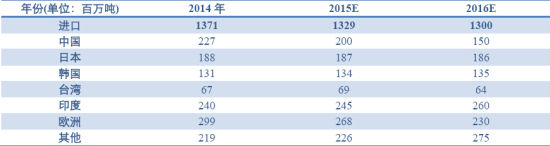

預計明年進出口情況:

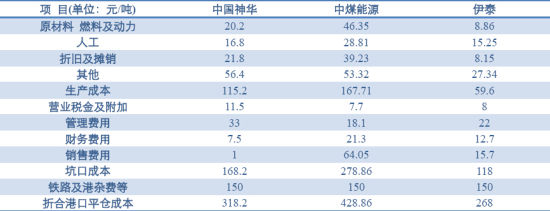

六、行業成本進一步壓縮

從最新的上市公司的三季報看,部分國有大礦發運至港口銷售價格已經遠遠高于目前環渤海平倉價,煤炭虧損已經成為新常態。1-10月份,全國規模以上工業企業實現利潤總額48666億元,同比下降2%,降幅比1-9月份擴大0.3個百分點。在41個工業大類行業中,30個行業利潤總額同比增長,11個行業下降。電力、熱力生產和供應業增長12%,煤炭開采和洗選業下降62.1%,成為跌幅較明顯的行業之一。持續下行的煤炭價格造成煤炭企業現金流不斷惡化,據上市公司前三季度報告顯示,32家煤炭上市公司的經營現金流量凈額為7.2元,較去年同期的107.3億元驟降93.2%,企業經營現金流幾近枯竭,另外,企業現金流為負的上市公司達18家,占比56.3%,過半企業已經失去了持續的造血能力。

從上市公司財務報表可以看出,煤炭上市公司的生產成本也在逐漸下移,從分項成本看,人工成本仍是降幅較大的因素之一。這也使源于今年部分公司開始壓縮管理費用減少冗員等所導致,另外,由于今年煤礦產量減少,相關稅費有所降低,生產成本連帶小幅下降。從成本看,煤價再度下行,將導致全行業虧損局面出現,而另一方面,今年前三季度32家上市煤炭企業籌資活動凈現金流凈額為495.5億元,相當于經營性凈現金流凈額的69倍,而去年這一比例僅為4.9倍,在大部分煤炭企業面臨虧損局面時,融資渠道的關閉會促使部分企業進一步降價促銷回流現金。

七、春天在哪里

煤炭作為工業的糧食,尤其對我國這樣富煤貧油的國家而言,能源格局的主體地位短期內是難以改變的。國家統計據的數據顯示,我過煤炭,石油,天然氣的基礎儲量分別為2400億噸,34.22億噸,49452億立方米,我們可以看出,煤炭在我國的一次能源總儲量中占有絕對的優勢。從能源戰略安全的角度考慮,維持煤炭行業穩定的發展仍十分必要。而目前的困境主要是源于大規模的超前建設產能以及下游結構調整帶來的需求疲弱所引起,但煤炭的產能出清以及下游結構的轉換又是一個漫長的過程,如何熬過寒冬仍是當務之急。

1, 提高行業集中度,整合產能。2005~2014 年,我國行業前三市場份額由 12%提升到 21.3%,前十市場份額由 23%提升至41%,仍就較低。美國能源信息管理局(IEA)資料顯示,2014 年美國行業前四大煤企占全行業過半供給。因此,國內煤炭行業整合空間依然很大。發改委煤炭行業十二五規劃要求 2015 年底以前國內形成十大年產過億噸的煤企(目前 9 家) ,十大年產過 5,000萬噸的煤企(目前 7 家) 。預計這 20 大煤企市場份額將超過 60%。隨著煤炭需求下滑,行業盈利能力將持續下降, 為政府逐步關停小煤炭提供契機 (但同時需要考慮就業壓力) 。

2, 擴大出口,創造新需求。我國煤炭行業過去一直對周邊國家保持較高的出口量,一直到2010年前后,國際大礦相繼投產以及超低的海運費價格使國際煤炭有了相對較高的競爭力,我過也從過去的出口過變成凈進口的國家。目前,我國煤炭價格在國際市場已經有了相對優勢,在化解產能過剩,解決煤企產業升級方面,進一步優化配額制度,降低出口關稅,創造新需求已經是當然中的必然。

3, 延伸產業鏈,增強抗風險能力。未來幾年中國的烯烴、乙二醇等基礎原材料仍然存在缺口,這為煤化工提供了良好的發展機遇。十三五規劃中也明確提出,將提高煤炭能效,以控制煤炭行業的產量,緩解供求矛盾。另外,將進一步推進煤炭與石化、油氣等關聯產業的進一步發展,以及相關產業標準的制定。根據規劃,到2020年,我國MTO產能將達到1800萬噸/年,煤制乙二醇產能將達到600萬噸/年,煤制天然氣將達到120億立方米,煤制油產能將達到1400萬噸/年。新增的煤化工產能將增加1億噸煤炭需求。

八、2016年展望

2016年的煤炭市場仍將處于總體寬松,局部緊張的局面。上游去產能的道路仍很漫長,而宏觀經濟仍面臨較大下行壓力,需求端也很難有明顯的改觀。整體看動力煤市場仍將延續震蕩偏弱的格局。