11月份,受地緣政治關系及沙特有意向配合穩定油價,國際原油下旬上漲提振,及現貨供需影響,塑料價格呈現V型反轉走勢。進入12月份,美聯儲加息預期增強,美元走強打壓油價,下游大宗商品成本支撐面走弱,現貨方面,下游需求疲弱,市場裝置檢修減少,12月份企業為沖刺年終效益,開工率上升,加劇市場供需矛盾,預計價格上行空間有限。

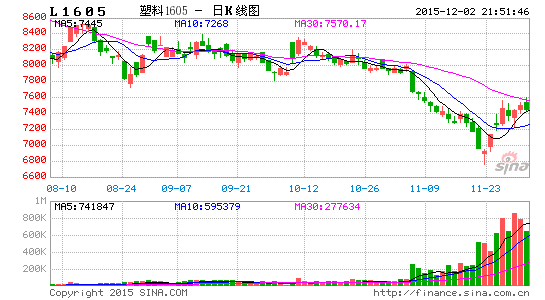

一、行情回顧

11月份,LLDPE1601合約維持在6750-8000區間偏弱震蕩,11月中上旬,原油供應過剩價格持續下跌,打壓下游商品市場;現貨方面,下游需求不佳,貿易商拿貨有限,石化庫存增加,出廠價格持續下調,打壓期現價格,L1605合約震蕩探底至6750附近。11月下旬,受巴黎恐襲,土俄地緣政治矛盾及沙特有意向合作穩定油價,原油價格反彈,提振聚烯烴市場信心,下游需求積極性提高,石化價格小幅上調,期現價格超跌反彈,L1605超跌反彈至7570附近震蕩整理。

現貨市場方面,價格震蕩回落,截至11月30日石化出廠價格較10月末小幅下跌,華東地區石化定價8700較10月份跌50元/噸;華北地區下調150,報8550,華南地區下調150,報8800.華東地區現貨價格報8450,較10月末跌300,華北地區現貨價格報8800,較10月末跌150元/噸,華南地區現貨價格報8850元/噸,較10月末跌300。

二、基本面分析

1、供需矛盾持續 油價反彈動力不足

11月份,國際原油受供應過剩及需求不佳影響價格大幅下跌,中上旬布倫特原油跌破50關口持續下跌至43美元/桶附近,美國原油持續下跌至40美元/桶關口附近;下旬,受地緣政治關系及沙特表示愿意配合穩定油價,國際原油價格止跌。后市來看,庫存方面供應過剩持續,截止11月20日當周,美國原油、汽油和餾分油庫存全面增長。美國原油進口美國原油進口量平均每天733.3萬桶。美國煉廠加工總量平均每天1638萬桶,煉油廠開工率92%。美國商業原油庫存(不含石油戰略儲備) 4.8825億桶,庫存量至少為過去80年來同期最高水平;美國汽油庫存總量2.1673億桶,比汽油庫存遠高于五年同期平均范圍上限。需求方面,亞洲及歐洲部分經濟數據相對疲弱,市場對需求前景尚無樂觀期待,整體供需壓力難以緩解。經濟數據方面,12月份美國加息預期較為強烈,若美聯儲加息對大宗商品或有一波打壓。利好市場方面,中東地緣政治局勢緊張,撫慰市場心態;2月初OPEC會議,關注是否有利好穩定油價消息;還有美國鉆井平臺數持續減少,中長期或緩解市場供應壓力,但短期對市場作用不大。

個人認為,在供需壓力背景下,短期油價市場行情難以出現大轉機,整體仍以低位震蕩為主,即使短期出現反彈也只是短期投資者驅動而已,而非供需變化,這種反彈局面不會持續很久,油價要想扭轉空頭趨勢,商品的供需格局轉變才是其根本,但目前供應過剩局面一直持續,再加上美聯儲加息愈演愈烈,美元強勢等,預計油價將繼續維持低位震蕩,市場關注后市美聯儲加息情況,中東地緣政治關系,及OPEC會議結果,隨機應變。

乙烯方面,受貨源供應緊張影響,乙烯價格反彈,CFR東南亞乙烯價格較上個月下漲45美元/噸,報1055美元/噸。CFR東北亞乙烯價格漲55美元/噸,報1055美元/噸。因市場貨源緊張,預計價格維持堅挺,對乙烯法PVC有一定成本支撐,但下游需求不佳,預計乙烯法PVC價格與成本產生背離走勢。

(二)現貨分析

1、后市供應或有小幅增加

12月份月份裝置檢修力度不大,多以臨時停車為主,且部分煤制烯烴投產,年底部分裝置提高生產能力,預計市場仍有一定的供應壓力。短期蒲城清潔能源、茂名石化、延長中煤臨時停車,都已持續開啟;在11月份神華神木MTO項目,中煤蒙大兩套煤化工裝置試產階段,聽聞陜西神華神木30萬噸/年LDPE裝置正在試產2426H,貨源或于12月初進行銷售。11月初聽聞中煤蒙大點火成功,但是尚不確定聚烯烴裝置是否正式開啟。不過合同戶2016年計劃量已上報,因此年內裝置正式運行及出產品的概率較大。該企業涉及30萬噸/年的PE裝置,其計劃生產牌號為7042,銷售模式與中煤榆林銷售模式相同。該項目若順利產出后,將給塑料市場帶來一定供應壓力。

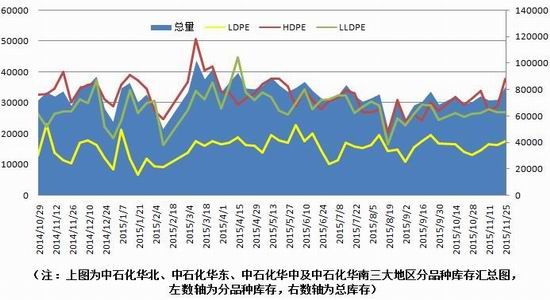

11月25日四大地區部分石化庫存較上個月小幅上漲,約在8萬噸左右,處在年內高位。中上旬主要受原油弱勢震蕩,企業開工率較高及下游需求不佳,供需矛盾加劇,導致市場消化庫存積極性不高,本周聚乙烯石化裝置整體開工率在88%附近,處在年內中等偏上水平,但12月份企業年底沖刺綜合效益,預計開工率將有小幅回升,企業供應將增多。下游貿易商拿貨謹慎PE社會庫存總量持續下滑,整體維持在29萬噸左右,處在年內低位。從石化方面來看,三大地區石化庫存均有不同程度的增加,因市場走勢偏弱,合同戶開單的積極性不高。貿易商方面,現繼續維持低倉操作模式,在行情無明顯的好轉前,其或延續當前狀態。月末隨著市場的止跌反彈,場內人士入市采買低價貨源的意向有所顯現,其或對于庫存消化方面有所幫助,不過受天氣影響,聽聞部分商家預定的煤制產品或于近期到達市場,綜合來看,12月初市場供應或有增加,且合同戶多完成訂單拿貨,下游消化庫存為主,預計12月份市場供應壓力增大。

產量方面:2015年10月PE產量138.5萬噸,比去年同期(118.1萬噸)增加17.3%,其中LDPE產量20.2萬噸,HDPE產量36.8萬噸,LLDPE產量46萬噸。

進口方面:2015年10月份PE進口總量868134.2噸。其中LDPE進口量為191821.09噸,進口量環比減少4.89%,當月進口均價1260.6美元/噸;HDPE進口量448789.51噸,進口量環比增加3.61%,當月進口均價1207.56美元/噸;LLDPE進口量為227523.57噸,進口量環比減少2.16%,當月進口均價1303.9美元/噸。

出口方面: 2015年10月份PE出口總量31351.84噸。其中LDPE出口量為9658.62噸,出口量環比增加109.36%,當月出口均價1232.14美元/噸;HDPE出口量16929.33噸,出口量環比增加101.17%,當月出口均價2208.16美元/噸;LLDPE出口量為4763.89噸,出口量環比增加0.57%,當月出口均價825.7美元/噸。

表一:聚乙烯裝置檢修計劃

表二、煤制烯烴產能投放

4、下游需求維持低迷

2015年10月份國內的塑料制品總產量在676.77萬噸,環比減少1%。其中,塑料薄膜總量為119.79萬噸;農用薄膜總量為21.78萬噸;國內PE主要下游生產企業按訂單情況開工生產,不同規模生產企業開工情況存在一定差異。國內PE主要主要下游生產企業開工情況變化不大。北方農地膜生產企業平均開工率在75-85%左右。國內其他塑料制品及包裝膜平均開工在70-80%左右。大多數生產工產仍維持低位庫存,小單靈活采購為主,采購行為謹慎。后市來看,金九銀十過去,市場需求將小幅下滑,再加上經濟下行壓力較大,預計12月份需求維持低迷。

三、總結

從基本面上看,全球經濟下行壓力較大,關注美聯儲加息情況,若12月份美聯儲加息,美元維持強勢,將打壓大宗商品,對供應過剩的原油雪上加霜,預計原油維持低位震蕩,對下游成本支撐力度不足。現貨方面,12月份裝置檢修減少,再加上年底企業為完成年終效益,開工率提升,部分煤化工裝置新增產能投產,下游金九銀十旺季過去,市場信心不足,需求乏力,預計石化供應壓力將進一步加大,貿易市場因下游企業需求疲弱,延續低庫存謹慎操作,在需求弱勢環境下,預計期價反彈力度有限。 從技術面上看,LLDPE1605合約下方測試6700整數關口支撐,上方測試7900附近壓力,預計后市維持在6700-7900區間震蕩,建議區間逢高拋空。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。