國產菜籽大幅減產幾成定局,但距離菜籽收獲季節較遠,菜籽期貨仍顯沉寂。菜粕受到豆粕和DDGS 二者夾擊,處境堪憂,有逐漸邊緣化的風險,菜籽減產對菜粕價格的提振寥寥。菜油方面因國產菜油需求尚好,而菜籽壓榨的減少則一定程度上對菜油構成利多;同時,菜油方面依舊需要關注拋儲因素帶來的利空影響。

一、市場行情回顧

(一)期貨方面

國內方面,菜籽1607 合約維持區間弱勢振蕩走勢,成交量極度萎縮。截至11 月27 日收盤,菜籽1607 合約月K 線最高價4222 元/噸,最低3903 元/噸,跌98 元/噸,跌幅為2.34%,成交量增加992 手至1046 手,持倉量增加72 手至508 手。

(鄭州商品交易所菜籽1607 日線圖)

菜粕期貨整體呈現振蕩下行走勢。其11 月中旬下破前低錄得新低后開始加速下探,于1700 元/噸附近獲得支撐,近期呈現超跌反彈走勢。中期均線仍呈空頭排列,向斜下方延伸;MACD 指標探底后有所走平。截至11 月27 日收盤,菜粕文華指數月K 線最高價2000 元/噸,最低1722 元/噸,跌133 元/噸,跌幅為6.77%,成交量增加149.4 萬手至2515.1 萬手,持倉量減少24.7 萬手至66.0 萬手。

(鄭州商品交易所菜粕文華指數日線圖)

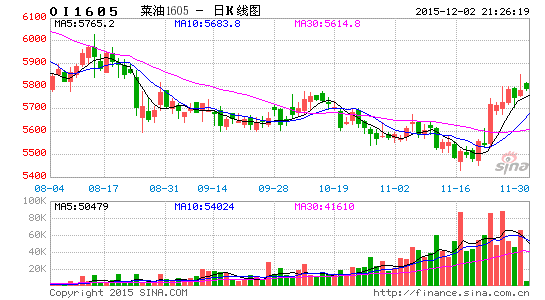

鄭油1605合約11月中旬于5450元/噸附近獲得支撐后強勢反彈,快速突破均線系統壓制,錄得兩個月以來新高。目前中短期均線開始上揚,長期均線則逐漸走平,中期趨勢性的轉變已現端倪。截至11月27日,菜油主力1605合約月K線最高價5800元/噸,最低5430元/噸,漲208元/噸,漲幅為3.73%,成交量增加68.8萬手至98.7萬手,持倉量增加7.5萬手至15.5萬手。

(鄭州商品交易所菜油1605合約日線圖)

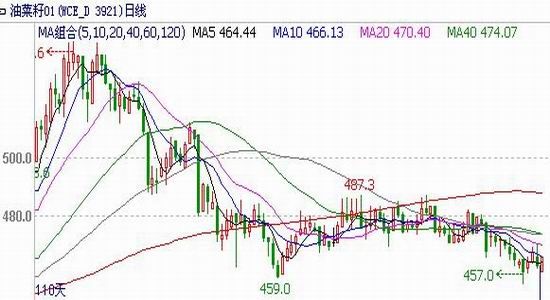

外盤方面,州際交易所(ICE)旗下的加拿大溫尼伯商品交易所油菜籽期貨市場11月份振蕩下行,因投機商拋售及農戶套保壓力增加。其中,主力1月合約月K線最高價482.2加元/噸,最低457.0加元/噸,跌10.3加元/噸,跌幅為2.18%。成交量增加0.2萬手至23.3萬手,持倉量減少2.6萬手至8.6萬手。

(二)現貨方面

目前油菜籽收購已基本完成,一方面由于價格下跌,農戶銷售意愿不強,自用比例增加,導致油菜籽商品率下降;另一方面則由于大型壓榨企業壓榨利潤不佳,使油菜籽更多流向價格較好的濃香小榨方式。近期由于貨源較少,菜籽價格有小幅回升,但成交量低。

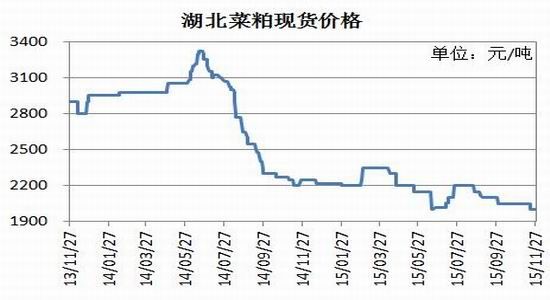

據萬德數據,11月份湖北主產區菜粕價格小幅回落至2000元/噸,環比跌50元/噸,同比跌250元/噸。供應來看,一方面新季菜粕上市,另一方面今年交收的數量將顯著下滑。而消費來看,需求仍顯疲軟,同時豆粕價格和DDGS價格走低均利空菜粕市場。

湖北地區菜油價格小幅回升至6250元/噸,環比漲150元/噸,同比微漲50元/噸,弱勢格局得到改善。冬季是菜油傳統消費旺季,對菜油價格有支撐。但菜油庫存的消化尚需時間,仍是長期壓制菜油期價的主要因素。

(湖北武漢菜粕和四級菜油價格走勢圖 數據來源:萬德數據)

二、 影響因素分析

(一)全球油菜籽減產預期稍有緩解

美國農業部發布的11月份供需報告將全球油菜籽產量預測數據上調至6710萬噸,因為加拿大的產量增幅大于澳大利亞、巴基斯坦和俄羅斯的產量降幅。其中,2015/16年度加拿大油菜籽產量預計為1550萬噸,比上月預測值高出120萬噸,不過比上年減少91萬噸。基于此,2015/16年度加拿大油菜籽出口預測數據上調40萬噸,為820萬噸,因為產量數據上調,對中國的銷售有望增加。

歐盟方面,據法國分析機構——戰略谷物公司發布的數據報告顯示,2015/16年度歐盟油菜籽產量預計為2170萬噸,高于早先預測的2140萬噸,不過比上年減少11%。因油菜籽種植相對不受歐盟農戶的歡迎。

總的來看,全球油菜籽減產預期依舊,尤其是加拿大和中國,但減產的幅度有所改善。另外,較小的體量使得油菜籽自身供需對價格的影響受到來自大豆及對應下游產品價格的制約而有所削弱。因而,市場對油菜籽減產預期的反應顯得相對平淡。

(二)國內菜籽產量繼續調降

根據布瑞克發布的11月供需報告,預計2014/15年度菜籽產量950萬噸,較2013/14年度下降150萬噸。近期對菜籽種植調研的結果顯示,國內主要產區菜籽種植面積下降幅度達到5-10%,因小麥種植效益高于菜籽,且勞動力成本提高進一步使種植轉向機械化程度更高用工更少的品種。我們預計新季2015/16年度國內菜籽產量下滑至880萬噸,較2014/15年度下滑70萬噸。

國產菜籽逐年減產,菜籽壓榨逐步集中于沿海,總壓榨量預計呈現下滑態勢。2014/15年度菜籽壓榨量達1430萬噸;2015/16年度菜籽壓榨量展望達1410萬噸。2015年9月菜籽進口量為29.5萬噸,同比減少了40.27%。2014年6月至2015年5月,累計進口量為444.9萬噸,比上一年度同期增加了3.09%。國產菜籽預計將出現較高幅度的減產,需要進口菜籽補充缺口。展望2015/16年度國內菜籽進口量將達到470萬噸。

2014/15年度國內菜籽庫存預計達到49萬噸,庫存消費比達到3.51%;2015/16年度國內菜籽期末庫存預計達到46萬噸,庫存消費比為3.38%。

(國內油菜籽與進口油菜籽價格走勢圖 數據來源:萬德數據)

(三)DDGS繼續擠占菜粕空間

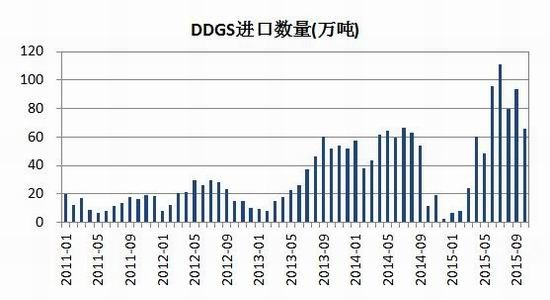

今年進口DDGS數量繼續增加。2015年1-10月我國累計進口DDGS數量為593.6萬噸,超過去年全年進口數量541.5萬噸,較去年同期的519.6萬噸增長14.2%。由于今年進口DDGS政策相對不穩定,目前港口仍有不少積壓的進口DDGS。由于DDGS保質期不長,后期不排除低價處理的情況發生,對菜粕價格形成潛在的壓制。

另外,更為引人注目的是國產DDGS的競爭力。由于今年玉米價格顯著走低,加之黑龍江、吉林等玉米主產區省份提高玉米加工補貼,以緩解龐大的玉米庫存壓力,玉米加工副產品的價格也隨之走低。DDGS作為玉米乙醇的副產品,在玉米乙醇價格跌幅有限的杠桿作用下,DDGS的跌幅較玉米更甚。目前黑龍江DDGS價格約1050元/噸,較年初的2200元/噸已跌去一半。目前廣州DDGS價格1550元/噸,與進口DDGS價格相當,即國產DDGS價格已開始占據優勢。

三、主流資金行為分析

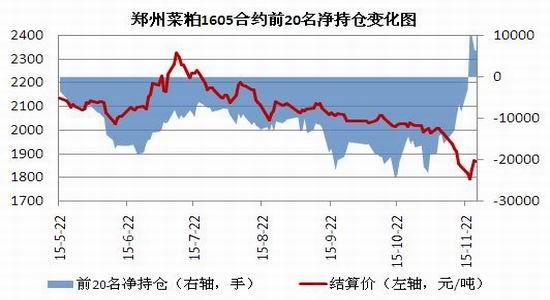

11月份,菜粕1605合約前20名凈持倉量由空轉多,顯現超賣跡象,暗示做空量能已有較大釋放,期價下行壓力緩解。但在超跌反彈過程中,多頭也有明顯減持,凈多持倉波動不小,暗示反彈料難順暢。

(鄭州菜粕1605合約前20名凈持倉量變化圖 數據來源:鄭州商品交易所)

菜油1605合約前20名凈空持倉整體增加。一方面由于移倉換月套保盤隨之移倉,另一方面則是菜油的大幅反彈,增加了套保盤的入場意愿。菜油期貨套保盤歷來數量較大,預計隨著總持倉的增加,凈空持倉仍將走高,但對盤面的壓力料不會太大。

(鄭油1605合約前20名凈持倉量變化圖 數據來源:鄭州商品交易所)

四、菜籽類期價走勢技術分析

菜籽收購基本結束,菜籽期貨再度沉寂。新主力菜籽1607合約預計維持區間弱勢振蕩走勢,成交萎靡,難有行情和容量提供交易機會。技術上看,上方壓力位4200元/噸,下方支撐位3900元/噸。

菜粕1605合約11月份錄得新低后,繼續下探意愿不強。但均線系統呈空頭排列,乖離較大,反彈壓力重重,而1900元/噸整數關口已由前期支撐轉為為重要壓力位。預計菜粕期價將于1750-1900元/噸區間內弱勢振蕩調整一段時間。

鄭油1605合約11月下探5450元/噸支撐后強勢反彈,連續突破均線系統壓制,目前已成功站上60日均線。中短期均線已開始上揚,長期均線走平,顯現出中期趨勢轉變的端倪。從MACD指標來看更為明顯,其已從負值低位回升至正值區域。總的來看,鄭油的反彈料將繼續,但反彈走勢未必順暢。短線壓力看6000元/噸整數關口;中線壓力看前高6400元/噸。短線支撐看5600元/噸一線,中線支撐看前低5430元/噸。

(鄭州商品交易所菜粕1605合約日線圖)

(鄭州商品交易所菜油1605合約日線圖)

五、2015年12月份菜籽類市場展望

油菜籽方面,菜籽收購基本結束,距離下一季度收獲時期尚遠,現貨市場平靜,期貨市場也重回沉寂。預計期價維持3900-4200區間內弱勢振蕩,建議暫時觀望。

菜粕方面,冬季為菜粕需求淡季,菜粕價格愈加疲軟。DDGS和豆粕價格走低繼續占據替代優勢,積壓菜粕需求空間,預計今年菜粕冬儲需求有限。1605合約對應菜粕需求旺季啟動的時期,有一定利多預期支撐,但也難以扭轉菜粕市場的整體疲態。建議對菜粕1605合約維持偏空思路對待,上方1900元/噸整數關口已為重要壓力位,可關注反彈拋空機會,下方支撐暫時看1700元/噸一線。

菜籽油今年國產菜籽油數量減少,價格堅挺,且天氣漸冷需求旺季來臨,也支撐菜油價格反彈。技術面上顯示菜油期貨顯現出中期趨勢轉換的端倪,底部料已出現。但反轉的歷程料不會順暢,考慮到國儲菜油庫存壓力未有減輕,菜油拋儲空間仍相對有限,期貨盤面的反彈空間不宜過分樂觀,建議依托5600元/噸關口及60日均線支撐介入中線多單。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。