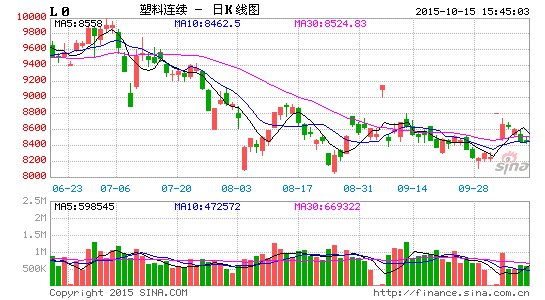

一、行情回顧

三季度以來,塑料1601最低探至8040,PP1601最低跌至6997,相比年內高點跌幅近20%,總體而言二季度和三季度是一個下跌通道。一方面是對整體宏觀經濟的相對悲觀,看淡后市需求,另一方面是國際原油價格大跌,美原油最低觸及37.75美元。

同時我們看到,國企后塑料和PP開始反彈,塑料1601從8110反彈至最高8730,三個交易日反彈7.6%,PP1601從6997反彈至7470,三個交易日反彈6.7%。目前市場情緒集中在原油震蕩預期下國內需求旺季來臨。

二、供需基本面

1、原油供應相對充足

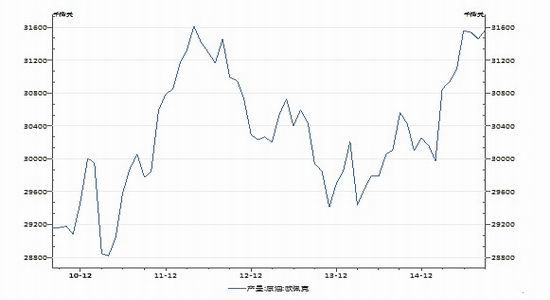

2015年6月全球原油的供給量94.4百萬桶/天,需求量為91.5百萬桶/天,供應過剩2.9 百萬桶/天,而一季度供應過剩2.5百萬桶/天,從數據來看,主要是需求減弱使得供需不平衡加劇。9月石油輸出國組織OPEC 原油產量31571千桶/日,環比增加109千桶/日,環比增幅0.35%,同比增幅3.3%。OPEC 產量創41個月以來的新高,接近2012年4月份高點產量。

圖1:OPEC原油產量

數據來源:wind、首創期貨

油服公司貝克休斯10月9日公布的數據顯示,美國石油鉆井平臺數量減少9臺至605臺,為2010年7月五年以來新低,并為連續第六周減少,創6月以來最長下降周期。自去年10月以來,全美鉆井平臺超過一半處于停產狀態。

OPEC 10月12日在月度市場報告中預計,美國原油產量將在2016年出現八年來的首次下降。根據該報告,2016年美國原油與天然氣液合計產量料將下滑0.5%,至日均1247萬桶。OPEC表示,油價下跌遏制了美國石油生產方面的支出,造成產量下跌。Strategic Energy & Economic Research總裁Michael Lynch稱,明年頁巖氣生產的不確定性極高,近期的鉆探生產報告印證了悲觀預測。據美國能源信息署EIA數據,美國8、9兩月的一周原油產量較6、7兩月下降日均33萬桶左右。若不是因為墨西哥灣有新產能投產,下降幅度還會更大。EIA數據還顯示,本季度石油產量料將延續下滑態勢,且以頁巖油為主。10月份美國七大主要頁巖油田料有四處產量下降。EIA局長Adam Sieminski上周曾表示,美國原油產量在明年8月末以前料將繼續下滑。

2015年8月中國天然原油的產量為1817萬噸,環比增加7萬噸,環比增幅0.39%,同比增加3.89%。從9月份進口來看,中國進口增幅同比為1.4%,遠低于去年的平均水平。

庫存方面,截止到2015年10月2日,美國原油和石油產品的庫存量:包括戰略石油儲備的為1998794千桶,不包括戰略石油儲備的為1303666千桶,兩者仍繼續增長。全美商業原油的庫存量為460997千桶,較上周增加3073千桶,環比增加0.67%,同比增加27.5%。整體來看,原油總庫存在持續增長,商業原油的庫存在下降。

2、價格

原油價格:13日,原油期價下跌,紐約原油期價下跌1.83%至46.57美元/桶;布倫特原油期價下跌2.09%至49.22美元/桶。由于預期中國方面的需求增幅明顯下降,花旗、高盛等再度下調油價預期。不過俄羅斯繼續在敘利亞境內作戰,加劇了石油市場對中東局勢不安,對油價形成一定支撐。

乙烯價格:截止13日CFR東北亞中間價935美元/噸,CFR東南亞中間價900美元/噸,比國慶節前上漲30-35美元/噸。歐洲地區截止13日FD西北歐收于767-771歐元/噸,CIF西北歐873-877美元/噸。

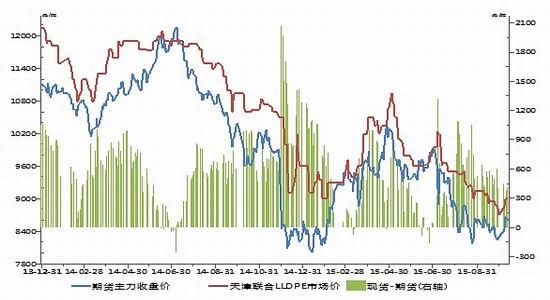

聚乙烯價格:截至13日,遠東CFR報1135美元/噸,中東FOB報1115美元/噸,比國慶期間降5美元/噸。國內市場小幅反彈,天津聯合出廠價9050元/噸,比上周漲100元/噸,華東余姚揚子9000噸,華南廣州報9300元/噸。

圖2:LLDPE期現價差

數據來源:wind、首創期貨

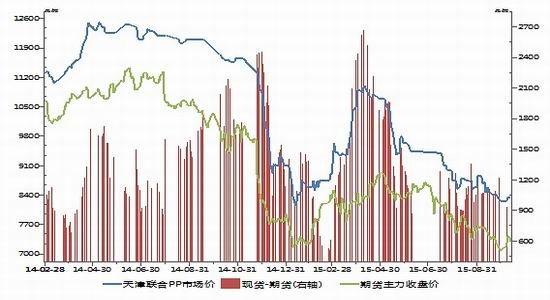

聚丙烯價格:價格重心跟隨塑料,但整體較塑料偏弱。截至13日,廣州石化CS820聚丙烯出廠價8100元/噸,天津聯合EPS30R聚丙烯出廠價8300元/噸,齊魯石化EPS30R聚丙烯出廠價8300元/噸,茂名石化EPS30R聚丙烯出廠價8350元/噸。

圖3:聚丙烯期現價差

數據來源:wind、首創期貨

3、裝置開工情況

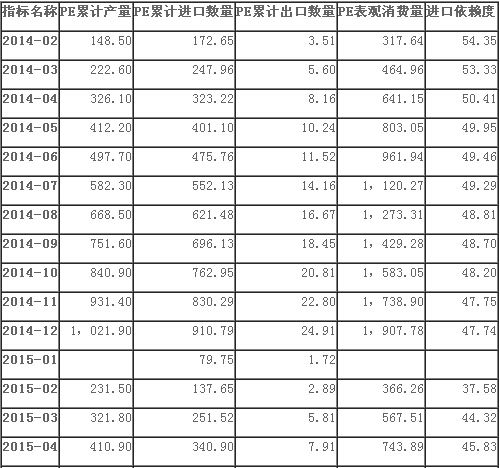

2015年8月我國共生產PE樹脂132.70萬噸,其中LLDPE有45.1萬噸。2015年8月我國凈進口PE有75.4萬噸,LLDPE凈進口20.2萬噸。

表1:PE表觀消費量

數據來源:wind、首創期貨

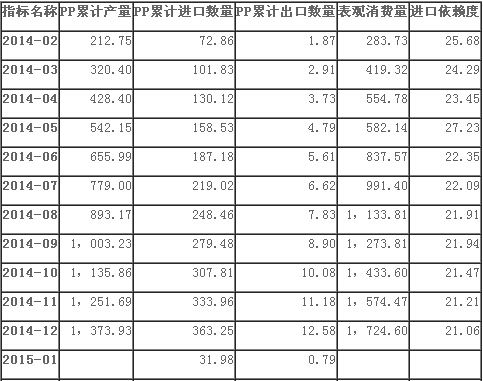

2015年8月我國共生產PP樹脂144.91萬噸,凈進口38萬噸。

表2:PP表觀消費量

數據來源:wind、首創期貨

石化裝置:本周聚乙烯整體開工率在90%附近,較上一統計周期下降5個百分點。由于中原石化PE裝置停車,其拉低該地區整體開工水平,其他地區開工率小幅變化。10月鎮海煉化、中海殼牌、中原石化等裝置計劃停車,預計供給有所減少。仍需關注中煤蒙大節后新裝置產能投放對市場供應的影響,關注后期裝置變動情況。

煤化工裝置:在產裝置9套,其中PE共6套,產能197萬噸/年,除去山東神達化工沒有聚合物產出,能產線性的裝置實際上只有5套,涉及產能150萬噸/年。PP共9套,產能396萬噸/年,大唐多倫產能閑置過半,預計有效產能340萬噸/年。由于PP產能彈性大,當現貨低位、低迷時,煤化工開工率降低,市場上低端貨源減少。當現貨相對高位時,煤化工開工率提高,市場上低端貨源增加,且在產裝置中存在故障或切換注塑現象,因此是產能釋放預期的分歧是當前推動價格波動的主要因素之一。

神華陜西榆林60萬噸烯烴及下游項目原計劃9月中旬開車,但是因供水不足和LDPE裝置設備未到齊,最早投產時間估計10月份。中煤蒙大烯烴項目預計最早開車時間為今年10月份。久泰能源烯烴項目投產時間推遲到2016年9月份。富德常州烯烴項目計劃2016年4月份投產,其下游一套20萬噸的聚丙烯裝置預計12月份建成。斯爾邦60萬噸/年MTO裝置以及下游EVA裝置計劃2016年4月份投產。可見,國內新裝置仍集中在西北地區,均為煤制烯烴裝置。

三、下游需求啟動是焦點

聚乙烯的需求相對是剛性的,下游薄膜存在明顯的周期性。8月份以后需求旺季來臨。但是目前為止下游需求遲遲沒有啟動。

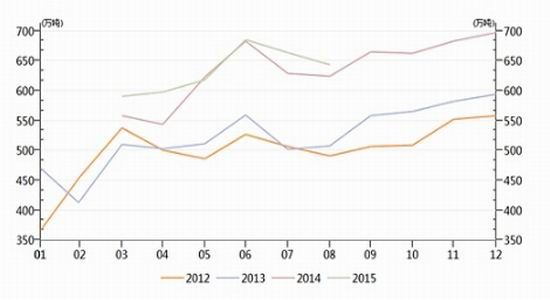

圖4:塑料制品產量

數據來源:wind、首創期貨

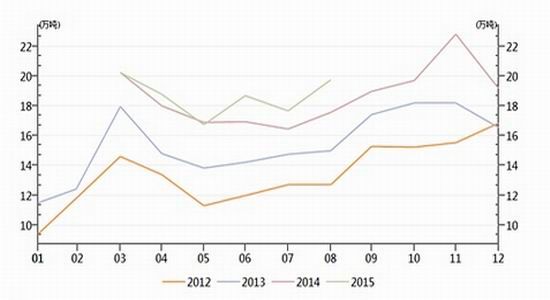

圖5:農用薄膜產量

數據來源:wind、首創期貨

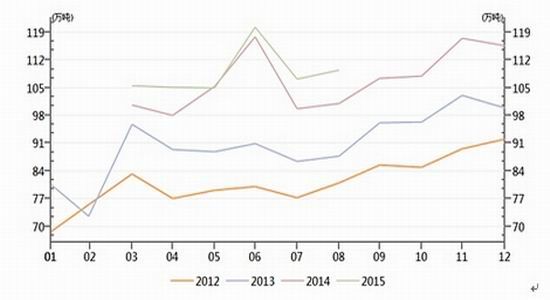

圖6:塑料薄膜產量

數據來源:wind、首創期貨

四、小結

從大氛圍來看,宏觀經濟增速下行周期下,預期需求不佳是大氛圍,在原油價格難漲的背景下,整體看空工業品是大的基調,從主力前20名持倉排名來看,空頭占優勢也是符合現狀。但從目前情況來看,現貨價格已經很低,后期又可預見的需求,因此短期有沒有多少可空的空間,因此十月塑料是震蕩氛圍。

關注8000-9000震蕩區間,區間操作,8400-8500有一定支撐,可以逢低買入,等待后續需求釋放。如果需求不及預期原油價格再度下跌,9000突破不了則可逢高空。

從LLDPE與PP價差走勢看,10月13日最高達到1303,也可通過空聚乙烯買入聚丙烯做價差收斂。

首創期貨 吳菁琛

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。