�����������r(ji��)��S�ֵ�λ���A(y��)Ӌ(j��)��(gu��)��(n��i)�a(ch��n)�����^�m(x��)�s�p���Ͳ�����؛�ļ����ϻؚw���š��������� ���M(j��n)�뵭�������ќp�a(ch��n)�A(y��)�ڌ�(du��)���Ƀr(ji��)���y���������ϸ��S�����Ј�(ch��ng)��ʎ�����������M(j��n)���� ���������������һ����(gu��)��(n��i)����Ҳ�y���^�m(x��)���L(zh��ng)�Ŀ��g����(k��)�扺�������y�⡣

������һ���� 2015 ���������Ј�(ch��ng)���

����һ���������؛ ������

����(һ) ICE �Ͳ�����؛������

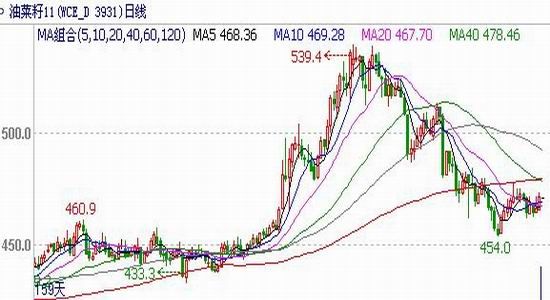

����2015 �������ȣ� ICE ���µļ��ô���Ხ��Ʒ�������Ͳ�����؛�ʬF(xi��n)��ʎ�����߄�(sh��)�� 7 �³��� ���� 11 �ºϼs䛵� 539.4 ��Ԫ / ���ĸ��c(di��n)֮���S������؛���m(x��)���䡣 9 �³����ڃr(ji��)���������� �ȴ���ϝqǰ������ƽ�_(t��i)���زū@��֧��ֹ����(w��n)��Ŀǰԓ�ϼs�ڃr(ji��)�яĵ�λС���������� 60 �վ� ���ѳ����ΑB(t��i)���Ϸ�������С��

����( ICE �Ͳ��� 11 �ºϼs�� K ���D)

����(��)��(gu��)��(n��i)����� ��؛������

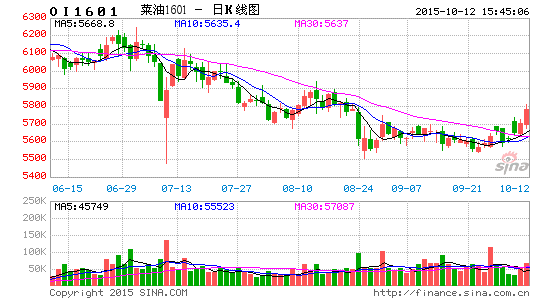

����2015 �������ȣ�������λ�������Ͳ�����؛�џo(w��)���^�m(x��)��̽�����w�S�� 4000 Ԫ / ���·���λ�� ʎ�����߄�(sh��)������ϵ�y(t��ng)��u�۔n������Ŀǰ���� ���ѽ����ѻ����Y(ji��)�����Ͳ����� ؛����Ҳ�������� �� 7 �£������� 1607 �ϼs�r(ji��)���� 4000 Ԫ / ���Ϸ��\(y��n)�С��A(y��)Ӌ(j��)�ļ����Ͳ�����؛�Ј�(ch��ng)���^����š�

����(�����Ͳ�����؛ ���Aָ��(sh��)�� K ���D)

���������Ȳ�����؛���w�ʬF(xi��n)�_�����߄�(sh��)���L(zh��ng)�� �Ͽ��t�ԾS�ֵ�λ��^(q��)�g��ʎ ��֡�����ָ��(sh��)�� ������ 2360 Ԫ / �����·�֧�� 2000 Ԫ / ������ʎ���ľ������ƣ�������̽ 2000 Ԫ / ���P(gu��n)�ګ@֧�Σ� 60 �վ����S��ˮƽ���졣

����(���ݲ�����؛�� �Aָ��(sh��)�� K ���D)

�������ݲ�����؛�߄�(sh��)�c���ô��Ͳ�����؛�߄�(sh��)��ƣ��� 7 �³��ĸ��c(di��n)���m(x��)��������( 7 �� 10 ��ǰ ��Ĵ���س�������߅�P(p��n)��ֻ���wӰ푣���٘��)���IJ���ָ��(sh��)�� K ����(l��i)������݆������ 20 �վ� ������Ҫ���������m(x��)���^�ã�����ϵ�y(t��ng)�ʿ��^���У���u��б�·����졣����ָ��(sh��)������ 5550 Ԫ / ����������֧�Σ��ڃr(ji��)���ڠ�(zh��ng)�Z������(sh��)څ����

����(������؛���Aָ ��(sh��)�� K ���D)

����(��)��(gu��)��(n��i)����� ��؛�������}(c��ng)����r���

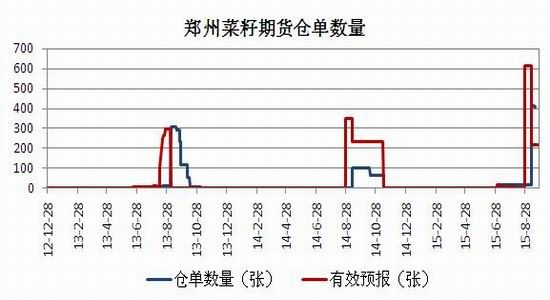

�����Ͳ�����؛�S�������������ӣ�����}(c��ng)��Ҳ�_(k��i)ʼ���@�������L(zh��ng)�����ڵĂ}(c��ng)����Ч�A(y��)��(b��o)��(chu��ng)��ԓ��؛Ʒ�N�¸ߣ���(sh��)�Hע��(c��)�Ă}(c��ng)����Ҳ䛵ý������(l��i)�����ֵ��

����(�����Ͳ�����؛ �}(c��ng)�Δ�(sh��)��׃���D)

�������������ȵĂ}(c��ng)�Δ�(sh��)���^������ĩ���������������w̎���^��ˮƽ�����ڃr(ji��)�ߵͺ��Nˮ�F(xi��n)؛�r(ji��)������I(y��)������齵�͡�

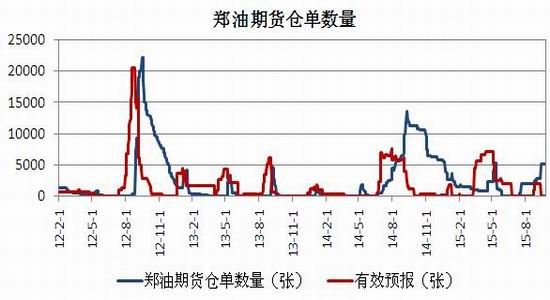

����(���ݲ�����؛�}(c��ng) �Δ�(sh��)��׃���D)

�������͂}(c��ng)���� 5 �·��_(k��i)ʼ�s�p���������ԾS���^��ˮƽ����(d��ng)���@��Ҫ������؛���ºϼs�r(ji��)����m(x��)�N ˮ�\(y��n)�У����F(xi��n)؛�r(ji��)������(du��)ƽ��(w��n)�������˽�����顣�A(y��)Ӌ(j��)���ڲ��͂}(c��ng)�Ε��r(sh��)����(hu��)�o�P(p��n)�控��(l��i)������

����(������؛�}(c��ng)�Δ�(sh��) ��׃���D)

���������F(xi��n)؛����� �

���������¼��Ͳ����ѻ������սY(ji��)�����������Ͳ��уr(ji��)����؛Դ�p��Ӱ�����������ȫʡ���уr(ji��)���^ǰ��С�������������^ȥ��ͬ�ڴ���µ��s 30% ��

�������������a(ch��n)�^(q��)�������Ƀr(ji��)��S�� 2200 Ԫ / ���·�����(sh��)����(d��ng)����������ֵˮ�a(ch��n)�B(y��ng)ֳ���������������ڶ�������Լ�����ƫ��ˮ�a(ch��n)�ИI(y��)��������ص�Ӱ푣���������ƣܛ������Ƀr(ji��)�������� �������̓r(ji��)��ȥ�� 9 ������ 6000 Ԫ / ���������_(k��i)ʼֹ����ʎ�������λС������(d��ng)��֣������� ���̓r(ji��)���^�m(x��)���m(x��)ԓС����ʎ�߄�(sh��)�����ăr(ji��)��H�ஔ(d��ng)�� 2006 �����ڲ��ʹ���ϝqǰ�ăr(ji��)��ˮƽ�� Ŀǰ�¼�С���b���������кã�����(du��)��(k��)������� ���ޣ��M���ؙ�������߅�P(p��n)��� ��(ji��n)ͦ��(du��)���̓r(ji��)���� һ��֧�Σ������̓r(ji��)�����еĉ������ء�

����(�������ɺͲ��� �r(ji��)���߄�(sh��)�D ��(sh��)��(j��)��(l��i)Դ���f(w��n)��(sh��)��(j��))

�����ڶ����� 2015 ���ļ�������չ������

����һ����ҪӰ��� �ط���

����(һ)���������

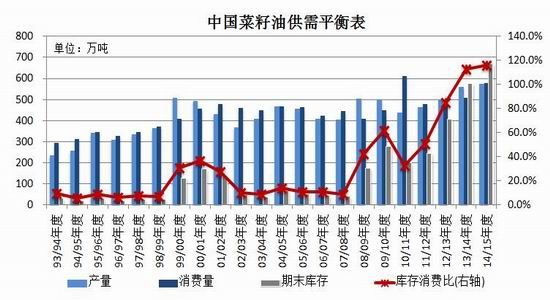

����1 ��ȫ���Ͳ��ќp �a(ch��n)�A(y��)�ڌ�(du��)�Ͳ��уr(ji��)��Ӱ푻�̫��

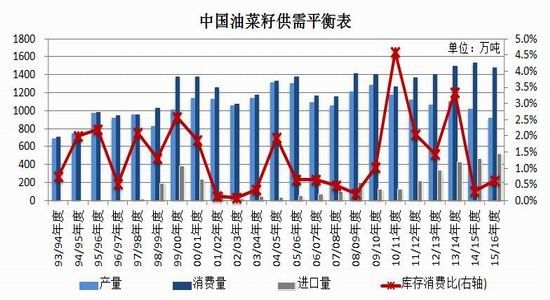

������(gu��)�h ���� �ИI(y��) ������ ���� ���� ��һ �ڵ��� ��(b��o)�� ��ʾ �� 2015/16 ���ȫ ���� ���� �a(ch��n)���A(y��) Ӌ(j��)�� 6400 �f(w��n)�������������A(y��)�y(c��)�� 6580 �f(w��n)����Ҳ�h(yu��n)�h(yu��n)��������� 6900 �f(w��n)�������У��������A(y��)Ӌ(j��) 2015/16 ��ȚW�� 28 ��(gu��)�Ͳ��Ѯa(ch��n)���� 2150 �f(w��n)�������������A(y��)�y(c��)�� 2200 �f(w��n)��������� 2440 �f(w��n)���� ���錦(du��)�ȣ�����(gu��)��{����֪��˽�˷����C(j��)��(g��u) Informa ��(j��ng)��(j��)��˾( Informa Economics )�l(f��)���� 8 �·ݹ����A(y��)�y(c��)��(sh��)��(j��)�@ʾ�� 2015/16 ���ȫ���Ͳ��Ѯa(ch��n)���A(y��)Ӌ(j��)�� 6480 �f(w��n)�������������A(y��)�y(c��)�� 6580 �f(w��n) ����Ҳ��������� 7170 �f(w��n)����

���������҇�(gu��)�Ͳ����M(j��n)����Ҫ��(l��i)Դ�ؼ��ô��棬�M��ͬ�Ӝp�a(ch��n)�����p�a(ch��n) �ij̶Ȼ����Ј�(ch��ng)�A(y��)���� �ӱ��^����(j��)���ô�y(t��ng)Ӌ(j��)�ְl(f��)��һ�ݻ���ģ�͵Įa(ch��n)���A(y��)����(b��o)�棬�A(y��)Ӌ(j��) 2015 ����ô��Ͳ��Ѯa(ch��n)���� 1440 �f(w��n)�������� 8 �·݈�(b��o)���A(y��)�y(c��)�� 1330 �f(w��n)�������DZ� 2014 ��a(ch��n)����Ȼ�p�� 11.6% ��ͬ�ӵģ�ԓ�C(j��)��(g��u)�Q�� ���� 2015 �� 7 �� 31 �գ����ô��Ͳ��ю�(k��)��� 232.2 �f(w��n)����������ͬ�ڜp�� 23% �����Ǹ����Ј�(ch��ng)�A(y��) �ڵ� 100 �� 170 �f(w��n)�����@Ҳ�Ǽ��ô��Ͳ�����؛��������������һ��(g��)���ء�

����ȫ���Ͳ��ќp�a(ch��n)����Ҫԭ�����Ͳ��ѷNֲ��(j��ng)��(j��)Ч��ͣ������r(n��ng)���D(zhu��n)�� �Nֲ�������ʹ�Ͳ��� ���N��e����»������⣬���ԭ��Ҳʹ���ٵ� �^(q��)���Ͳ��цήa(ch��n)�»������Ͳ��� ����(du��)�ڶ���ԣ� ��(sh��)�����ޣ���r(ji��)���������ήa(ch��n)Ʒ���ͺͲ��ɵăr(ji��) �������P(gu��n)��a(ch��n)Ʒ������� ��(qi��ng)���y�Ъ�(d��)������ �q���顣������ֲ�������Ј�(ch��ng)������Ҫ�a(ch��n)Ʒ���� ���Įa(ch��n)���o(w��)�������ӵģ������a(ch��n) ��Ӱ�Ҫ�����Ͳ� �ќp�a(ch��n)��Ӱ푡�

����2. ��(gu��)�a(ch��n)���Ѯa(ch��n) ���s�p����(du��)�M(j��n)������Ȍ�����

��������(j��)����˰l(f��)���� 9 �¹����(b��o)���@ʾ���A(y��)Ӌ(j��) 2014/15 ��Ȳ��Ѯa(ch��n)�� 1020 �f(w��n)�����^ 2013/14 ��� �½� 80 �f(w��n)�����A(y��)Ӌ(j��) 2015/16 ��ȇ�(gu��)��(n��i)���Ѯa(ch��n)���»��� 920 �f(w��n)�����^ 2014/15 ����»� 100 �f(w��n)������ ��(gu��)��(n��i)��Ҫ�a(ch��n)�^(q��)���ѷNֲ��e�½������_(d��)�� 5-10% �� С���NֲЧ����ڲ��ѣ��҄� ��(d��ng)���ɱ�����M(j��n)һ ��ʹ�r(n��ng)���D(zhu��n)��Nֲ�C(j��)е���̶ȸ����ù����ٵ�Ʒ�N��

����(��(gu��)��(n��i)�Ͳ��ѹ��� ƽ��� ��(sh��)��(j��)��(l��i)Դ������˔�(sh��)��(j��))

����2014 �� 6 ���� 2015 �� 5 �£��҇�(gu��)��Ӌ(j��)�M(j��n)���Ͳ��� 444.9 �f(w��n)��������һ���ͬ�������� 3.09% �� �� 7 �·ݣ��҇�(gu��)�����M(j��n)������ 19.62 �f(w��n)����ͬ�Ȝp���� 53.91% �����(gu��)��(n��i)���щ�ե����(r��n)���ѡ���(gu��)�a(ch��n)�� ���A(y��)Ӌ(j��)�����F(xi��n)�^�߷��ȵĜp�a(ch��n)����Ҫ�M(j��n)�ڲ����a(b��)��ȱ�ڡ�չ�� 2015/16 ��ȇ�(gu��)��(n��i)�����M(j��n)�������_(d��)�� 520 �f(w��n)�� ���ل�(chu��ng)�vʷ�¸ߡ�

����(�����Ͳ����c�M(j��n) ���Ͳ��уr(ji��)���߄�(sh��)�D ��(sh��)��(j��)��(l��i)Դ���f(w��n) ��(sh��)��(j��))

����3. ���ɳЉ����� ���y�߳���(d��)���ϝq����

���������c����������Ҫ�ĵ������ϣ������ һ������ԡ�����(j��)������(j��ng)�(y��n)�� ���Ƀr(ji��)����ڶ��� �r(ji��)�� 800-1000 Ԫ / ��(�����ɱ�ֵ���� 1.4 )�r(sh��)�����ɲž߂�ȃr(ji��)��(y��u)��(sh��)�� 6 ����Ѯ֮ǰ������� ˮ�a(ch��n)������؛��������Ƀr(ji��)���߄�(sh��)��(qi��ng)�ڶ��ɣ����߃r(ji��)���ֵ�s�p�� 1.14 �ĵ�λ�����������ƣ ܛ�ĬF(xi��n)������Ƀr(ji��)��ؚw���ԣ����߃r(ji��)���ֵ���ٻ����� 1.4 �����ĸ�λ�����ќp�a(ch��n)�����S�a(ch��n)�� �A(y��)�������˶��߃r(ji��)���^�m(x��)�߸ߵĿ��g���A(y��)Ӌ(j��)���ж��߃r(ji��)�ȴ֕r(sh��)�g���\(y��n)���� 1.4 �·���������� ���в��ɵ����ӱ�����

����(��(gu��)��(n��i)���ɺͲ��� �F(xi��n)؛�r(ji��)���ֵ�߄�(sh��)�D ��(sh��)��(j��)��(l��i)Դ���f(w��n) ��(sh��)��(j��))

����4 ����(gu��)��(n��i)���͎�(k��)�� ���������y��

�����������(gu��)��(n��i)���ͮa(ch��n)��λ�� 500 �f(w��n)���Ϸ�����(d��ng)�����w����ƽ��(w��n)�� 2014/15 ��Ȳ��ͮa(ch��n)���A(y��)Ӌ(j��)�� 522 �f(w��n)���� 2015/16 ��Ȳ��ͮa(ch��n)���A(y��)Ӌ(j��)��С�����L(zh��ng)�� 542 �f(w��n)�� ����(d��ng)ǰ�����c�������ؙ��̓r(ji��)���^�ͣ��� ���ڲ������M(f��i)�����ӣ����� �_(k��i)ʼ�Z�ش�ǰ��������֬ռ��(j��)���Ј�(ch��ng)���~�� �����ڇ�(gu��)��(n��i)��������� һ�����M(f��i)���ӵķ������ޣ���(du��)�r(ji��)���y���γ�����������

����2014/15 ��Ȳ������M(f��i)���A(y��)Ӌ(j��)�_(d��)�� 560 �f(w��n)�����A(y��)Ӌ(j��) 2015/16 ��Ȳ������M(f��i)��Ȼ�������L(zh��ng)���������M(f��i)����?q��)����?600 �f(w��n)����

����2014/15 ��ȇ�(gu��)��(n��i)���͎�(k��)���A(y��)Ӌ(j��)�_(d��) 430.7 �f(w��n)������(k��)�����M(f��i)�Ȟ� 76.8% �� 2015/16 ��ȇ�(gu��)��(n��i)���͎�(k��) ���A(y��)Ӌ(j��)�� 473 �f(w��n)������(k��)�����M(f��i)�Ȟ� 78.8% ����(k��)�漰��(k��)�����M(f��i)�Ⱦ��^֮ǰ�A(y��)�y(c��)�������{(di��o)����Ҫ������ 2015 ���(gu��)�Ҍ�(du��)�����Ј�(ch��ng)�������У��Ϝp�ٲ������(gu��)��(ch��)��(k��)������룻ͬ�r(sh��)�M(j��n)�ڲ��щ�ե����(r��n)�s�p���M(j��n) ������(du��)��(gu��)��(n��i)�p�a(ch��n)ȱ�ڵ��a(b��)�������(du��)���ޣ��Ķ��p�ٲ��ͽY(ji��)�ࡣ

����(��(gu��)��(n��i)���������� ƽ�������(sh��)��(j��)��(l��i)Դ������˔�(sh��)��(j��))

����(��)��߅�P(p��n)�� �ԳʬF(xi��n)ƫ���A(y��)��

��������(gu��)�r(n��ng)�I(y��)���l(f��)���� 9 �·ݹ����(b��o)���A(y��)Ӌ(j��) 2015/16 �������(gu��)�a(ch��n)���A(y��)Ӌ(j��)�� 39.4 �|��ʽ�����Ը� �� 8 �·ݵ��A(y��)�y(c��)ֵ�����DZ�ȥ����Ȼ���� 1% ������ 9 �� 1 �յ������r������(gu��)�ήa(ch��n)ƽ�����_(d��)�� ÿӢ�� 47.1 ��ʽ�����������A(y��)�y(c��)ֵ�{(di��o)�� 0.2 ��ʽ�� / Ӣ�������DZ�ȥ����� 0.7 ��ʽ�� / Ӣ�����ի@ ��e���_(d��)����(chu��ng)�o(j��)䛵� 8350 �f(w��n)Ӣ�����������A(y��)�y(c��)ֵ��ƽ���� 2014 ������˲��� 1% ���ɴ˿�֪������ �S�a(ch��n)�׳ɶ��֡����⣬�����������ڰ����ׁ��� ��؛���Hֵ�����^��(du��)�����r(n��ng) ������ڃ�(y��u)��(sh��)�Ў� ������һ���̶��Ϗ�(qi��ng)����ȫ��r(ji��)���ߵ͵��A(y��)�ڡ�

�����ĺ��^��(j��ng)��(j��)�Ƕȁ�(l��i)������Ԫ��Ϣ�������t��ʹ �ü�Ϣ�A(y��)�ڲ���̼��˂���(du��)δ ��(l��i)������Ʒ�ı��^ ��w������ 9 ����Ѯ��(li��n)��(ch��)����������Ϣ֮��ȫ����Ʒָ��(sh��)���f������С����У�ԭ����؛���� ����؛���c������Ј�(ch��ng)���P(gu��n)(li��n)����P(p��n)�Ј�(ch��ng)����� �ߵ͡�����߅�P(p��n)���ձ�ƫ�յ��� ���£���(gu��)��(n��i)����� �Ј�(ch��ng)�y���S֮����(sh��)�\(y��n)�С�

�������������Y�������

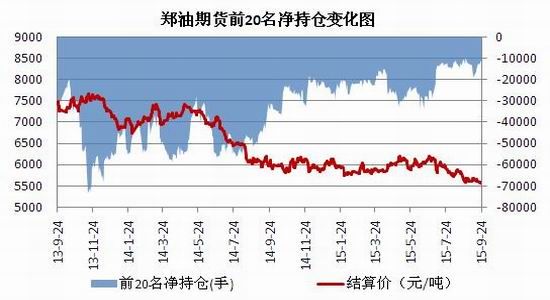

����2015 ���ϰ��꣬���ݲ�����؛ǰ 20 �����ւ}(c��ng)���ԃ��ճւ}(c��ng)�������҃��ճւ}(c��ng)��һ�Ȅ�(chu��ng)���ϼs �¸ߡ������S���ڃr(ji��)��(chu��ng)���µͣ��շ����ܲ��ֵ� ��ጷţ����ճւ}(c��ng)�������s�p�� �����^�����δ�� ׃����ʾ�ڃr(ji��)����������Ȼ�^���ų��M(j��n)һ����̽���L(f��ng)�U(xi��n)��

����(���ݲ�����؛ǰ 20 �����ւ}(c��ng)��׃���D)

�������ͷ��棬ǰ 20 �����ւ}(c��ng)���m���m(x��)���F(xi��n)����ճւ}(c��ng)�������w���������^ȥ��ͬ�����˴���Ŀs �p�����������ڃr(ji��)��λ�ǻ����^(gu��)���У������շ� ��������u�õ�ጷţ������Y�� ������Ը�Ѵ��s �p����ʾ�·����g�������ޣ������ڃr(ji��)����(w��n)��

����(������؛ǰ 20 �����ւ}(c��ng)��׃���D)

��������������ڃr(ji��)�߄�(sh��)���g(sh��)����

�������� 1601 �ϼs���w�S�ֵ�λ��^(q��)�g��ʎ���飬�Ϸ�����λ 2360 Ԫ / �����·�֧��λ 1950 Ԫ /�������ж��ھ���������(f��)���� 60 �վ�����ˮƽ������������ھ���ϵ�y(t��ng)��ƫ�ո�֣� MACD ָ��(bi��o)Ҳ �ٶ��\(y��n)���������ȵĵ�λˮƽ���^�m(x��)���(y��n)��ʎ�^(q��)�g����֧�Ρ�

����(���ݲ�����؛�� �Aָ��(sh��)�� K ���D)

����������؛��δ�߳� 2012 ���ԁ�(l��i)���L(zh��ng)���������飬����ϵ�y(t��ng)�^�m(x��)��б�·����죬�ڃr(ji��)���B��̽�� ��֧�Ρ������Aָ��(sh��)��(l��i)��������ָ��(sh��)������ 5500 Ԫ / ���Ϸ����r(sh��)�@��֧�Σ� MACD ָ��(bi��o)Ҳ�ĵ�λС�� �����������з����������Ј�(ch��ng)�ځ�(l��i)����������؛��δ�@��ֹ����(w��n)����̖(h��o)�� MACD ָ��(bi��o)���x��ֵ ˮƽҲ߀���^��ľ��x�������p�Եײ���

����(������؛���Aָ ��(sh��)�� K ���D)

�����ġ� 2015 ���ļ��Ȳ�����Ј�(ch��ng)չ��

�����R��(ch��)����ȡ�����Ƅ�(d��ng)���Ͳ��уr(ji��)����Ј�(ch��ng)���� Ҳ���Ͳ��уr(ji��)�����������M(j��n) ���Ͳ��уr(ji��)��IJ� ��(d��ng)�^(q��)�g����(gu��)��(n��i)����M�ܜp�a(ch��n)�A(y��)�ڏ�(qi��ng)�ң����Ј�(ch��ng)�^����w�^�⣬�Ͳ�����؛�Ј�(ch��ng)�Բ����S����(gu��)�ⷽ�棬 �p�a(ch��n)�A(y��)��Ҳδ��֧���Ͳ�����؛�Ј�(ch��ng)���m(x��)���У� ͬ���ܵ�ȫ��r(ji��)���ߵ͵��� �ۡ��A(y��)Ӌ(j��)�ļ����� ���Ͳ�����؛�Գ��Ş������\(y��n)�Ѕ^(q��)�g�A(y��)Ӌ(j��)�� 4000-4300 Ԫ / ����

���������ɷ��棬ˮ�a(ch��n)������(du��)���Ƀr(ji��)�������Ч�� ���ˡ�Ŀǰ���Ƀr(ji��)����δ�@�F(xi��n) �ȃr(ji��)��(y��u)��(sh��)�������� �Dռ���Ј�(ch��ng)���~�y���Տ�(f��)��ͬ�r(sh��)���ļ���ˮ�a(ch��n)�B(y��ng)ֳ�_(k��i)ʼ��u�M(j��n)�뵭�������� 1601 �ϼs��(du��)��(y��ng)�Ľ����� �ݲ��Ƀr(ji��)��ƣܛ��������h��(du��)���� 1601 �ϼs�S��ƫ��˼·��(du��)���������C(j��)��(hu��)���������h(yu��n)�� 1605 �ϼs �ϡ�

�����������L(zh��ng)�����е�̽���^(gu��)�����L(zh��ng)�����^֮�£� �ؙ��ͺͶ����D(zhu��n)��(qi��ng)�߄�(sh��)������ �@����߅�P(p��n)��Ļ� ��Ҳ����(du��)��������һ��֧�Ρ������]����(gu��)��(n��i)���� ��(k��)��Ӹ߲��£����͒���(ch��)���g�� ����(du��)���ޣ�����(ch��)�� �����nj�(du��)���̓r(ji��)���L(zh��ng)�ډ��Ƶ���Ҫ���أ��^�m(x��)�� �Ʋ��ͷ����Ŀ��g���ļ��Ȳ��� ����؛�ϸ��S���� ��֬��؛�ȳʬF(xi��n)�����߄�(sh��)�����]��Ŀǰ���̓r(ji��)�� ��(ji��n)ͦ������Ҳ�Dz��͵����M(f��i)���� �������c(di��n)�P(gu��n)ע���� 1601 �ϼs�� 1605 �ϼs 6000 Ԫ / ������(sh��)�P(gu��n)�ډ�����r���P(gu��n)ע����˥�ߺ�Ē��ՙC(j��)��(hu��)��

�������_(d��)��؛�о�Ժ

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- �����N�D�YƷ�����D�N�N

- ��(qu��n)���w��ِ�£������w��

- �俼����Ч�ʣ���ؐ���~

- ���M(f��i)�ϾW(w��ng)������wifi����

- ������?f��n)�������Ȼ���?

- ̽�����������z���Č���

- Ԏ����(sh��)�֣����x������(sh��)��

- Ű���Α��b��ð�U(xi��n)

- ǰ���Ļ����裺����؈��

- �Ƅ�(d��ng)��x������xС�f(shu��)

- ӆ�C(j��)Ʊ���p50������ܼ�

- �֙C(j��)�����͎������ڼ�

- �����������܉���w��

- ̓�c��(sh��)���������������

- �֣���(gu��)����ğ�Ѫ�����

- �ݣ����^���ִ�֫F����

- ��������(l��i)�ж��Є�(d��ng)

- 2013��һԪ��(��i)���͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013��(��i)�Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��(sh��)Ư�����(xi��ng)Ŀ

- ������܇(ch��)�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ������潛(j��ng)��Ψ�Ҫ�(d��)��Y��

- ����(m��ng)���������ΰ桷�������x��

- �����H��(zh��n)�ס����˸�(j��)�ؙ�(qu��n)�Y��

- ����(w��n)�������(sh��)���T����Y��

- ����ٻŮ�Ļ꡷�����ؙ�(qu��n)�Y��

- ����Ѫ���桷15���ꌣ�^(q��)�Y��

- ����Ԓ����2���˚�y(c��)�Y��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ф��������ؙ�(qu��n)���@�Y��

- �����EMU�� ���˪�(d��)�ҶY��

- �����T(m��n)���������˶��ƶY��

- �������T�����Μy(c��)ԇ�a

- ��ɫ��������ֿ�

- �����Α����ֿ�

- ��(d��ng)����Α����ֿ�

- ������Α����ֿ�

- [ؔ(c��i)��(j��ng)]���������ԃ

- [ؔ(c��i)��(j��ng)]��ؔ(c��i)Ӌ(j��)����

- [�Ƽ�]��(sh��)�a�a(ch��n)Ʒ��(k��)

- [ҕ�l]���Ӱҕ��Ƭ

- [����]��(gu��)��(n��i)�⾰�c(di��n)��ԃ

- [����]������(sh��)�ù��ߎ�(k��)

- [��܇(ch��)]܇(ch��)�Ͳ�ԃ

- [Ů��]���yƷ�a(ch��n)Ʒ��(k��)

- [����]�����\(y��n)��(sh��)��ԃ

- [�ʘ�(l��)]ӰӍ��ԃ

- [�ʘ�(l��)]�ҕ��(ji��)Ŀ��

- [����]��W(xu��)ԺУ��ԃ