一、PE裝置開工高位,國內供給穩(wěn)定

8月上旬PE意外檢修裝置增多,但下旬多數裝置重啟,使得市場階段性供應收緊,PE價格維持震蕩。但隨著9月上旬PE裝置重啟力度進一步加大,市場供應趨于穩(wěn)定并對價格構成壓力。當前,國內除了所有線性裝置全部開工之外,經常在線性與低壓之間切換的全密度裝置中,僅有寧夏寶豐一套裝置生產低壓,其余均產線性,這意味著線性開工處于絕對高位,市場供應壓力加大,石化后市面臨避免堆庫存的壓力。

圖表1:石化LLDPE開工率

數據來源:廣州期貨

具體來看,前期短期或臨時性檢修裝置自8月下半月以來陸續(xù)復產。大慶石化線性9月6日恢復開車;福建聯(lián)合全密度二線7月30日,一線8月10停車,8月17日均開車;茂名石化8月1日按計劃停車,8月16日下午開車;齊魯石化線性8月10日停車,8月18日開車;沈陽化工8月11日停車小修,9月7號出產品;揚子石化線性8月25日停車,9月1日恢復開車;蒲城清潔能源全密度8月25日起停車一周,9月7日下午開車。9月上旬前期檢修裝置基本都已重啟,拖累市場走勢。

從PE裝置角度來看,近期檢修裝置的數量也較少。蘭州石化老全密度裝置長期處于檢修狀態(tài),已無法對行情產生影響。其余三套低壓裝置涉及產能也不多,且多為短期或臨時性檢修。由此可見,近期裝置檢修對PE市場價格支撐力度十分有限。

圖表2:國內PE裝置近期檢修情況

| 石化名稱 | 生產裝置 | 產能 | 安排計劃 |

| 蘭州石化 | 老全密度裝置 | 6 | 2013年5月18日停車檢修 |

| 大慶石化 | HDPE裝置C線 | 10 | 14日臨時停車 |

| 撫順石化 | 老低壓裝置 | 14 | 按計劃15日停車檢修,計劃15天 |

| 武漢乙烯 | HDPE裝置 | 30 | 9月15日停車,計劃5天 |

數據來源:卓創(chuàng)資訊

二、國際油價處于低位,塑料廠家利潤高企

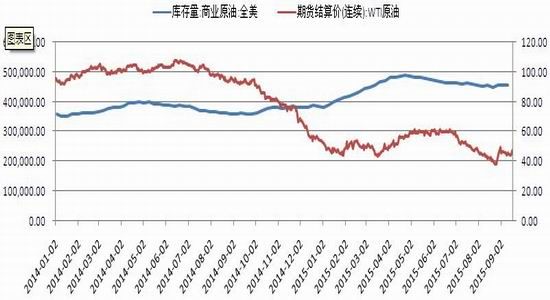

國際油價下半年再度出現(xiàn)一輪下跌,目前處于低位。WTI油價6月下旬至8月下旬累計跌幅達32%, Brent油價6月底至8月中旬累計跌幅達24%,均達到近六年半以來的新低。在當前全球供應過剩加劇的背景下,未來一、兩個月北美煉廠將進入傳統(tǒng)檢修期,原油進入階段性需求淡季,屆時供需失衡的局面或將進一步加劇。此外,年底伊朗制裁解除后,其恢復原油開采及出口的態(tài)度也頗為積極,屆時將成為市場供應過剩加劇的重要隱患,當前這一預期也將在未來一段時間內對油價反彈構成制約因素。整體而言,原油供需面總體依然疲弱,供需過剩的局面難有大的改觀,同時美國消費旺季的結束及庫存的回升對油價形成利空,近期油價仍然缺乏上漲動力,預計未來一個月維持低位的可能性依然較大。

圖表3:美國原油庫存及油價

數據來源:Wind

亞洲石腦油和乙烯單體自8月起也開始下跌。8月以來,亞洲乙烯供應充裕,原油持續(xù)下挫,下游衍生品報價疲軟,乙烯持續(xù)承壓。臨近月末,市場供求壓力不減,加之下游走勢不佳,乙烯不斷探底。9月份下游化工行業(yè)雖已進入傳統(tǒng)原料備貨期,但今年旺季不旺的局面致使需求回升較以往有所推遲,近期石腦油和乙烯單體行情預計仍以弱勢為主。

圖表4:石腦油和乙烯價格走勢

數據來源:Wind

上游原油價格處于低位,且石腦油和乙烯單體價格持續(xù)疲軟,石化企業(yè)塑料利潤較前期有所擴大,廠家維持高開工動力強,料后市主動檢修行為不多,不利市場價格回升。

圖表5:石化LLDPE利潤

數據來源:廣州期貨

三、農膜開工回升遲緩,需求未現(xiàn)利多驅動

受整體宏觀經濟下滑影響, 2015年農膜和塑膜1-8月產量累計同比僅增長分別為8.1%和2.7%,明顯弱于去年。8月農膜和塑膜產量環(huán)比分別增長12.1%和8.4%,回升力度相較往年并不大。

圖表6:農膜和塑膜產量同比

數據來源:Wind

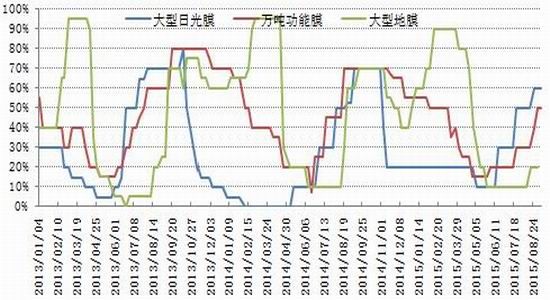

據卓創(chuàng)資訊調研,農膜行業(yè)開工繼續(xù)回升,但整體較往年遲緩。截止9月13日當周,大型日光膜開工為60%,萬噸功能膜開工為50%,大型地膜開工為50%。農膜行業(yè)已進入傳統(tǒng)旺季階段,目前農膜經銷商采購加大,廠家訂單較前期有所增加,下但需求回升速度緩慢,農膜工廠原料采購意向低,心態(tài)偏為謹慎,無集中采購。近期原油和線性期貨低位震蕩也使下游廠家信心不強,多以按需采購為主,市場成交一般。預計短期內農膜工廠對原料仍將是剛需采購,以維持訂單為主。

圖表7:農膜廠開工率

數據來源:卓創(chuàng)資訊

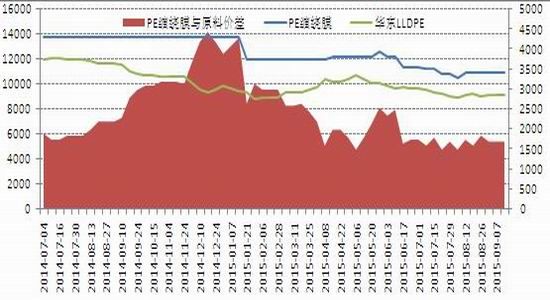

包裝膜行業(yè)同樣受制于經濟大勢,8月國內塑膜產量較去年同期增長率下滑將近一半可見一斑。國內纏繞膜價格自7月中旬開始下降,同時原料價格也有所下降,所以利潤相對穩(wěn)定。但由于今年經濟形勢整體較差,與去年同期相比,纏繞膜利潤下跌幅度較大。這也導致下游市場心態(tài)謹慎,沖淡了傳統(tǒng)旺季效應。

圖8:纏繞膜與原料價差

數據來源:廣州期貨

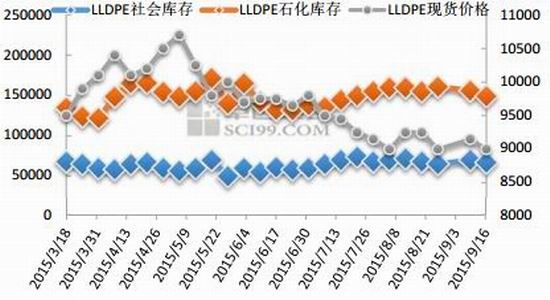

四、石化及商家在國慶假期前去庫存

由于國內石化廠維持高開工率,石化廠近期面臨堆庫壓力。本周石化各大區(qū)陸續(xù)降價促銷,使得貨源成本支撐力度減弱,商家報價跟跌。近期中油華北實行批量優(yōu)惠政策, 17日100噸可優(yōu)惠至8800元/噸。考慮到中秋以及國慶黃金周臨近,下游需求依舊無明顯改善,石化廠目前主動降價促銷以避免后期堆庫存自在情理之中。受此影響,預計短期內市場價格將維持弱勢。

圖9:石化廠去庫存

數據來源:卓創(chuàng)資訊

六、投資策略

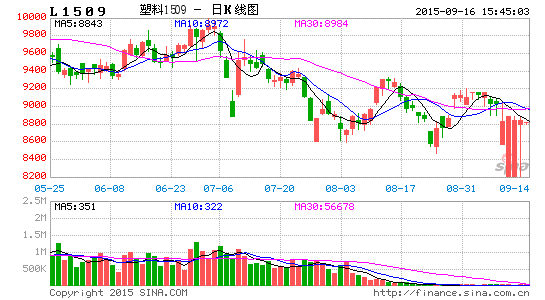

綜上所述,傳統(tǒng)旺季到來之際塑料下游表現(xiàn)依然偏弱,石化廠維持高開工率以及國際油價低位震蕩也不利于市場價格回升。預計未來半個月到1個月內連塑期價仍將維持低位寬幅震蕩格局,建議L1501在8000-8900之間高拋低吸,滾動操作。

具體操作上,考慮短期受石化降價促銷影響,加上期價技術上受制于MA60,且處于8月以來形成的震蕩區(qū)間上半部,目前可考慮短空操作。入場條件為合適的盈虧比以及期價跌破關鍵支撐位,期價回落至前期低點附近可適當減倉,若L1501有效跌破震蕩區(qū)間下沿8040一線,可轉為中線持有策略,以技術上轉勢信號出現(xiàn)為平倉時機。

該短期策略風險點在于下后期石化庫存壓力緩解后廠家可能漲價,帶動市場情緒轉趨樂觀;國際油價意外持續(xù)大幅反彈帶動下游化工品;高頻經濟數據轉好,市場信息增強,下游低位集中采購行為出現(xiàn)推動價格上漲。

一旦后市上述風險因素成為現(xiàn)實,則可考慮背靠目前震蕩平臺低位,轉為逢低做多思路。后市密切關注石化產銷動態(tài)以及量價策略、國際油價變化、下游需求回升力度及業(yè)主心態(tài)變化。

廣州期貨 陳桂東

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。