一、塑料概述

1、品種特性

聚乙烯(以下簡稱PE)是五大合成樹脂之一,其產量占世界通用樹脂總產量的40%以上,是我國合成樹脂中產能最大、進口量最多的品種。目前,我國是世界最大的PE進口國和第二大消費國。PE主要分為線型低密度聚乙烯(以下簡稱LLDPE)、低密度聚乙烯(以下簡稱LDPE)、高密度聚乙烯(以下簡稱HDPE)三大類。塑料合約交易的是LLDPE。

LLDPE產品無毒、無味、無臭,呈乳白色顆粒,主要應用領域是農膜、包裝膜、電線電纜、管材、涂層制品等。LLDPE由于具有較高的抗張強度、較好的抗穿刺和抗撕裂性能,主要用于制造薄膜。

2、產業鏈流程

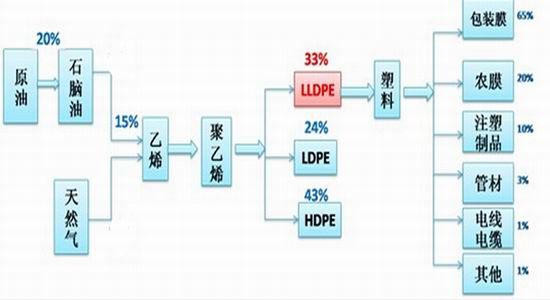

LLDPE產業鏈流程如下圖所示。

圖1-1 LLDPE產業鏈流程

LLDPE是按照“原油--石腦油--乙烯--LLDPE”的路徑進行生產的。原油作為LLDPE的初始原料,國際原油價格的變化,會直接影響LLDPE的市場價格。乙烯的產能、產量、貿易情況及亞洲地區價格等都會對LLDPE的市場價格產生直接影響。

3、產量產能

世界LLDPE產能主要集中在北美、亞洲、西歐和中東地區。其中,中東是產能增長最快的地區。分國家看,美國、沙特阿拉伯、加拿大、中國和巴西位居世界產能的前五名,五國產能之和約占世界總產能的50%。

近年來,中國 HDPE生產企業加快了裝置改造和擴建步伐,部分裝置能力已接近經濟規模水平,但產地分布不均衡。目前中國 HDPE裝置產能主要集中在東北、華北及華東地區,占全國總生產能力95%,其中華東地區有3套裝置,占總生產能力41%,華北有2套裝置,占總產能38%,兩地區均是中國HDPE主要消費市場。

二、行情回顧

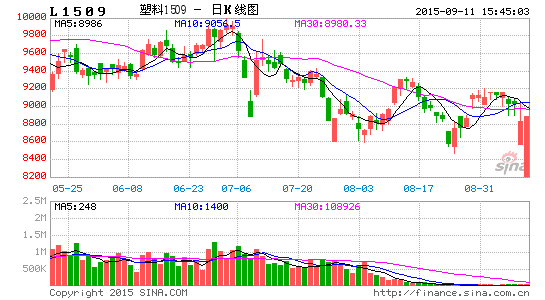

近三個月行情,塑料在6月份價格穩步上升,在7月1日達到高點9450后,進入了由三天暴跌引領的下降通道。8月初下探8290的低點,之后8月上旬伴隨中國股市企穩,突破下降通道逐步反彈。中下旬隨股市暴跌和原油價格下跌后的強力反彈,塑料價格下探8030的新低點后逐步企穩,目前短期形成底部形態。

圖2-1 塑料走勢日線圖

三、上游市場

8月下旬,美國及OPEC 石油產量接近歷史高位,美石油鉆井數上升,中國人民幣貶值2%,對經濟前景的擔憂使國際原油價格下探新低。后美國原油庫存降低,原油強力反彈18%,目前進入小幅震蕩區間。

沙特8月原油供應下降10萬桶/日,至1030萬桶/日。伊拉克8月原油供應下降9萬桶/日,至413萬桶/日。OPEC 8月原油供應下降22萬桶/日,因沙特、伊拉克和安哥拉原油供應減少。國際能源署(IEA)預計非OPEC國家石油供應將創1992年以來最大降幅。隨著原油價格逐步靠近成本區域,原油做空動力不足,中短期來看,前方低點構成原油價格強勁支撐。

圖3-1 原油走勢日線圖

四、下游需求

目前,國內宏觀經濟面臨較大下行壓力,中國8月官方制造業PMI為49.7,半年來首次跌破榮枯線。從供需面來看,市場大幅上行缺乏動力,因石化目前利潤尚可,多數維持高負荷生產,貨源供應壓力增加,而下游需求啟動緩慢。進入8月份后,棚膜銷售陸續步入旺季,經銷商采購量放大,棚膜的生產也在9~10月份達到最旺的季節。棚膜的生產一般會持續到春節。而大蒜地膜的生產在8月中旬至9月中旬開始,大約維持一個月,目前全國大蒜地膜需求量在3萬噸左右。在傳統旺季來臨之前,仍不排除部分工廠會陸續備貨,這或將在一定程度上提振疲軟的市場。

從LLDPE產量情況分析,2015年初LLDPE產量同比有較大增幅,繼續了2014年的上升態勢,盡管同比數據有所波動,但維持在較高的水平。塑料制品的產量增長趨勢更為明顯,2015年產量

持續增加的同時,同比增速也保持增長態勢。而塑料薄膜方面,盡管今年一季度產量出現小幅下滑,但隨后增速恢復。總體來看,下游行業產量增長較健康,塑料需求狀況良好。

五、技術分析

從月線和周線看,LLPDE價格處于二次探底后的筑底形態中,且第二次低點高于前期低點,具有較強的W底的形態,有較強反彈需求。日線目前初步形成頭肩底的形態且右側肩部低點高于前期左肩低點,有較強反彈需求。5、10、20日均線有抬頭向上的趨勢,關注60日均線壓制。

圖4-1 塑料走勢月線圖

圖4-2 塑料走勢周線圖

圖4-3 塑料走勢日線圖

六、交易策略

塑料周線和日線底部形態正在形成,建議采用逢低做多的思路,8450-8600附近區域建倉多單,倉位10%-20%,目標8900-9000,破位8400止損。

國都期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。