8 月份,塑料價格呈現先漲后跌再漲格局,8 月上半個月線性受超跌反彈影響,帶動現貨市場價格走強,下旬因中國股市暴跌,制造業數據不佳,經濟復蘇面臨進一步挑戰,油價持續下跌等多重利空因素打壓,塑料價格回落探底,月末因中國央行降準降息,股市反彈,油價跟漲,帶動化工品反彈,但反彈力度有限。進入 9 月份,油價或繼續低位震蕩,對塑料成本支撐有限,部分煤化工裝置投產,且市場檢修力度較弱,預計市場供應壓力仍舊較大,但農膜需求旺季啟動,有望帶動市場需求,期價重心有望上移。

一、行情回顧

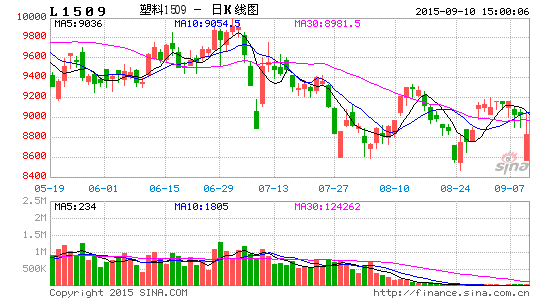

8 月份,LLDPE1601 合約維持在 8000-8900 區間寬幅震蕩,8 月上月,期價超跌反彈,從 8000附近反彈至 8900 附近高位。現貨價格跟隨上漲 100-200。8 月下旬受人民幣貶值及全球股市下跌,影響市場情緒,原油持續走低,打壓化工品市場,塑料期價再次探底走至 8000 附近。月末,中國央行降準降息,股市反彈,油價跟隨走強,塑料反彈至 8800 附近。

現貨市場方面,8 月份現貨市場價格小幅下跌,截至 8 月 28 日石化出廠價格較 7 月份小幅下跌,華東地區石化定價 9050 較 7 月份跌 50 元/噸;華北地區下調 150,報 8900,華南地區下調 50,報9050.華東地區現貨價格報 9200,較 7 月末跌 100,華北地區現貨價格報 8800,較 67 月末跌 350 元/噸,華南地區現貨價格報 9300 元/噸,較 7 月份跌 50。

二、基本面分析

1、供需矛盾持續 油價空頭局勢難以轉變

八月份以來,國際原油價格延續震蕩下行格局,截至 8 月 26 日布倫特原油持續走低至 42 美元/桶附近,美國原油價格破 40 美元/桶,走低至 37.8 附近。八月份主要受夏季駕駛高峰進入尾聲,全球經濟下行壓力較大,市場需求低迷及美國石油鉆井平臺數增加,沙特及其他產油國產量居高不下,市場供應過剩局面難以緩解,利空消息云集,油價持續下滑,空頭趨勢漸顯。八月末受中國降準降息,全球股市反彈及市場對 OPEC 將召開緊急會議應對低油價影響,油價低位反彈,后市來看,市場雖有傳聞部分國家有意組織召開 OPEC 緊急會議,但產油打過沙特尚未支持,預計召開希望不大。

伊拉克產量達到新高,美國鉆井平臺數持續增加,再加上伊朗核恢復原有出口制裁后,石油出口意愿增加,國際原油供應局面將家具。其次,美聯儲加息愈演愈烈,美元上行趨勢不變,對原油價格又是一大打壓。再次,全球經濟下行壓力較大,市場需求有限,再加上夏季全球高峰駕駛期結束,煉油廠的檢修季節到來,可想而知,全球供應過剩的局面或將加劇。

個人認為,油市行情難以出現轉機,整體仍以下行為主,即使短期出現反彈也只是短期投資者驅動而已,而非供需變化,這種反彈局面不會持續很久,油價要想扭轉空頭趨勢,商品的供需格局轉變才是其根本,但目前供應過剩局面一直持續,再加上美聯儲加息愈演愈烈,美元強勢等,預計油價將繼續維持偏弱震蕩。

乙烯方面,受低油價影響,乙烯價格跟隨走低,CFR 東南亞乙烯價格較上個月下跌近 300 美元/噸,報 806 美元/噸。CFR 東北亞乙烯價格下跌近 350 美元/噸,報 830 美元/噸。因下游開工率不高預計需求跟進不足,預計價格維持偏弱震蕩。

(二)現貨分析

3、供需博弈分析

九月份月份裝置檢修力度不大,且部分煤制烯烴投產,預計市場供應壓力逐步增加。九、十月份檢修影響產能在 77 萬噸左右,其中,中海油殼牌因其為合資企業,不歸入國內石化銷售統銷,其銷售影響區域有限,或對國內市場影響力偏小。在九、十月份神華神木 MTO 項目,中煤蒙大兩套煤化工裝置準備投產,新增加產能主要為煤制項目,所增加產能涉及高低壓線性,初步確定投產時間在九、十月份的裝置產能在 60 萬噸/年,多計劃九月投產,十月份計劃正式產品進入銷售盡管市場,預計對市場有一定的預期沖擊。

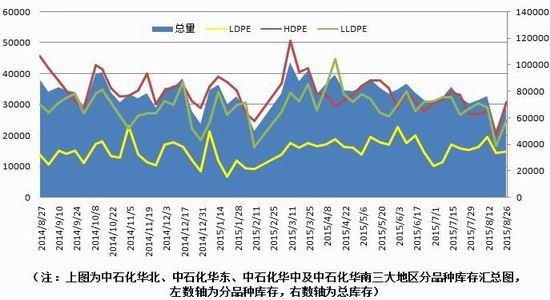

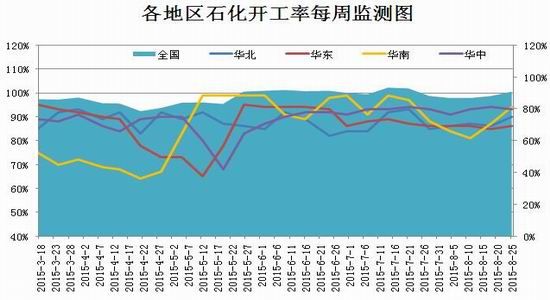

短期四大地區部分石化庫存較前期庫存增加近 2 萬噸,漲幅達 37.81%。國內前期因臨時故障停車裝置多數重啟,市場貨源供應一定程度增加,但適逢市場反彈后回調下滑,市場商家心態謹慎重現。國際原油及乙烯價格走低,致市場人市心態看過空,市場貿易商也多維持低庫存運行模式,合同戶開單積極性較低,石化庫存消耗不暢。據了解,部分停車裝置開車,四大地區平均開工率小升3%,平均開工率在 91%左右。

需求方面,九、十月份是國內傳統需求旺季,預計下游備貨積極性將有所增減。但全球經濟下行壓力較大,下游整體訂單形勢、開工率均不如往年同期,預計期價整體上行空間有限。且 9-10 月份,節假日停工放假較多,預計石化庫存將有所增加。

2015 年 7 月份塑料產量 100.9 同比去年同期(84.60)漲 20%,環比增加 19.27%。

2015 年 6 月 LLDPE 產量 45.1 萬噸,同比去年同期(38.1 萬噸)漲 18.37%。

表一:聚乙烯裝置檢修計劃

表二、煤制烯烴產能投放

4、下游需求分析

2015 年 7 月份國內的塑料制品總產量在 663.9 萬噸,較 2014 年同期(629.11 萬噸)上漲 34.79萬噸,環比減少 20.63 萬噸。塑料薄膜 7 月份總量為 107 萬噸,同比增加 7.56 萬噸,環比減少 12.98萬噸;農用薄膜 7 月份總量為 17.66 萬噸,同比增加 1.18 萬噸,環比減少 1.03 萬噸;聚乙烯下游生產工廠開工情況一般,國內 PE 下游企業需求仍然疲軟,北方農地膜企業開工率尚未大范圍開啟,北方農地膜企業開工繼續維持平均開工在 60-70%左右,市場仍以弱勢下滑為主,下游終端用戶觀望為主,剛需小單采購模式。國內其他塑料制品及包裝膜開工情況變化不大,維持在 60-70%左右。九月份預計農膜旺季的開啟預計需求將有所回升,農膜企業裝置開工率將增加。

三、總結

從基本面上看,全球經濟下行壓力較大,美聯儲加息愈演愈烈,美元維持強勢,打壓大宗商品

價格,原油供應過剩及需求不佳,價格反彈空間有限,預計維持低位震蕩,壓制化工品上行空間,對塑料成本支撐有限。部分煤化工裝置投產,且市場檢修力度較弱,預計市場供應壓力仍舊偏寬松,但農膜需求旺季啟動,下游企業開工率或有提升,帶動需求回暖,基本面多空交織,預計價格維持穩中偏強震蕩。

從技術面上看,LLDPE1601 合約 K 線呈現雙底構架,短期價格高位下行回補缺口,短線測試 8450附近的支撐,中線下方測試 8000 關口整數支撐,上方測試 9000-9200 附近壓力,預計期價重心較 8月份小幅上移。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。