����Ҫ�c(di��n)��

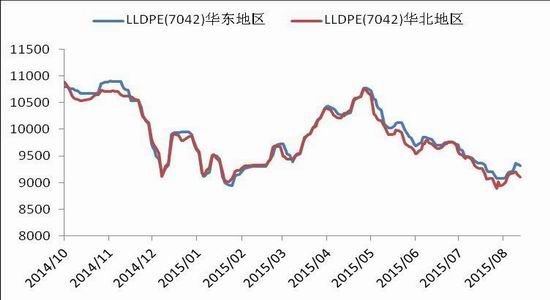

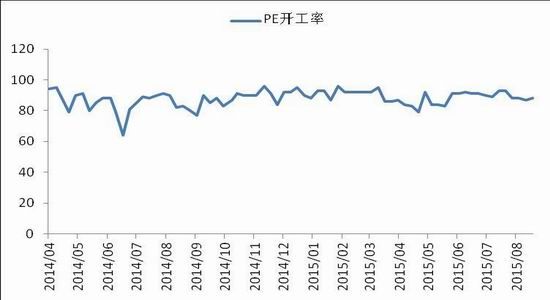

��������C���� ���� LLDPE �ؚw����(sh��)���Љ����С����� LLDPE �����ϼs 1601 ���� 8460Ԫ/�����^�����ܽY(ji��)��r(ji��)�µ� 415 Ԫ/�����µ� 4.68%���ւ}(c��ng)���棬�ܜp�� 1.7 �f(w��n)���� 43.0 �f(w��n)�֣��ɽ����p�ٵ� 439.9 �f(w��n)�֡�L1509 ���� 8865 Ԫ/�����^�����ܽY(ji��)��r(ji��)�µ� 405 Ԫ/�����µ� 4.37%���ւ}(c��ng)���棬�ܜp�� 3.5 �f(w��n)���� 3.1 �f(w��n)�֣��ɽ����p��22.1 �f(w��n)�֡�

�����F(xi��n)؛�Ј�(ch��ng)�� ��(gu��)�Hԭ�̓r(ji��)��ƫ�����ل�(chu��ng)�µ͡�ͬ�r(sh��)��؛�r(ji��)��ֹ?ji��)q�������F(xi��n)؛�r(ji��)������(sh��)�µ����Ј�(ch��ng)�ɽ�ƣܛ������δ�и��^�����ܾ�(xi��n)�������r(ji��)���� 8900-9450 Ԫ/�����ܵ� 250 Ԫ/�����ң����ܶȃr(ji��)���� 99050-10650 Ԫ/�����ܵ� 100 Ԫ/�����ң����ܶȃr(ji��)���µ����ܵ� 50-200 Ԫ/����

�����������ԣ�����(y��ng)��ԣ���Ј�(ch��ng)�^�m(x��)���̓r(ji��)������ WTI ԭ�̓r(ji��)��P(p��n)�е��� 40 ��Ԫ/Ͱ����(chu��ng) 6 ���(l��i)�µͣ���ϩ�r(ji��)��Ҳ�ӽ������λ����ϩ�N�z���b���^��m(x��)�؆����F(xi��n)؛���o�������������Ј�(ch��ng)؛Դ����(y��ng)��ԣ���F(xi��n)؛�Ј�(ch��ng)�S�ֵ��ԣ��Ј�(ch��ng)�Շ����ѡ����������r(n��ng)Ĥ������δ����(d��ng)����Ĥ�_(k��i)���ʃH���ij����ң���������������Ļ�ů��?q��)����?d��ng)�����ߏ�(qi��ng)���P(p��n)���(l��i)���������ϝq lldpe �ط�����(sh��)���� 8300 һ��(xi��n)�ܵ�֧�Ρ��C�ρ�(l��i)����������ԭ�̓r(ji��)��ƣ���������r(n��ng)Ĥ������δ����(d��ng)�������߄�(sh��)�Ԍ�ƫ�����Ն��^�m(x��)���С�

����1��������

�����D�� 1��LLDPE ������

�������� LLDPE �ؚw����(sh��)���Љ����С����� LLDPE �����ϼs 1601 ���� 8460 Ԫ/�����^�����ܽY(ji��)��r(ji��)�µ� 415Ԫ/�����µ� 4.68%���ւ}(c��ng)���棬�ܜp�� 1.7 �f(w��n)���� 43.0 �f(w��n)�֣��ɽ����p�ٵ� 439.9 �f(w��n)�֡�L1509 ���� 8865Ԫ/�����^�����ܽY(ji��)��r(ji��)�µ� 405 Ԫ/�����µ� 4.37%���ւ}(c��ng)���棬�ܜp�� 3.5 �f(w��n)���� 3.1 �f(w��n)�֣��ɽ����p�� 22.1 �f(w��n)�֡�

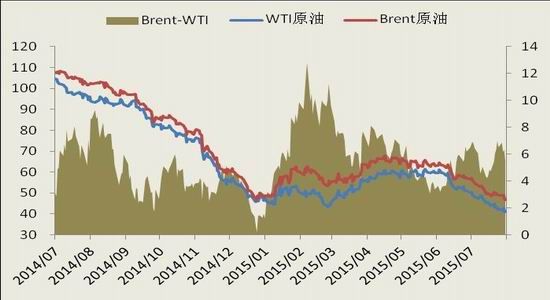

����2������ԭ���Ј�(ch��ng)��r

����ԭ����(y��ng)��ԣ�΄�(sh��)δ�ģ�����(gu��)ԭ�͎�(k��)���^�m(x��)���L(zh��ng)������?ch��)?gu��)�Hԭ�̓r(ji��)���^�m(x��)�Љ��´죬������ WTI ԭ��һ�ȵ��� 40 ��Ԫ/Ͱ���� 2009 �����Σ�C(j��)�ԁ�(l��i)�״Σ��ҿ���䛵ý� 30 ���(l��i)���L(zh��ng)�ܶ��B����������ԭ��ԭ���� 45.43 ��Ԫ/Ͱ���µ� 3.34 ��Ԫ/Ͱ������ 6.85%������(gu��) WTI ԭ��ԭ���� 40.29 ��Ԫ/Ͱ���µ� 2.45��Ԫ/Ͱ������ 5.73%����(gu��)�H�ͷ�ؐ����˹��˾������(sh��)��(j��)�@ʾ��8 �� 21 �ծ�(d��ng)����Ȼ���@��ƽ�_(t��i)��(sh��)�c���ܱ��ֲ�׃���� 211 ��(g��)������(gu��)��Դ��Ϣ��(sh��)��(j��)�@ʾ����ֹ 8 �� 14 �ծ�(d��ng)�ܣ�����(gu��)ԭ�͎�(k��)����s���͎�(k��)�����ӣ����͎�(k��)���½�������(gu��)ԭ�͎�(k��)���� 4.5621 �|Ͱ����ǰһ�����L(zh��ng) 262 �f(w��n)Ͱ������(gu��)���͎�(k��)�濂�� 2.1277 �|Ͱ����ǰһ���½� 271 �f(w��n)Ͱ������(gu��)��(k��)���^(q��)ԭ�͎�(k��)�� 5743.9 �f(w��n)Ͱ�����L(zh��ng)�� 32.6 �f(w��n)Ͱ�����͏S(ch��ng)�_(k��i)���� 95.1%����ǰһ���½� 1 ��(g��)�ٷ��c(di��n)��

�����D 2:ԭ�̓r(ji��)���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ��WIND�����������о�Ժ

����������ԭ���^�m(x��)�µ�����ϩ��������Ӱ푣����܁�����ϩ�r(ji��)���ٶ��µ����������壬CFR �|���������µ� 39.0 ��Ԫ/���� 910.0 ��Ԫ/����CFR �|�ρ������µ� 14.0 ��Ԫ/���q�� 886.0 ��Ԫ/������ϩ���w�r(ji��)���ѽ�(j��ng)��������(g��)�µĵ��c(di��n)��

�����D�� 3��ʯ�X�̓r(ji��)���߄�(sh��)

�����D�� 4����ϩ�r(ji��)���߄�(sh��)

������(sh��)��(j��)��(l��i)Դ��WIND�����������о�Ժ

����3���F(xi��n)؛����

������(gu��)�Hԭ�̓r(ji��)��ƫ�����ل�(chu��ng)�µ͡�ͬ�r(sh��)��؛�r(ji��)��ֹ?ji��)q�������F(xi��n)؛�r(ji��)������(sh��)�µ����Ј�(ch��ng)�ɽ�ƣܛ������δ�и��^�����ܾ�(xi��n)�������r(ji��)���� 8900-9450 Ԫ/�����ܵ� 250 Ԫ/�����ң����ܶȃr(ji��)���� 99050-10650 Ԫ/�����ܵ� 100 Ԫ/�����ң����ܶȃr(ji��)���µ����ܵ� 50-200 Ԫ/����

�����D�� 5��LLDPE �F(xi��n)؛�r(ji��)��

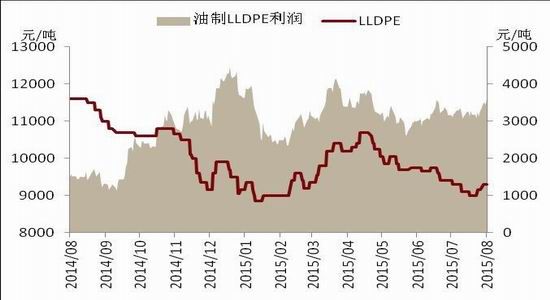

�����D�� 6��ʯ�X���� LLDPE ����(r��n)

������(sh��)��(j��)��(l��i)Դ��WIND�����������о�Ժ

����4�����ώ�(k��)����b�Ä�(d��ng)�B(t��i)

��������(j��)¡��������(sh��)��(j��)�@ʾ������ PE ���(hu��)��(k��)�濂���^�m(x��)�½����^��һ�y(t��ng)Ӌ(j��)���µ� 2.2 �f(w��n)�����ң�������6.71%����ʯ�������(l��i)��������^(q��)ʯ����(k��)����в�ͬ�̶ȵ��½��������A���^(q��)��(k��)��p��������@���Q(m��o)���̷��棬�����̼�?gu��)���������ӣ��?k��)��С�����ӡ�

�����D�� 7������ϩ��(k��)�����h(hu��n)ͬ��

�����D�� 8��PE

������(sh��)��(j��)��(l��i)Դ��WIND�����������о�Ժ

������ 2 ��(gu��)��(n��i)����ϩ�b��ͣ܇(ch��)��z����r�y(t��ng)Ӌ(j��)

������(sh��)��(j��)��(l��i)Դ��¡�ػ��������������о�Ժ

����5�� ��������

��������(y��ng)��ԣ���Ј�(ch��ng)�^�m(x��)���̓r(ji��)������ WTI ԭ�̓r(ji��)��P(p��n)�е��� 40 ��Ԫ/Ͱ����(chu��ng) 6 ���(l��i)�µͣ���ϩ�r(ji��)��Ҳ�ӽ������λ����ϩ�N�z���b���^��m(x��)�؆����F(xi��n)؛���o�������������Ј�(ch��ng)؛Դ����(y��ng)��ԣ���F(xi��n)؛�Ј�(ch��ng)�S�ֵ��ԣ��Ј�(ch��ng)�Շ����ѡ����������r(n��ng)Ĥ������δ����(d��ng)����Ĥ�_(k��i)���ʃH���ij����ң���������������Ļ�ů��?q��)����?d��ng)�����ߏ�(qi��ng)���P(p��n)���(l��i)�����ϝq lldpe �ط�����(sh��)���� 8300 һ��(xi��n)�ܵ�֧�Ρ��C�ρ�(l��i)����������ԭ�̓r(ji��)��ƣ���������r(n��ng)Ĥ������δ����(d��ng)�������߄�(sh��)��ƫ�����Ն��^�m(x��)���С�

������������ ������

�����������˾W(w��ng)���d���ij��ڂ��f������Ϣ֮Ŀ�ģ�������ζ��ٝͬ���^�c(di��n)���C��(sh��)������������(n��i)�݃H������������(g��u)��Ͷ�Y���h��Ͷ�Y�ߓ�(j��)�˲������L(f��ng)�U(xi��n)�ԓ�(d��n)��

���P(gu��n)��x

�۽�

- ���������E���������C(j��)

- �֙C(j��)�����͎������ڼ�

- �P(gu��n)ע�r(sh��)��˼�룺������

- ߅��߅ (t��ng)߅�x������Ӣ�Z(y��)

- �������СС������

- �⾀(xi��n)���i�F(tu��n)���ӳ������

- ȥ���ȵ�����ɳ���ó�

- ���ҿ��������������˽M

- ���M(f��i)�ϾW(w��ng)������wifi����

- ǧ�f(w��n)���أ����˲�Ʊ

- ���χ�(gu��)����(x��)�T�����c(di��n)�[�

- ����ȿ��(l��i)�ã�����־�

- ��̼���ȫ����Ħ��

- ̽�U(xi��n)������ޓu�L֮��

- Σ�U(xi��n)�����}��̖(h��o)�΄�(w��)

- ��Σ�C(j��)�����x����ˮ���S(ch��ng)

- ��������(l��i)�ж��Є�(d��ng)

- 2013��һԪ��(��i)���͠I(y��ng)�B(y��ng)

- 2013Ҽ������ӳ��(ji��)

- ˮ�����Ї�(gu��)����ƽ�_(t��i)

- ����Ͱ���V���ِ

- ˼Դ���۷���(z��i)�p��(z��i)

- 2013��(��i)�Ӵ�������

- ����Ӱ����

- ؚ����ͯ�D��(sh��)Ư�����(xi��ng)Ŀ

- ������܇(ch��)�h(hu��n)����(ji��ng)

- Ůͯ��(qu��n)�汣�o(h��)ȫ���Є�(d��ng)

- ���Y��Ȼ���o(h��)�(xi��ng)Ŀ

- ����ϣ��С�W(xu��)ɫ�ʽ���

- ����ϣ���N��

- �D����(hu��)ĸ�H���]���(d��ng)

- ��-�_(d��)��ͨ

- ������潛(j��ng)�������y�����ֿ�

- ����(m��ng)���������ΰ桷�������x��

- ��ħ����������ͯ��(l��)������

- ����(w��n)����ѩ��(zh��n)��������Y��

- �����졷angelalbaby���T�Y��

- �����I����(zhu��n)�ٕr(sh��)�b�Y��

- ����Ԓ(hu��)����2���˚�y(c��)�Y��

- ��ٻŮ�Ļ�2������1888Ԫ��

- �������ф��������ؙ�(qu��n)���@�Y��

- �����EMU�� ���˪�(d��)�ҶY��

- �����T(m��n)���������˶��ƶY��

- �������T�����Μy(c��)ԇ�a

- ��ɫ�����(l��i)���ֿ�

- ����(l��i)�Α����ֿ�

- ��(d��ng)���(l��i)�Α����ֿ�

- �����(l��i)�Α����ֿ�

- [ؔ(c��i)��(j��ng)]���������ԃ(x��n)

- [ؔ(c��i)��(j��ng)]��ؔ(c��i)Ӌ(j��)����

- [�Ƽ�]��(sh��)�a�a(ch��n)Ʒ��(k��)

- [ҕ�l]���Ӱҕ��Ƭ

- [����]��(gu��)��(n��i)�⾰�c(di��n)��ԃ(x��n)

- [����]������(sh��)�ù��ߎ�(k��)

- [��܇(ch��)]܇(ch��)�Ͳ�ԃ(x��n)

- [Ů��]���yƷ�a(ch��n)Ʒ��(k��)

- [����]�����\(y��n)��(sh��)��ԃ(x��n)

- [�ʘ�(l��)]ӰӍ��ԃ(x��n)

- [�ʘ�(l��)]�ҕ��(ji��)Ŀ��

- [����]��W(xu��)ԺУ��ԃ(x��n)