要點:

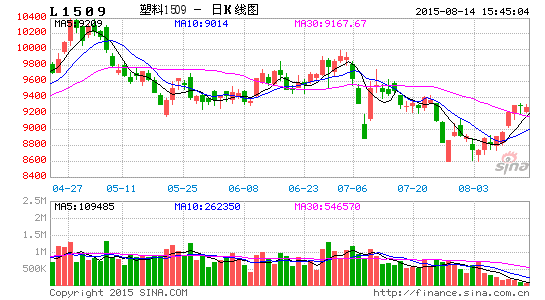

行情綜述:7月初,受希臘債務危機愈演愈烈及國內股票市場大幅下跌影響,國內商品市場出現跌停潮,這段時間里LLDPE和PP期貨出現連續跌停,LLDPE主力合約1509合約從9800點左右快速下跌至8800點附近,PP主力合約1509合約從8600點左右快速快速跌破8000點。隨著系統性風險的平復,聚烯烴快速反彈,但由于聚烯烴下游處于需求淡季,基本面仍舊偏弱,聚烯烴跌幅擴大。

現貨市場:上游乙烯跌幅較深,石化企業陸續下調價格,檢修裝置集陸續重啟,供給壓力凸顯,以及下游需求偏弱,帶動聚乙烯現貨價格重心下移。LLDPE月均價為9657元/噸,較上月下跌近253元/噸。7月聚丙烯震蕩下跌。以拉絲為例,國內聚丙烯市場均價在8383元/噸,月均價環比下跌 6.29%,同比下跌 27.82%。

操作策略:各主要產油國產量繼續增加,原油供應充裕打壓油價,國際原油價格繼續下探,跌至前期低位,同時烯烴單體價格也是跌勢難止,成本支撐減弱。現貨市場維持低迷,囤貨意愿不足,市場氛圍不佳。目前下游需求依舊偏淡,后期需求能否順利啟動值得關注。供給方面,八月檢修裝置不多,市場貨源供應壓力將進一步增加。因而,雖然有下游旺季來臨,需求回暖的預期,但面對原油下跌和供給增加的重壓,聚乙烯反彈依舊壓力重重。

1、行情回顧

7月初,受希臘債務危機愈演愈烈及國內股票市場大幅下跌影響,國內商品市場出現跌停潮,這段時間里LLDPE和PP期貨出現連續跌停,LLDPE主力合約1509合約從9800點左右快速下跌至8800點附近,PP主力合約1509合約從8600點左右快速快速跌破8000點。隨著系統性風險的平復,聚烯烴快速反彈,但由于聚烯烴下游處于需求淡季,基本面仍舊偏弱,聚烯烴跌幅擴大。

7月LLDPE主力合約1509合約最高點9995,最低點8600 ,月波動幅度是1395點,7月下跌945,下跌幅度9.59%。成交量方面,5月成交了1619.7萬手,較上月減少了7.8萬手。7月PP主力合約1509合約最高點8698,最低點7664 ,月波動幅度是1034點,7月下跌734,下跌幅度8.52%。成交量方面,5月成交了792.2萬手,較上月減少了137.5萬手。

圖表1:塑料指數走勢

圖表2:PP指數走勢

數據來源:文華財經,方正中期研究院

2、上游原料市場情況

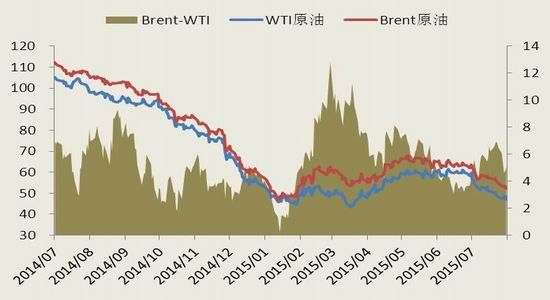

7月初希臘債務危機愈演愈烈,伊朗核談順利達成一致,美國原油鉆井平臺數止跌企穩,原油庫存再度增加,國際各主要產油國原油產量繼續增加,受此影響,7月國際原油價格大幅下跌,7月布倫特原油下跌12.29美元/桶,跌幅19.16%。7月 WTI 下跌13.06美元/桶,跌幅21.83%。貝克休斯(Baker Hughes)周五(7月31日)公布美國活躍鉆井數在上周增加21口后本周繼續增加5口,為過去34周內第四次增加,令總活躍鉆井數達664口。美國能源信息署認為,截止7月24日當周,美國原油和汽油庫存減少而餾分油庫存增加。美國原油庫存量4.5968億桶,比前一周下降420萬桶;備受市場關注的美國庫欣地區原油庫存5770.6萬桶,比前周減少21.2萬桶。美國汽油庫存總量2.1592億桶,比前一周下降36萬桶。原油庫存比去年同期高25.1%;汽油庫存比去年同期低1.1%。煉油廠開工率95.1%,比前一周下降0.4個百分點。 美國商品期貨交易委員會(CFTC)周五(7月31日)發布的周度報告稱,截至7月28日當周,對沖基金經理減持了美國原油期貨及期權凈多頭頭寸。具體數據顯示,截至7月28日當周,紐約商品交易所(NYMEX)原油及倫敦洲際交易所(ICE)WTI原油期貨與期權凈多頭共減少2497手,至105199手。原油期貨凈多頭頭寸降至自2010年7月11日當周以來的最低點至107696手。這顯示國際機構投資者看空原油后市。 OPEC秘書長巴迪里最近發布講話稱,OPEC沒有削減原油產量的計劃。OPEC 7月石油日產量受伊拉克影響有所上升,增加14萬桶至3201萬桶,達到歷史高點,其中沙特7月石油日產量為1060萬桶,不過敘利亞石油供應減少。原油供給壓力再增。

圖表3:國際原油價格走勢

數據來源:WIND,方正中期研究院

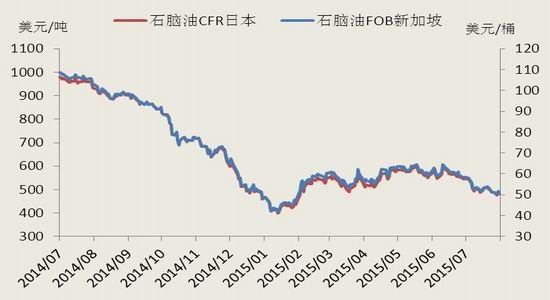

7月亞洲乙烯需給寬松,價格快速回落,至7月31日,CFR東北亞至1119美元/噸,CFR東南亞至1040美元/噸,分別下跌了271美元/噸和310美元/噸。5月丙烯震蕩下跌,跌幅有限,至7月31日,丙烯FOB韓國下跌了123美元/噸至847美元/噸,丙烯CFR中國與下跌了120美元/噸至890美元/噸。

圖表4:石腦油價格走勢

圖表5:乙烯、丙烯進口量

圖表6:乙烯價格走勢

圖表7:丙烯價格走勢

數據來源:WIND,方正中期研究院

3、現貨方面

PE:上游乙烯跌幅較深,石化企業陸續下調價格,檢修裝置集陸續重啟,供給壓力凸顯,以及下游需求偏弱,帶動聚乙烯現貨價格重心下移。LLDPE月均價為9657元/噸,較上月下跌近253元/噸,LDPE月均價為10933元/噸,較上月下跌近138元/噸。HDPE月均價為10831元/噸,較上月下跌近62元/噸。 2015年6月PE產量102.6萬噸,比去年同期(83.1萬噸)增加23.4%,其中LDPE產量18.7萬噸,HDPE產量35.9萬噸,LLDPE產量48萬噸。2015年6月份PE進口總量為74.16萬噸,2015年4月份PE出口總量25219.36噸。

PP:7月聚丙烯震蕩下跌。以拉絲為例,國內聚丙烯市場均價在8383元/噸,月均價環比下跌 6.29%,同比下跌 27.82%。產量方面,過去一年的新產能釋放較大,2015年6月份產量147.3萬噸,同比增加了29.5%。進出口方面,2015年6月PP粒進口總量36.34萬噸,環比減少1.22%,出口量1.71萬噸,環比增加8.92%。

圖表8:塑料現貨價格

圖表9:PP現貨價格

數據來源:WIND,方正中期研究院

4、下游市場

聚乙烯下游制品行業開工率大多維持窄幅波動,由于農膜需求旺季即將來臨,農膜開工率出現回升,當前農膜開工率在40%左右,但進度相對緩慢,同比去年較差。2015 年 6 月份國內塑料制品總產量在 684.6 萬噸,較 2014 年同期增長 1.6%。

聚丙烯下游企業開工維持平穩態勢,由于宏觀經濟回落壓力較大,化工品、工業等領域對塑編袋的需求明顯減少,7月份塑編企業開工變化不大,平均開工率約在 62%。

圖表10:塑料薄膜產量

圖表11:農用薄膜產量

5、裝置檢修

7月 PE 石化裝置檢修仍以大慶石化、上海石化的中長期停車為主,涉及檢修的年產能共計 419.3 萬噸,損失產量在 17.69 萬噸左右。7月 PP 石化裝置檢修有大慶石化、遼通化工、神華寧煤一期等裝置按計劃停車檢修,檢修損失量約在 39.15 萬噸。8月檢修裝置明顯減少,供給壓力增大。

圖表12:PE裝置檢修

數據來源:隆眾化工,方正中期研究院

圖13:PP裝置檢修情況

數據來源:隆眾化工,方正中期研究院

6、操作策略 生產企業 產能(萬噸/年) 停車時間 開車時間 青島大煉油 20 2015年6月18日 不詳 東華能源 40 2015年7月1日 2015年8月1日 大慶煉化 新裝置(30萬噸) 2015年7月6日 不詳 上海石化 三線(20萬噸) 2015年7月16日 不詳 徐州海天 20萬噸 2015年7月12日 不詳 中原石化 新裝置10萬噸 2015年7月20日 不詳 河北海偉 30萬噸 2015年7月9日 不詳 各主要產油國產量繼續增加,原油供應充裕打壓油價,國際原油價格繼續下探,跌至前期低位,同時烯烴單體價格也是跌勢難止,成本支撐減弱。現貨市場維持低迷,囤貨意愿不足,市場氛圍不佳。目前下游需求依舊偏淡,后期需求能否順利啟動值得關注。供給方面,八月檢修裝置不多,市場貨源供應壓力將進一步增加。因而,雖然有下游旺季來臨,需求回暖的預期,但面對原油下跌和供給增加的重壓,聚乙烯反彈依舊壓力重重。

方正中期 梁家坤

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。