摘要:國內鉛礦產量和進口量雙雙下滑,加劇國內鉛礦供應緊張的程度。不過需求端依然不堪,主要消費領域鉛酸蓄電池行業受到汽車市場整體低迷和新能源搶占市場份額的雙重壓力,消費難有起色。可以說一直以來供需兩弱的基本面格局有愈演愈烈之勢。短期技術指標有所改善,但反轉行情仍需要更多耐心。對于后市,我們傾向于認為鉛價將在一個較大的范圍內震蕩運行,重心則逐漸上移。

一、7 月滬倫鉛市場走勢回顧

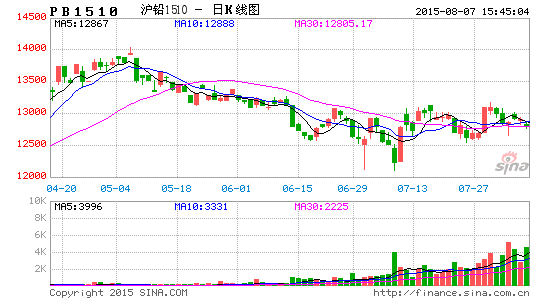

7 月 LME 鉛經歷了 2 次探底,滬鉛表現則明顯強于外盤,在月初經歷的短暫的筑底之后,表現出較強的韌性,月度仍有一定的漲幅。盡管宏觀上面的壓力依然明顯,需求疲軟的情況也沒有太大的改善,但供應方面的緊張起到顯著支撐。截至 7 月 30 日,滬鉛主力連續合約報 13100 元/噸,較上月底反彈 2.38%。外盤方面,截至 7 月 30 日 LME 鉛 3 月電子盤報價 1715 美元/噸,月度下跌 2.58%。內外繼續表現出內強外弱的態勢,兩市比值由上個月月底的 7.27 反彈至本月的 7.64,再創新高。

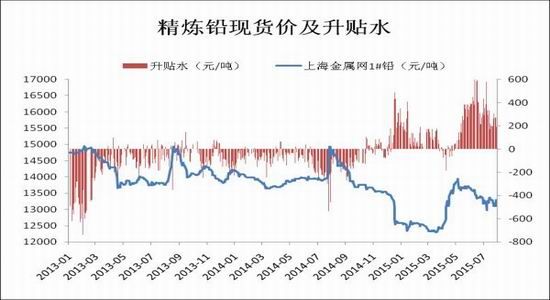

現貨方面,7 月份現貨升水有所收窄,但仍保持在較大的升水狀態。截止至 7 月 30 日上海金屬網 1#鉛現貨升水為 130 元/噸,比上一個月底的 435 元/噸有所回落。現貨價格報 13290 元/噸,比上個月反彈 0.23%。繼續維持的高升水狀況反映了國內現貨供應的緊張,過低的價格嚴重影響到供應商的出貨熱情,市場供應短缺時有發生。

圖 1, 資料來源:瑞達期貨 ,數據來源:LME、上海期貨交易所

圖 2, 資料來源:瑞達期貨 ,數據來源:上海金屬網

二、基本面分析

(一)鉛礦供應

根據國家統計局數據,2015 年 6 月全國鉛礦產量 25 萬噸,同比下滑 0.9%,環比下滑 5.86%; 前 6 個月累計產量 113.79 萬噸,同比降低 8.74%。經營狀況不佳是國內鉛鋅礦山減產的原因。根據國家統計局數據,2015 年前 5 個月全年國內鉛鋅礦采選主營業務收入累計 4221450.5 億元,累計同比減少 6.25%,連續 2 個月跌幅收窄;同期累計利潤為 333792.7 億元,同比下滑 15.87%,連續 2 個月跌幅收窄。國內需求依然不佳,目前礦山的情況只能說是稍稍好轉,仍處于困難階段。預計下半年鉛礦的產出會在低位徘徊,料給鉛價提供一定的支撐。另外從進口的數據看,6 月份中國鉛精礦及礦砂進口量環比下降了 21.97%,產量和進口量雙雙下滑,加劇國內鉛礦供應緊張的程度,對鉛價的支撐更加明顯。

圖 3, 資料來源:瑞達期貨 ,數據來源:國家統計局

(二)精煉鉛供應

根據國家統計局數據,2015 年 6 月全國精煉鉛產量為 38.2 噸,同比下跌 1.61%,三個月來首次出現同比下跌;1-4 月精煉鉛累計產量為 204.8 噸,同比下降 3.49%,較上個月的同比跌幅擴大 2.3個百分點。根據上海有色網(SMM)調研顯示,6 月國內重點鉛冶煉企業開工率為 58.3%,環比下跌 0.75 個百分點,調研涉及到 47 家企業,涉及總產能 448.5 萬噸。另一份調研報告顯示,目前南方的江西、湖南、廣西等主要電解鉛產地,大廠開工率都普遍不足 70%,小廠更差;僅北方的河南地區,整體開工情況尚可。鉛產出下滑緣于下游需求的低迷,不過客觀上也緩和了需求不振對鉛價的打壓。從鉛礦方面的減產,傳導到精煉鉛產出的供應壓力料將持續支撐鉛價。

圖 4, 資料來源:瑞達期貨 ,數據來源:國家統計局

(三)初級消費領域

在中國最主要的鉛初級消費領域是生產鉛酸蓄電池,約占鉛總消費的 80%。因此鉛酸蓄電池的產量很大程度影響了鉛的消費量。據國家統計局統計,2015 年 6 月我國鉛酸蓄電池產量為 1881.6 萬千伏安時,同比下滑 3.39%,為 3 個月來的最大減幅;1-6 月累計產量 10020.5 萬千伏安時,同比下滑 5.35%,同比減速比前 5 個月擴大 0.85 個百分點。汽車行業整體疲軟,加上新能源汽車蠶食傳統汽車份額,導致鉛酸蓄電池消費受到影響。有報道稱,目前國內部分中大型企業開工率降至 50-70%。而 6 月初降價后,河北省部分小型電動自行車電池企業減產 20-50%,甚至有停產。7 月原屬于電動自行車電池傳統旺季,但市場需求并無明顯好轉跡象,加之整體市場產能過剩,多數生產企業開工不滿,對后市不樂觀。

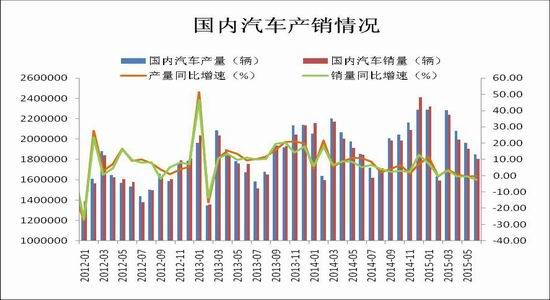

圖 5, 資料來源:瑞達期貨 ,數據來源:中國汽車工業協會

(四)終端消費領域

根據中國汽車工業協會公布的數據,2015 年 6 月份汽車產量 1850836 輛,同比上升 0.22%,連續 2 個月同比下滑;銷量 1803090 輛,同比下跌 2.31%,連續 3 個月同比下滑。產銷下滑的同時,經銷商庫存壓力依然較大。中國汽車流通協會發布的數據顯示,今年 6 月中國汽車經銷商庫存預警指數為 64.6%,環比上漲了 7.3%,與去年同期相比上漲 5.7%,這也是庫存預警指數連續 9 個月超預警線。7 月份屬于市場淡季,消費需求將進入谷底,預計 7 月份經銷商庫存壓力依然較大。國內經濟大環境依然是壓力重重,內需受到各方面因素的制約難以提振,下半年國內車市依然艱難。

圖 6, 資料來源:瑞達期貨 ,數據來源:中國汽車工業協會

(四)全球供需平衡

根據國際鉛鋅研究小組(ILZSG)的報告顯示,全球 5 月鉛產量為 87.71 萬噸,鉛需求量為 88.21萬噸,供應短缺 0.5 萬噸,連續 2 個月維持在缺口狀態,但較上一個月 1.21 萬噸的缺口有所收窄。前 5 個月全球鉛產量為 424.65 萬噸,同比縮減了 3.24%。但同期全球鉛消費量為 423.94 萬噸,同比減少了 3.27%。需求的減少量稍稍超出供應的減少,導致產生了 6900 噸的過剩,而去年同期的過剩量為 5500 噸。中國需求的疲軟顯然影響到全球供需狀況,下半年中國經濟在穩增長政策的加力刺激下有望逐步企穩,全球鉛消費回暖將使過剩量收窄,整體或將呈現相對平衡的狀態。

圖 7, 資料來源:瑞達期貨 ,數據來源:ILZSG

(五)全球庫存分析

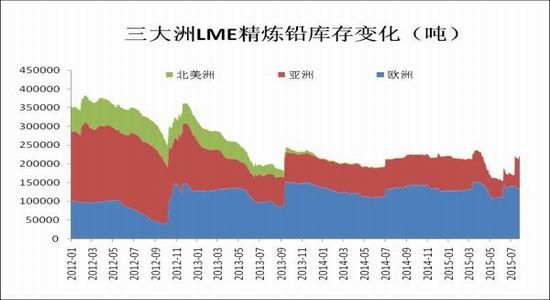

截至到 7 月 24 日,上期所鉛庫存報 15968 噸,較上月底大幅減少 9574 噸(37.488%),再度刷新 2013 年以來的低位。LME 庫存方面,截至到 7 月 30 日,LME 鉛庫存報 220100 噸,較上月底增加45075 噸(25.75%),繼 6 月初刷新的歷史低位大幅反彈。從各大洲的 LME 庫存變化情況看,7 月份亞洲庫存大幅增加是導致 LME 庫存走高的原因,截至到 7 月 30 日亞洲庫存報 87025 噸,較上月底大幅增加 53275 噸(157.85%);歐洲庫存則出現降低,報 132575 噸,較上個月減少 8125 噸(5.77%);北美庫存降低 75 噸(13%)。LME 鉛庫存的大幅走高引發市場對基本面趨弱的憂慮。不過國內的情況相對較好,庫存持續的降低反映的正是當下供應緊張的供需背景。

圖 8, 資料來源:瑞達期貨 ,數據來源:上期所、LME

圖 9, 資料來源:瑞達期貨 ,數據來源:LME

三、行情展望

從供應端看,國內鉛礦產量和進口量雙雙下滑,加劇國內鉛礦供應緊張的程度,傳導到精煉鉛產出,導致出現 3 個月來的首次同比下滑,對鉛價的支撐明顯。不過需求端依然不堪,主要消費領域鉛酸蓄電池行業受到汽車市場整體低迷和新能源搶占市場份額的雙重壓力,消費難有起色。可以說一直以來供需兩弱的基本面格局有愈演愈烈之勢。

從技術上看,滬鉛主力合約在周線系統上已經表現出明顯的企穩態勢,短期均線開始上揚,自底部反彈的格局或已經確定。不過上方仍面臨 60 周期線的壓力,突破或難以一觸而就。綜上所述,鉛市基本面難以說有明顯的改善,不過供應緊張確實為鉛價的筑底帶來支撐。短期技術指標有所改善,但反轉行情仍需要更多耐心。對于后市,我們傾向于認為鉛價將在一個較大的范圍內震蕩運行,重心則逐漸上移。因此,操作上建議滬鉛 1510 合約于 12800-12900 元/噸附近做多,止損 12450 元/噸。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。