7 月份以來,原油供應過剩嚴重,油價震蕩下挫,打壓下游化工品市場。塑料下游備貨積極性不高,石化下調出廠價格,期價價格跟隨走低。進入 8 月份,雖然是汽油消費旺季,但原油供應過剩難以緩解,油價上行空間不大,對下游成本支撐維持弱勢;現貨方面,8 月份下游農膜備貨旺季,市場需求將有所好轉,但裝置檢修行為減少,預計市場供應較為寬松,基本面多空交織,預計期價維持區間偏弱震蕩。

一、行情回顧

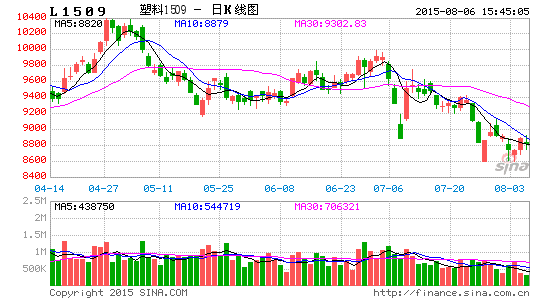

7 月份,LLDPE1509 合約震蕩下行,7 月中上旬,受來自希臘危機和中國股市暴跌影響,期價大幅下挫;7 月中旬,股市恢復穩定,期價超跌反彈至 9500 附近整理,下旬,受油價下挫,下游需求疲弱影響,期價震蕩下行至 8600,破近三個月來新低。

現貨市場方面,7 月份現貨市場價格下跌,截至 7 月 29 日石化出廠價格較 6 月份下跌,華東地區石化定價 9100 較 6 月份跌 550 元/噸;華北地區下調 600,報 9050,華南地區下調 550,報 9250.華東地區現貨價格報 9200,較 6 月末跌 550,華北地區現貨價格報 9100,較 6 月末跌 600 元/噸,華南地區現貨價格報 9350 元/噸,較 6 月份跌 600.

二、基本面分析

(一)上游原料分析

1、原油供應過剩依舊 對下游成本支撐力度不足

七月份,受伊朗局核協議達成、希臘債務危機緩和、美國鉆井平臺數增加等多重利空因素打壓影響,油價大幅下挫,布倫特原油 9 月合約從 60 上方下跌至 53 附近震蕩,美原油 9 月合約從 60 美元/桶附近下滑至 47 附近震蕩整理。后市來看,伊朗核核協議達成后,伊朗石油出口量增加,日出口量增加 100 萬桶,對供應過剩的原油市場來說簡直就是雪上加霜。美國油服 Baker Hughes 周五(7月 24 日)公布數據顯示,美國原油鉆井平臺本周增加 21 座至 659 座,數據表明美國頁巖油產量正在回升。強勁的美元對油價也有一定的沖擊,美聯儲議息會議維持利率水平不變,對經濟評估略有改善,但言辭謹慎,擔憂低通脹及薪資低增速問題,美國 6 月成屋簽約銷售量意外下滑,為年內首次,但數量仍處高位,樓市回暖態勢不改,一定經濟數據轉好,美國加息,大宗商品將承壓走低。整體來看,原油依舊利空云集,供應過剩短期難以緩解,但 8 月份汽油消費旺季,對原油或有小幅提振,但力度有限,預計原油價格維持低位震蕩,對塑料價格成本支撐力度有限。

乙烯石腦油方面受低油價影響,乙烯價格震蕩下滑,截至 7 月 29 日,東北亞乙烯價格下滑 215美元/噸至 1175,東南亞乙烯下滑 250 美元/噸至 1100,石腦油價格下滑 72.12 美元/噸至 475.38,在油價的打壓下預計后市乙烯石腦油異跌難漲,維持低位偏弱震蕩。

(二)現貨分析

3、供需博弈分析

八月份裝置檢修力度不大,市場供應壓力逐步增加。再加上油價打壓,下游需求積極性不高,多采取隨拿隨用的方式,八月份供應量或顯寬松。煤化工方面,盡管市場低油價對煤化工投產有一定的打壓,但煤化工固定投資成本較高,一旦開工持續運行的幾率比較大。第三季度神華陜西,中煤蒙大兩套煤化工裝置準備投產,再加上延長中煤、中沙天津石化等裝置檢修復工,預計對市場有一定的預期沖擊。

短期四大地區部分石化庫存較前期庫存減少近五千噸,跌幅 6.14%。主要受月底國內各地區合同戶為完成月銷售任務,開單量增加,且短期市場反彈交投氣氛好轉,市場成交增加,消耗一定石化庫存,華東華南部分裝置停車,在石化庫存供應上也有一定程度的減少。據了解,四大地區開工率有所下降,平均開工率在 88%左右,但大慶石化裝置開工補充華北地區貨源,市場供應量或繼續增加。

2015 年 6 月份塑料產量 102.6 萬噸,同比去年同期(85.5 萬噸)漲 20%,環比增加 5.8%。主因受裝置檢修復工影響。

2015 年 6 月 LLDPE 產量 48 萬噸,同比去年同期(37.6 萬噸)漲 28%,環比增加 12.3%。2015 年 6 月份塑料進口量 74.16 萬噸,同比去年同期(74.66 萬噸)基本持平,環比減少 9.5%。

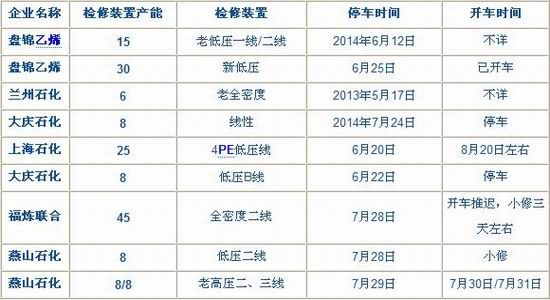

表一:聚乙烯裝置檢修計劃

4、下游需求分析

2015 年 6 月份國內的塑料制品總產量在 684.53 萬噸,較 2014 年同期(682.96 萬噸)基本持平。塑料薄膜 6 月份總量為 120 萬噸;農用薄膜 6 月份總量為 18.69 萬噸;聚乙烯下游生產工廠開工情況一般,國內 PE 下游企業需求仍然疲軟,北方農地膜企業開工率變化不大,仍繼續維持在 30-40%左右,仍以按需采購為主,且多隨機逢低少量補貨行為較為普遍,其他塑料制品及包裝膜平均開工在 65-70%左右。

三、總結

從基本面上看,伊朗出口緩慢恢復及美國頁巖油鉆井平臺數增加,對原油供應雪上加霜,預計油價反彈力度有限,繼續成為壓制下游商品價格上漲的因素之一。現貨方面,由于經濟形勢欠佳,市場人士對于后市多持看空形態,8 月份裝置檢修力度較小,隨著大慶裝置的復工,大產能裝置的檢修業已結束,預計八月供應量或將進一步增加,目前華東地區高溫天氣延續,部分工廠為節省開支,開工率降低甚至停工。八月為傳統需求旺季,但隨著宏觀經濟增速放緩,供應面的充足,下游備貨積極性不強,北方農地膜生產旺季延后一月左右。預計 8 月份整體供應維持寬松狀態。

從技術面上看,LLDPE1601 合約短期上方均線呈現偶排列,但從周線上看,仍舊處在下行通道,預計后期仍有一定的下行空間,下方測試 7800 附近支撐,上方測試壓力位 8800,建議在 7800-8800區間采取逢高拋空的策略。

瑞達期貨

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。