摘要:

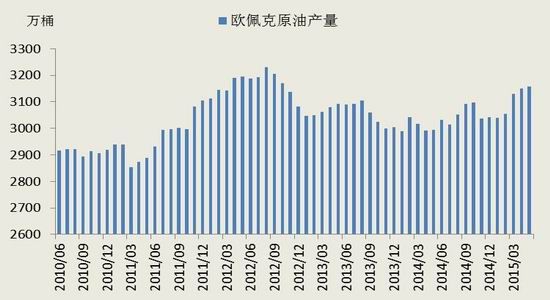

1.原油供應過剩 延續底部震蕩: 2015 年國際原油供應仍然較寬松,今年以來歐佩克原油產量持續增加,5 月歐佩克原油產量達 3150 萬桶/天,為 2012 年 8 月以來的最高水平。國際能源署預測,2015 年全球原油日需求量增加 140 萬桶,日總需求量達 9400 萬桶。但當前全球原油日均產量維持在 9500 萬桶,表明全球原油仍然是供大于求,也壓制了原油價格上行的空間。

2. 烯烴單體價格回升 成本端支撐有力:2015 年上半年亞洲烯烴市場價格觸底回升,至 6 月下旬,CFR 東北亞乙烯已經反彈了 51.6%,CFR 中國丙烯也反彈了 38.9%,主要是由于裝置的檢修造成供應緊張,貿易商貨源偏緊,船貨供應有限。其中乙烯反彈力度明顯大于丙烯。烯烴是聚烯烴的直接原料,烯烴價格的上漲使得聚烯烴成本端支撐有力。

3. 聚烯烴產能增速低于預期:全球來看,未來 4 年里聚烯烴產能投放增長速度將呈逐年下將態勢,聚烯烴年均增長率在 5%左右。中國的烯烴投放產能將快于全球平均水平,預計在未來 4 年里將以年均 9%左右的速度增長,中國的聚烯烴產能增長主要是以煤制烯烴和丙烷脫氫裝置為主。低油價將導致煤制烯烴投資熱放緩,新建聚烯烴裝置大幅減少,部分在建煤制烯烴項目緩建甚至停建,后期煤制烯烴裝置投產將低于預期。

第一部分 聚烯烴行情回顧

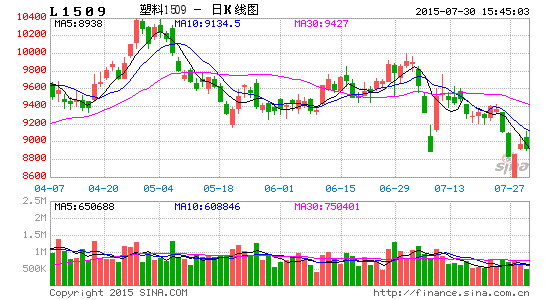

圖 1:2015 年上半年 LLDPE 指數價格日 K 線圖

資料來源:文化財經、方正中期研究院

圖 2:2015 年上半年 PP 指數價格日 K 線圖

資料來源:文化財經、方正中期研究院

回首 2015 年上半年,受國際原油企穩和聚烯烴裝置停車檢修等影響,上半年聚烯烴供給偏緊,1 月到 4 月聚烯烴超跌反彈,期現價格快速回升。隨著裝置檢修陸續結束,以及烯烴價格偏弱影響,5 月聚烯烴逐步由強轉弱。

2015 年新年伊始,國際原油價格延續 2014 年跌勢,上游烯烴繼續走低,市場看空情緒濃厚,終端采購不佳,商家出貨放緩,導致石化庫存增加,石化進行降價促銷。1 月 LLDPE 期貨價格加速下探,主力合約 L1505最低下探至 7920 元/噸,創近 6 年來最低價格。1 月 PP 主力合約期貨價格最低跌至 7076 元/噸,創上市以來最 低價格。2 月國際油價一路走高提振市場心態,多數貿易商、工廠節前適量儲備貨源,石化庫存迅速被市場消化。受基本面回暖影響,2 月聚烯烴價格快速上漲,走出底部震蕩區間。3 月石化延續挺價策略,同時國內部分裝置檢修,市場炒作熱情高,聚烯烴在短暫下跌后重回漲勢。4 月聚烯烴檢修產能依舊較大,貨源供給偏緊帶動聚烯烴價格繼續上漲。5 月月初烯烴價格大幅下跌,石化企業不斷下調出廠價,下游需求疲軟,聚烯烴價格沖高后回落。6 月聚烯烴檢修陸續結束,期價偏弱運行。

第二部分 聚烯烴基本面分析

一、原油供應過剩 延續底部震蕩

2015 年國際原油供應仍然較寬松,今年以來歐佩克原油產量持續增加,5 月歐佩克原油產量達 3150 萬桶/天,為 2012 年 8 月以來的最高水平,OPEC 最大的產油國沙特的原油日均產量增加至 1025 萬桶,OPEC 第二大產油國伊拉克在過去的一年里原油產量持續快速增加,日均產量增加至 387 萬桶。5 月伊朗石油出口達 140 萬桶/天,創下自 2012 年 6 月西方制裁以來的最高水平,上半年伊朗與各國核談判達成框架性協議,市場普遍預計限制伊朗原油出口的制裁可能即將解除。一旦解除制裁,伊朗的原油出口將翻倍。2015 年 6 月 5 日歐佩克在會議上決定維持 3000 萬桶/天的配額不變,歐佩克各成員仍未對限產達成一致,歐佩克成員國擔心市場份額的流失而增產搶占市場份額。非歐佩克國家原油產量出現放緩,但是美國原油產量增加至 960 萬桶/天,為 1970 年代以來最高,美國能源信息署(EIA)最新的報告下調了 2015 年和 2016 年兩年的美國本土原油產量預期。市場預計二季度末美國原油產量將達到高峰,三、四季度美國原油產量將出現下滑。國際能源署預測,2015 年全球原油日需求量增加 140 萬桶,日總需求量達 9400 萬桶。但當前全球原油日均產量維持在 9500 萬桶,表明全球原油仍然過剩是供大于求,也壓制了原油價格上行的空間。

圖 3:布倫特原油、LLDPE 和 PP 期貨價格

資料來源:Wind、方正中期研究院

圖 4:歐佩克原油產量

資料來源:Bloomberg、方正中期研究院

圖 5:美國原油產量

資料來源:Bloomberg、方正中期研究院

據美國油服貝克休斯數據顯示,2014 年 10 月石油鉆井平臺數量達到峰值 1609 座,隨著原油價格持續低迷,一些鉆井平臺因利潤下滑而被迫關閉,截止 6 月 19 日,美國活躍石油鉆井平臺數下降 4 個至 631 個,連續第28 周下降,較去年峰值下降 978 個。

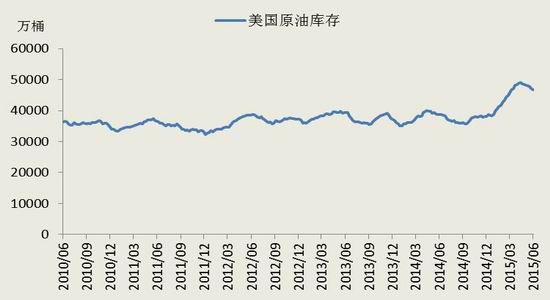

雖然美國原油鉆井平臺大幅下降,但是美國原油產量仍然在持續增加中,美國原油庫存自從 2014 年下半年開始大幅攀升,全美和庫欣地區的庫存不斷創出歷史新高。4 月中旬美國原油庫存升至歷史最高 4.91 億桶,同比增加了 22.9%。隨著夏季駕車高峰的來臨,美國煉廠開工率回升,美國原油庫存開始下滑,但仍然在高位。美國原油庫存維持高位會對原油價格回升有壓制。

圖 6 美國原油鉆井平臺數

資料來源:Wind、方正中期研究院

圖 7:美國原油庫存

資料來源:Wind、方正中期研究院

二、烯烴單體價格回升 成本端支撐有力

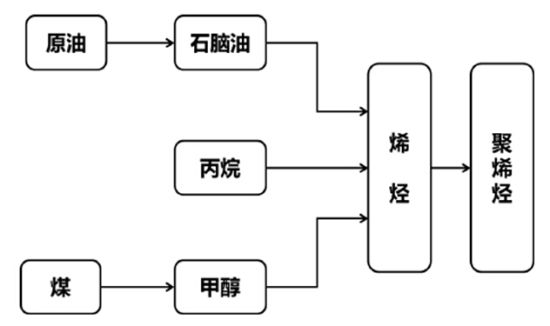

2010 年以前聚烯烴的原料來源主要是來自石油一體化裝置,然而國內石腦油和凝析油等傳統烯烴生產原料的資源較為有限,同時高油價也使得石腦油制烯烴項目的成本較高,競爭力較低,擬建的大多停建、緩建,因而最近幾年將沒有油制烯烴項目投產。2011 年外購甲醇制烯烴出現,烯烴來源開始多元化,近年來煤化工烴快速發展,以甲醇為原料的甲醇制烯烴(MTO/MTP)裝置快速崛起,主要有煤經甲醇制烯烴裝置和外購甲醇制烯烴裝置兩種,至 2014 年已有 10 套煤制烯烴投產,煤制烯烴產能達 642 萬噸/年,在建和擬建的煤制烯烴項目多大40 余個,設計產能 2800 萬噸/年,煤化工已成為我國烯烴增加最重要的力量。另外丙烷脫氫(PDH)制丙烯產能增加也很迅速,至 2014 年已有 210 萬噸/年的丙烷脫氫裝置投產,今年上半年煙臺萬華和東華能源的 60 萬噸/年、120 萬噸/年丙烷脫氫制丙烯裝置已經投產,丙烯產能進一步釋放。當前已經形成油制、煤(甲醇)制和丙烷制三種制烯烴工藝。

圖 8:烯烴生產技術路線

資料來源:方正中期研究院

2015 年上半年亞洲烯烴市場價格觸底回升,至 6 月下旬,CFR 東北亞乙烯已經反彈了 51.6%,CFR 中國丙烯也反彈了 38.9%,主要是由于裝置的檢修造成供應緊張,貿易商貨源偏緊,船貨供應有限。其中乙烯反彈力度明顯大于丙烯,原因是部分乙烯老裝置面臨淘汰、新裝置投產緩慢,使得乙烯供給偏緊。國內開車煤制烯烴中的丙烯產能多于乙烯產能,同時丙烷脫氫(PDH)裝置的陸續上馬使得國內丙烯供給進一步寬松。烯烴是聚烯烴的直接原料,烯烴價格的上漲使得聚烯烴成本端支撐有力。產量方面,烯烴產量增加緩慢,1-5 月乙烯累計產量達 697.7 萬噸,較去年同期的 688.74 萬噸增長 1.3%。1-5 月國內丙烯累計產量達 767.02 萬噸,較去年同期的 744.57 萬噸增長 3.01%。進口方面,亞洲供給偏緊,進口量同比出現下滑,1-4 月國內乙烯累計進口達 48.35萬噸,較去年同期的 57.70 萬噸下跌 16%。1-4 月國內丙烯累計進口達 103.37 萬噸,較去年同期的 106.06 萬噸下跌 2.5%。

圖 9:亞洲乙烯價格

資料來源:Wind、方正中期研究院

圖 10:亞洲丙烯價格

資料來源:Wind、方正中期研究院

圖 11:乙烯進口量

資料來源:Wind、方正中期研究院

圖 12:丙烯進口量

資料來源:Wind、方正中期研究院

三、聚烯烴產能增速低于預期

全球來看,未來 4 年里聚烯烴產能投放增長速度將呈逐年下將態勢,聚烯烴年均增長率在 5%左右。受前幾年的高油價沖擊,石腦油至烯烴項目大多停建、緩建,產能投放減少,預計中國的煤制烯烴、美國的頁巖氣裂解制乙烯和丙烷脫氫將是全球未來聚烯烴產能增長的主要方式。中國的烯烴投放產能將快于全球平均水平,預計在未來 4 年里將以年均 9%左右的速度增長,中國的聚烯烴產能增長主要是以煤制烯烴和丙烷脫氫裝置為主。

圖 13:PE 產能

資料來源:IHS、方正中期研究院

圖 14:PP 產能

資料來源:Wind、方正中期研究院

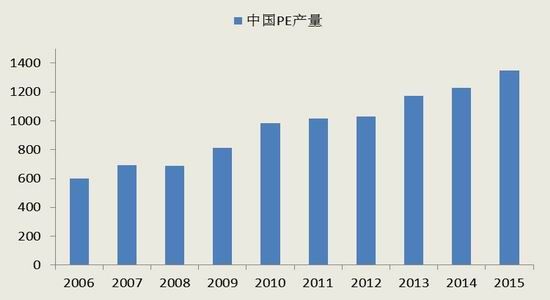

圖 15:中國 PE 產量

資料來源:IHS、方正中期研究院

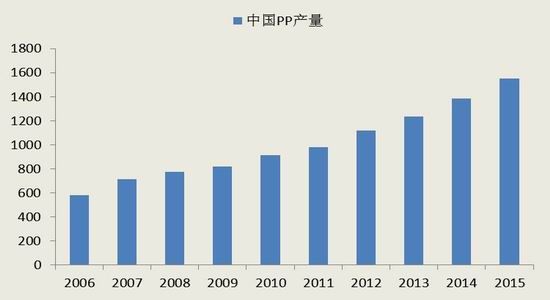

圖 16:中國 PP 產量

資料來源:Wind、方正中期研究院

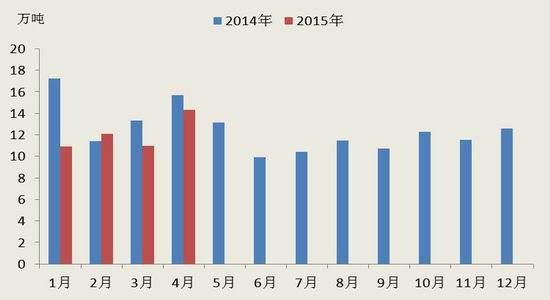

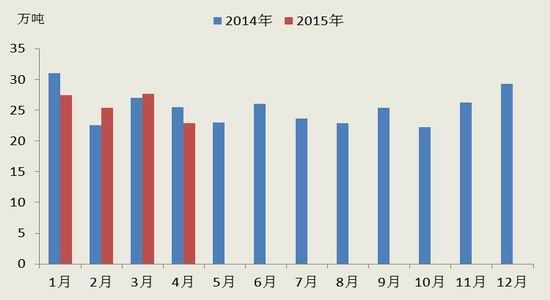

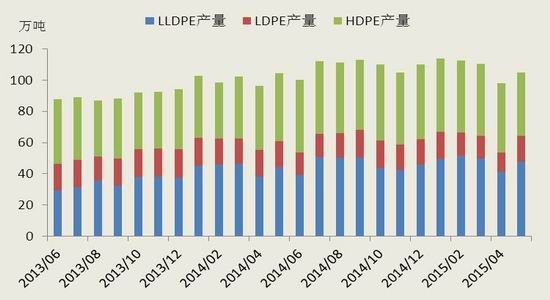

2015 年上半年國內聚烯烴產量繼續增加,聚丙烯產量增加幅度明顯大于聚乙烯。數據顯示,2015 年 1-5月聚乙烯累計產量達 539.69 萬噸,同比增長了 7.1%,其中 LLDPE 產量為 239.51 萬噸,同比增長了 8.9%,LDPE產量為 76.17 萬噸,同比下跌了 9.9%,HDPE 產量為 76.17 萬噸,同比增長了 12.3%;2015 年 1-5 月聚丙烯累計產量達 649.5 萬噸,同比增長了 20.1%。

2015 年上半年國內聚烯烴利潤維持在較高水平,主要是由于一季度聚烯烴反彈力度大于上游原料,二季度聚烯烴裝置檢修較多,供給偏緊,利好因素帶動聚烯烴利潤提升。下半年聚烯烴裝置檢修較少,供需矛盾較大,預計聚烯烴利潤將下降。

圖 17:PE 月度產量

資料來源:Wind、方正中期研究院

圖 18:PP 月度產量

資料來源:Wind、方正中期研究院

圖 19:PE 月度產量

資料來源:Wind、方正中期研究院

圖 20:PP 月度產量

資料來源:Wind、方正中期研究院

隨著前幾年國際原油價格維持高位運行,我國的能源安全問題顯現,另外,高油價下煤化工產品競爭力凸顯,十一五期間煤化工開始迅猛發展。2010 年神華包頭 60 萬噸/年的煤制烯烴裝置投產,隨后幾年,我國的煤制烯烴產能逐年增加,至 2014 年年底,我國煤制烯烴產能達 642 萬噸,煤制聚烯烴產能 542 萬噸,其中聚乙烯產能 166 萬噸,聚丙烯產能 376 萬噸。2015 年 4 月浙江興興新能源外購 180 萬噸/年甲醇制 69 萬噸/年烯烴裝置投入運行。隨著煤制烯烴裝置陸續投產,國內聚烯烴市場格局發生變化,由中石化[微博]、中石油兩強,發展成中石化、中石油和煤制烯烴三足鼎立。當前聚烯烴市場出現結構性供給過剩,行業競爭進一步加劇。

當前國際原油價格維持在 60 美元/桶左右,低油價使得煤制烯烴成本優勢不復存在,據測算當油價在 85美元/桶左右時煤制烯烴和油制烯烴成本相當。低油價將導致煤制烯烴投資熱放緩,新建聚烯烴裝置大幅減少, 部分在建煤制烯烴項目緩建甚至停建。同時煤化工環保問題也已顯現,隨著政府對煤化工環境評審收緊,未來煤化工發展面臨更多的環保壓力,后期煤制烯烴裝置投產將低于預期。

表 1:已投產煤(甲醇)制烯烴裝置

資料來源:卓創資訊、方正中期研究院

表 2:2015 年計劃投產的煤(甲醇)制烯烴裝置

資料來源:卓創資訊、方正中期研究院

四、價格倒掛 聚烯烴進口放緩

去年大部分時間聚烯烴美金盤處于倒掛,2014 年 12 到 2015 年 2 月重回正掛,3 月后聚烯烴再次出現倒掛局面,倒掛幅度一度高達 500 元/噸,貿易商虧損嚴重,影響貿易商進口積極性。隨著煤化工產能的陸續投放,進口聚烯烴份額將被進一步擠壓,我國聚烯烴對外依賴度將不斷下降。

2015 年 1-4 月聚乙烯累計進口量達 340.9 萬噸,同比增長了 5.5%,其中 LLDPE 累計進口了 91.24 萬噸,同比減少了 1.5%;累計出口量達 7.9 萬噸,同比減少了 3.1%。2015 年 1-4 月聚丙烯累計進口量達 175.7 萬噸,同比增長了 0.1%;累計出口量達 6.7 萬噸,同比增加了 40.2%。

圖 21:LLDPE 進口盈虧

資料來源:Wind、方正中期研究院

圖 22:PP 進口盈虧

資料來源:Wind、方正中期研究院

圖 23:聚乙烯進出口量

資料來源:Wind、方正中期研究院

圖 24:聚丙烯進出口量

資料來源:Wind、方正中期研究院

五、下游需求低迷

塑料下游需求端分為國內需求和 LLDPE 直接出口兩部分,但是 LLDPE 直接出口量較少,我們主要考慮國 內需求。LLDPE 的應用領域包括包裝膜、農膜、管材和電線電纜等,其中包裝膜是 LLDPE 最大的應用領域,包裝膜的季節性影響較弱,主要受宏觀經濟和消費偏好影響。農膜占 LLDPE 需求的 25%左右,農膜的季節性影響較強,其中棚膜的銷售旺季在三季度,地膜的銷售旺季在春季后到清明前左右,5 月份期多數農膜生產企業會停車檢修。2015 年 1-5 月塑料薄膜總產量為 502.7 萬噸,同比增加了 1.4%,1-5 月農用薄膜總產量為 91.9 萬噸,同比增加了 7.7%。從增速上看,塑料薄膜、農用薄膜的產量同比增速都較去年有較大幅度下降。當前中國經濟增長放緩,受此影響,塑料薄膜需求也將有所放緩,但考慮即將進入棚膜銷售旺季,對 LLDPE 需求將回暖。但整體而言,2015 年 LLDPE 表現低迷。

PP 主要應用于塑編、注塑等行業,編織制品是我國 PP 消費的最大市場,主要用于糧食、化肥及水泥等的包裝。2015 年上半年我國塑編行業開工率同比下滑,二季度整體開工率約在 60%左右,大中型塑編企業訂單比較穩定,部分小型企業訂單不足,開工率偏低。下游需求方面,水泥產、化肥等編制行業需求不容樂觀,今年房地產和建材行業增長明顯放緩,這對塑編行業需求產生了巨大沖擊。2015 年 1-5 月全國累計水泥產量 8.57億噸,同比下滑 5.1%,2015 年 1-5 月累計水泥產量低于 2013、2014 年同期,多年來首次全國各地區的水泥產量增速全面下降。

圖 25:塑料薄膜產量及增速

資料來源:Wind、方正中期研究院

圖 26:農用薄膜及增速

資料來源:Wind、方正中期研究院

第三部分 后市展望與操作建議

文章回顧了 2015 年上半年的行情以及分析了影響聚烯烴價格變動的影響因素。下半年國際原油供需矛盾依舊嚴重,OPEC 原油產量維持在產量配額之上,需求增長溫和,這些因素都決定下半年原油難以出現大幅度反彈。成本端支撐較弱將在一定程度上影響未來聚烯烴價格走勢,但主導聚烯烴行情走勢的關鍵是其自身的供求關系。供給方面來看,受低油價沖擊,產能投放將低于預期,但 2015 年煤制烯烴產能投放依舊較多。二季度聚 烯烴裝置檢修較多,隨著檢修的陸續結束,下半年供給會較上半年增大。受進口貨源價格倒掛影響,進口貨源對價格的沖擊有限。需求方面來看,整體下游需求不容樂觀,經濟的下滑將對包裝膜和塑編行業需求會產生沖擊,供需矛盾將進一步顯現。但考慮即將進入棚膜銷售旺季,三季度 LLDPE 需求將有所提振。

總體而言,聚烯烴供需矛盾和原油的低位運行決定聚烯烴的上行空間有限,筆者認為下半年聚乙烯期貨價格的運行區間將在 8500-10500 元之間,聚丙烯期貨價格的運行區間將在 7500-9500 元之間。

方正中期研究院 梁家坤

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。