一、上半年行情回顧

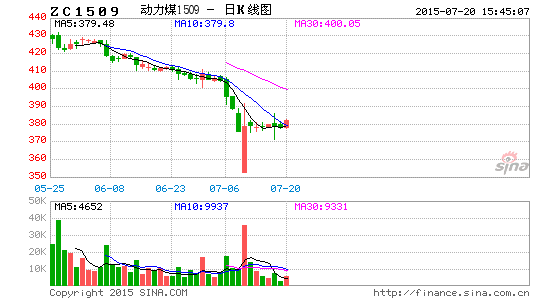

圖1 動力煤現貨及期貨價格(元/噸)

資料來源:wind,浙商期貨研究中心

2015年上半年,動力煤市場整體維持持續下跌走勢,與筆者年報中的觀點相符,tc1509合約高點位于年初1月6日,最低點位于4月10日,震蕩區間為[489,398],亦與年報中[500,420]的區間研判近似,但實際跌幅還超過年報中的預測,顯示動力煤市場超預期疲軟。在動力煤上半年的行情演化中,其核心矛盾依然是需求,中國經濟的持續下行,特別是房地產等固定資產投資增速的下滑,以及發展方式的轉變,從終端利空煤炭需求;產業鏈方面,今年南方普遍降水極豐,擠壓火電份額,使電廠日耗持續維持歷史低位,利空電煤需求。

二、需求端

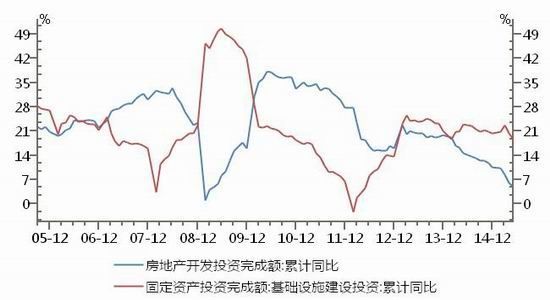

(一)地產及基建投資短期難有起色,工業增速維持低位

圖2 基建及房地產固定資產投資完成額(%)

資料來源:Wind,浙商期貨研究中心

圖3 官方PMI及工業增加值累計同比增速(%)

資料來源:Wind,浙商期貨研究中心

當前中國經濟下行壓力依然巨大。雖然二季度開始,國內樓市成交量價同步回升,特別是一線城市,房價漲幅明顯,但房地產固定投資及新屋開工均較去年大幅下降;同時從目前的土地成交數據來看,雖然價格上漲明顯,但土地供給量明顯收縮,受制于此,即使四季度新屋開工有大幅好轉,料也難以對工業品價格形成超預期利好。

中央基建投資政策持續發力,但從落實情況來看不容樂觀。由于地方政府財政緊張,基建投資上中央財政獨木難支,當前已出臺兩輪萬億規模的債務置換幫助地方政府借舊還新,但地方債務風險依然較大,地方財政支出偏向謹慎,財政預算體系、政績評價體系正處于重構階段,再次出現大興土木情況的可能性極小,難以對工業品價格形成有效提振。

工業增速維持低位,且在經濟轉型過程中,工業體系逐步向資源能源密集型向技術密集型轉化,單位GDP能源利用率大幅走低,利空煤炭等資源品需求。

從地產投資周期來看,四季度國內經濟確有可能回暖,但對工業品的實際需求提振可能會小于預期,筆者認為下半年工業端對煤炭的需求或將較上半年略有好轉,但依然維持低位。

(二)厄爾尼諾致國內北旱南澇,關注后市或有高溫天氣

圖4 全國7月中上旬降水量預報(毫米)

資料來源:Wind,浙商期貨研究中心

圖5 近期全國氣溫預報(℃)

資料來源:Wind,浙商期貨研究中心

從產業鏈角度看,影響動力煤需求的最關鍵因素在于火力發電,占動力煤消費量的60%左右。而火電受天氣影響最大,一方面是氣溫,極端氣溫會引起居民生活及服務業用電的大幅攀升;另一方面是降水,降水不僅影響氣溫,還通過水電擠壓火電份額。

據中央氣象臺的消息,7月3-4日,我國主要降雨區位于江南中南部、華南北部及云貴高原,累積降雨量有40-80毫米,局部地區有100-200毫米。5-12日,主要降雨區位于江南中東部、華南中東部以及云南中西部和西藏東部等地,累積降雨量有30-70毫米,東南沿海的部分地區有100-200毫米;全國其余大部分地區降雨量較常年同期偏少2-7成。厄爾尼諾影響下,我國南澇北旱格局延續,豐沛的水電擠壓火電份額,并使南方氣溫適宜,正是今年電煤需求不振的原因之一。

氣溫方面,當前依然處于局部短期高溫天氣中,持續關注是否有長時間大面積高溫對用電量產生影響,但從全國目前的天氣情況看,出現這一天氣情況的可能性不大。

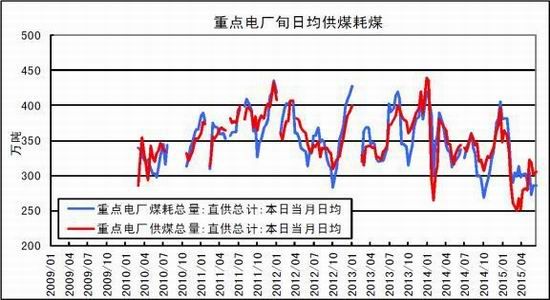

(二)電廠電煤庫存緩慢增加,電煤日耗或較往年同期偏低

圖6 全國重點電廠日均供煤耗煤量(萬噸)

資料來源:Wind,浙商期貨研究中心

圖7 全國重點電廠電煤庫存及可用天數(萬噸;天)

資料來源:Wind,浙商期貨研究中心

電力行業是動力煤消費量最大的行業,占總消費量的近70%,因此對電力行業電煤消耗和庫存情況的監測可以準確反映動力煤的需求端情況。截止6月22日,全國重點電廠電煤庫存量6294萬噸,環比上月同期增加789萬噸,增幅15%;重點電廠電煤月日均耗煤量286萬噸,環比上月同期減少20萬噸,降幅7%;重點電廠電煤月日均供煤量306萬噸,環比上月同期減少17萬噸,降幅6%。電煤可用天數21天,環比上月同期增加3天。

工業用電量維持低位,居民用電維持平穩,水電充沛,全國重點燃煤電廠電煤日耗持續維持歷史最低水平,即使電廠只是緩慢補庫,重點電廠電煤庫存依然穩步回升。展望后市,隨著天氣轉熱,居民用電量有望低位回升,帶動日耗走高,日耗與補庫速度的博弈將延續。但考慮到今年氣溫偏低,日耗或較往年同期偏低。

三、中轉端

在上文需求端的分析中,筆者更多的是基于宏觀周期性及需求季節性的預期,但預期總顯得不那么令人信服,甚至有時候過于超前價格,但值得慶幸的是,動力煤邏輯鏈上存在非常明顯的領先指標,能輔助把握電企的動向,及后市的動力煤價格運行。

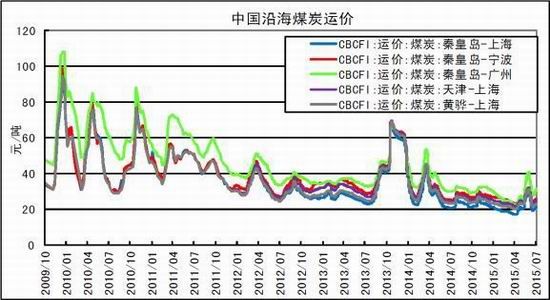

(四)沿海煤炭運價歷史低位,秦港錨地船舶數重心不斷下移

圖8 中國沿海煤炭運價(元/噸)

資料來源:Wind,浙商期貨研究中心

圖9 秦皇島港錨地船舶數(艘)

資料來源:Wind,浙商期貨研究中心

南方電廠的補庫較大一部分通過國內沿海海運從北方港口拿貨。因此,從邏輯鏈來說,中國沿海煤炭運價一直是環渤海動力煤價格的領先指標。我國沿海煤炭運價依然處于歷史底部,未有反彈,顯示下游補庫動力十分疲弱。近期,秦港錨地船舶數重心不斷下移,印證港口動力煤提貨需求較弱。在后續的研究報告中,筆者將密切關注,煤炭海運費及錨地船舶數,以期盡早發現動力煤市場的價格拐點。

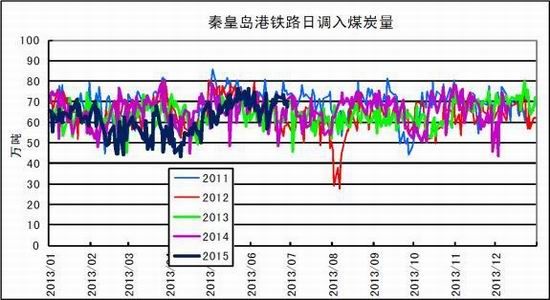

(五)港口煤炭調入高位回落,環渤海煤炭庫存或小幅走低

圖10 秦皇島港鐵路日調入量(萬噸)

資料來源:Wind,浙商期貨研究中心

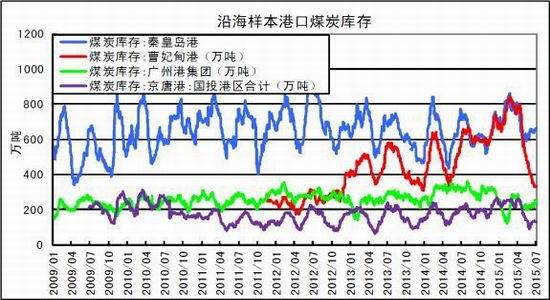

圖11 樣本港口煤炭庫存(萬噸)

資料來源:Wind,浙商期貨研究中心

7月3日,秦皇島港:場存675萬噸,吞吐量54.8萬噸,調入量66.4萬噸,錨地17艘,預到港11艘;②曹妃甸港:場存332萬噸,吞吐量5.4萬噸,調入量9.2萬噸,錨地1艘,預到港4艘;③周邊港口:京唐港542萬噸。環渤海港圈港口煤炭庫存依然處于較高水平,但從庫存的時間周期性來看,三季度庫存走低是大概率事件。

四、供給端

(六)全國原煤產量大幅下降,國有重點煤礦庫存維持高位

圖12 產煤大省原煤產量(萬噸)[缺陜西5月數據]

資料來源:Wind,浙商期貨研究中心

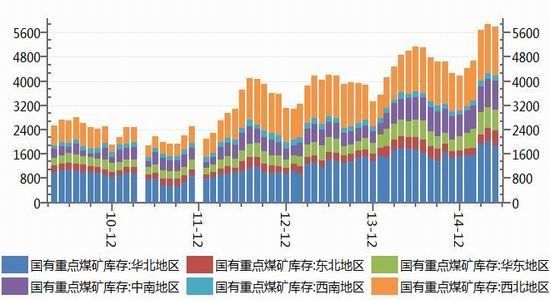

圖13 國有重點煤礦庫存(萬噸)

資料來源:Wind,浙商期貨研究中心

據煤炭運銷協會數據統計,5月份全國原煤產量完成28500萬噸,同比下降8.06%;1-5月,全國累計完成原煤產量146036萬噸,同比下降6.0%。其中國有重點煤礦原煤產量完成15317萬噸,同比下降9%;1-5月國有重點煤礦累計生產原煤75655萬噸,同比下降8.9%。中國神華今年1-5月份商品煤產量11650萬噸,同比減少1280萬噸,下降9.9%;中煤能源1-5月份商品煤產量3765萬噸,同比減少1243萬噸,下降24.8%。隨著需求下滑,煤價不斷走低,導致不少煤企停產減產,國內動力煤市場價跌量縮,生產端確有一定收縮。雖然生產持續收縮,但從產地庫存來看,依然維持歷史高位,壓力較大,壓制產地煤炭價格。

(七)1-5月動力煤進口量同比大降,預計三季度亦難有反彈

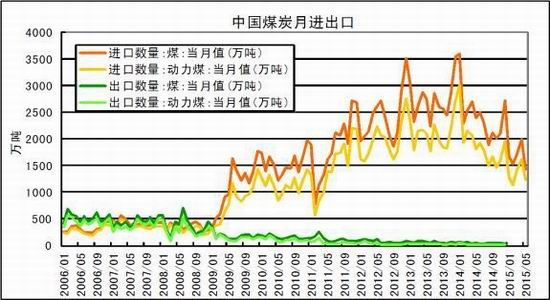

圖14 中國煤炭及動力煤進出口量(萬噸)

資料來源:Wind,浙商期貨研究中心

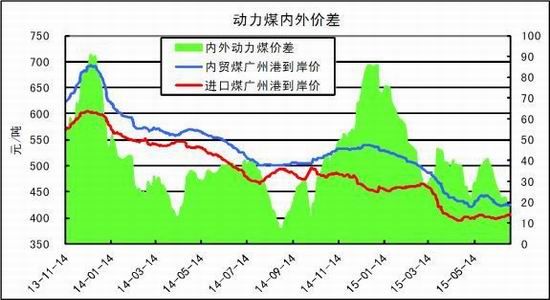

圖15 5500大卡動力煤內外價差(元/噸)

資料來源:Wind,浙商期貨研究中心

據海關總署統計,2015年1-5月份動力煤進口量6671.5萬噸,環比減少4310.2萬噸,環比下降39.2%。近期進口煤價格優勢維持在30元/噸以下,進口意愿較弱,預計三季度進口量繼續維持低位。

(八)動力煤礦區虧損面超八成,行業平均成本不斷下移

圖16 中國煤炭企業成本(元/噸)

資料來源:Wind,浙商期貨研究中心

6月份,所選取的13個主產煤礦區中,動力煤礦區虧損程度最大,產能虧損程度達到82.30%,虧損礦井占比高達95.47%,其中內蒙的萬利礦區、準格爾礦區,山西的平朔和朔南礦區礦井全部處于虧損狀態;從成本曲線分析看,大同礦區因平均發熱量較高,在5400卡左右,加上大秦線便利的低成本運輸條件成為成本最低的礦區,單卡成本0.072元;準格爾礦區因地處內蒙古西部區域,運輸成本較高,煤質指標較差,發熱量在七個樣本礦區中最低,僅為4500大卡左右,成本最高,為0.096元/大卡。受各礦區煤質及生產、運輸成本因素影響,盈利能力最強的礦區為神東礦區(神府區),盈利能力占比34%;而準格爾礦區、萬利礦區以及平朔、朔南礦區均處于虧損狀態。

四、結論

需求端,三季度,工業需求料將維持疲弱,氣溫將成決定性因素;全國重點電廠電煤庫存低位緩慢回升,日耗與補庫速度繼續博弈,關注電煤庫存可用天數。中轉端,沿海煤炭運價歷史低位,秦港錨地船舶數重心下移。供給端,國內煤炭產量及進口量降幅較大,后市料維持低位;但重點煤礦煤炭庫存歷史高位,壓制煤價。

氣溫是三季度煤價的關鍵影響因素,溫度決定煤市熱度。若未出現長時間大范圍高溫天氣,則維持反彈拋空操作。三季度震蕩區間預估TC1601[390,440]。

浙商期貨 王楠

新浪聲明:新浪網登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內容僅供參考,不構成投資建議。投資者據此操作,風險自擔。