ĘĮš²ųąŲ┌(ų▄ł¾(b©żo))Ż║ć°ļHė═ār(ji©ż)╔ŽØq ▀B╦▄¤NŠS│ųĘ┤ÅŚ

ĪĪĪĪę¬³c(di©Żn)Ż║

ĪĪĪĪąąŪķŠC╩÷Ż║ ╔Žų▄LLDPE Ž╚ęų║¾ōP(y©óng)ĪŻ╔Žų▄LLDPE ų„┴”║Ž╝s1509 ╩šė┌9550 į¬/揯¼▌^Ųõ╔Žų▄ĮY(ji©”)╦Ńār(ji©ż)Ž┬Ą°350 į¬/揯¼Ž┬Ą°3.54%ĪŻ│ųé}ĘĮ├µŻ¼ų▄£p│ų13.4 ╚f╩ųų┴34.5╚f╩ųŻ¼│╔Į╗┴┐į÷╝ėĄĮ479.3 ╚f╩ųĪŻ╔Žų▄PP ų╣Ą°Ę┤ÅŚĪŻ╔Žų▄PP ų„┴”║Ž╝s1509 ╩šė┌8339 į¬/揯¼▌^Ųõ╔Žų▄ĮY(ji©”)╦Ńār(ji©ż)Ž┬Ą°257 į¬/揯¼Ž┬Ą°2.57%ĪŻ│ųé}ĘĮ├µŻ¼ų▄£p│ų10.9╚f╩ųų┴27.2 ╚f╩ųŻ¼│╔Į╗┴┐į÷ĄĮ234.6 ╚f╩ųĪŻ

ĪĪĪĪ¼F(xi©żn)žø╩ął÷Ż║╔Žų▄įŁė═ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼¼F(xi©żn)žøĮ╗═ČŪÕĄŁŻ¼╩»╗»ÅSŽ┬š{(di©żo)ār(ji©ż)Ė±Ż¼╩ū┤╬ė░ĒæŻ¼╔Žų▄╦▄┴Žār(ji©ż)Ė±Ž┬Ą°ĪŻ«ö(d©Īng)Ū░ŠĆąįų„┴„ār(ji©ż)Ė±į┌9200-9550 į¬/揯¼ų▄Ą°500 į¬/揯╗Ą═├▄Č╚ų„┴„ār(ji©ż)Ė±į┌10600-11000 į¬/揯¼ų▄Ą°300 į¬/揯╗Ė▀├▄Č╚ŲĘĘNār(ji©ż)Ė±Š∙ėąŽ┬ĮĄŻ¼ų▄Ą°100-300 į¬/ćŹĪŻ╔Žų▄ć°ā╚(n©©i)Š█▒¹Ž®╩ął÷ār(ji©ż)Ė±└^└m(x©┤)Ž┬Ą°Ż¼╚A¢|└ŁĮzār(ji©ż)Ė±į┌8550į¬/揯¼ų▄Ą°350 į¬/ćŹū¾ėęĪŻ

ĪĪĪĪ▓┘ū„▓▀┬įŻ║ŽŻ┼Dé∙äš(w©┤)╬ŻÖC(j©®)│÷¼F(xi©żn)ŠÅĮŌ█EŽ¾Ż¼ę┴└╩║╦šä┼ąŽ▌╚ļĮ®ŠųŻ¼╩▄┤╦ė░Ēæć°ļHė═ār(ji©ż)╔ŽØqĪŻ╩»╗»Ų¾śI(y©©)└^└m(x©┤)Ž┬š{(di©żo)│÷ÅSār(ji©ż)Ż¼ī”śI(y©©)š▀ą─æB(t©żi)įņ│╔┤“ē║ĪŻ«ö(d©Īng)Ū░Ž┬ė╬╠Äė┌ĄŁ╝ŠŻ¼Ž┬ė╬ąĶŪ¾Ą═├įŻ¼ŠS│ųäéąĶŻ¼╩»╗»Äņ┤µ▌^Ą═Ż¼ē║┴”▓╗┤¾ĪŻŪ░Ų┌Š█Ž®¤N├ōļx╗∙▒Š├µŻ¼Ą°Ę∙▌^┤¾Ż¼ŅA(y©┤)ėŗ(j©¼)Č╠Ų┌ā╚(n©©i)Š█Ž®¤NŠS│ųĘ┤ÅŚæB(t©żi)ä▌ĪŻ

ĪĪĪĪ1ĪóąąŪķ╗žŅÖ

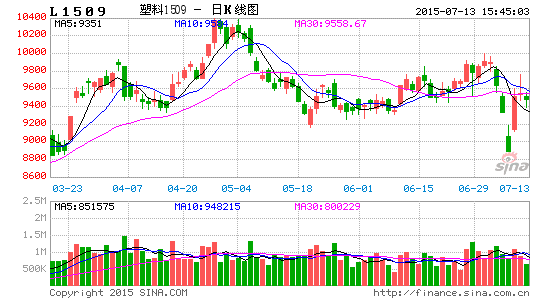

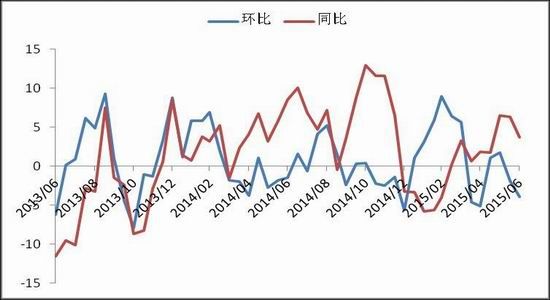

ĪĪĪĪłD▒Ē1Ż║Š█Ž®¤Nų▄ąąŪķ

ĪĪĪĪ╔Žų▄LLDPE Ž╚ęų║¾ōP(y©óng)ĪŻ╔Žų▄LLDPE ų„┴”║Ž╝s1509 ╩šė┌9550 į¬/揯¼▌^Ųõ╔Žų▄ĮY(ji©”)╦Ńār(ji©ż)Ž┬Ą°350 į¬/揯¼Ž┬Ą°3.54%ĪŻ│ųé}ĘĮ├µŻ¼ų▄£p│ų13.4 ╚f╩ųų┴34.5 ╚f╩ųŻ¼│╔Į╗┴┐į÷╝ėĄĮ479.3 ╚f╩ųĪŻ╔Žų▄PP ų╣Ą°Ę┤ÅŚĪŻ╔Žų▄PP ų„┴”║Ž╝s1509 ╩šė┌8339 į¬/揯¼▌^Ųõ╔Žų▄ĮY(ji©”)╦Ńār(ji©ż)Ž┬Ą°257 į¬/揯¼Ž┬Ą°2.57%ĪŻ│ųé}ĘĮ├µŻ¼ų▄£p│ų10.9 ╚f╩ųų┴27.2 ╚f╩ųŻ¼│╔Į╗┴┐į÷ĄĮ234.6 ╚f╩ųĪŻ

ĪĪĪĪ2Īó╔Žė╬įŁ┴Ž╩ął÷Ūķør

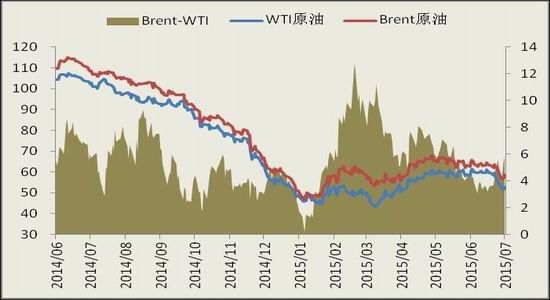

ĪĪĪĪ╔Žų▄ć°ļHįŁė═Ų┌žø└^└m(x©┤)Ž┬┤ņŻ¼╔Ž░ļų▄╩▄ŽŻ┼Dé∙äš(w©┤)╬ŻÖC(j©®)Ż¼įŁė═┤¾Ę∙Ž┬┤ņŻ¼║¾ŽŻ┼D╬ŻÖC(j©®)ŠÅĮŌŻ¼įŁė═╠ĮĄū╗ž╔²ĪŻ▓╝éÉ╠žįŁė═įŁė═╩š58.73 ├└į¬/═░Ż¼Ž┬Ą°1.59 ├└į¬/═░Ż¼Ą°Ę∙2.64%ĪŻWTI įŁė═╩š52.74 ├└į¬/═░Ż¼Ž┬Ą°2.78 ├└į¬/═░Ż¼Ą°Ę∙5.01%ĪŻ├└ć°─▄į┤ą┼Žó╩ą┼Žó’@╩ŠŻ¼Įžų╣7 į┬3 ╚š«ö(d©Īng)ų▄Ż¼├└ć°įŁė═Äņ┤µ┴┐4.6576ā|═░Ż¼▒╚Ū░ę╗ų▄į÷ķL38 ╚f═░Ż╗├└ć°Ų¹ė═Äņ┤µ┐é┴┐2.1795 ā|═░Ż¼▒╚Ū░ę╗ų▄į÷ķL122 ╚f═░ĪŻįŁė═Äņ┤µ▒╚╚ź─Ļ═¼Ų┌Ė▀21.7%Ż╗Ų¹ė═Äņ┤µ▒╚╚ź─Ļ═¼Ų┌Ė▀1.7%ĪŻįŁė═Äņ┤µų┴╔┘×ķ80 ─ĻüĒ═¼Ų┌ūŅĖ▀╦«ŲĮŻ╗Ų¹ė═Äņ┤µ╬╗ė┌╬Õ─Ļ═¼Ų┌ŲĮŠ∙ĘČć·╔ŽČ╬ĪŻ├└ć°╔╠śI(y©©)╩»ė═Äņ┤µ┐é┴┐į÷ķL1056 ╚f═░ĪŻ¤Æė═ÅSķ_╣ż┬╩94.7%Ż¼▒╚Ū░ę╗ų▄Ž┬ĮĄ0.3 éĆ(g©©)░┘Ęų³c(di©Żn)ĪŻ╩ął÷ō·(d©Īn)ą─ę┴└╩║╦å¢Ņ}ģf(xi©”)ūh▀_(d©ó)│╔║¾Ż¼ę┴└╩╩»ė═│÷┐┌┴┐īóĘŁ▒ČĪŻę┴└╩║╦ģf(xi©”)ūh╩Ūʱ▀_(d©ó)│╔Ą─ūŅ║¾Ų┌Ž▐╩ŪąŪŲ┌Č■ĪŻę┴└╩╩»ė═▓┐ėŗ(j©¼)äØ║═▒O(ji©Īn)ČĮĖ▒▓┐ķL┬³╠KĀ¢═Ė┬ČšfŻ¼╚ń╣¹ųŲ▓├▒╗ĮŌ│²Ż¼ę┴└╩╩»ė═│÷┐┌┴┐├┐╚š┐╔▀_(d©ó)ĄĮ230 ╚f═░ĪŻČ°¼F(xi©żn)į┌Ż¼ę┴└╩įŁė═╚šŠ∙│÷┐┌┴┐×ķ120 ╚f═░ū¾ėęĪŻ

ĪĪĪĪłD2:įŁė═ār(ji©ż)Ė±ū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║WINDŻ¼ĘĮš²ųąŲ┌蹊┐į║

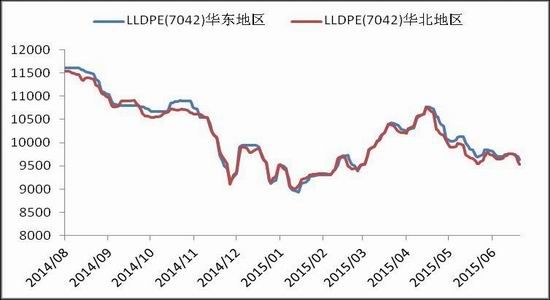

ĪĪĪĪ╩▄╔Žų▄įŁė═┤¾Ę∙Ž┬Ą°ė░ĒæŻ¼╔Žų▄üåų▐ęꎮār(ji©ż)Ė±ąĪĘ∙Ž┬╗¼Ż¼ų┴╔Žų▄╬ÕŻ¼CFR ¢|▒▒üå╔Žų▄Ž┬Ą°20.0 ├└į¬/ćŹų┴1230.0 ├└į¬/揯¼CFR ¢|─Žüå╔Žų▄Ž┬Ą°105.0 ├└į¬/ćŹØqų┴1180.0 ├└į¬/ćŹĪŻ«ö(d©Īng)Ū░üåų▐ęꎮ┼c╩»─Xė═ār(ji©ż)▓Ņį┌700 ├└į¬/ćŹū¾ėęŻ¼▀h(yu©Żn)│¼ė»╠ØŲĮ║Ōār(ji©ż)▓ŅŻ¼üåų▐ęꎮĄ─ār(ji©ż)Ė±╔ąėąŽ┬ĮĄ┐šķgĪŻ

ĪĪĪĪłD▒Ē3Ż║ęꎮār(ji©ż)Ė±ū▀ä▌

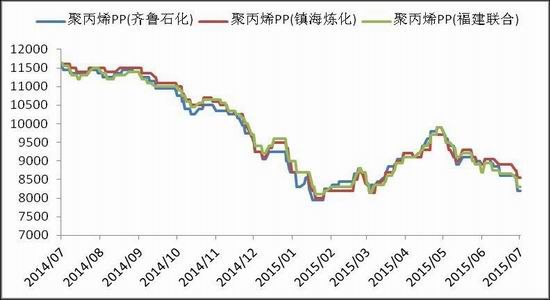

łD▒Ē4Ż║▒¹Ž®ār(ji©ż)Ė±ū▀ä▌

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║WINDŻ¼ĘĮš²ųąŲ┌蹊┐į║

ĪĪĪĪ3Īó¼F(xi©żn)žøĘĮ├µ

ĪĪĪĪ╔Žų▄įŁė═ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼¼F(xi©żn)žøĮ╗═ČŪÕĄŁŻ¼╩»╗»ÅSŽ┬š{(di©żo)ār(ji©ż)Ė±Ż¼╩ū┤╬ė░ĒæŻ¼╔Žų▄╦▄┴Žār(ji©ż)Ė±Ž┬Ą°ĪŻ«ö(d©Īng)Ū░ŠĆąįų„┴„ār(ji©ż)Ė±į┌9200-9550 į¬/揯¼ų▄Ą°500 į¬/揯╗Ą═├▄Č╚ų„┴„ār(ji©ż)Ė±į┌10600-11000 į¬/揯¼ų▄Ą°300 į¬/揯╗Ė▀├▄Č╚ŲĘĘNār(ji©ż)Ė±Š∙ėąŽ┬ĮĄŻ¼ų▄Ą°100-300 į¬/ćŹĪŻ╔Žų▄ć°ā╚(n©©i)Š█▒¹Ž®╩ął÷ār(ji©ż)Ė±└^└m(x©┤)Ž┬Ą°Ż¼╚A¢|└ŁĮzār(ji©ż)Ė±į┌8550į¬/揯¼ų▄Ą°350 į¬/ćŹū¾ėęĪŻ

ĪĪĪĪłD▒Ē5Ż║LLDPE ¼F(xi©żn)žøār(ji©ż)Ė±

łD▒Ē6Ż║PP ¼F(xi©żn)žøār(ji©ż)Ė±

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║WINDŻ¼ĘĮš²ųąŲ┌蹊┐į║

ĪĪĪĪ4ĪóŠ█Ž®¤NÄņ┤µ║═čbų├äėæB(t©żi)

ĪĪĪĪō■(j©┤)┬Ī▒ŖĮy(t©»ng)ėŗ(j©¼)Ż¼Š█ęꎮĘĮ├µŻ¼╔Žų▄PE ╔ńĢ■Äņ┤µ╩»╗»Äņ┤µų▄į÷╝ė3512 ćŹū¾ėęŻ¼ØqĘ∙Į³5%ĪŻ╔Žė╬ār(ji©ż)Ė±┤¾Ę∙Ž┬Ą°Ż¼┤“ē║╩ął÷╔╠╝ęą┼ą─Ż¼╩ął÷╗ŅäėĘeśOąį├„’@ĮĄĄ═ĪŻ╦▄┴Žķ_╣ż┬╩į┌89%ū¾ėęĪŻŠ█▒¹Ž®ĘĮ├µŻ¼╔Žų▄ć°ā╚(n©©i)ęčĮy(t©»ng)ėŗ(j©¼)Ą─ų„ę¬╩»╗»╔·«a(ch©Żn)Ų¾śI(y©©)╝░┤·▒Ē┘Q(m©żo)ęū╔╠Äņ┤µ▌^╔Žų▄š¹¾w╔ŽØq9.33%ĪŻŲõųą╩»╗»[╬ó▓®]Äņ┤µ╔ŽØq8.54%ū¾ėęĪŻ

ĪĪĪĪłD▒Ē7Ż║Š█ęꎮÄņ┤µ┴┐Łh(hu©ón)═¼▒╚

łD▒Ē8Ż║Š█▒¹Ž®Äņ┤µ┴┐Łh(hu©ón)═¼▒╚

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║WINDŻ¼ĘĮš²ųąŲ┌蹊┐į║

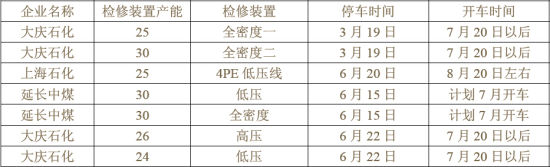

ĪĪĪĪ▒Ē1 ć°ā╚(n©©i)Š█ęꎮčbų├═Ż▄ć╗“Özą▐ŪķørĮy(t©»ng)ėŗ(j©¼)

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬Īųž╗»╣żŻ¼ĘĮš²ųąŲ┌蹊┐į║

ĪĪĪĪ▒Ē2Ż║ PP čbų├Özą▐ėŗ(j©¼)äØ

ĪĪĪĪöĄ(sh©┤)ō■(j©┤)üĒį┤Ż║┬Īųž╗»╣żŻ¼ĘĮš²ųąŲ┌蹊┐į║

ĪĪĪĪ5Īó▓┘ū„▓▀┬į

ĪĪĪĪŽŻ┼Dé∙äš(w©┤)╬ŻÖC(j©®)│÷¼F(xi©żn)ŠÅĮŌ█EŽ¾Ż¼ę┴└╩║╦šä┼ąŽ▌╚ļĮ®ŠųŻ¼╩▄┤╦ė░Ēæć°ļHė═ār(ji©ż)╔ŽØqĪŻ╩»╗»Ų¾śI(y©©)└^└m(x©┤)Ž┬š{(di©żo)│÷ÅSār(ji©ż)Ż¼ī”śI(y©©)š▀ą─æB(t©żi)įņ│╔┤“ē║ĪŻ«ö(d©Īng)Ū░Ž┬ė╬╠Äė┌ĄŁ╝ŠŻ¼Ž┬ė╬ąĶŪ¾Ą═├įŻ¼ŠS│ųäéąĶŻ¼╩»╗»Äņ┤µ▌^Ą═Ż¼ē║┴”▓╗┤¾ĪŻŪ░Ų┌Š█Ž®¤N├ōļx╗∙▒Š├µŻ¼Ą°Ę∙▌^┤¾Ż¼ŅA(y©┤)ėŗ(j©¼)Č╠Ų┌ā╚(n©©i)Š█Ž®¤NŠS│ųĘ┤ÅŚæB(t©żi)ä▌ĪŻ

ĪĪĪĪĘĮš²ųąŲ┌ ┴║╝ę└ż

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠW(w©Żng)ĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c(di©Żn)╗“ūCīŹ(sh©¬)Ųõ├Ķ╩÷ĪŻ╬─š┬ā╚(n©©i)╚▌āH╣®ģó┐╝Ż¼▓╗śŗ(g©░u)│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■(j©┤)┤╦▓┘ū„Ż¼’L(f©źng)ļU(xi©Żn)ūįō·(d©Īn)ĪŻ

╬─š┬ĻP(gu©Īn)µIį~Ż║ ęꎮŠ█▒¹Ž®Ų¹ė═

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ╩ųÖC(j©®)┼─özĘųŽĒ╔ńģ^(q©▒)Ż║łDßö

- ├└╬─╣▓ŽĒą─ņ`╗źäėŻ║ūxš▀

- ūŅ┤¾Ą─▄ćų„╔ńģ^(q©▒)Ż║▄ć═ąÄ═

- Ė▀ŲĘ┘|(zh©¼)Ė▀ŪÕłDÄņŻ║É█▒┌╝ł

- ┼┼▒°▓╝ĻćŻ║äeäė╬ęĄ─īÜ╩»

- ╝ż░l(f©Ī)É█īÖŻ║╚ż╬Č┘É╣Ę┤¾┘É

- ╚ó░ūĖ╗├└Ż║ī┼ĮzŖ^ČĘ╚šėø

- ╩žūĪ│Ūē”Ż║╚½├±▒®ō¶Į®╩¼

- ╣▓ŽĒ░▓ą─’ł▓╦Ż║╗ž╝ę│į’ł

- šęĄĮŠ½▓╩┼d╚żŻ║░┘Č╚┘N░╔

- ▒∙³c(di©Żn)ār(ji©ż)╦¼ę╗Ž─Ż║╠KīÄęū┘Å

- ¤oōp궜Ę▓źĘ┼Ż║╠ņ╠ņäė┬Ā

- ėóą█┤¾│÷ō¶Ż║ąĪ─¬┤¾ū„æ(zh©żn)

- łį(ji©Īn)╩ž╚ļ┐┌Ż║Į®╩¼Ščō¶Üó╩ų

- ėą╝żŪķŻ║ŖW╠ž┬³µz╝ū’w▄ć

- ┤ų▒®Ż║═┴Č╣┐±▒╝╩žąl(w©©i)▐r(n©«ng)ł÷

- ╬ó▓®ęµŲüĒĖąČ„ąąäė

- 2013ŠĶę╗į¬É█ą─╦═ĀIB(y©Żng)

- 2013ę╝╗∙Į╣½ęµė│Ž±╣Ø(ji©”)

- ╦«┴óĘĮųąć°╣½ęµŲĮ┼_

- ░ó└’░═░═╣½ęµÅVĖµ┤¾┘É

- ╦╝į┤ĘĮų█Ę└×─(z©Īi)£p×─(z©Īi)

- 2013É█ėė┤╚╔Ų═Ēčń

- ╝č─▄ė░Ž±╣½ęµ

- žÜ└¦ā║═»łDĢ°Ų»┴„ŽõĒŚ(xi©żng)─┐

- ĖŻ╠žŲ¹▄ćŁh(hu©ón)▒Ż¬ä

- ┼«═»ÖÓ(qu©ón)ęµ▒Żūo(h©┤)╚½Ū“ąąäė

- ▒╝±Yūį╚╗▒Żūo(h©┤)ĒŚ(xi©żng)─┐

- ╝č─▄ŽŻ═¹ąĪīW(xu©”)╔½▓╩Į╠╩ę

- ┐©Ę“ŽŻ═¹ÅNĘ┐

- ŗD╗∙Ģ■─ĖėH░³Ó]╗Ņäė

- 2013ÅVų▌▄ćš╣

- ĪȤoČ¼OLĪĘėXąč┤¾ČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ(zh©żn)╠žÖÓ(qu©ón)┐©

- ĪČ─¦ė“ĪĘą┬└╦ŲµŽļ═»śĘą┬╩ųŽõ

- ĪČå¢Ą└ĪĘč®æ(zh©żn)ĄĮĄūų┴ūČY░³

- ĪČĘŌ╠ņĪĘangelalbabyū°“TČY░³

- ĪČ╠ņųIĪĘīŻī┘Ģr(sh©¬)čbČY░³

- ĪČ┤¾įÆ╬„ė╬2ĪĘ╚╦ÜŌ╣½£yČY░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ(qu©ón)╗╩Ń@ČY░³

- ĪČŲµ█EMUĪĘ ą┬└╦¬Ü(d©▓)╝ęČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ╣Ōśs╩╣├³ĪĘą┬└╦śsę½ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©

- [žö(c©ói)Įø(j©®ng)]╣╔╩ąąąŪķ▓ķįā

- [žö(c©ói)Įø(j©®ng)]└Ēžö(c©ói)ėŗ(j©¼)╦ŃŲ„

- [┐Ų╝╝]öĄ(sh©┤)┤a«a(ch©Żn)ŲĘÄņ

- [ęĢŅl]ūŅ¤ßė░ęĢ┤¾Ų¼

- [┬├ė╬]ć°ā╚(n©©i)═ŌŠ░³c(di©Żn)▓ķįā

- [ė²ā║]ė²ā║īŹ(sh©¬)ė├╣żŠ▀Äņ

- [Ų¹▄ć]▄ćą═▓ķįā

- [┼«ąį]╗»ŖyŲĘ«a(ch©Żn)ŲĘÄņ

- [ąŪū∙]ąŪū∙▀\(y©┤n)ä▌▓ķįā

- [Ŗ╩śĘ]ė░ėŹ▓ķįā

- [Ŗ╩śĘ]ļŖęĢ╣Ø(ji©”)─┐▒Ē

- [Į╠ė²]┤¾īW(xu©”)į║ąŻ▓ķįā