╚▀_Ų┌žø(╝Šł¾)Ż║├║Ų¾▓╗öÓĮĄār äė┴”├║ļyśĘė^

ĪĪĪĪę╗Īó2015 ─Ļę╗╝ŠČ╚ąąŪķ╗žŅÖ

ĪĪĪĪ(ę╗)Ų┌žø╩ął÷

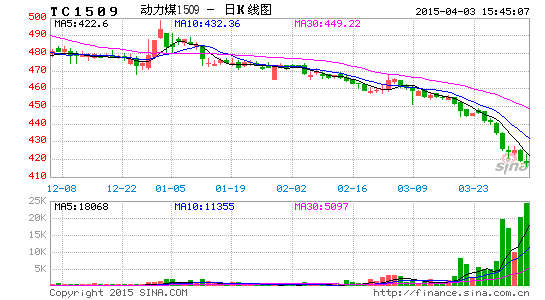

ĪĪĪĪ2015 ─Ļę╗╝ŠČ╚Ż¼äė┴”├║š¹¾w│╩╚§ä▌Ž┬Ą°Ė±ŠųŻ¼▀^┴╦é„ĮyĄ─ė├├║═·╝Šų«║¾Ż¼äė┴”├║ę╗┬ĘŽ┬Ą°Ż¼Ą°┴╦Į³ 50 éĆ³cĪŻų„┴”├║Ų¾▓╗öÓ│÷┼_ā×╗▌┤ļ╩®ęĢ║§ę▓▓╗▒╗ė├æ¶┘I┘~Ż¼┐╔ęŖ║¾Ų┌╩ął÷▀Ć╩Ū┐┤┐š×ķų„ĪŻĮžų╣ 3 į┬ 27 ╚šŻ¼TC1509 ║Ž╝sł¾╩š 435.2 į¬/揯¼▌^╔Ž╝ŠČ╚─® 484 į¬/揎┬Ą° 48.8 į¬/揯¼Ą°Ę∙×ķ 10.08%ĪŻ

ĪĪĪĪ(Č■)¼Fžø╩ął÷

ĪĪĪĪ2015 ─Ļę╗╝ŠČ╚äė┴”├║¼Fžø╩ął÷š¹¾w│╩¼FŽ┬š{┌ģä▌ĪŻ1 į┬Ę▌├║ārŠ═ķ_╩╝│÷¼F╦╔äėŻ¼ķ_╩╝Ž┬╗¼ĪŻ2į┬Ę▌│§äė┴”├║¼FžøārĖ±ę▓└^└mąĪĘ∙Ž┬╗¼ĪŻĮ±─Ļ┤║╣ØŻ¼╔±╚A╝»łFĄ╚ 15 ╝ęć°ėą├║╠┐Ų¾śI▀Ć░l▓╝ĻPė┌▒ŻšŽ┬Ü╣żą▌╝┘Ą─┬ō║Ž│½ūhĢ°ĪŻĄ½╩ŪūāŽÓĄ─£p╔┘«a┴┐Ż¼╦Ų║§ī”╩ął÷ę▓Ų▓╗ĄĮ╩▓├┤ū„ė├Ż¼╣Ø║¾äė┴”├║Š═Ė³╩Ū┐Ė▓╗ūĪ┴╦ę╗┬ĘŽ┬Ą°ĪŻĮžų╣ 2015 ─Ļ 3 į┬ 27 ╚šŻ¼Ūž╗╩ŹuĖ█╔Į╬„ā×╗ņ(Q5500V28S0.5)ŲĮé}ār(║¼ČÉ)ł¾ 465 į¬/揯¼▌^╔Ž╝ŠČ╚─® 520 į¬/揎┬Ą° 55 į¬/揯¼Ą°Ę∙×ķ 10.58%ĪŻ

ĪĪĪĪ(╚²)ć°ļH╩ął÷

ĪĪĪĪ▒M╣▄ 2015 ─ĻęįüĒć°ā╚├║╠┐ārĖ±│ų└mŽ┬ąąŻ¼Ą½ŽÓ▒╚┤Ó╚§Ą─ć°ā╚╩ął÷Ż¼ć°ļH├║╠┐╩ął÷ 2-3 į┬Ę▌ū▀ä▌ŽÓī”ŲĮĘĆŻ¼éĆäe├║ĘNārĖ±▀Ć│÷¼F┴╦ąĪĘ∙╔ŽØqĪŻ

ĪĪĪĪĮžų╣ 3 į┬ 27 ╚šŻ¼░─┤¾└¹üå╝~┐©╦╣Ā¢Ė█äė┴”├║ārĖ±ųĖöĄ 59.60 ├└į¬/揯¼▌^╔Ž╝ŠČ╚─®Ž┬ĮĄ 5.01 ├└į¬/揯¼Ą°Ę∙×ķ 7.75%Ż╗└Ē▓ķĄ┬Ė█äė┴”├║ārĖ±ųĖöĄ 59.48 ├└į¬/揯¼▌^╔Ž╝ŠČ╚─®Ž┬ĮĄ 4.06 ├└į¬/揯¼Ą°Ę∙×ķ 6.39%Ż╗ÜWų▐ ARA ╚²Ė█╩ął÷äė┴”├║ārĖ±ųĖöĄ 59.23 ├└į¬/揯¼▌^╔Ž╝ŠČ╚─®Ž┬ĮĄ 7.61 ├└į¬/Ż¼Ą°Ę∙×ķ 11.39%ĪŻ

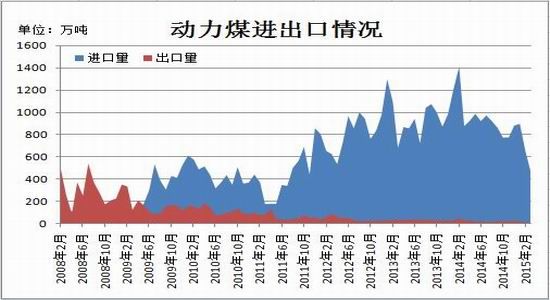

ĪĪĪĪėĪ─ß─▄į┤┼cĄV«a┘Yį┤▓┐īó 3 į┬Ę▌ėĪ─ßäė┴”├║│÷┐┌ųĖī¦ār(HBA)Č©×ķ 67.76 ├└į¬/ćŹ(FOB ārĖ±)Ż¼äō┴∙éĆį┬ą┬Ė▀ĪŻ3 į┬Ę▌ėĪ─ßäė┴”├║│÷┐┌ųĖī¦ār▌^ 2 į┬Ę▌Ą─ 62.92 ├└į¬/ćŹ╔ŽØq 7.7%Ż¼Ą½▌^╚ź─Ļ═¼Ų┌Ž┬Ą° 12%ĪŻĖ▀ė┌▒Šį┬ HBA Ą─ūŅĮ³ę╗┤╬╩Ū 2014 ─Ļ 9 į┬Ę▌░l▓╝Ą─Ż¼×ķ 69.69 ├└į¬/ćŹĪŻėĪ─ßäė┴”├║│÷┐┌ųĖī¦ār╩ŪøQČ© 73 ĘNėĪ─ß├║╠┐«aŲĘārĖ±║═ėŗ╦ŃėĪ─ß╔·«a╔╠į┌«öĄž╗“│÷┐┌╩ął÷╔Ž├┐õN╩█ę╗ćŹäė┴”├║ąĶų¦ĖČ╩╣ė├┘MĄ─ę└ō■ĪŻ▀@ĘNārĖ±╩Ū╗∙ė┌░l¤ß┴┐×ķ 6,322 Ū¦┐╦/Ū¦┐╦(GAR)Īó╦«Ęų 8.00%Īó┴“Ęų 0.8%Īó╗ęĘų 15%Ą─äė┴”├║ FOB ārĖ±üĒėŗ╦ŃĄ─Ż¼▀mė├ė┌¼Fžø║Ž╝sĪŻ

ĪĪĪĪę╗Ę▌ĻPė┌▀^╚ź╬Õ─ĻöMĮ©Ą─╚╝├║ļŖÅSš{▓ķ’@╩ŠŻ¼īŹļH╔Žų╗ėą╚²Ęųų«ę╗Ą─öMĮ©╚╝├║ļŖÅSš²╩Į┼dĮ©ŲüĒĪŻį┌╩└ĮńĖ„Ąžą┬Į©Ą─ļŖÅSųąŻ¼ā╔╝ęęį╔Ž▒╗öRų├╗“╚ĪŽ¹ĪŻčąŠ┐▒Ē╩ŠŻ¼įō▒╚┬╩├„’@Ė▀ė┌ÜWų▐Īó─ŽüåĪó└ŁČĪ├└ų▐║═ĘŪų▐ĪŻį┌ėĪČ╚Ż¼ūį 2012 ─ĻęįüĒŻ¼╠Äė┌į┌Į©ųąĄ─╚╝├║ļŖÅSėą┴∙ū∙▒╗╚ĪŽ¹ĪŻ├║╠┐╩╣ė├┴┐ę╗ų▒┤¾Ę∙╬«┐sĪŻ▒M╣▄ĮøØ·į÷ķL 7.3%Ż¼ųąć° 2014 ─Ļ├║╠┐╩╣ė├┴┐│÷¼F 14 ─ĻüĒ╩ūĮĄĪŻÅ─ 2003 ─Ļų┴ 2014 ─ĻŻ¼├└ć°║═ÜWų▐╦∙╠į╠ŁĄ─├║ļŖčbÖC╚▌┴┐│¼▀^ą┬čbÖC╚▌┴┐ 22%ĪŻł¾ĖµĘQŻ¼2014 ą┬į÷├║ļŖčbÖC╚▌┴┐ė╔ 2012 ─ĻĄ─ 1,401GW ĮĄų┴ 1,080GWŻ¼ĮĄĘ∙×ķ 23%ĪŻ╚╗Č°Ż¼═┴Č·ŲõĪóįĮ─ŽĪóėĪ─ßĪó▓©╠mĪó╚š▒Š║═ę╗ą®░═Ā¢Ė╔░ļŹuć°╝ę╚įėŗäØą┬Į©╚╝├║ļŖÅSŻ¼Ą┬ć°Š═╩Ūę╗éĆ└^└m┤¾┴┐¤²├║Ą─ć°╝ęĪŻ2013 ─Ļ╚½Ū“├║╠┐Ž¹┘M┴┐į÷╦┘×ķ 3%Ż¼ļm╚╗Ą═ė┌▀^╚ź 10 ─Ļ 3.9%Ą─ŲĮŠ∙į÷╦┘Ż¼Ą½├║╠┐╚į╩Ūį÷ķLūŅ┐ņĄ─╗»╩»╚╝┴ŽĪŻ

ĪĪĪĪČ■Īó«aśIµ£ę“╦žĘų╬÷

ĪĪĪĪ(ę╗)«a┴┐

ĪĪĪĪō■ĮyėŗŻ¼2 į┬Ę▌Ż¼╚½ć°├║╠┐«a┴┐═Ļ│╔ 24000 ╚f揯¼═¼▒╚£p╔┘ 2000 ╚f揯¼Ž┬ĮĄ 7.69%ĪŻ1-2 į┬Ż¼╚½ć°├║╠┐«a┴┐└█ėŗ═Ļ│╔ 53000 ╚f揯¼═¼▒╚Ž┬ĮĄ 4.05%Ż¼Ųõųąć°ėąųž³c├║ĄV«a┴┐└█ėŗ═Ļ│╔ 29648 ╚fćŹ Ż¼═¼▒╚Ž┬ĮĄ 7.2%ĪŻ

ĪĪĪĪ│»§r├║▒╗═╦▀\╗“╩Ūć°╝ęį┘Č╚╩šŠo▀M┐┌├║š■▓▀Ą─ś╦ųŠŻ¼į┌ć°ā╚├║ārĖ±Ž┬ąąē║┴”▌^┤¾Ą─ŪķørŽ┬Ż¼Į±─Ļ▀M┐┌├║╚įīó╩Ūš■▓▀┤“ē║Ą─ųž³cī”Ž¾ĪŻŅAėŗ 3 Īó4 į┬ųąć°▀M┐┌├║īóŁh▒╚ 2 į┬ėą╦∙į÷╝ėŻ¼Č■╝ŠČ╚▀M┐┌├║╗“▌^ę╗╝ŠČ╚į÷╝ėŻ¼Ą½╩▄ąĶŪ¾║═š■▓▀ē║ųŲŻ¼2015 ─Ļ╚½─Ļ▀M┐┌├║öĄ┴┐īó┤¾Ę∙£p╔┘ĪŻ

ĪĪĪĪĮyėŗ’@╩ŠŻ¼1 ų┴ 2 į┬Ż¼╚½ć°├║╠┐«aõN┴┐Ęųäe×ķ 5.7 ā|ćŹ║═ 5.08 ā|揯¼Š∙═¼▒╚Ž┬ĮĄ 4%ū¾ėęĪŻĄ½├║╠┐Äņ┤µ┴┐ŠėĖ▀▓╗Ž┬Ż¼├║╠┐ārĖ±│ų└mŽ┬ąąĪŻĮ³Ų┌Ż¼▓┐Ęų┤¾ą═├║Ų¾╝ė┤¾┤┘õN┴”Č╚Ż¼ārĖ±Ž┬ąąē║┴”╝ė┤¾ĪŻ

ĪĪĪĪ(Č■)▀M│÷┐┌

ĪĪĪĪ║ŻĻP┐é╩Įyėŗ’@╩ŠŻ¼2 į┬Ę▌Ż¼╬ęć°▀M┐┌├║╠┐ 1526 ╚f揯¼═¼▒╚Ž┬ĮĄ 33.13%Ż¼Łh▒╚Ž┬ĮĄ 9.06%Ż╗1-2į┬Ż¼╬ęć°└█ėŗ▀M┐┌├║╠┐ 3204 ╚f揯¼═¼▒╚Ž┬ĮĄ 45.3%ĪŻ

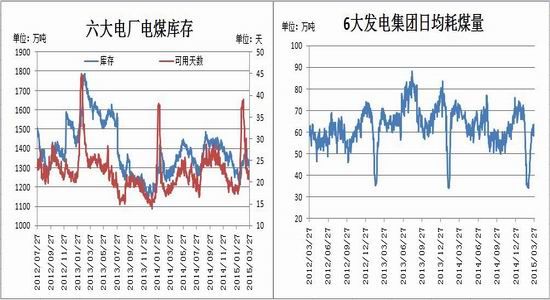

ĪĪĪĪĮ±─Ļ 1-2 į┬Ę▌╬ęć°äė┴”├║╠┐▀M┐┌ 1122.35 ╚f揯¼═¼▒╚£p╔┘ 1159.99 ╚f揯¼╗“-50.82%ĪŻ1-2 į┬Ę▌╬ęć°│÷┐┌äė┴”├║ 15.40 ╚f揯¼═¼▒╚£p╔┘ 56.66 ╚f揯¼╗“-78.63%ĪŻų„ę¬įŁę“╩Ū 1 į┬Ę▌╔╠ŲĘ├║┘|┴┐╣▄└Ē▐kĘ©Ą─│÷┼_╝░╬ó┴┐į¬╦žÖz£yĄ─╝ėÅŖŻ¼╩╣Ą├┘Qęū╔╠į┌├µī”š■▓▀▓╗┤_Č©ąįĄ─Ģr║“Ż¼┘Å┘IęŌįĖėą╦∙Ž┬ĮĄŻ╗2 į┬Ę▌╩Ūė╔ė┌┤║╣Ø╝┘Ų┌Ż¼┤¾ČÓŲ¾śIČ╝╠Äė┌═Ż╣żĀŅæBĪŻ

ĪĪĪĪ(╚²)Äņ┤µ

ĪĪĪĪĮøØ·į÷╦┘Ę┼ŠÅŻ¼Łh▒Żę¬Ū¾╠ßĖ▀Ż¼├║╠┐ąĶŪ¾Ą═├įļyĖ─Ż¼Č°├║╠┐«a─▄ģs╚įį┌╝ė┐ņßīĘ┼Ż¼╣®ąĶ├¼Č▄│ų└m╝ż╗»Ż¼ęįų┬Ė▀Äņ┤µ│╔×ķ├║╩ą▓╗┐╔│ą╩▄ų«ųžŻ¼│ų└m╩®ē║├║ārĪŻ

ĪĪĪĪ─┐Ū░üĒ┐┤Ż¼╩ął÷ī”ė┌Ž┬ė╬ąĶŪ¾╗ųÅ═Ūķør╚į▌^×ķ▒»ė^ĪŻė╔ė┌├║╠┐╚š║─╩╝ĮK▌^Ą═Ż¼Ž┬ė╬ļŖÅSĘĮ├µėą│õĘųĄ─Ģrķgū°Ą╚├║╠┐Ų¾śIĮĄār┤┘õNŻ¼Ė█┐┌Į╗═ČŪÕĄŁĪŻÅ─ūŅą┬╣½▓╝Ą─ģRžSųŲįņśI PMI ę▓┐╔ęį┐┤│÷Ż¼╣żśIŲŻ▄øĦüĒĄ──▄į┤ąąśI«aŲĘąĶŪ¾┴┐Ą─Ž┬ĮĄČ╠Ģrķgā╚▓╗Ģ■Ė─ūāĪŻÅ──┐Ū░ļŖÅSöĄō■üĒ┐┤Ż¼Įžų╣ 3 į┬ 27 ╚šŻ¼┴∙┤¾ļŖÅS(šŃļŖĪó╔ŽļŖĪó╗øļŖĪóć°ļŖĪó┤¾╠ŲĪó╚A─▄)ŲĮŠ∙Äņ┤µ┐é┴┐×ķ 1321.30 ╚f揯¼▌^╔Ž╝ŠČ╚─®£p╔┘ 51.4 ╚f揯¼£pĘ∙ 3.74%ĪŻ┴∙┤¾ļŖÅSļŖ├║Äņ┤µŲĮŠ∙┐╔ė├╠ņöĄ×ķ 21.07 ╠ņŻ¼▌^╔Ž╝ŠČ╚─®╔ŽØq 1.57 ╠ņĪŻį÷Ę∙ 8.05%ĪŻŲĮŠ∙╚š║─┐é┴┐×ķ 62.70 ╚f揯¼▌^╔Ž╝ŠČ╚─®£p╔┘ 7.7 ╚f揯¼ĮĄĘ∙×ķ 10.94%ĪŻ╩▄«a─▄▀^╩ŻŽ┬ė╬ąĶŪ¾Ą═├įė░ĒæŻ¼Į±─ĻęįüĒŽ┬ė╬ļŖÅSĪóųą▐DĖ█┐┌Īó┐ė┐┌Ąž├║╠┐Äņ┤µŠėĖ▀▓╗Ž┬Ż¼╝ėų«║Ļė^ĮøØ·║═Łh▒Żę“╦žųŲ╝sŻ¼Ž┬ė╬├║╠┐ąĶŪ¾│ų└m▓╗š±Ż¼├║╠┐ĶF┬Ę▀\┴┐┤¾Ę∙Ž┬╗¼Ż¼ę╗ų▒╠Äė┌Ė▀žō║╔Ą─┤¾ŪžŠĆ▀\┴┐ę▓│÷¼F├„’@Ž┬ĮĄĪŻ

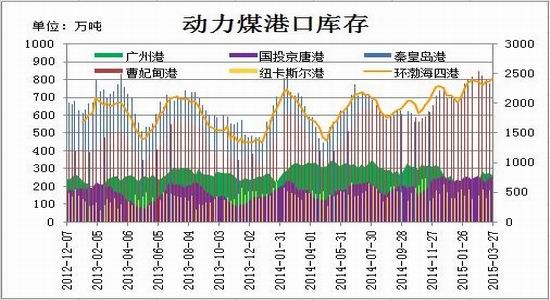

ĪĪĪĪ╩▄ļŖÅSÄņ┤µĖ▀╬╗Īó║─├║Ą═╬╗Ą╚ę“╦žė░ĒæŻ¼ļŖÅS▓╔┘ÅĘeśOąį▓╗Ė▀Ż¼▒▒ĘĮĖ█┐┌Ž┬Õ^└Ł├║┤¼▓░öĄ┴┐╚į▒Ż│ųį┌Ą═╬╗╦«ŲĮĪŻĮžų┴ 3 į┬ 27 ╚šŻ¼Ūž╗╩ŹuĖ█├║╠┐┐éÄņ┤µ×ķ 791 ╚f揯¼▌^╔Ž╝ŠČ╚─®į÷╝ė 98 ╚f揯¼į÷Ę∙×ķ 14.14%Ż╗▓▄Õ·Ąķ├║╠┐Äņ┤µ┴┐×ķ 742 ╚f揯¼▌^╔Ž╝ŠČ╚─®į÷╝ė 67 ╚f揯¼į÷Ę∙×ķ 9.93%Ż╗ć°═ČŠ®╠ŲĖ█├║╠┐Äņ┤µ┴┐×ķ 254 揯¼▌^╔Ž╝ŠČ╚─®į÷╝ė 15 ╚f揯¼į÷Ę∙×ķ 6.28%Ż╗Łh▓│║Ż╦─Ė█├║╠┐┐éÄņ┤µ×ķ 2414.6╚f揯¼▌^╔Ž╝ŠČ╚─®į÷╝ė 288.7 ╚f揯¼į÷Ę∙×ķ 13.58%Ż╗ÅVų▌Ė█Ė█├║╠┐┐éÄņ┤µ×ķ 265.2 ╚f揯¼▌^╔Ž╝ŠČ╚─®į÷╝ė 18.2 ╚f揯¼į÷Ę∙×ķ 7.37%ĪŻ╩▄ąĶŪ¾▓╗ūŃĪóÄņ┤µĖ▀╬╗ė░ĒæŻ¼├║ārīó└^└mŲõŽ┬š{ų«┬├ĪŻ▒M╣▄╔±╚AĄ╚ų„┴”├║Ų¾ī”Ž┬╦«├║Ą─ārĖ±ę╗ĮĄį┘ĮĄŻ¼ā×╗▌š■▓▀īė│÷▓╗ĖFŻ¼Ą½ĮĄār┤ļ╩®Ą─▀B└m│÷┼_Ż¼▓óø]ėą╬³ę²Ė³ČÓĄ─┐═æ¶Ż¼Ä¦äė╩ął÷Ą─┌ģ║├ĪŻė├æ¶Ī░┘IØq▓╗┘I┬õĪ▒Ą─ą─└’Ż¼┤┘╩╣╩ął÷Ė³╝ė└õŪÕŻ¼ė^═¹ÜŌĘšØŌ║±Ż¼čž║Ż├║╠┐╩ął÷ąĶŪ¾ĮĄų┴▒∙³cĪŻ

ĪĪĪĪį┌╩ął÷ŲŻ▄øĄ─┤¾▒│Š░Ž┬Ż¼▒M╣▄×ķŲ┌ 25 ╠ņĄ─┤¾ŪžŠĆ┤║╣ØÖzą▐ī”├║╩ąĄ─ė░ĒæęčĮøĘŪ│Ż╬ó╚§Ż¼Ą½į┌ė├æ¶ą─└’╔Ž▀Ć╩Ūėąę╗Č©Ą─ē║┴”ĪŻ┤¾ŪžŠĆ×ķŲ┌ 25 ╠ņĄ─Ī░ķ_╠ņ┤░Ī▒Özą▐Ż¼├┐╚š£p╔┘▀M├║ 25 ╚f揯¼īóį┌ę╗Č©│╠Č╚╔Ž£p╔┘ĶF┬Ę▀M▄ćöĄ┴┐Ż¼ē║Ą═▒▒ĘĮĖ█┐┌Äņ┤µŻ¼┤┘╩╣├║ārĮĄĘ∙╩ššŁĪŻ

ĪĪĪĪ╚²ĪóĮKČ╦Ž¹┘MĘų╬÷

ĪĪĪĪ(ę╗)ļŖ┴”ąąśI

ĪĪĪĪĮžų┴ 2 į┬ĄūŻ¼╚½ć° 6000 Ū¦═▀╝░ęį╔ŽļŖÅSčbÖC╚▌┴┐ 13.29 ā|Ū¦═▀Ż¼═¼▒╚į÷ķL 9.1%ĪŻŲõųąŻ¼╦«ļŖ2.64 ā|Ū¦═▀Ż¼╗ļŖ 9.17 ā|Ū¦═▀Ż¼║╦ļŖ 2104 ╚fŪ¦═▀Ż¼▓óŠW’LļŖ 10004 ╚fŪ¦═▀ĪŻ1-2 į┬Ę▌Ż¼╚½ć°ęÄ─Żęį╔ŽļŖÅS░lļŖ┴┐ 8561 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 1.9%Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌ĮĄĄ═ 3.6 éĆ░┘Ęų³cĪŻ

ĪĪĪĪ1-2 į┬Ę▌Ż¼╚½ć°ęÄ─Żęį╔ŽļŖÅS╦«ļŖ░lļŖ┴┐ 1037 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 12.7%Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀ 3.5 éĆ░┘Ęų³cĪŻ

ĪĪĪĪ1-2 į┬Ę▌Ż¼╚½ć°ęÄ─Żęį╔ŽļŖÅS╗ļŖ░lļŖ┴┐ 6945 ā|Ū¦═▀ĢrŻ¼═¼▒╚Ž┬ĮĄ 0.8%Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌ĮĄĄ═5.2 éĆ░┘Ęų³cĪŻ

ĪĪĪĪ1-2 į┬Ę▌Ż¼╚½ć°║╦ļŖ░lļŖ┴┐ 231 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 31%ĪŻ

ĪĪĪĪ1-2 į┬Ę▌Ż¼╚½ć° 6000 Ū¦═▀╝░ęį╔Ž’LļŖÅS░lļŖ┴┐ 285 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL 22%Ż¼į÷Ę∙▒╚╔Ž─Ļ═¼Ų┌╠ßĖ▀ 5.3 éĆ░┘Ęų³cĪŻ

ĪĪĪĪ(Č■)Į©▓─ąąśI

ĪĪĪĪ╦«─ÓĄ─ąĶŪ¾ų„ę¬▀Ć╩ŪüĒūįė┌Ę┐Ąž«aęį╝░╗∙Į©ĘĮ├µĄ─ĪŻĘ┐Ąž«a╩ął÷▓╗║├Ż¼╦«─Ó╩ął÷ŽÓī”╩▄ĄĮŽ▐ųŲŻ¼ū„×ķ╦«─ÓĄ─įŁ┴ŽĪ¬Ī¬├║╠┐Ż¼«ö╚╗ę▓╩ŪĢ■▒╗Ž„╚§ĪŻ╦«─Óū„×ķäė┴”├║└^ļŖ┴”ąąśIĄ─┴Ēę╗ŽÓī”▒╚▌^┤¾Ą─Ž¹┘MąąśIŻ¼ŲõĘ▌Ņ~Ģrėąų─ĻöU┤¾Ą─█EŽ¾ĪŻ

ĪĪĪĪ2015 ─Ļ 1-2 į┬Ę▌Ż¼╚½ć°└█ėŗ╦«─Ó«a┴┐ 2.6 ā|揯¼═¼▒╚į÷ķL 11.2%Ż¼’@ų°Ė▀ė┌╚ź─Ļ═¼Ų┌ 2.4%Ą─į÷╦┘╦«ŲĮĪŻŲõųą╬„▓žĪóŪÓ║ŻĪóšŃĮŁ╦«─Ó«a┴┐į÷╦┘╬╗Šė╚½ć°Ū░╚²Ż¼Ęųäe╩Ū 1127.45%Īó45.39%Īó30.27%Ż╗ą┬Į«Īó╔Į╬„Īó╝¬┴ų╚²╩Ī╦«─Ó«a┴┐═¼▒╚į÷╦┘ē|ĄūŻ╗┼c╦«─ÓĄ─Ė▀į÷╦┘ŽÓ▒╚Ż¼╩ņ┴Ž«a┴┐═¼▒╚ģsŽ┬Ą°┴╦ 4.11%ĪŻ

ĪĪĪĪ╦─Īó┐éĮY┼cš╣═¹

ĪĪĪĪ2015 ─ĻĄ┌ę╗╝ŠČ╚║Ļė^ĘĮ├µ▓╗╩Ū║▄śĘė^Ż¼ŅAėŗĄ┌Č■╝ŠČ╚Ą─Ūķør▓╗Ģ■║▄║├Ż¼ė╔ė┌Į±─ĻĪ░ā╔Ģ■Ī▒╔Ž GDPĄ─į÷ķLŅAŲ┌×ķ 7%ĪŻ

ĪĪĪĪ╩ūŽ╚Ż¼2015 ─Ļ 1-2 į┬Ę▌Ż¼╚½ć°╣╠Č©┘Y«a═Č┘Y(▓╗║¼▐ræ¶)34477 ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL 13.9%ĪŻÅ─Łh▒╚┐┤Ż¼2 į┬Ę▌╣╠Č©┘Y«a═Č┘Y(▓╗║¼▐ræ¶)į÷ķL 1.03%ĪŻ2015 ─Ļ 1-2 į┬Ę▌Ż¼├±ķg╣╠Č©┘Y«a═Č┘Y 21915ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL 14.7% Ż¼Ė▀ė┌╚½ć°╣╠Č©┘Y«a═Č┘Yį÷╦┘ 0.8 éĆ░┘Ęų³cĪŻ├±ķg╣╠Č©┘Y«a═Č┘Yš╝╚½ć°╣╠Č©┘Y«a═Č┘Y(▓╗║¼▐ræ¶)Ą─▒╚ųž×ķ 63.6%Ż¼▒╚╚ź─Ļ═¼Ų┌╠ßĖ▀ 0.5 éĆ░┘Ęų³cĪŻš■Ė«╣żū„ł¾Ėµ╠ß│÷Ż¼2015 ─Ļųąć° GDP į÷ķL─┐ś╦×ķ 7%ū¾ėęŻ¼įōöĄō■┤¾Ę∙Ą═ė┌Ū░Äū─ĻĄ──┐ś╦ĪŻė╔ė┌õōĶFąąśI║═ųąć°║Ļė^ĮøØ·Ą─┬ōŽĄśO×ķŠo├▄Ż¼GDP į÷╦┘Ę┼ŠÅęŌ╬Čų°õōĶFąĶŪ¾į÷╦┘ę▓īó’@ų°Ę┼ŠÅĪŻ

ĪĪĪĪŲõ┤╬Ż¼ō■├Į¾wł¾Ą└Ż¼ĪČųą╣▓ųąčļć°äšį║ĻPė┌▀Mę╗▓Į╔Ņ╗»ļŖ┴”¾wųŲĖ─Ė’Ą─╚¶Ė╔ęŌęŖĪĘ3 į┬ 15 ╚šęčĮøā╚▓┐ėĪ░lŻ¼ą┬ļŖĖ─ĘĮ░ĖĪ░╦─Ę┼ķ_Īóę╗¬Ü┴óĪóę╗╝ėÅŖĪ▒Ą─┐é¾w┐“╝▄╗∙▒Š┤_Č©ĪŻą┬ļŖĖ─ī”├║╠┐ąąśIėą║╬ė░Ēæ│╔×ķ«öŪ░├║╠┐╚╦╦∙ĻPūóĄ─įÆŅ}ĪŻ─┐Ū░Ą─ļŖĖ─ĘĮ░Ėęį╔Ņ█┌ū„×ķįć³cŻ¼Ą½╗∙ė┌▀^│╠ųąė÷ĄĮĄ─ūĶ┴”Ż¼Č╠Ų┌ā╚▓╗╠½┐╔─▄į┌╚½ć°ĘČć·ā╚═ŲąąŻ¼╣└ėŗĖ─Ė’╚½├µš╣ķ_▀ĆąĶę¬ 3 ─Ļų┴ 5 ─ĻĢrķgĪŻČ╠Ų┌üĒ┐┤Ż¼ą┬ļŖĖ─ĘĮ░Ėī”├║╠┐ąąśI▓ó¤o╠½┤¾ė░ĒæŻ¼╚¶šµĄĮ┴╦ī”├║╠┐ąąśIėąė░ĒæĄ─Ģr║“Ż¼ät╩ŪļŖ┴”Ų¾śIęč╠Äė┌Ą═ārĖéĀÄ└¦ŠųųąĄ─Ģr║“ĪŻą┬ļŖĖ─ĘĮ░ĖīŹ╩®║¾Ż¼šfĄĮĄū╗ļŖŲ¾śI╩▄ĄĮĄ─ė░ĒæūŅ┤¾Ż¼▀@ĘNŪķørŽ┬Ż¼╗ļŖŲ¾śIąĶę¬ĮĄĄ═│╔▒ŠŻ¼ūŅĮKīó╩®ē║├║╠┐ārĖ±ĪŻ

ĪĪĪĪūŅ║¾Ż¼Į±─Ļ 1-2 į┬Ą─Ūķør╩ŪŻ¼╚½ć°ļŖ┴”╣®ąĶ┐é¾wīÆ╦╔Ż¼▀@ų„ę¬╩▄ĮøØ·┌ģŠÅ╝░ÜŌ£žŲ½┼»Ą╚ę“╦žė░ĒæŻ¼╚½╔ńĢ■ė├ļŖ┴┐į÷╦┘═¼▒╚╗ž┬õŻ¼╣żśIė├ļŖ┴┐į÷╦┘Ą═ė┌╚½╔ńĢ■ŲĮŠ∙╦«ŲĮŻ¼╦─┤¾Ė▀║──▄ąąśIė├ļŖ┴┐į÷ ╦┘╗ž┬õĘ∙Č╚▌^┤¾ĪŻųąļŖ┬ōöĄō■’@╩ŠŻ¼Į±─Ļ 1-2 į┬Ę▌Ż¼╚½ć°╚½╔ńĢ■ė├ļŖ┴┐ 8454 ā|Ū¦═▀ĢrŻ¼═¼▒╚į÷ķL2.5%Ż¼į÷╦┘▒╚╔Ž─Ļ═¼Ų┌╗ž┬õ 2.0 éĆ░┘Ęų³cĪŻ

ĪĪĪĪŠC║Žęį╔ŽĘų╬÷Ż¼Į±─Ļ║Ļė^ĘĮ├µĄ─ŅAŲ┌ŽÓī”Ž┬š{Ż¼┐╔ęŖĮ±─Ļš¹¾wĄ─ĮøØ·Ūķør▓╗╩ŪĘŪ│ŻśĘė^ĪŻļŖĖ─ĘĮ├µĢ║Ģrė░Ēæ▓╗┤¾Ż¼ę“×ķŲõ╚į▀Ć╩Ū╠Äė┌═ŲÅVļAČ╬Ż¼╚½├µīŹ╩®▀Ć╩ŪąĶę¬▒╚▌^ķLĄ─ĢrķgĄ─ĪŻ╩▄ųąć°ĮøØ·į÷╦┘Ę┼ŠÅĄ─ė░ĒæŻ¼░lļŖ┴┐ę└╚╗Ģ■╠ÄĄ═╬╗Ż¼├║╠┐╣®┤¾ė┌Ū¾Ą─ŪķørČ╠Ų┌ļyęįĖ─ūāĪŻ¼Fį┌ć°╝ęī”├║╠┐ąąśI╔ą¤o├„’@Ą─ąąš■Ė╔ŅAŻ¼ĮøØ·├µ┼Rē║┴”Ż¼╔ńĢ■ė├ļŖį÷╦┘Ę┼ŠÅĄ╚ę“╦žī¦ų┬Äņ┤µĖ▀Ų¾Ż¼×ķ┴╦ĮĄĄ═Äņ┤µĖ„├║Ų¾Ą─ārĖ±æ┐ŽČ©Ģ■ė·č▌ė·┴ęĪŻŅAėŗČ■╝ŠČ╚äė┴”├║ārĖ±╚įīóĢ■ęįĄ═╬╗▓©äė×ķų„ĪŻ▓┘ū„Į©ūhŻ¼äė┴”├║ 1509║Ž╝s┐╔į┌ 435-445 ģ^ķgÆü┐šĪŻ

ĪĪĪĪ╚▀_Ų┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

╬─š┬ĻPµIį~Ż║ ╚▀_Ų┌žø╝Šł¾äė┴”├║

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ╠ņč─║ŻĮŪ╗ź┬ōŻ║ūįė╔═©ą┼

- éĆąį┬├ąą╔ńģ^Ż║├µ░³┬├ąą

- ė÷ęŖ╣┤┤Ņ├├ūėŻ║ā╚║ŁČ╬ūė

- ą┬§r├└łDĖŻ└¹Ż║╝yūųµiŲ┴

- ╣ų╬’Ą─╚ļŪųŻ║▄S╔õ╣źō¶š▀

- ▀BŠĆŽ¹╬ŻÖCŻ║╣ų½F┤¾▀B├╚

- į┌Ąž└╬├░ļUŻ║╚╬äš╩žąlš▀

- ▒O╩ęųiłFŻ║100éĆĄž¬zų«ķT

- ŠWĮj┐ņ┬²ūįÖzŻ║ŠW╦┘£yįć

- ŠÅĮŌ╚š│Żē║┴”Ż║├┐╚šĶż┘ż

- ╩ął÷ąąŪķĘų╬÷Ż║╣╔Ų▒└ū▀_

- Ģr╔ąŠ½▀xš█┐█Ż║┐┌┤³┘Å╬’

- ╚Ō╚Ō╩└ĮńŻ║┤└┤└Ą─┼D─c╣Ę

- ę╗“TĮ^ēmŻ║śO╦┘╔│×®┘É▄ć

- ╝»╝Ü░¹Ż║╬ó╔·╬’╩└Įń├░ļU

- ╚A¹ÉŻ║┼▌┼▌²ł├╚ąŪ┤¾ū„æ

- ĪČ╚²ć°ų«üy╬ĶĪĘą┬└╦¬Ü╝ęČY░³

- ╣┼²ł╚║ébé„ĪĘ ¬Ü╝ę╣½£y┤¾ČY░³

- ĪČ╩╣├³š┘åŠOnlineĪĘ ą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ╠ņūėä”ĪĘ╩ū£y╝ż╗Ņ┤a

- ĪČ└╦└╦ČĘĄžų„ĪĘą┬└╦╠žÖÓ░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©