招金期貨(年報):塑料供需緊平衡將逐漸打破

——煤化工在量上沖擊現(xiàn)貨市場,進口料在價上沖擊石化挺價

一、行情回顧

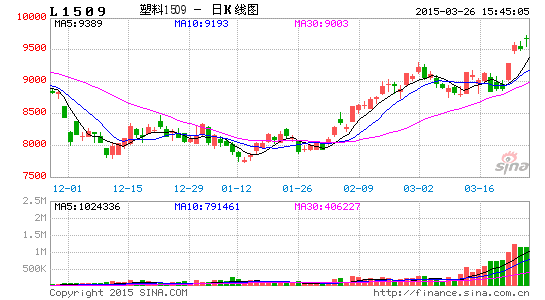

圖1:L主力合約日線圖

資料來源:博易大師 招金期貨研究院

塑料主力合約走勢可以用波瀾壯闊來形容,大體可以分為兩大階段,第一階段,從1月到7月,塑料一路高歌猛進,從1月初的11000元/噸上漲至12200元/噸,漲幅達10%以上,7月以后,在信貸緊縮,煤化工料投放力度加大,下游需求減少的背景下,LLDPE一改高位震蕩格局,走出一波大熊市,跌至8010元,跌幅達34%,期間,9月18、19日兩天接連收出2根大陰線,基本確立跌勢。國慶節(jié)后,L呈現(xiàn)加速下跌態(tài)勢,10月10日,收于9600元/噸,并以跌停板報收。11月底、12月初L1505更是一連出現(xiàn)幾個跌停板,并最終創(chuàng)出08年以來的歷史新低8010元/噸。與此同時,塑料現(xiàn)貨市場同樣陷于下行泥淖之中難以自拔,各大區(qū)石化企業(yè)零星下調(diào)不休,市場貨源成本不斷走低。直至12月中旬后,石化再次挺價,期價才出現(xiàn)反彈,截至12月31日,主力合約L1505收盤報8585元/噸。

二、宏觀經(jīng)濟形勢中性偏空,后期難言樂觀

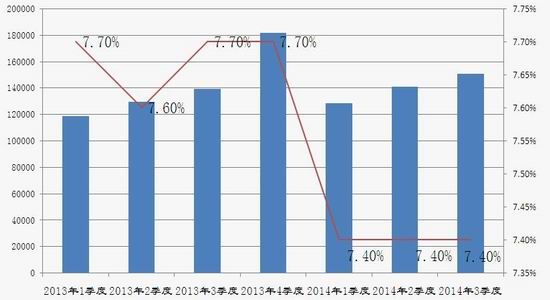

圖2:中國GDP增長示意圖

資料來源:招金期貨研究院

GDP是宏觀經(jīng)濟增長最為重要和核心的因素,統(tǒng)領(lǐng)其他經(jīng)濟指標。如上圖所示,2014年中國GDP前三季度增長均維持在7.4%,而去年GDP增長一直維持在7.6%上方,可見2014年宏觀經(jīng)濟形勢不容樂觀,下行壓力明顯,由于衰退期和蕭條期經(jīng)歷時間過長,經(jīng)濟復蘇過程可能異常艱難。

圖3:中國制造業(yè)PMI指數(shù)

資料來源:招金期貨研究院

制造業(yè)PMI是一個宏觀經(jīng)濟先行指標,以50%作為經(jīng)濟強弱的分界點,PMI高于50%時,反映制造業(yè)經(jīng)濟擴張;低于50%,則反映制造業(yè)經(jīng)濟收縮。2014年P(guān)MI指數(shù)勉強維持在榮枯分水嶺上方。在年初曾一度接近50這一榮枯分界線,這說明經(jīng)濟形勢較為中性,但難言樂觀。

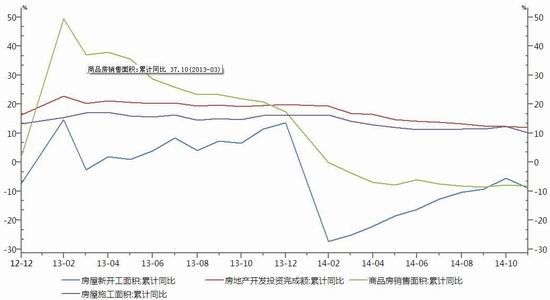

圖4:房地產(chǎn)相關(guān)指標圖

資料來源:Wind,招金期貨研究院

如上圖所示,房地產(chǎn)各項指標均較2013年有所回落,如果說目前而言房地產(chǎn)處于熊市的開端,那么隨著房價的下跌,房地產(chǎn)投資的資金及面積理所當然的會相應減少。房地產(chǎn)可以宏觀經(jīng)濟的風向標,他的關(guān)聯(lián)行業(yè)達數(shù)十個,房地產(chǎn)萎靡,打壓大宗商品價格,塑料同樣難以一枝獨秀。

三、基本面分析

1、煤化工沖擊強烈,且具有持續(xù)性。

隨著時間的推移,煤化工料所占的市場份額越來越大,目前煤化工料占近10%的市場份額,PE供需緊平衡或?qū)⒏淖儯瑥亩纬尚碌墓┙o大于需求的略寬松格局。

(1)甲醇制乙烯裝置上馬多

煤化工對塑料市場帶來的影響是巨大的,甚至會從根本上會改變塑料供需緊平衡的格局。

表1:2014-2015年聚乙烯投產(chǎn)及計劃投產(chǎn)匯總表

資料來源:招金期貨研究院

如上表所示,目前已經(jīng)開車并拍賣試車料的裝置有延長中煤和中煤榆林化工公司,另外2014年有蒲城能源、寶豐能源上馬開車,2015年有神華新疆、中煤蒙大等裝置上馬開車,這將在很大程度上對聚乙烯市場的供給端形成沖擊。其中,寧夏寶豐聚烯烴裝置10月下旬正式投產(chǎn),其采用DMTO工藝,年產(chǎn)烯烴60萬噸,其中聚乙烯30萬噸,以生產(chǎn)線性為主。

(2)甲醇制乙烯料拍賣價格低

以10月份價格為例說明,神華包頭符合交割等級的產(chǎn)品10月10日拍賣價格為10400元/噸,而華北石油化工料報價在10700元/噸以上,從交割方面考慮,只要符合質(zhì)量檢測的產(chǎn)品都可以交割,因此,煤化工低價料對于聚乙烯期貨市場價格沖擊尤大。

(3)甲醇制乙烯廠家直銷力度大

據(jù)我們實地調(diào)研掌握的資料,中煤榆林公司已經(jīng)在淄博臨淄設(shè)立了山東辦事處,以直銷的方式搶占市場,競拍+直銷的銷售模式將對石化定價體制造成沉重打擊,石化挺價或?qū)㈦y以奏效,貿(mào)易商群體也將更加式微,并最終對PE市場價格形成打壓。

煤化工料的砝碼已經(jīng)放在了供給端,供需緊平衡的局面現(xiàn)在已經(jīng)出現(xiàn)改變,供應寬松的局面或?qū)⒃诓痪玫膶沓霈F(xiàn)。

2、原油跌勢不止,后市依舊趨弱

圖5:美原油連日線圖

資料來源:博易大師 招金期貨研究院

美原油自從6月13日創(chuàng)出107.68美元/桶的高點后一路下跌,在地緣政治緊張的情況下仍然走弱,這主要是因為美國正在從原油凈進口國向原油凈出口國轉(zhuǎn)變和國際宏觀經(jīng)濟的不景氣。頁巖氣革命、大型油氣田的發(fā)現(xiàn)從根本上提高供應端的產(chǎn)量。

俄羅斯、烏克蘭沖突繼續(xù),伊斯蘭國(ISIS)在伊拉克攻城略地,并且已經(jīng)將戰(zhàn)火引入敘利亞境內(nèi),武裝沖突升級,這些地緣政治因素雖對原油略有提振,但原油利空因素更為長久和持續(xù),后市原油依然震蕩偏弱。原油也成為以美國為首的北約打擊制裁俄羅斯的強有力工具,俄羅斯40%的財政收入來自以原油為主的能源出口,粗略估計,因原油下跌導致俄羅斯財政收入減少20%,因為俄羅斯強行收回克里米亞,并干預烏克蘭東部地區(qū)事務(wù),美國為首的北約對俄羅斯的制裁不會削弱只會強化,因此,具有話語權(quán)和定價權(quán)的美國,不會采取措施提振油價。以沙特、科威特為代表的中東國家,在不同場合多次表態(tài)不會減產(chǎn),甚至表示即使到了30-40美元/桶,都不會減產(chǎn),而下次歐佩克會議將會在半年后召開,因此對于原油的利空因素占據(jù)主導,而利多因素寥寥。

3、乙烯單體斷崖式下跌,造成聚乙烯成本塌陷

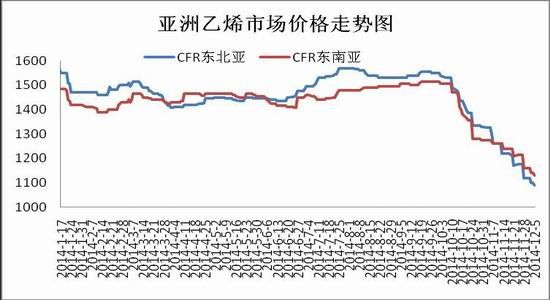

圖6: 亞洲乙烯走勢圖

資料來源:招金期貨研究院

亞洲乙烯跟隨原油下跌,近期跌勢明顯加快。由于原油價格疲軟,亞洲乙烯11月-12月降幅達20%以上。一些乙烯下游生產(chǎn)商降低了工廠的開工率,需求面表現(xiàn)疲軟,降低了對乙烯現(xiàn)貨的需求。12月,現(xiàn)貨需求極少,多數(shù)終端用戶庫存足夠。隨著原油價格的下降,賣家不得不從1150美元/噸的報價降低到1000美元/噸CFR東北亞,銷售壓力越來越大。賣家試圖減少庫存,在年底前回籠資金。但市場交易人士表示,乙烯賣家目前持有的庫存仍偏高。

乙烯單體不斷走低,最近一周走勢明顯弱于原油,乙烯單體加速下跌,造成了國際市場聚乙烯成本塌陷。目前斷崖式下跌仍在繼續(xù),在整個產(chǎn)業(yè)鏈利空氛圍占據(jù)主導的背景下,乙烯短期內(nèi)難以見底。

4.美金聚乙烯市場大幅下跌

PE美金市場繼續(xù)震蕩走低,市場跌幅較大,從11月初的1500美元/噸,跌至目前的1200美元/噸,跌幅20%。原油價格及上游乙烯單體仍有大幅走低可能,成本面支撐力度有限。貿(mào)易商為保持低庫存低價出貨,下游工廠隨用隨采,場內(nèi)缺乏利好支撐,預計美金市場仍未觸底,短期內(nèi)或繼續(xù)走低。

我們于2014年12月初實地調(diào)研青島保稅區(qū)某大型塑料進口商了解到,以1200美元/噸進口價格核算成人民幣的價格在9200元/噸,這個價格已經(jīng)和國產(chǎn)石化料價格持平。而進口料在質(zhì)量等方面優(yōu)于國產(chǎn)料,因此進口料大幅走弱將倒逼國產(chǎn)料價格仍將進一步走低。更為嚴重的是,由于棚膜旺季逐漸遠去,加之臨近年底下游企業(yè)資金鏈緊張,下游拿貨的積極性繼續(xù)降低,造成庫存進一步上升。上述大型貿(mào)易商表示,最近幾天船貨違約的現(xiàn)象時有發(fā)生,這一方面加大了商家的存貨,另一方面讓市場的恐慌情緒進一步蔓延。以往幾年,進口料由于海運費的原因和質(zhì)量優(yōu)勢,價格一直高于國產(chǎn)料,這次價格持平甚至出現(xiàn)倒掛,確實讓很多業(yè)內(nèi)人士十分驚詫,這或許將是塑料市場的“新常態(tài)”。

圖7:現(xiàn)貨價格變化情況

資料來源:隆眾資訊,招金期貨研究院

如上圖所示,聚乙烯市場繼續(xù)下跌,而油價及乙烯的下跌依舊是行情下滑的主要推手。聚乙烯現(xiàn)貨市場難逃久盤必跌的魔咒。中秋假期過后,石化方面出廠價由零散下調(diào)變?yōu)檎w走跌,降幅在400-750元/噸不等。市場貨源成本走軟的同時,國際油價也連續(xù)破位下行,市場悲觀看空氣氛蔓延。部分合同戶不得不面臨銷售任務(wù)考核,積極拋售成為普遍,市場讓利幅度日漸加大。現(xiàn)貨價格普跌,但價格的下行,并未換得成交的放量。下游工廠目前庫存積壓嚴重,同時對行情仍有下跌預期,除維持必要剛需入市外,備貨意向缺失。11月以來,高壓產(chǎn)品跌幅最大,其次是低壓注塑,而線性產(chǎn)品因石化限產(chǎn)等影響跌幅較上月明顯收窄。從需求面來看,由于行情走勢不明,終端用戶及貿(mào)易商繼續(xù)延續(xù)低庫存操作模式。11月28日晚OPEC會議最終決定維持石油生產(chǎn)目標在3000萬桶/日不變,國際原油價格應聲暴跌,PE市場看空情緒隨之加重。對于線性品種而言,10月底部分石化便針對該品種做出來不同程度的限產(chǎn)計劃,而且煤制聚乙烯裝置月內(nèi)主產(chǎn)低壓,兩者使得線性品種一改領(lǐng)跌姿態(tài)。截至12月31日,華北報9770元/噸,華東報9950元/噸,華南報9750元/噸。

5、下游需求疲弱

為了更深入的了解LLDPE下游的需求情況,12月份我們公司對山東地域內(nèi)的大型農(nóng)膜工廠進行了為期3周的實地調(diào)研,調(diào)研工廠達十余家,我們調(diào)研發(fā)現(xiàn)今年的訂單情況欠佳,企業(yè)開工率偏低。一家在當?shù)赜泻芨咧鹊墓S情況比較具有代表性,車間20余臺機器只有不到一半開工,在車間工作的工人也不足五成,企業(yè)領(lǐng)導表示,今年包裝袋訂單比往年少,更為嚴重的是,央行[微博]收緊銀根,企業(yè)資金難以盤活,廠家不愿加工無利微利的訂單,這將造成原料消耗的減少,進一步對價格造成打壓。

表2:LLDPE下游開工率統(tǒng)計表

資料來源: 招金期貨研究院

目前,各品種開工情況較元旦節(jié)前并無較大變化,農(nóng)地膜生產(chǎn)開工率在45%-50%左右。由于終端需求低迷,工廠訂單不足,庫存消化滯緩,使得工廠資金周轉(zhuǎn)不暢,拿貨積極性大大降低。

四、技術(shù)分析

圖8:L主力合約日線圖

資料來源:博弈大師,招金期貨研究院

2014年下半年以來,價格呈現(xiàn)不斷走弱的格局, L主力合約跌破10700元/噸關(guān)鍵支撐位后,出現(xiàn)一波急跌,確立了下跌走勢。國慶長假前的一周期貨市場出現(xiàn)較大力度的反彈,L主力合約從最低點9835元/噸反彈至10390元/噸,反彈555元/噸,期間伴隨著持倉量和成交量的下降,究其緣由主要是多頭獲利了結(jié)所致,而長假后現(xiàn)貨價格在10500元/噸,現(xiàn)貨-期貨基本平水,再次反彈的動能已經(jīng)衰竭,因此國慶長假下跌的殺跌動能很大,10月10日L1501以跌停9600元/噸報收。11月底、12月初L1505更是一連出現(xiàn)幾個跌停板,并最終創(chuàng)出08年以來的歷史新低8010元/噸。

而后隨著石化挺價,現(xiàn)貨從9000元/噸上調(diào)到10000元/噸,期貨也從8010元/噸反彈到8700元/噸,從較短的時間周期來說,主力合約8000元/噸將是階段性低點,這是因為此處已經(jīng)接近石化的盈虧平衡點,石化勢必挺價,如上圖所示,依據(jù)道氏理論,在經(jīng)過長周期的基本運動下降趨勢(基本運動)之后,市場有反彈的需求(次級波動),主力合約10000元/噸將是較強的阻力位。

五、結(jié)論

石化挺價與煤制烯烴產(chǎn)能投放的矛盾將是2015年市場博弈的焦點。不過原油持續(xù)下跌,難有支撐,進口料成本塌陷,或?qū)⒃谶@一天平上投下利空的砝碼。

近幾年,在原油下跌,下游需求趨淡之時,中油、中石化[微博]往往借助其市場占有率優(yōu)勢進行挺價,挺價效果明顯,因此,現(xiàn)貨10000元/噸成為近幾年的“鐵底”。2015年是煤化工裝置的集中上馬期,這將在量上對石化定價機制形成沖擊。同時,原油持續(xù)下跌,難有支撐,導致進口料大幅降價后,石化國產(chǎn)料已經(jīng)不具備價格優(yōu)勢;在低價煤化工料,進口貨源的沖擊下,中油、中石化陷于被動,挺價或?qū)㈦y以奏效。價格塌陷或?qū)⒊蔀椴豢赡孓D(zhuǎn)的事實,2015年或是打破供需緊平衡,達到略寬松格局的第一年。

操作思路上,一方面不應過分低估塑料的價格,產(chǎn)業(yè)結(jié)構(gòu)決定了塑料下方支撐力量強大,絕不會重蹈PTA/PVC的覆轍,加之L1505較現(xiàn)貨貼水已經(jīng)接近2000元/噸,期貨主力合約下跌或?qū)⑹照什灰诉^分看空后市;另一方面,煤制烯烴產(chǎn)能的投放和原油下跌導致進口料成本下跌也確實會打壓市場價格,我們認為8000元/噸或?qū)⑹撬芰掀谪浀碾A段性低點,而10000-10500元/噸將是塑料期貨的強大阻力區(qū)間。

招金期貨研究院 袁帥

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風險自擔。