’–Ĺū∆ŕōõ(ńÍąů)£ļĻ©Ď™ČļѶĺřīů √ř –Ćí∑ý’ū é

°°°°°°°°°™°™2015ńÍ√řĽ®ńÍąů

°°°°“Ľ°Ę––«ťĽōÓô

°°°°2014ńÍŽS ’ɶÕň≥Ų£¨√ř –ň…ĹČ£¨íĀɶ≥…ěťĪĺńÍ∂»áÝÉ»√ř –÷ų“™Ļ©Ď™«ĢĶņ£¨∂ÝíĀɶĶ◊Ér≥÷ņm(x®ī)◊ŖĶÕ£¨√řÉrŽS÷ģĽō¬š£¨»ęńÍ’ŻůwŌ¬ĶÝ∑ý∂»ĹŁ8000‘™/áć°£Ō¬įŽńÍ––«ť ‹–¬Ĺģ√ř÷Ī—a’Ģ≤ŖīÚČļ£¨√řÉr‘Ŕ∂»◊ŖĶÕ£¨ŽSļůÉ»Ķō√ř—aŔN’Ģ≤ŖĻę≤ľ£¨áÝÉ»√ř –÷ūĚuŌÚ –ąŲ∂®ÉrŖ^∂»£¨√řÉrŖM“Ľ≤ĹŌÚáÝŽH√řÉrĹ”‹Č£¨É»Õ‚√řÉr≤Óīů∑ýĽō¬š£¨…ű÷Ń≥Ų¨F(xi®§n)áÝÉ»√řÉrĶÕ”ŕŌŗĎ™Ķ»ľČĽ¨ú ∂źąůÉrĶń«ťõr£¨Ķę2015ńÍáÝľ“÷Ľįl(f®°)∑Ň1%ÍP∂źŖMŅŕŇšÓ~£¨Ōř÷∆ŖMŅŕ£¨É»Õ‚√řÉr≤ÓŅ…ń‹‘Ŕ∂»ņ≠īů£¨∂ÝÕ‚√řĽÚ“‘ľÜĺÄŖMŅŕ∑Ĺ Ĺ›Ē»Ž£¨Ć¶áÝÉ»√řÉrģa…ķČļѶ°£

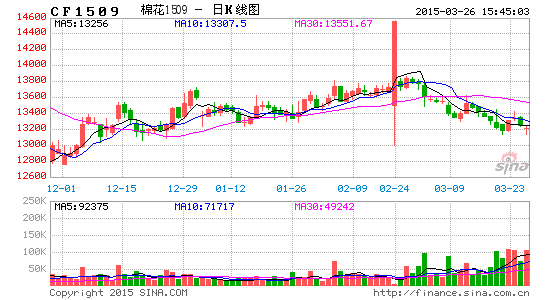

°°°°ąD1£ļŗć√ř÷ųѶ◊ŖĄ›

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°∂Ģ°ĘĽýĪĺ√ś∑÷őŲ

°°°°1°Ę2015ńÍĻ©īů”ŕ–Ť√¨∂‹łŁěťÕĽ≥Ų

°°°°ĪŪ1£ļ2014/15ńÍ∂»÷–áÝ√řĽ®Ļ©–Ť∆Ĺļ‚ĪŪ

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ÷–áÝ√řĽ®ĺW ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°áÝÉ» ’ɶ’Ģ≤Ŗ»°ŌŻ£¨√řĽ®Ļ©–Ť÷ūĚuĽōöw –ąŲ’{ĻĚ(ji®¶)£¨Ķ껑őīÕÍ»ę –ąŲĽĮ£¨2015ńÍŖMŅŕ’Ģ≤ŖĆĘ «áÝÉ»Ļ©–ŤĶń÷ų“™”įŪĎ“Úňō°£

°°°°Źń»żīůôCėč2014ńÍ12‘¬įl(f®°)≤ľĶńĻ©–ŤąůłśŅ…“‘Ņī≥Ų£¨ÍP”ŕ÷–áÝ≤Ņ∑÷£¨2014/15ńÍ∂»ģaŃŅ›^ěťĹy(t®Įng)“Ľľsěť650»fáć£¨ŖMŅŕŃŅľsěť150÷Ń200»fáć÷ģťg£¨∆š÷–áÝÉ»√řĽ®ôzúyŌĶĹy(t®Įng)ĒĶ(sh®ī)ďĢ(j®ī)ŔNĹŁáÝÉ»ĆćŽH«ťõr°£2014ńÍ9‘¬÷Ń11‘¬£¨14/15ńÍ∂»ņŘ”čŖMŅŕ29.7»fáć£¨12‘¬ŖMŅŕŃŅĪ£ ōĻņ”čĆĘ≥¨10»fáć£¨“Úīň2014/15ńÍ∂»ņŘ”čŖMŅŕŃŅ≥¨150»fáćĽýĪĺú ī_£¨≥ż∑«É»Õ‚√řÉr≤Óīů∑ýņ≠īů£¨40%ÍP∂źÕ®ÍPÉrłŮ»‘ĶÕ”ŕáÝÉ»¨F(xi®§n)ōõÉrłŮ°£“Úīň£¨‘ŕáÝľ“’Ģ≤Ŗ√śŌř÷∆ŖMŅŕĪ≥ĺįŌ¬£¨É»Õ‚√řÉrĪ»łŖ”ŕ1.4ēr£¨áÝÉ»≤…ŔŹĆĘ∆ę÷ō”ŕŖMŅŕ√ř£¨īňēr≤ĽŇŇ≥żíĀɶ‘Ŕ∂»ÜĘĄ”°£“Úīň£¨‘ŕ»ę«Ú√řĽ®Ļ©Ď™Ŗ^ ££¨÷–áÝŖMŅŕīů∑ýĹĶĶÕĶńĪ≥ĺįŌ¬£¨ļů –áÝÉ»√řÉrŽy“‘≥Ų¨F(xi®§n)īů∑ýŇ …ż°£ľīĪ„√řÉr◊ŖłŖ“ŗÉHěťáÝɶ»•éžīśŐŠĻ©ôCēĢ°£

°°°°”…”ŕ√řĽ®’ŻůwĻ©īů”ŕ«ůĶńĻ©–ŤÍPŌĶ≤Ęõ]”–įl(f®°)…ķłń◊É£¨áÝŽH’Żůwéžīś∆ęīů£¨÷–áÝĶńéžīśłŁľ”żčīů°£»żīůôŗÕĢôCėč12‘¬Ļ©–ŤąůāÄĒĶ(sh®ī)ďĢ(j®ī)Ô@ ĺ£¨2014/15ńÍ∂»∆ŕ≥űéžīś1300»fáć…ŌŌ¬£¨∆ŕń©éžīś–°∑ýŌ¬’{ĽÚĽýĪĺőī◊Ų’{’Ż°£“Úīň£¨áÝɶ»•éžīś «őīĀŪé◊ńÍ√ř –Ķń÷ų“™»őĄ’°£“Úīň£¨√řÉr‘ŕőīĀŪĆĘĺS≥÷ĶÕőĽŖ\––£¨≥ż∑«ĹK∂ňľŹŅó–Ť«ůŹōĶ◊ļ√řD£¨√řĽ®–Ť«ůīů∑ýŇ …ż£¨ľ”Ņž»•éžīśĶń≤Ĺ∑•°£

°°°°»ÁĻŻ£¨áÝɶ√ř÷ųĄ”ŖmĎ™áÝŽH√řÉrŌ¬ĶÝĹĶĶÕíĀɶÉrłŮ£¨…ű÷Ń≤ĽŌß◊ĆáÝÉ»√řÉrĶÕ”ŕáÝŽH√řÉr£¨ľ”Ņž»•éžīś£¨ĄtáÝÉ»ľŹŅóĽý”ŕłŖ–‘ÉrĪ»ĶńáÝŽHłā†éÉě(y®≠u)Ą›£¨ĆĘ”≠ĀŪŅžňŔŹÕŐK°£ĶęáÝÉ»√řĽ®∑N÷≤√ś∑eĆĘ≤ĽŅ…Ī‹√‚Ķń‘Ŕ∂» ‹ĶĹõ_ďŰ£¨Ňc∑Ä(w®ßn)∂®≤•∑N√ś∑e£¨’{’Ż∑N÷≤∑÷≤ľŇcĹYėčĶńáÝ≤Ŗ≤Ľ∑Ż£¨»Ľ∂ÝÖsŅ…≤ŔŅv»ę«Ú√řĽ®∑N÷≤∑÷≤ľ£¨ťLŖhņŻ”ŕáÝÉ»ľŹŅóŐŠ…żłā†éŃ¶Õ¨ērĪ£◊o∑N÷≤ĎŰĶńņŻ“ś°£“Úīň£¨íĀɶ‘ŕļőēr°Ę“‘ļő∑NÉrłŮ°ĘĒĶ(sh®ī)ŃŅĹť»Ž –ąŲ£¨ĆĘõQ∂®áÝŽH√řÉr◊ŖĄ›ŇcőīĀŪ»ę«Ú√řĽ®∑N÷≤√ś∑eĶń’{’Ż°£

°°°°Ķę‘ŕíĀɶ≥ŲŇ_÷ģ«į£¨ ‹Ōř”ŕáÝÉ»ŖMŅŕ’Ģ≤Ŗ£¨áÝÉ»¨F(xi®§n)ōõ –ąŲĶń≤©řńĆĘłŁ∂ŗĶńáķņ@áÝÉ»Ļ©–ŤĻĚ(ji®¶)◊ŗ∂Ý≤®Ą”£¨∂ÝíĀɶĆĘ≥…ěťĚď‘ŕ◊ÓīůĶńņŻŅ’£¨íĀɶѶ∂»õQ∂®√řÉrĶ◊ĺÄ£¨≤ĽŇŇ≥ż≥Ų¨F(xi®§n)áÝÉ»√řÉrĶÕ”ŕŖMŅŕ√řĶńŅ…ń‹°£“Úěť£¨áÝɶ√řÕŌĶ√ērťg‘Ĺĺ√£¨ŐĚďp‘Ĺ∂ŗ£¨»Űįī’ż≥£≥Ų鞣¨∆ūīaőīĀŪňńńÍüo–ŤŖMŅŕ£¨Ć√ēr√řĽ®Ŕ|ŃŅĆĘ≤Ľń‹ĚM◊„ľŹŅó–Ť«ů£¨íĀɶĆĘŹōĶ◊ ß»• –ąŲ°£

°°°°2°Ę2015ńÍ√řĽ®ŖMŅŕ”–ŌřĽÚņŻ∂ŗáÝģa√ř

°°°°2015ńÍ√řĽ®ŖMŅŕÍP∂źŇšÓ~…Í’ąērťgěť2014ńÍ12‘¬11-25»’£¨Ļņ”č89.4»fáć1%ÍP∂źŇšÓ~◊ÓŅž“≤ĆĘ‘ŕ2015ńÍ1‘¬Ķ◊ĽÚ2‘¬≥űįl(f®°)ĶĹ∆ůėI(y®®) ÷÷–£¨“≤ĺÕ «’f£¨Õ‚√řĻ©Ď™ČļѶĽÚĆĘ‘ŕ2015ńÍ2‘¬÷–Ō¬—ģĽÚ3‘¬∑›≥Ų¨F(xi®§n)°£Ķę «”…”ŕĪĺńÍ∂»ļ‹Ņ…ń‹÷Ľ”–Ŗ@89.4»fáćŇšÓ~£¨ľŹ∆ůŅľĎ]ĶĹ»ęńÍ…ķģa“é(gu®©)ĄĚ£¨ļ‹Ņ…ń‹÷Ľ≤…ŔŹÉě(y®≠u)Ŕ|ŖMŅŕ√ř£¨≤…ŔŹľĮ÷–∂»ĽÚīůěťĹĶĶÕ°£“Úīň£¨ÓA”čÕ‚√řĻ©Ď™ĆĘ‘ŕ2015ńÍ1-3‘¬∑›≥Ų¨F(xi®§n)“ĽāÄŌŗƶ°į’śŅ’∆ŕ°Ī£¨Ć¶áÝģa√ř–ő≥…“Ľ∂®ņŻ∂ŗ°£

°°°°2015ńÍ£¨áÝÉ»ŖMŅŕŇšÓ~ÉH”–89.4»fáć£¨Ľ¨ú ∂źŇšÓ~ĽÚ≤Ľįl(f®°)∑Ň°£÷–áÝ◊ųěť»ę«Ú√řĽ®Ķŕ“ĽīůŖMŅŕáÝ£¨ŖMŅŕŃŅ’ľ»ę«ÚŖMŅŕŅāŃŅĶń30%-50%£¨∂Ý2015ńÍŖMŅŕŇšÓ~”–Ōř£¨»ę«ÚŔQ“◊ŃŅŖMĽÚīů∑ýŌ¬ĹĶ£¨áÝŽH√řÉrĆĘ‘Ŕ∂»≥–Čļ£¨Ō¬Ć§łŁĶÕÉrłŮ÷ßďő°£

°°°° ‹áÝŽH√řÉrŌ¬ĶÝ”įŪĎ£¨ľÜĺÄÉrłŮĆĘŽS÷ģŌ¬ĹĶ£¨É»Õ‚ľÜĺÄÉrłŮĆĘņ≠īů£¨ŖMŅŕľÜĺÄĆĘƶáÝģaľÜĺÄ‘ž≥…õ_ďŰ°£Õ‚√ř“‘ľÜĺÄ–őĄ››Ē»Ž£¨áÝÉ»√řĽ®Ļ©Ď™»‘ĆĘ≥Ų¨F(xi®§n)Ŗ^ £ĺ÷√ś£¨áÝÉ»¨F(xi®§n)ōõÉrłŮ»‘ĆĘĺS≥÷»űĄ›£¨ŌÚŖMŅŕ√řÉrłŮŅŅĒn°£

°°°°3°ĘľÜĺÄŖMŅŕ≤Ľ ‹Ōř£¨Õ‚√ř◊ÉŌŗ›Ē»Ž

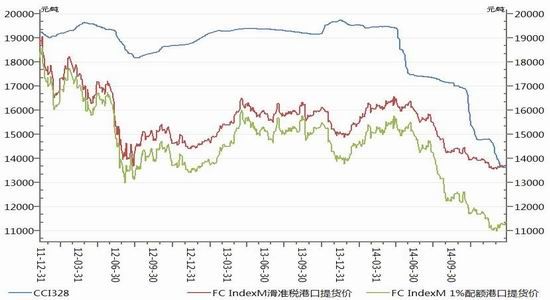

°°°°ąD2£ļáÝɻՂľÜĺÄ÷łĒĶ(sh®ī)ƶĪ»

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļWIND ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°ŹńľÜĺÄ÷łĒĶ(sh®ī)◊ÉĽĮĀŪŅī£¨ľÉ√řľÜC32SɻՂ÷łĒĶ(sh®ī)ĺý≥÷ņm(x®ī)Ō¬––£¨”»∆šŖM»Ž2014ńÍ“‘ĀŪ£¨”–ľ”ňŔŌ¬Ľ¨ĶńĎB(t®§i)Ą›°£”…”ŕáÝɻƶľÜĺÄŖMŅŕõ]”–’Ģ≤ŖŌř÷∆°£“Úīň£¨áÝÉ»ľÜĺÄÉrłŮĆĘĺoŽSáÝÕ‚ľÜĺÄÉrłŮ◊ŖĄ›◊ÉĄ”°£

°°°°áÝÕ‚ľÜĺÄÉrłŮ»‘»°õQ”ŕáÝŽH√řÉr£¨‘ŕ»ę«Ú√řÉr≥÷ņm(x®ī)◊ŖĶÕĶńĪ≥ĺįŌ¬£¨áÝÕ‚ľÜĺÄÉrłŮĆĘĺS≥÷»űĄ›Ŗ\––°£Õ®Ŗ^ŖMŅŕ£¨áÝÕ‚ľÜĺÄ›Ē»ŽĆĘƶáÝÉ»√řÉr–ő≥…õ_ďŰ£¨áÝÉ»ľÜĺÄÉrłŮŌ¬ĶÝĪōĆĘČļĶÕľŹŅó∆ůėI(y®®)ƶáÝÉ»√řĽ®Ķń≤…ŔŹÉrłŮ°£“Úīň£¨áÝÕ‚√řĽ®»‘ń‹“‘ľÜĺÄĶń–ő Ĺ◊ÉŌŗ›Ē»Ž£¨Ć¶áÝÉ»√řÉr–ő≥…õ_ďŰ°£

°°°°4°ĘɻՂ√řÉr≤ÓĽÚ‘Ŕ∂»ņ≠īů

°°°°”…”ŕáÝÉ»–Ż≤ľ2015ńÍ÷Ľįl(f®°)∑Ň89.4»fáćĶńÍP∂źŖMŅŕŇšÓ~£¨≤Ľ‘Ŕįl(f®°)∑ŇĽ¨ú ∂źŇšÓ~£¨’ŻůwņŻ∂ŗáÝģa√ř£¨∂ÝņŻŅ’Õ‚√ř°£ ‹īň”įŪĎ£¨»ę«ÚŔQ“◊ŅāŃŅĽÚīů∑ýőģŅs10-20%£¨‘ŕ»ę«Ú√řĽ®Ļ©Ď™Ŗ^ £łŮĺ÷Ō¬£¨»ę«Ú√řĽ®»•éžīśČļѶ‘Ųīů£¨Õ‚√řČļѶīů‘Ų°£Ōŗƶ”ŕÕ‚√řČļѶ£¨áÝÉ»√řĽ® ‹ĶĹ“Ľ∂®ŐŠ’Ů£¨»ŰŖMŅŕľÜĺÄÉrłŮłŖ”ŕáÝģaľÜĺÄ£¨ĄtáÝÉ»ľŹŅóĆĘėO”–Ņ…ń‹īůŃŅ≤…ŔŹáÝģa√ř£Ľ»ŰŖMŅŕľÜĺÄÉrłŮ≥÷ņm(x®ī)ĶÕ”ŕáÝģaľÜĺÄ£¨ĄtŖMŅŕľÜĺÄ≥÷ņm(x®ī)›Ē»Ž£¨»‘ĆĘõ_ďŰáÝģaľÜĺÄ£¨áÝģa√ř»•éžīśĄ›Īō ‹ĶĹ”įŪĎ°£

°°°°ąD3£ļɻՂ√řÉrłŮ◊ŖĄ›

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļWIND ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°2015ńÍ≤Ľ‘Ŕįl(f®°)∑ŇĽ¨ú ∂źŇšÓ~°£“Úīň£¨2015ńÍɻՂ√řÉrĆĘ÷Ľ”–áÝģa√řŇc1%ŖMŅŕÍP∂źÉrłŮ£¨‘ŕ»Ī…ŔĽ¨ú ∂źÉrłŮĶń«ťõrŌ¬£¨Ér≤ÓĆĘ‘Ŕ∂»ņ≠īů°£áÝÉ»ľŹŅóĽÚľ”īůŖMŅŕ√řľÜ≤…ŔŹŃ¶∂»£¨“‘ĹĶĶÕáÝģaľÜĺÄĺCļŌ≥…Īĺ°£

°°°°5°Ę÷Ī—aƶļů –”įŪĎ

°°°°–¬Ĺģ√řĽ®ńŅėňÉrłŮłńłÔ‘áŁc’Ģ≤Ŗ÷ų“™įŁļ¨“‘Ō¬é◊āÄ∑Ĺ√ś£ļ“Ľ «»°ŌŻ√řĽ® ’ɶ’Ģ≤Ŗ°£’Ģłģ≤Ľł…ÓA –ąŲÉrłŮ£¨ÉrłŮ”… –ąŲõQ∂®£¨…ķģa’Ŗįī –ąŲÉrłŮ≥Ų Ř√řĽ®°£∂Ģ «Ć¶–¬Ĺģ√řĽ®Ćć––ńŅėňÉrłŮ—aŔN°£∑N÷≤«įĻę≤ľ√řĽ®ńŅėňÉrłŮ£¨ģĒ –ąŲÉrłŮĶÕ”ŕńŅėňÉrłŮēr£¨áÝľ“łýďĢ(j®ī)ńŅėňÉrłŮŇc –ąŲÉrłŮĶń≤ÓÉrƶ‘áŁcĶōÖ^(q®Ī)…ķģa’ŖĹo”Ť—aŔN£ĽģĒ –ąŲÉrłŮłŖ”ŕńŅėňÉrłŮēr£¨≤Ľįl(f®°)∑Ň—aŔN°£»ż «ÕÍ…∆—aŔN∑Ĺ Ĺ£¨ńŅėňÉrłŮ—aŔNÓ~Ňc∑N÷≤√ś∑e°ĘĹĽ Ř◊—√řŃŅ°Ę∑N÷≤∆∑∑NĶ»íž„^°£

°°°°’Ģłģƶ…ķģa’ŖĶń—aŔN∑Ĺ Ĺ”…įŁļ¨‘ŕÉrłŮ÷–Ķń°įįĶ—a°Ī◊É?y®≠u)ť÷ĪĹ”÷ßł∂Ķń°į√ų—a°Ī£¨◊Ć…ķģa’Ŗ√ų√ųį◊į◊Ķ√ĶĹ’Ģłģ—aŔN£¨Ŗ@”–ņŻ”ŕúp…Ŕ÷–ťg≠h(hu®Ęn)ĻĚ(ji®¶)£¨ŐŠłŖ—aŔN–߬ °£įī’’ĹŮńÍ–¬Ĺģ√ŅģÄ√řĽ®∑N÷≤≥…Īĺ2200‘™£¨“‘“ĽģÄĶōÜőģa350ĻęĹÔĶń◊—√řň„£¨Ī£ĪĺĶń◊—√ř ŘÉr «6.3‘™°£–¬Ĺģ√řĽ®ĶńńŅėňÉrłŮ «19800‘™/áć(∆§√ř)£¨“‘40“¬∑÷°Ę2‘™Ķń√ř◊—£¨800‘™Ķńľ”Ļ§ŔMĶĻÕň£¨◊—√řÉrłŮ «8.6‘™/ĻęĹÔ£¨ľī Ļ –ąŲÉrłŮ›^ĶÕ£¨łýďĢ(j®ī)√řĽ®—aŔN’Ģ≤Ŗ£¨√řřrŖÄ «ń‹Ī£◊°≥…Īĺ°£Õ¨ērŽS÷ÝôC≤…√řĶńŖM“Ľ≤Ĺľ”īů£¨√řĽ®∑N÷≤≥…ĪĺŖM“Ľ≤ĹŌ¬ĹĶ°£

°°°°É»Ķō√řĽ®—aŔN’Ģ≤Ŗī_∂®£¨ľīÉ»Ķō—aŔN∑∂áķěť…ĹĖ|°ĘļĢĪĪ°ĘļĢńŌ°Ęļ”ĪĪ°ĘĹ≠ŐK°Ęį≤Ľ’°Ęļ”ńŌ°ĘĹ≠őųļÕł √C9 °£¨2014ńÍ∂»—aŔNėňú ěť2000‘™£Įáć£¨“‘ļůńÍ∂»Ķń—aŔNėňú “‘–¬Ĺģ—aŔNÓ~Ķń60%ěť“ņďĢ(j®ī)£¨…ŌŌř≤Ľ≥¨Ŗ^2000‘™£Įáć°£

°°°°–¬Ĺģ—aŔN£¨Źńįl(f®°)∑Ň«ťõrĀŪŅī£¨ĽýĪĺ∆ūĶĹĪ£◊o√řřrĶń◊ų”√£¨ĶęÉ»Ķō—aŔN’Ģ≤Ŗ£¨Źń√řřrŌß Ř«ťõrĀŪŅī£¨»‘Žy“‘∆ūĶĹ∑Ä(w®ßn)∂®√řřr ’“śĶń◊ų”√£¨≤ĽņŻ”ŕÉ»Ķō÷≤√ř√ś∑e∑Ä(w®ßn)∂®°£2015ńÍ£¨É»Ķō÷≤√ř√ś∑e»‘ĆĘőģŅs£¨–¬Ĺģ÷≤√ř√ś∑e»‘ĆĘĒUīů£¨ģaėI(y®®)ĹYėč’{’Ż»‘ĆĘ≥÷ņm(x®ī)°£2015ńÍ√řĽ®∑N÷≤√ś∑e◊ÉĽĮĽÚ≥…ěť –ąŲÍP◊ĘĹĻŁc£¨”–ÕŻ≥…ěťÕ∆Ą”√ř –∑īŹóĶń”–ņŻ“Úňō£¨»ÁĻŻľŹŅó–Ť«ůŹÕŐKľ”Ņž£¨Ąt”–ÕŻľ”Ņž»•éžīś≤Ĺ∑•°£íĀɶ”–ÕŻ≥…ěť≥£ĎB(t®§i)£¨≥…ěťČļ÷∆√řÉrĶń◊ÓīůņŻŅ’“Úňō°£

°°°°6°ĘíĀɶ≥…◊ÓīůĚď‘ŕņŻŅ’

°°°°Źń÷–áÝŇc»ę«ÚéžīśŌŻŔMĪ»ĀŪŅī£¨2014/15ńÍ∂»»ę«Ú√řĽ®Ļ©Ď™“ņŇfŖ^ ££¨÷–áÝ”…”ŕ2014ńÍíĀɶ£¨éžīśŌŻŔMĪ»”–ňýŌ¬ĹĶ£¨Ķ껑ŖhŖhłŖ”ŕ»ę«ÚéžīśŌŻŔMĪ»£¨÷–áÝ√řĽ®»•éžīś∆DŽy£¨õQ∂®áÝÉ»√řĽ®ļů –»‘ĆĘĺS≥÷»űĄ›°£

°°°°◊‘2011ńÍ ľ£¨áÝľ“ąŐ(zh®™)––ŇRēr ’ɶ’Ģ≤ŖĚM»żńÍ£¨ņŘ”č ’É¶√řĽ®1593»fáć£¨Ĺō÷Ļ2014ńÍ8‘¬29»’íĀɶņŘ”č689.1»fáć£¨»żńÍņŘ”č ’É¶ŃŅ £”ŗ905.2»fáć£¨ľ”…Ō2011ńÍ÷ģ«įĶńáÝɶ√řīśŃŅ40»fáć£¨áÝɶ £”ŗŅāŃŅ945.2»fáć°£

°°°°ĪŪ2£ļéžīśŌŻŔMĪ»

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ√ņáÝřrėI(y®®)≤Ņ ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°»ŰľŹŅóĽōŇĮ£¨–Ť«ůīů‘Ų£¨‘໕éžīśČļѶŌ¬£¨√řÉr»‘ĆĘŽy”–∆ū…ę£¨’ŻůwĺS≥÷Ćí∑ý’ū éŅ…ń‹›^īů°£īňēr£¨íĀɶÉrłŮ≥…ĹĽĶ◊ÉrĆĘ≥…ěťáÝÉ»√řÉrĶńŪĒ≤Ņ°£∂Ý√řÉrĶ◊≤ŅĄt–Ť“ēľÜĺÄÉrłŮ£¨”»∆šŖMŅŕľÜĺÄÉrłŮ◊ŖĄ›∂Ý∂®°£»ŰŖMŅŕľÜĺÄÉrłŮ∆ů∑Ä(w®ßn)◊ŖłŖ£¨ĄtáÝŽH√řÉrĪōĆĘ“äĶ◊£¨áÝÉ»√ř –ĆĘ ‹÷ßďő∆ů∑Ä(w®ßn)£¨»ŰáÝģaľÜĺÄÉrłŮĽō…ż£¨≥…ĹĽĽō…ż£¨ĄtáÝÉ»√řÉr“äĶ◊°£

°°°°ĪŪ3£ļáÝɶ√řīśŃŅ

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ÷–ɶ√ř ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°»ż°Ęľľ–gľį≥÷ā}∑÷őŲ

°°°°ąD4£ļ5‘¬ļŌľs◊ŖĄ›

°°°°ĒĶ(sh®ī)ďĢ(j®ī)ĀŪ‘ī£ļ≤©“◊īůéü ’–Ĺū∆ŕōõ—–ĺŅ‘ļ

°°°°5‘¬ļŌľs’ŻůwŌ¬ĶÝŕÖĄ›ĺŹļÕ£¨ÓA”čļů –’ū éŅ…ń‹ľ”Ą°£¨»Űļů –…Ō∆∆14030ČļѶĄt15200ČļѶĆĘ≥– ‹ŅľÚě£¨»ŰĽýĪĺ√śŇšļŌ£¨ĄtŅ…ń‹ŅľÚě16400ČļѶ°£»Ľ∂Ý£¨ŗć√ř…ŌĚqłŖ∂» ľĹK ‹íĀɶŌř÷∆£¨»ŰíĀɶÜĘĄ”Ątŗć√řřDěťŅ’Ó^ŕÖĄ›£¨≤ĽŇŇ≥żŌ¬∆∆12320ĶÕŁcĶńŅ…ń‹£¨ľľ–g–őĎB(t®§i)ĽÚ“‘Ćí∑ý≤®Ą”ěť÷ų£¨ÍP◊Ę11000-15200Ö^(q®Ī)ťg≤®Ą”°£

°°°°ňń°Ę––«ť’ĻÕŻŇc≤Ŕ◊ųĹ®◊h

°°°°2015ńÍ£¨»ę«Ú√ř –»‘ĆĘ“‘»•éžīśěť÷ų“™ńŅėň£¨”…”ŕáÝÉ»ŖMŅŕ’Ģ≤Ŗ’{’Ż£¨ĽÚ‘ž≥…áÝÉ»ŽA∂ő–‘°ĘĹYėč–‘Ļ©Ď™≤Ľ◊„£¨ĽÚƶ√ř –∂Ő∆ŕ––«ť∆ūĶĹŐŠ’Ů–ßĎ™°£áÝŽH√řÉr ‹áÝÉ»ŖMŅŕ’Ģ≤Ŗ’{’Ż£¨‘Ŕ∂»◊ŖĶÕŅ…ń‹›^īů£¨É»Õ‚√řÉr≤ÓŅ…ń‹ĒUīů£¨ŖMŅŕľÜĺÄõ_ďŰŌ¬£¨áÝÉ»ľÜĺÄÉrłŮ◊ŖĶÕ£¨ĽÚÕŌņŘ√řÉr◊Ŗ»ű°£»Ľ∂Ý£¨ŽSľŹŅó–Ť«ů÷ū≤ĹĽōŇĮ£¨»Űļů ––Ť«ůľ”ňŔ£¨ĽÚŐŠ’Ů√řÉr∑īŹó°£

°°°°ĺC…Ōňý Ų£¨áÝÉ»√řÉr‘ŕ2015ńÍ≤®Ą”ĆĘ∑Ňīů£¨…Ō”–Ļ©Ď™Ŗ^ £ČļѶ£¨Ō¬”–ľŹŅó召żŹÕŐK÷ßďő£¨∂ŗŅ’“ÚňōŽA∂ő–‘°ĘĹYėč–‘Ī¨įl(f®°)£¨√řÉr≤®Ą”ĆĘłŁěťÓl∑Ī£¨≤®∑ýĆĘ÷ūĚu∑Ňīů°£ĪĺńÍ∂»◊—√řĹĽ ŘŖM»Žļů∆ŕ£¨ļů –ÍP◊ĘĹĻŁcĆĘľĮ÷–‘ŕĻ©–ŤĻĚ(ji®¶)◊ŗ◊ÉĽĮ“‘ľįŖMŅŕ√ř°ĘɻՂľÜĺÄÉrłŮ◊ÉĄ”…Ō£¨őīĀŪľŹŅó––ėI(y®®)ņŻĚôĆĘ ‹Ľ›”ŕ»ę«ÚĶÕ√řÉr£¨÷ūĚuřD»Ž”ĮņŻ†ÓĎB(t®§i)°£

°°°°’–Ĺū∆ŕōõ

–¬ņň¬ē√ų£ļ–¬ņňĺWĶ«›dīňőń≥Ų”ŕāųŖfłŁ∂ŗ–ŇŌĘ÷ģńŅĶń£¨≤Ę≤Ľ“‚ő∂÷ÝŔĚÕ¨∆š”^ŁcĽÚ◊CĆć∆š√Ť Ų°£őń’¬É»»›ÉHĻ©ÖĘŅľ£¨≤Ľėč≥…Õ∂ŔYĹ®◊h°£Õ∂ŔY’ŖďĢ(j®ī)īň≤Ŕ◊ų£¨ÔLŽU◊‘ďķ°£ŌŗÍPĆ£Ó}

ŅīŖ^ĪĺőńĶń»ňŖÄŅīŖ^

ĺŘĹĻ

- ŇńĒzňá–g’’£ļģč÷–ģčŌŗôC

- ◊ÓŃŃ◊Óį≤»ę£ļ…Ů÷ł ÷ŽäÕ≤

- īŃ÷–ń„–¶Łc£ļįŔňľ≤ĽĶ√Ĺ„

- ÜĘ√…ĹŐ”ż£ļŅŕīŁĻ ¬¬†¬†

- ĮāŅŮ…šöĘĹ© ¨£ļĹ^ÕŻ ō–l(w®®i)

- ÷öąŁh’ąőū‘á£ļňņÕŲĻ‹Ķņ

- õ_∆∆üoŌřÍPŅ®£ļīŇ ĮŹóŐÝ

- Ĺ‚√‹Ž[≤ōƶŌů£ļŐ”…ķŐŰĎū(zh®§n)3

- »ę–¬ ÷ôCįĘņÔÕķÕķ£ļÕķ–Ň

- ‹ŇįźļńßŰ[Áä£ļĎ–ŌxŅň–«

- žŇ≤ ĀŪŽäÔ@ ĺ£ļÓ^ŌŮŐ‘Ő‘

- üŠ≤•£ļźŘ∆śňáPPS”į“Ű

- ŐŰĎū(zh®§n)ń„ĶńėOŌř£ļėOňŔŅŮÔj

- »ęłĪőš—bĎū(zh®§n)∂∑£ļ≥£ĄŔĆĘ‹ä

- ¬†¬ē◊Ŗ≥Ų√‘ĺ÷£ļĽō¬ēŐŬ∑

- ◊•≤∂łŁ∂ŗ…ķőÔ£ļňģĻ‹Ļ§»ň2

- őĘ≤©“ś∆ūĀŪł–∂ų––Ą”

- 2013卓Ľ‘™źŘ–ńňÕ†IūB(y®£ng)

- 2013“ľĽýĹūĻę“ś”≥ŌŮĻĚ(ji®¶)

- ňģŃĘ∑Ĺ÷–áÝĻę“ś∆ĹŇ_

- įĘņÔįÕįÕĻę“śŹVłśīůŔź

- ňľ‘ī∑Ĺ÷Ř∑ņěńúpěń

- 2013źŘ””ī»…∆ÕŪ—Á

- ľ—ń‹”įŌŮĻę“ś

- ōöņßÉļÕĮąDēÝ∆ĮŃųŌšŪóńŅ

- ł£Őō∆Ż‹á≠h(hu®Ęn)Ī£™Ą

- ŇģÕĮôŗ“śĪ£◊o»ę«Ú––Ą”

- ĪľŮY◊‘»ĽĪ£◊oŪóńŅ

- ľ—ń‹Ō£ÕŻ–°ĆW…ę≤ ĹŐ “

- Ņ®∑ÚŌ£ÕŻŹN∑Ņ

- čDĽýēĢńł”HįŁŗ]ĽÓĄ”

- 2013ŹV÷›‹á’Ļ

- °∂»żáÝ÷ģĀyőŤ°∑–¬ņň™öľ“∂YįŁ

- ĻŇżą»ļābāų°∑ ™öľ“Ļęúyīů∂YįŁ

- °∂ Ļ√Ł’ŔÜĺOnline°∑ –¬ņňŐōôŗŅ®

- °∂ÜĖĶņ°∑—©Ďū(zh®§n)ĶĹĶ◊÷Ń◊ū∂YįŁ

- °∂Őž÷ģĹŻ°∑”–ÉĒúy‘áīa

- °∂Őž◊”Ą¶°∑ ◊úyľ§ĽÓīa

- °∂ņňņň∂∑Ķō÷ų°∑–¬ņňŐōôŗįŁ

- °∂ŔĽŇģ”ńĽÍ2°∑–¬ņň1888‘™į◊ĹūŅ®

- °∂Ķ໿į—Ą¶°∑–¬ņňŐōôŗĽ „@∂YįŁ

- °∂»ę√Ů∆śŘEMU°∑É»úyŐōôŗ∂YįŁ

- °∂żąťTĽĘĆĘ°∑–¬ņň∂®÷∆∂YįŁ

- °∂–¬ ŮťT°∑–°ņňŐōôŗ∂YįŁ

- Ĺ«…ęįÁ—›Óź–¬ ÷Ņ®

- …šďŰÓź”őĎÚ–¬ ÷Ņ®

- Ą”◊ųÓź”őĎÚ–¬ ÷Ņ®

- ≤Ŗ¬‘Óź”őĎÚ–¬ ÷Ņ®