ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µ Į³ænļyĮŌ

ĪĪĪĪł¾Ėµė^³c

ĪĪĪĪ š¹¾wäéąįąĶŪ¾╚įį┌│ų└m╬«┐s

ĪĪĪĪäė┴”├║ārĖ±Ų¾ĘĆĄ─Ė∙į┤į┌ė┌ąĶŪ¾Č╦ąĶ│¼ŅAŲ┌║├▐DĪŻĄ½Å─Ž┬ė╬╝░ĮKČ╦╩ął÷┐┤Ż¼äė┴”├║ārĖ±Ų¾ĘĆĄ─Ģrķg┤░┐┌▀Ć╬┤üĒ┼RĪŻ╩ūŽ╚Ż¼į┌ĮøØ·Ž┬ąąĄ─▒│Š░Ž┬Ż¼╚½╔ńĢ■ė├ļŖ┴┐│÷¼F▌^×ķ├„’@Ą─Ž┬╗¼Ż╗Ųõ┤╬Ż¼Ę┐Ąž«a╩ął÷ĮøØ·öĄō■│ų└mÉ║╗»Ż¼ĮøØ·Ž┬ąąē║┴”▓╗£pŻ╗┤╦═ŌŻ¼1-2į┬ć°ā╚┤ųõō«a┴┐└█ėŗ═¼▒╚Ž┬╗¼1.5%Ż¼×ķ2011─ĻęįüĒ╩ū┤╬Ž┬╗¼ĪŻ

ĪĪĪĪ ╦«ļŖ╝Š╣Øąįø_ō¶╚šØu├„’@

ĪĪĪĪūį╚╗ęÄ┬╔ī”╩ął÷Ą─ė░Ēæ┐é╩ŪĘĆČ©Č°│ų└mĪŻ▀^╚ź4─ĻŻ¼╦«┴”░lļŖ┴┐į┌4-6į┬Łh▒╚ŲĮŠ∙į÷Ę∙Ęųäe×ķ18%Īó24%Īó20%║═18%ĪŻė╚Ųõ▀M╚ļ5į┬Ż¼╦«┴”░lļŖ│╩¼FĪ░Š«ćŖ╩ĮĪ▒į÷ķLĪŻ─┐Ū░Ż¼╬ęć°╦«┴”░lļŖ╝sš╝╗ļŖ┐é┴┐Ą─20%ū¾ėęŻ¼▓óŪęš¹¾w╚į│╩¼Fį÷ķLæBä▌ĪŻ╦«ļŖ╝Š╣Øąį┤¾Ę∙╗ž╔²īóī”╗ļŖ╩ął÷ą╬│╔▌^×ķ├„’@Ą─öDē║ĪŻŅAėŗųąŲ┌ā╚╗┴”░lļŖąĶŪ¾Č╝īó│╩¼F│÷╬«├ęæBä▌Ż¼╚ń╣¹╣®ĮoČ╦¤o│¼ŅAŲ┌╩š┐sŻ¼ät«a┴┐▓╗╦└Ż¼Ą°ä▌ļyų╣ĪŻ

ĪĪĪĪ ┤¾ŪžŠĆÖzą▐

ĪĪĪĪĖ∙ō■æT└²Ż¼ŪÕ├„ų«║¾Ż¼┤¾ŪžĶF┬Ęīó▀Mąą×ķŲ┌30╠ņĄ─Ī░ķ_╠ņ┤░Ī▒Özą▐ĪŻūŅĮ³Äū─ĻŻ¼ļSų°╣®æ¬īÆ╦╔Ė±Šų╚šęµć└Š■Ż¼š{╚ļ┴┐Ž┬╗¼Ė∙▒Š▓╗ūŃęįų¦ō╬ārĖ±Ų¾ĘĆĪŻ╬ęéāĮyėŗŻ¼2010-2014─ĻŻ¼┤¾ŪžĶF┬Ę┤║╝ŠÖzą▐š¹¾wī¦ų┬Ūž╗╩Źuäė┴”├║Äņ┤µŽ┬╗¼11%ū¾ėęŻ¼Ą½ŲõārĖ±ģsŲĮŠ∙Ž┬Ą°┴╦0.62%ĪŻ┤║╝ŠÖzą▐Ų┌ļAČ╬ąįārĖ±┬ō├╦┼ż▐D▓╗┴╦ąąśIÕŅ╚§Šų├µĪŻ

ĪĪĪĪ ╬ęéāĄ─ė^³cŻ║

ĪĪĪĪ┐╝æ]ĄĮŽ┬ė╬ąĶŪ¾╚įį┌╬«┐sŻ¼«aśIµ£╔ŽŽ┬ė╬Ė„Łh╣Ø╚źÄņ┤µŲDļyŻ¼»B╝ė│╔▒ŠųąśąŽ┬ęŲŻ¼Ž▐«aš■▓▀╗“┼cų«ę╗Č©ų¦ō╬Ż¼Ą½│ų└mąį║═┴”Č╚╚įąĶė^▓ņŻ¼╣╩Č°šJ×ķŻ¼äė┴”├║ārĖ±▓ó╬┤ąąų┴Ą°¤o┐╔Ą°Ą─Š│ĄžĪŻ

ĪĪĪĪę²čįŻ║├║╠┐ārĖ±ĄĮ┴╦Ą°¤o┐╔Ą°Ą─Š│ĄžŻ┐

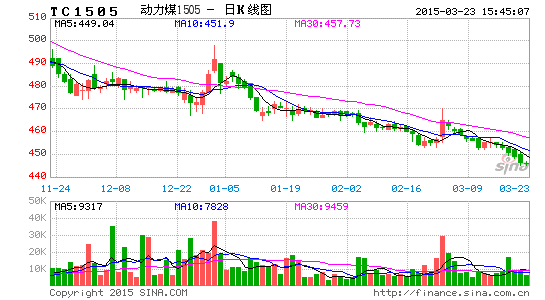

ĪĪĪĪūį╚ź─Ļ12į┬ĄūęįüĒŻ¼äė┴”├║ĮY╩°╔ŽØqæBä▌Ż¼▓Į╚ļŽ┬Ą°ąąŪķĪŻĮžų╣3į┬Ž┬č«Ż¼Ė█┐┌└█ėŗĄ°Ę∙╝s60į¬/揯¼Ų┌žøų„┴”1405║Ž╝sārĖ±ęčĮøĄ°ŲŲ450į¬/ćŹ┤¾ĻPŻ¼│¼│÷╩ął÷ŅAŲ┌ĪŻ─┐Ū░Ż¼Ė█┐┌(Ūž╗╩Źu)ārĖ±ęčĮøĄ°ŲŲūŅĮ³5─ĻĄ═³cŻ¼ārĖ±╩ŪʱĄĮ┴╦Ą°¤o┐╔Ą°Ą─Š│ĄžŻ¼æ¬įō╩Ū«öŪ░Ģrķg┤░┐┌ąĶę¬ĻPūóĄ─å¢Ņ}┴╦ĪŻ

ĪĪĪĪłD1Ż║Ė█┐┌(Ūž╗╩Źu)ārĖ±ęčĮøĄ°ŲŲ2010─ĻęįüĒĄ═³c å╬╬╗Ż║į¬/ćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i3.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212928.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪš¹¾wą╬ä▌┐┤Ż¼├║╠┐ąĶŪ¾Ūķør╚ń║╬Ż┐

ĪĪĪĪū„×ķų▄Ų┌ąįąĶŪ¾“īäėąąśIŻ¼äė┴”├║ārĖ±Ų¾ĘĆĄ─Ė∙į┤į┌ė┌ąĶŪ¾Č╦▒žĒÜ│¼ŅAŲ┌║├▐DĪŻÅ─Üv╩Ęū▀ä▌┐┤Ż¼▀^╚ź5─Ļäė┴”├║ārĖ±Äū▌å├„’@╔ŽØqČ╝░ķėąąĶŪ¾ų▄Ų┌ąį║├▐DĪŻ2009─Ļ4╝ŠČ╚Ż¼į┌╣╠Č©┘Y«a═Č┘Y┤¾Ę∙į÷ķLĄ─ĦäėŽ┬Ż¼õōĶFĪó╗ļŖ╩ął÷│÷¼F▌^┤¾ØqĘ∙Ż¼äė┴”├║ārĖ±ļSų«Ė·ØqĪŻ2011─ĻŻ¼äė┴”├║ārĖ±╔ŽØq═¼śė░ķļSų°╔·ĶFĪó╗ļŖā╔╬╗öĄį÷ķLŻ¼▓óŪę╩Ūį┌ĮKČ╦ąĶŪ¾į÷Ę∙ųØu╝ė┤¾Ą─▒│Š░Ž┬ą╬│╔Ą─ĪŻ2013Īó2014─ĻŻ¼äė┴”├║╩ął÷š¹¾wĄ═├įŻ¼Ą½│ų└m╗ž╔²Ą─╝Š╣ØąįąĶŪ¾Ä¦äėŲõārĖ±│÷¼FļAČ╬ąįĘ┤ÅŚĪŻ

ĪĪĪĪĮ³Ų┌ĮKČ╦╩ął÷Ą─š¹¾wäéąįąĶŪ¾┐┤Ż¼╩ął÷╚į╠Äė┌│ų└mÉ║╗»ļAČ╬ĪŻ╩ūŽ╚Ż¼į┌ĮøØ·Ž┬ąąĄ─▒│Š░Ž┬Ż¼╚½╔ńĢ■ė├ļŖ┴┐│÷¼F▌^×ķ├„’@Ą─Ž┬╗¼Ż╗Ųõ┤╬Ż¼Ę┐Ąž«a╩ął÷ĮøØ·öĄō■│ų└mÉ║╗»Ż¼ĮøØ·Ž┬ąąē║┴”▓╗£pŻ╗┤╦═ŌŻ¼1-2į┬ć°ā╚┤ųõō«a┴┐└█ėŗ═¼▒╚Ž┬╗¼1.5%Ż¼×ķ2011─ĻęįüĒ╩ū┤╬Ž┬╗¼ĪŻ╣╩Å─Ž┬ė╬╝░ĮKČ╦╩ął÷┐┤Ż¼äė┴”├║ārĖ±Ų¾ĘĆĄ─Ģrķg┤░┐┌▀Ć╬┤üĒ┼RĪŻ

ĪĪĪĪłD2:1-2į┬Ę▌╚½╔ńĢ■ė├ļŖ┴┐┤¾Ę∙Ž┬╗¼ å╬╬╗Ż║%

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i3.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212717.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD3Ż║ūŅĮ³Äū─Ļ┤ųõō└█ėŗ«a┴┐╩ū┤╬Ž┬╗¼ å╬╬╗Ż║%

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i2.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212721.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD4Ż║Ž┬ė╬ĮKČ╦╩ął÷ū▀ä▌┐░æn å╬╬╗Ż║% į¬/ćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i0.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212930.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪąĶŪ¾ĄŁ╝Šą¦æ¬╚šØu├„’@Ż┐

ĪĪĪĪę╗░ŃČ°čįŻ¼4-6į┬ī┘ė┌äė┴”├║ąĶŪ¾ĄŁ╝ŠĪŻę╗ĘĮ├µŻ¼ÜŌ£ž╗ž╔²ė░Ēæ╚Ī┼»├║╩╣ė├┴┐Ż╗┴Ēę╗ĘĮ├µŻ¼╦«ļŖųØu┼dŲīóī”╗┴”░lļŖą╬│╔ĘŪ│Ż├„’@Ą─ø_ō¶ĪŻĖ∙ō■ĮyėŗŻ¼▀^╚ź4─ĻŻ¼╦«┴”░lļŖ┴┐į┌4-6į┬Łh▒╚ŲĮŠ∙į÷Ę∙Ęųäe×ķ18%Īó24%Īó20%║═18%ĪŻė╚Ųõ╩Ū5į┬Ż¼╦«┴”░lļŖ│╩¼FĪ░Š«ćŖ╩ĮĪ▒į÷ķLĪŻ─┐Ū░Ż¼╬ęć°╦«┴”░lļŖ╝sš╝╗ļŖ┐é┴┐Ą─20%ū¾ėęŻ¼▓óŪęš¹¾w╚į│╩¼Fį÷ķLæBä▌ĪŻ╦«ļŖ╝Š╣Øąį┤¾Ę∙╗ž╔²īóī”╗ļŖ╩ął÷ą╬│╔▌^×ķ├„’@Ą─öDē║Ż¼6┤¾╝»łF║─ļŖ┴┐į┌2╝ŠČ╚│ų└mŽ┬ąą▒Ńšf├„┴╦▀@ę╗³cĪŻŅAėŗųąŲ┌ā╚╗┴”░lļŖąĶŪ¾Č╝īó│╩¼F│÷╬«├ęæBä▌Ż¼╚ń╣¹╣®ĮoČ╦¤o│¼ŅAŲ┌╩š┐sŻ¼äė┴”├║╣®ąĶÉ║╗»Ė±Šų╚įļyėąĖ─ė^ĪŻ

ĪĪĪĪłD5:2╝ŠČ╚╦«ļŖ/╗ļŖ▒╚ųĄ├„’@╗ž╔²Ż¼▓óį┌4į┬│¼▀^╚½─ĻŠ∙ųĄ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i0.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212723.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD6Ż║╦«ļŖ«a┴┐į┌2╝ŠČ╚┤¾Ę∙╠ß╔² å╬╬╗Ż║ā|Ū¦═▀Ģr

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i3.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212726.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD7Ż║┴∙┤¾░lļŖ╝»łF║─├║┴┐2╝ŠČ╚╗ž┬õ å╬╬╗Ż║╚fćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i1.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212728.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪ┤¾ŪžĶF┬ĘÖzą▐ė░ĒæÄū║╬Ż┐

ĪĪĪĪĖ∙ō■æT└²Ż¼ŪÕ├„ų«║¾Ż¼┤¾ŪžĶF┬Ęīó▀Mąą×ķŲ┌30╠ņĄ─Ī░ķ_╠ņ┤░Ī▒Özą▐ĪŻ2015─Ļ┤║╝ŠÖzą▐ŅAėŗ╚šŠ∙ė░Ēæ├║╠┐▀\┴┐20╚fćŹĪŻĄ½Å─╩ął÷īŹļH▀\ąąæBä▌┐┤Ż¼ūŅĮ³Äū─ĻŻ¼ļSų°╣®æ¬īÆ╦╔Ė±Šų╚šęµć└Š■Ż¼š{╚ļ┴┐Ž┬╗¼Ė∙▒Š▓╗ūŃęįų¦ō╬ārĖ±Ų¾ĘĆĪŻ

ĪĪĪĪĖ∙ō■╬ęéāĮyėŗŻ¼2010-2014─ĻŻ¼┤¾ŪžĶF┬Ę┤║╝ŠÖzą▐š¹¾wī¦ų┬Ūž╗╩Źuäė┴”├║Äņ┤µŽ┬╗¼11%ū¾ėęŻ¼Ą½ŲõārĖ±ģsŲĮŠ∙Ž┬Ą°┴╦0.62%ĪŻŲõųąŻ¼2010Īó2013─ĻŻ¼į┌Äņ┤µ├„’@Ž┬╗¼ų«║¾Ż¼├║ārģsąĪĘ∙Ž┬Ą°ĪŻę“┤╦Ż¼┤║╝ŠÖzą▐Ų┌Ą─ļAČ╬ąįārĖ±┬ō├╦┼ż▐D▓╗┴╦ĪŻ

ĪĪĪĪ▒Ē1Ż║┤¾ŪžĶF┬Ę┤║╝ŠÖzą▐ŪžĖ█Äņ┤µ┼cārĖ±ū▀ä▌

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i2.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212945.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪørŪęĮ±─Ļ3į┬ęįüĒŻ¼Ūž╗╩Źuäė┴”├║Äņ┤µ│ų└m╗ž╔²Ż¼─┐Ū░╚įŠS│ųį┌800╚fćŹĖĮĮ³Ż¼ąąśI╚į╠Äė┌ų„äė╚źÄņ┤µ╗»Ū░Ų┌ļAČ╬Ż¼▓ó»B╝ėĖ█┐┌┼cā╚Ąžār▓Ņ╩ššŁ┤╠╝ż├║ĄVÄņ┤µ╗ž╔²ĪŻė╔┤╦┐┤Ż¼╣®ĮoČ╦īÆ╦╔Ė±Šų╚įīóī”äė┴”├║ārĖ±│ų└mą╬│╔ē║ųŲĪŻ

ĪĪĪĪłD8:ųž³c╩ĪĘ▌├║╠┐Äņ┤µ│ų└m┼╩╔² å╬╬╗Ż║╚fćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i2.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212730.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD9Ż║Ūž╗╩Źu├║╠┐Äņ┤µĖ▀╬╗▀\▐D å╬╬╗Ż║╚fćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i3.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212731.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪ╣®Įo╩šö┐╗“┼cų«ę╗Č©ų¦ō╬

ĪĪĪĪäė┴”├║ārĖ±Ž┬Ą°Ż¼├║ĄVš²│Ż╔·«aęčĮø╩▄ĄĮ├„’@ø_ō¶ĪŻöĄō■’@╩ŠŻ¼2į┬╔±╚A╔╠ŲĘ├║«a┴┐×ķ2050╚f揯¼═¼▒╚Ž┬ĮĄ19.9%Ż╗õN╩█┴┐2970╚f揯¼═¼▒╚Ž┬ĮĄ22.5%ĪŻļSų°Ė█┐┌┼cā╚Ąžār▓Ņ╩ššŁŻ¼žøį┤īóųØuŽ“┐ė┐┌Ęeē║Ż¼┐ė┐┌Äņ┤µē║┴”│ų└mį÷╝ėĪŻŅAėŗŻ¼├║ĄV«a┴┐īóŠS│ųŽ┬╗¼æBä▌ĪŻ

ĪĪĪĪĄ½╬ęéāšJ×ķŻ¼«a┴┐╩š┐s╩Ū╔·«aŲ¾śIĒśæ¬ĮøØ·Ī░ą┬│ŻæBĪ▒▒│Š░Ž┬ąąśI╣®ąĶą┬ą╬ä▌ų«┼eŻ¼Ž▐«a▒Š╔Ēęč¤o┴”×ķ▀^╩Ż│╠Č╚╚šØu╝ė╔ŅĄ─╩ął÷╠ß╣®ūŃē“ų¦ō╬ĪŻørŪęŻ¼ļSų°├║ĄV│╔▒ŠĪó┘YĮ│╔▒ŠĮĄĄ═(Ė▀žōé∙ĮøĀI¼FĀŅøQČ©┴╦Ųõ×ķĮĄŽóĄ─ūŅ┤¾╩šęµš▀ų«ę╗)Ż¼├║╠┐ārĖ±ųąśą╚įīó│ų└mŽ┬ęŲŻ¼▓ó»B╝ėŲ╚ŪąĄ─┴„äėąįąĶŪ¾Ż¼╚¶ĘŪš■▓▀ąįŽ▐«aĄ╚═Ō▓┐ø_ō¶═ŌŻ¼├║╠┐«a┴┐╩šö┐Ę∙Č╚ėąŽ▐ĪŻ

ĪĪĪĪłD10:╔±╚AĄ╚«a┴┐▀mæ¬ąįŽ┬╗¼ å╬╬╗Ż║╚fćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i1.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212733.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪłD11Ż║ĮĄŽóī”ĮĄĄ═├║Ų¾┘YĮ│╔▒Š▌^×ķėą└¹ å╬╬╗Ż║╚fćŹ

![ķLĮŁŲ┌žøŻ║äė┴”├║▀hæ]¬q┤µĮ³ænļyĮŌ](http://i2.sinaimg.cn/cj/2015/0323/U1502P31DT20150323212734.jpg)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║ķLĮŁŲ┌žø蹊┐▓┐

ĪĪĪĪ╬ęéāī”╩ął÷Ą─┐┤Ę©Ż║

ĪĪĪĪ┐╝æ]ĄĮŽ┬ė╬äéąįąĶŪ¾╚įį┌╬«┐sŻ¼«aśIµ£╔ŽŽ┬ė╬Ė„Łh╣Ø╚źÄņ┤µŲDļyŻ¼»B╝ė│╔▒ŠųąśąŽ┬ęŲŻ¼Ž▐«aš■▓▀╗“┼cų«ę╗Č©ų¦ō╬Ż¼Ą½│ų└mąį║═┴”Č╚╚įąĶė^▓ņŻ¼╣╩Č°šJ×ķŻ¼äė┴”├║ārĖ±▓ó╬┤ąąų┴Ą°¤o┐╔Ą°Ą─Š│ĄžĪŻ

ĪĪĪĪķLĮŁŲ┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ├║╠┐┤¾ŪžĶF┬ĘŲ┌žøäė┴”├║

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ┼─öz╦ćągššŻ║«ŗųą«ŗŽÓÖC

- ūŅ┴┴ūŅ░▓╚½Ż║╔±ųĖ╩ųļŖ═▓

- ┤┴ųą─Ńą”³cŻ║░┘╦╝▓╗Ą├ĮŃ

- åó├╔Į╠ė²Ż║┐┌┤³╣╩╩┬┬Ā┬Ā

- »é┐±╔õÜóĮ®╩¼Ż║Į^═¹╩žąl

- ╩ųÜł³hšł╬įćŻ║╦└═÷╣▄Ą└

- ø_ŲŲ¤oŽ▐ĻP┐©Ż║┤┼╩»ÅŚ╠°

- ĮŌ├▄ļ[▓žī”Ž¾Ż║╠ė╔·╠¶æ3

- ╚½ą┬╩ųÖC░ó└’═·═·Ż║═·ą┼

- ╩▄┼░É║─¦¶[ńŖŻ║æąŽx┐╦ąŪ

- ņ┼▓╩üĒļŖ’@╩ŠŻ║Ņ^Ž±╠į╠į

- ¤ß▓źŻ║É█Ųµ╦ćPPSė░ę¶

- ╠¶æ─ŃĄ─śOŽ▐Ż║śO╦┘┐±’j

- ╚½Ė▒╬õčbæČĘŻ║│Żä┘īó▄Ŗ

- ┬Ā┬Ģū▀│÷├įŠųŻ║╗ž┬Ģ╠Į┬Ę

- ūź▓ČĖ³ČÓ╔·╬’Ż║╦«╣▄╣ż╚╦2

- ĪČ╚²ć°ų«üy╬ĶĪĘą┬└╦¬Ü╝ęČY░³

- ╣┼²ł╚║ébé„ĪĘ ¬Ü╝ę╣½£y┤¾ČY░³

- ĪČ╩╣├³š┘åŠOnlineĪĘ ą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČ╠ņų«Į¹ĪĘėąāö£yįć┤a

- ĪČ╠ņūėä”ĪĘ╩ū£y╝ż╗Ņ┤a

- ĪČ└╦└╦ČĘĄžų„ĪĘą┬└╦╠žÖÓ░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©