╚A░▓Ų┌žø(į┬ł¾)Ż║ąĶŪ¾čė└m╚§ä▌ äė┴”├║┤²ą┬Ą═

ĪĪĪĪ-----2015─Ļ3į┬äė┴”├║╩ął÷š╣═¹

ĪĪĪĪę¬³c╠ß╩ŠŻ║

ĪĪĪĪ1Īó├ō└¦Ģ■ūhš┘ķ_Īó├║Ų¾£p«aĘ┼╝┘ļyĖ─ąąśIŅjä▌ĪŻ2į┬16╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»Ģ■═¼ėąĻPĘĮ├µŻ¼═©▀^ęĢŅlą╬╩Įš┘ķ_├║╠┐ąąśI├ō└¦Ą┌24┤╬┬ōŽ»Ģ■ūhĪŻ▀M╚ļ2015─Ļć°ā╚├║╠┐╩ął÷ę└┼fĄ═├įŻ¼╩▄ąĶŪ¾▓╗š±Ż¼├║ārū▀Ą═ė░ĒæŻ¼ČÓ╝ę├║╠┐Ų¾śIęčą¹▓╝┤║╣ØŲ┌ķgĘ┼╝┘╗“═Ż«aÖzą▐ŪęĢrķg▌^═∙─ĻčėķLĪŻ

ĪĪĪĪ2ĪóÄņ┤µĖ▀╬╗Ż¼ąĶŪ¾╗ž┼»┐šķgėąŽ▐ĪŻ╔Į╬„├║╠┐Äņ┤µ║Žėŗ4100╚fćŹū¾ėęŻ¼▌^Ū░Ų┌╚įŠS│ųĖ▀╬╗Ż╗Ūž╗╩ŹuĖ█┐┌Äņ┤µ814╚f揯¼’@ų°╠Äį┌Ė▀╬╗Ż¼╩╣Ą├Ė█┐┌Ąžģ^Äņ┤µē║┴”▌^┤¾Ż╗Ž┬ė╬ĘĮ├µŻ¼┤║╣ØŲ┌ķgŻ¼čž║Żų„ę¬ļŖ┴”╝»łF║ŽėŗŲĮŠ∙║─├║┴┐Ž┬╗¼ų┴35╚fćŹū¾ėęĄ═╬╗Ż¼Č°ŲĮŠ∙ļŖ├║Äņ┤µätųž╗ž1300╚fćŹęį╔ŽŻ¼┤µ├║┐╔ė├╠ņöĄĖ▀▀_38╠ņū¾ėęĪŻ

ĪĪĪĪ3Īó░lļŖ┴┐ū▀╚§ŅAŲ┌▌^┤¾ĪŻ2014─Ļ╚½ć°┐éčbÖC╚▌┴┐▀_ĄĮ13.6ā|Ū¦═▀Īó┐é░lļŖ┴┐5.55╚fā|Ū¦═▀ĢrŻ¼ŲõųąŻ║╗ļŖčbÖC9.16ā|Ū¦═▀ (├║ļŖ8.3ā|Ū¦═▀)Īó░lļŖ┴┐4.2╚fā|Ū¦═▀ĢrŻ¼Ęųäeš╝67.4%Īó75.2%Ż¼ę└╚╗▒Ż│ųĮ^ī”ā×ä▌ĪŻė╔ė┌ĮøØ·ĘĆųą┌ģŠÅĪóę▒ĮĄ╚╦─┤¾ųž³cė├ļŖąąśI┼c¢|ųą▓┐Ąžģ^ė├ļŖį÷╦┘├„’@╗ž┬õŻ¼ęį╝░ÜŌ£žŲ½Ą═Īó╗∙öĄ▌^Ė▀Ą╚ę“╦žė░ĒæŻ¼╚ź─Ļ╚½╔ńĢ■ė├ļŖ┴┐į÷ķLų╗ėą3.8%ĪŻ2015─Ļę╗ķ_┤║Ż¼ėųé„│÷Ė„Ąž╗ļŖ╔ŽŠWļŖārīóŽ┬š{Ą─Ž¹ŽóŻ¼▀@ī”╗ļŖø_ō¶║▄┤¾ĪŻ

ĪĪĪĪ4Īó▀\┘Mčė└m╚§ä▌ĪŻć°ļH▀\┘M╝░ć°ā╚čž║Ż▀\┘Mį┘╦óĄ═³cŻ¼ę╗ĘĮ├µ╩Ūė╔ė┌╚╝ė═┘MŽ┬ĮĄŻ¼┴Ēę╗ĘĮ├µ╩Ūė╔ė┌ć°ā╚═ŌąĶŪ¾Ą─ŲŻ╚§ĪŻŠ═─┐Ū░ąĶŪ¾ą╬ä▌üĒ┐┤Ż¼ąĶŪ¾╚§ä▌╚įīóčė└mŻ¼Č╠Ų┌║Ż▀\┘MļyęįÅŖä▌╔ŽōPĪŻ

ĪĪĪĪ┐éĮYš╣═¹┼c═Č┘Y▓▀┬įŻ║

ĪĪĪĪš■Ė«ĘĮ├µČÓ┤╬│÷┼_Š╚╩ąš■▓▀Īó├║Ų¾ĘĮ├µŽ▐«aĪó▒ŻārĪóĘ┼╝┘£p«aĄ╚┤ļ╩®Ņl│÷╚įļyęįĖ─ūā├║╠┐ąąśI╣®▀^ė┌Ū¾Ą─ą╬ä▌Ż¼ąąśIŅjä▌╚įīóčė└mĪŻ▒M╣▄┤║╣Ø╝┘Ų┌ĮY╩°║¾Ż¼Ž┬ė╬ļŖ┴”╝»łF║─├║┴┐īóļSų°╣żÅSķ_╣ż┬╩Ą─į÷╝ėČ°ųØu╗ž╔²Ż¼Ą½ė╔ė┌Č¼╝Š╚Ī┼»ė├ļŖĪóė├├║ąĶŪ¾▓╗öÓĮėĮ³╬▓┬ĢŻ¼║─├║┴┐Ą─╗ž╔²┐šķgīóėą╦∙╩▄Ž▐ĪŻČ°į┌«öŪ░├║╠┐ąąśIĖ„Łh╣ØÄņ┤µ├¼Č▄ę└╚╗▌^×ķ═╗│÷Ą─▒│Š░Ž┬Ż¼║¾Ų┌čž║Ż├║ār│ąē║Ž┬ąąĄ─┐╔─▄ąįę└╚╗▌^┤¾ĪŻ

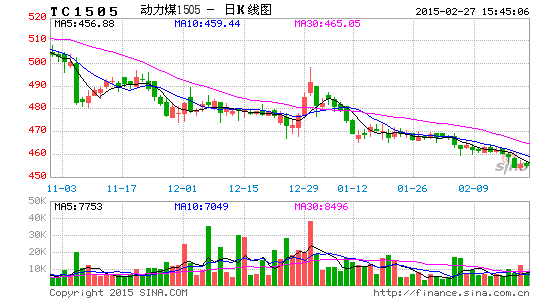

ĪĪĪĪ▓┘ū„╔ŽŻ¼TC505║Ž╝sŻ¼Į©ūhŠS│ų┐šŅ^╦╝┬Ę▓┘ū„Ż¼╔ŽĘĮē║┴”╬╗ģó┐╝461ĪŻ

ĪĪĪĪę╗Īóäė┴”├║2į┬ąąŪķ╗žŅÖ

ĪĪĪĪ2į┬Ę▌╩▄┤║╣Ø╝┘Ų┌ė░ĒæŻ¼Ž┬ė╬ąĶŪ¾ļyęįĖ·▀MŻ¼Ė█┐┌Äņ┤µ│ų└m┼╩╔²Ż¼├µī”▌^┤¾Ą─Äņ┤µē║┴”Ż¼├║Ų¾ĮĄārõN╩█ī¦ų┬¼FžøārĖ±ū▀╚§Ż¼═¼Ų┌Ų┌ār┐é¾w│╩¼FŽ┬Ą°Ė±ŠųĪŻ

ĪĪĪĪĮžų┴2į┬25╚šŻ¼Łh▓│║Żäė┴”├║ārĖ±ųĖöĄł¾502į¬/揯¼▌^╔Žį┬ūŅ║¾ę╗Ų┌Ž┬Ą°9į¬/揯¼Ą°Ę∙1.76%Ż╗Ūž╗╩Źu5500┤¾┐©äė┴”├║ł¾ār485į¬/揯¼▌^╔Žį┬─®Ž┬Ą°15į¬/揯¼Ą°Ę∙▀_3%Ż╗TC505║Ž╝sł¾╩š454.4³cŻ¼▌^╔Žį┬─®Ž┬Ą°12.8³cŻ¼Ą°Ę∙▀_2.74%ĪŻ

ĪĪĪĪłD1Ż║Ūž╗╩ŹuĖ█ų„┴„┐©ųĄäė┴”├║ŲĮé}ār å╬╬╗Ż║į¬/ćŹ

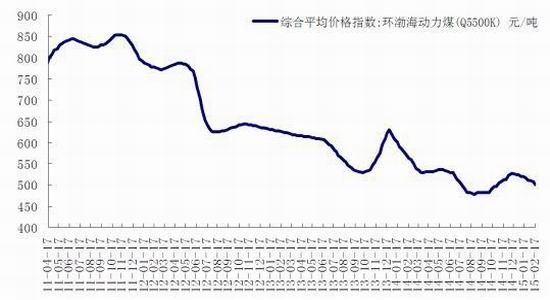

ĪĪĪĪłD2Ż║Łh▓│║Żäė┴”├║ųĖöĄ(Q5500K)

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╚A░▓Ų┌žøąąśI蹊┐ųąą─ĪóWIND

ĪĪĪĪČ■Īóäė┴”├║«aśIµ£Ęų╬÷

ĪĪĪĪ2.1 ├ō└¦Ģ■ūhš┘ķ_Īó├║Ų¾£p«aĘ┼╝┘ļyĖ─ąąśIŅjä▌

ĪĪĪĪ2į┬16╚šŻ¼ć°╝ę░lš╣Ė─Ė’╬»Ģ■═¼ėąĻPĘĮ├µŻ¼═©▀^ęĢŅlą╬╩Įš┘ķ_├║╠┐ąąśI├ō└¦Ą┌24┤╬┬ōŽ»Ģ■ūhĪŻĢ■ūhĘų╬÷┴╦«öŪ░├║╠┐ĮøØ·▀\ąąą╬ä▌Ż¼┬Ā╚Ī┴╦ųž³c«a├║╩Īģ^ųŲų╣▀`Ę©▀`ęÄĮ©įO╔·«aĪó│¼─▄┴”╔·«aŪķør║═Į©ūhŻ¼ßśī”┤µį┌Ą─═╗│÷å¢Ņ}Ż¼čąŠ┐╠ß│÷┴╦╝ė┤¾š{┐ž┴”Č╚Īó┤┘▀M╣®ąĶŲĮ║ŌĄ─┤ļ╩®ĪŻ

ĪĪĪĪ▀M╚ļ2015─Ļć°ā╚├║╠┐╩ął÷ę└┼fĄ═├įŻ¼╩▄ąĶŪ¾▓╗š±Ż¼├║ārū▀Ą═ė░ĒæŻ¼ČÓ╝ę├║╠┐Ų¾śIęčą¹▓╝┤║╣ØŲ┌ķgĘ┼╝┘╗“═Ż«aÖzą▐ŪęĢrķg▌^═∙─ĻčėķLĪŻ1į┬ųąč«Ż¼╔±╚AĄ╚15╝ę├║Ų¾┬ō║Ž╠ß│÷┤║╣ØŲ┌ķgš²│Żą▌╝┘Ą─│½ūh║¾Ż¼▓┐ĘųŲ¾śIčĖ╦┘ū÷│÷┤║╣ØŲ┌ķgĘ┼╝┘░▓┼┼Ż¼Ę┤ė││÷«öŪ░├║Ų¾ęčĮøķ_╩╝ų„äė▀mæ¬├║╠┐ąąśIą┬│ŻæBĪŻ

ĪĪĪĪš■Ė«ĘĮ├µČÓ┤╬│÷┼_Š╚╩ąš■▓▀Īó├║Ų¾ĘĮ├µŽ▐«aĪó▒ŻārĪóĘ┼╝┘£p«aĄ╚┤ļ╩®Ņl│÷╚įļyęįĖ─ūā├║╠┐ąąśI╣®▀^ė┌Ū¾Ą─ą╬ä▌Ż¼Ž┬ė╬ąĶŪ¾ų▓Į▀M╚ļĄŁ╝ŠŻ¼ąąśIŅjä▌╚įīóčė└mĪŻ

ĪĪĪĪ2.2 Äņ┤µĖ▀╬╗Ż¼ąĶŪ¾╗ž┼»┐šķgėąŽ▐

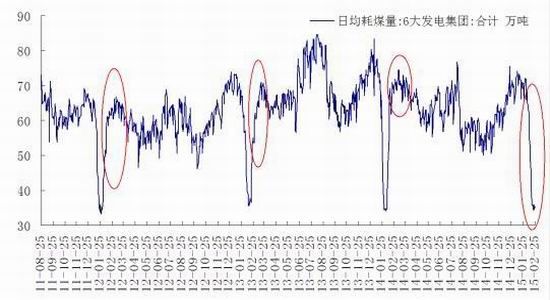

ĪĪĪĪĮžų┴2į┬ĄūŻ¼╔Į╬„├║╠┐Äņ┤µ║Žėŗ4100╚fćŹū¾ėęŻ¼▌^Ū░Ų┌╚įŠS│ųĖ▀╬╗Ż╗Ūž╗╩ŹuĖ█┐┌Äņ┤µ814╚f揯¼’@ų°╠Äį┌Ė▀╬╗Ż¼╩╣Ą├Ė█┐┌Ąžģ^Äņ┤µē║┴”▌^┤¾Ż╗Å─Üv─Ļū▀ä▌üĒ┐┤Ż¼Ė█┐┌Äņ┤µėąŽ┬ĮĄ┌ģä▌Ż¼ų„ę¬╩ŪüĒūįĖ█┐┌Ąžģ^╚źÄņ┤µė░ĒæŻ¼Č°Ž┬ė╬čaÄņ─┐Ū░üĒ┐┤╚į’@ę╗░ŃŻ¼ŅAėŗĄ─Äņ┤µŽ┬ĮĄČ╠Ų┌╔ąļyęįų¦ō╬├║ārĪŻ

ĪĪĪĪŽ┬ė╬ĘĮ├µŻ¼┤║╣ØŲ┌ķgŻ¼čž║Żų„ę¬ļŖ┴”╝»łF║ŽėŗŲĮŠ∙║─├║┴┐Ž┬╗¼ų┴35╚fćŹū¾ėęĄ═╬╗Ż¼Č°ŲĮŠ∙ļŖ├║Äņ┤µätųž╗ž1300╚fćŹęį╔ŽŻ¼┤µ├║┐╔ė├╠ņöĄĖ▀▀_38╠ņū¾ėęĪŻļSų°┤║╣Ø╝┘Ų┌ĮY╩°Ż¼─ŽĘĮ╣żÅSīóĻæ└m╗ųÅ═╔·«aŻ¼╣żśIė├ļŖ┴┐Ą─į÷╝ėīó┤┘╩╣Ž┬ė╬ļŖ┴”╝»łF║─├║┴┐ļSų«╗ž┼»Ż¼Ą½Č╠Ų┌ā╚ļŖ┴”╝»łFĖ„ļŖ┴”ųĖś╦╚įīó└^└m│╩¼FĄŁ╝Š╠žš„ĪŻ

ĪĪĪĪ▒M╣▄┤║╣Ø╝┘Ų┌ĮY╩°║¾Ż¼Ž┬ė╬ļŖ┴”╝»łF║─├║┴┐īóļSų°╣żÅSķ_╣ż┬╩Ą─į÷╝ėČ°ųØu╗ž╔²Ż¼Ą½ė╔ė┌Č¼╝Š╚Ī┼»ė├ļŖĪóė├├║ąĶŪ¾▓╗öÓĮėĮ³╬▓┬ĢŻ¼║─├║┴┐Ą─╗ž╔²┐šķgīóėą╦∙╩▄Ž▐ĪŻČ°į┌«öŪ░├║╠┐ąąśIĖ„Łh╣ØÄņ┤µ├¼Č▄ę└╚╗▌^×ķ═╗│÷Ą─▒│Š░Ž┬Ż¼║¾Ų┌čž║Ż├║ār│ąē║Ž┬ąąĄ─┐╔─▄ąįę└╚╗▌^┤¾ĪŻ

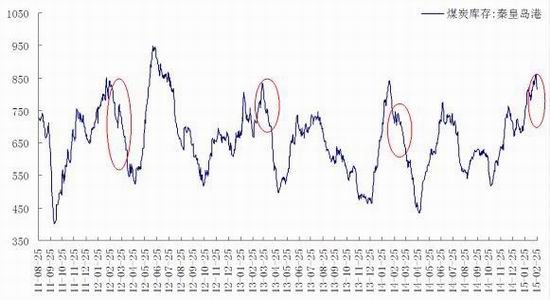

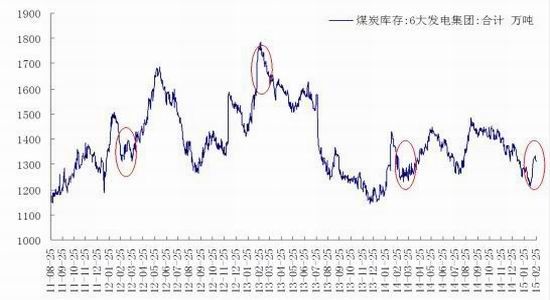

ĪĪĪĪłD3Ż║Ūž╗╩ŹuĖ█┐┌Äņ┤µ å╬╬╗Ż║╚fćŹ

ĪĪĪĪłD4Ż║┴∙┤¾░lļŖ╝»łFÄņ┤µ║Žėŗ å╬╬╗Ż║╚fćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╚A░▓Ų┌žøąąśI蹊┐ųąą─ĪóWIND

ĪĪĪĪłD5Ż║┴∙┤¾░lļŖ╝»łF╚šŠ∙║─├║┴┐ å╬╬╗Ż║╚fćŹ

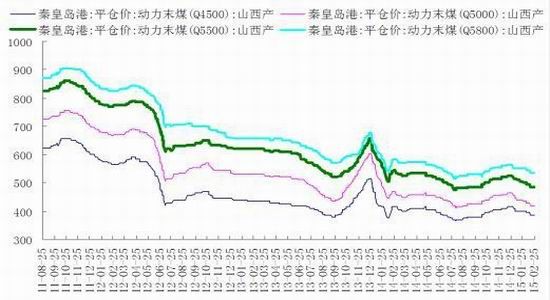

ĪĪĪĪłD6Ż║▀M┐┌├║ÅVų▌Ė█ĄĮĖ█ār╝░ā╚═Ōār▓Ņ å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╚A░▓Ų┌žøąąśI蹊┐ųąą─ĪóWIND

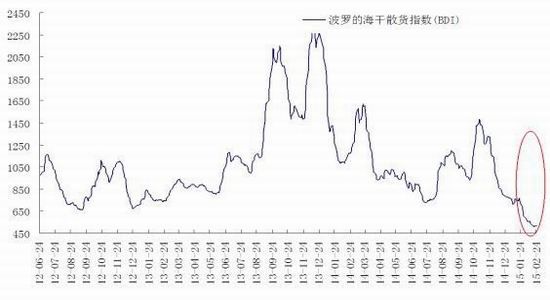

ĪĪĪĪÅ─▀M┐┌├║┼cć°ā╚├║ār▓ŅüĒ┐┤Ż¼─┐Ū░▀M┐┌├║Ą─ā×ä▌┐sąĪŻ¼ŅAėŗ«öŪ░▀M┐┌├║ī”ć°ā╚ø_ō¶ėąŽ▐ĪŻ

ĪĪĪĪ2.3 ░lļŖ┴┐ū▀╚§ŅAŲ┌▌^┤¾

ĪĪĪĪ2014─Ļ╚½ć°┐éčbÖC╚▌┴┐▀_ĄĮ13.6ā|Ū¦═▀Īó┐é░lļŖ┴┐5.55╚fā|Ū¦═▀ĢrŻ¼ŲõųąŻ║╗ļŖčbÖC9.16ā|Ū¦═▀ (├║ļŖ8.3ā|Ū¦═▀)Īó░lļŖ┴┐4.2╚fā|Ū¦═▀ĢrŻ¼Ęųäeš╝67.4%Īó75.2%Ż¼ę└╚╗▒Ż│ųĮ^ī”ā×ä▌ĪŻ

ĪĪĪĪė╔ė┌ĮøØ·ĘĆųą┌ģŠÅĪóę▒ĮĄ╚╦─┤¾ųž³cė├ļŖąąśI┼c¢|ųą▓┐Ąžģ^ė├ļŖį÷╦┘├„’@╗ž┬õŻ¼ęį╝░ÜŌ£žŲ½Ą═Īó╗∙öĄ▌^Ė▀Ą╚ę“╦žė░ĒæŻ¼╚ź─Ļ╚½╔ńĢ■ė├ļŖ┴┐į÷ķLų╗ėą3.8%ĪŻ«ö╚╗Ż¼╦«ļŖį÷░lĪóčbÖC┐é╚▌┴┐│ų└mį÷╝ėę▓╩Ūųžę¬ę“╦žĪŻ

ĪĪĪĪ╗ļŖ└¹ė├ąĪĢrĪ░ŲŲ╬ÕĪ▒äōą┬Ą═Ż¼ęŌ╬Čų°ļŖ┴”«a─▄▀^╩ŻŻ¼░lļŖ┴┐Ą─£p╔┘║═ĀIśI╩š╚ļĄ─Ž┬ĮĄŻ¼ę▓ęŌ╬Čų°░lļŖ┴┐╩ął÷ĖéĀÄ╝ėäĪŻ¼ĮøĀIŁhŠ│ć└Š■ĪŻ

ĪĪĪĪūŅ┴Ņ╚╦ō·ænĄ─╩Ū╗ļŖ└¹ė├ąĪĢr┼c╔ŽŠWļŖār│÷¼FĪ░ļpŽ┬ĮĄĪ▒ĪŻ─┐Ū░Ż¼╗ļŖ╔ŽŠWļŖāręč▀M╚ļĪ░Ž┬ĮĄĪ▒═©Ą└Ż¼2013Īó2014ęč▀B└mā╔─ĻŽ┬š{ĪŻ2015─Ļę╗ķ_┤║Ż¼ėųé„│÷Ė„Ąž╗ļŖ╔ŽŠWļŖārīóŽ┬š{Ą─Ž¹ŽóŻ¼▀@ī”╗ļŖø_ō¶║▄┤¾ĪŻ

ĪĪĪĪłD7Ż║░lļŖ┴┐

ĪĪĪĪłD8Ż║╚½╔ńĢ■ė├ļŖ┴┐

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╚A░▓Ų┌žøąąśI蹊┐ųąą─ĪóWIND

ĪĪĪĪ2.4 ▀\┘Mčė└m╚§ä▌

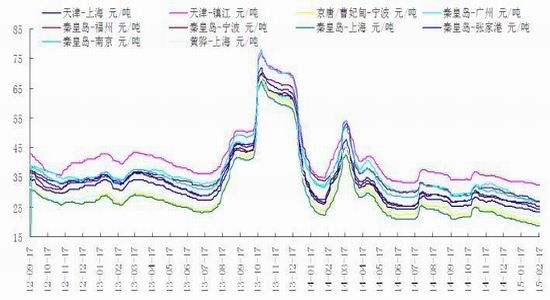

ĪĪĪĪć°ļH▀\┘M╝░ć°ā╚čž║Ż▀\┘Mį┘╦óĄ═³cŻ¼ę╗ĘĮ├µ╩Ūė╔ė┌╚╝ė═┘MŽ┬ĮĄŻ¼┴Ēę╗ĘĮ├µ╩Ūė╔ė┌ć°ā╚═ŌąĶŪ¾Ą─ŲŻ╚§ĪŻŠ═─┐Ū░ąĶŪ¾ą╬ä▌üĒ┐┤Ż¼ąĶŪ¾╚§ä▌╚įīóčė└mŻ¼Č╠Ų┌║Ż▀\┘MļyęįÅŖä▌╔ŽōPĪŻ

ĪĪĪĪłD9Ż║▓©┴_Ą─║ŻĖ╔╔óžøųĖöĄ

ĪĪĪĪłD10Ż║ųąć°čž║Ż├║╠┐▀\ār

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╚A░▓Ų┌žøąąśI蹊┐ųąą─ĪóWIND

ĪĪĪĪ╚²Īó┐éĮYš╣═¹┼c▓▀┬į

ĪĪĪĪš■Ė«ĘĮ├µČÓ┤╬│÷┼_Š╚╩ąš■▓▀Īó├║Ų¾ĘĮ├µŽ▐«aĪó▒ŻārĪóĘ┼╝┘£p«aĄ╚┤ļ╩®Ņl│÷╚įļyęįĖ─ūā├║╠┐ąąśI╣®▀^ė┌Ū¾Ą─ą╬ä▌Ż¼ąąśIŅjä▌╚įīóčė└mĪŻ▒M╣▄┤║╣Ø╝┘Ų┌ĮY╩°║¾Ż¼Ž┬ė╬ļŖ┴”╝»łF║─├║┴┐īóļSų°╣żÅSķ_╣ż┬╩Ą─į÷╝ėČ°ųØu╗ž╔²Ż¼Ą½ė╔ė┌Č¼╝Š╚Ī┼»ė├ļŖĪóė├├║ąĶŪ¾▓╗öÓĮėĮ³╬▓┬ĢŻ¼║─├║┴┐Ą─╗ž╔²┐šķgīóėą╦∙╩▄Ž▐ĪŻČ°į┌«öŪ░├║╠┐ąąśIĖ„Łh╣ØÄņ┤µ├¼Č▄ę└╚╗▌^×ķ═╗│÷Ą─▒│Š░Ž┬Ż¼║¾Ų┌čž║Ż├║ār│ąē║Ž┬ąąĄ─┐╔─▄ąįę└╚╗▌^┤¾ĪŻ

ĪĪĪĪ▓┘ū„╔ŽŻ¼TC505║Ž╝sŻ¼Į©ūhŠS│ų┐šŅ^╦╝┬Ę▓┘ū„Ż¼╔ŽĘĮē║┴”╬╗ģó┐╝461ĪŻ

ĪĪĪĪ╚A░▓Ų┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ├║╠┐ąąśIĘų╬÷ĤŲ┌žø─▄į┤äė┴”├║

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- īŻśIĶż┘żī¦ŠÜŻ║├┐╚šĶż┘ż

- ė──¼┘YėŹŲĮ┼_Ż║▒®ū▀╚šł¾

- ę²ŅIūį┼─│▒┴„Ż║├└ŅüŽÓÖC

- ūŅīŻśIĄ─ĄžłDŻ║Ė▀Ą┬ĄžłD

- 3D╦■╣źĖé╝╝Ż║▓┐┬õėóą█é„

- ą▌ķe┼c╠¶æŻ║Ųµ├ŅĄ─▓╩┤u

- Q├╚┐╔É█ąĪė╬Ż║▓©└Ł┤¾├░ļU

- äėū„┼c├░ļUŻ║ėXąčĄ─Š▐╚╦

- ╚½ŠW¤oōp¬Ü╝ęŻ║ČÓ├ū궜Ę

- ųŪ─▄Ūęęūė├Ż║╦č╣Ę▌ö╚ļĘ©

- ▌p▒ŃŪę┐ņ╦┘Ż║ÜW┼¾×gė[Ų„

- ║├═µėųėąą¦Ż║ėóšZ┴„└¹šf

- ╣ź┤“╣ų½F│ŪŻ║¹£▀ę┤“╣ų½F

- ų╗─▄Ž“Ū░▀MŻ║╠°╠°╚╦╠®Ą┬

- ├¶Į▌┐╝“ׯ║╩ųÜł┤¾┬ō├╦2

- ¤o┬Ę┐╔╠ėŻ║ūźūĪ╔±Įøžł2

- ĪČ╚²ć°ų«üy╬ĶĪĘą┬└╦¬Ü╝ęČY░³

- ĪČą┬┤¾įÆ╬„ė╬2ĪĘļpĄ®╠žÖÓČY░³

- ĪČ╩╣├³š┘åŠOnlineĪĘ ą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪȤßč¬╚²ć°2ĪĘą┬└╦ų„╣½ČY░³

- ĪČ└╦└╦ČĘĄžų„ĪĘą┬└╦╠žÖÓ░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©