ķLĮŁŲ┌žøŻ║ČÓ▓╦ė═┐šČ╣ė═╠ū└¹ÖCĢ■’@¼F

ĪĪĪĪł¾Ėµė^³cŻ║

ĪĪĪĪĮ³ā╔─ĻŻ¼į┌╚½Ū“ė═ų¼ė═┴ŽžS«a╝░ć°ā╚Äņ┤µĖ▀Ų¾Ą─▒│Š░Ž┬Ż¼ė═ų¼ąąŪķę╗┬Ęū▀Ą°ĪŻ2014─Ļ▓╦ė═ųĖöĄ╚½─Ļ└█ėŗŽ┬Ą°990³cŻ¼Ą°Ę∙14%Ż¼Č╣ė═ųĖöĄĄ°Ę∙Ė³╔§Ż¼▀_17%ĪŻ2015─Ļć°ā╚ĮøØ·į÷╦┘Ę┼ŠÅŻ¼║Ļė^ĮøØ·Ą─ŲŻ▄ø╝░ė═ų¼╣®ąĶę└╚╗īÆ╦╔Č©š{ą┬─ĻČ╚ė═ų¼╩ął÷╚įęį╚§ä▌×ķų„Ż¼Ą½▒®Ą°ąąŪķ┐ųį┘ļy│÷¼FŻ¼ī├Ģr╩ął÷╣ØūÓĢ■▌^ļy░č╬šŻ¼Į©ūhČÓĻPūó╠ū└¹Į╗ęūĪŻÅ─«öŪ░Ą─╗∙▒Š├µ╝░ār▓ŅĮYśŗüĒ┐┤Ż¼╬ęéāšJ×ķČ╣ė═┼c▓╦ė═ų«ķg┤µį┌ČÓ▓╦ė═┐šČ╣ė═╠ū└¹ÖCĢ■ĪŻ

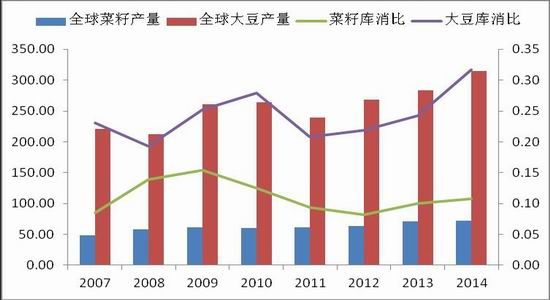

ĪĪĪĪę╗Īó2014/15─ĻČ╚ć°ā╚═Ō▓╦ūčė═╣®ąĶ├„’@║├ė┌Č╣ė═

ĪĪĪĪÅ─╚½Ū“ė═ų¼╣®æ¬üĒ┐┤Ż¼╚½Ū“┤¾Č╣Īóė═▓╦ūčęčĮø▀B└m╚²─Ļį÷«aŻ¼2014/15─ĻČ╚╚½Ū“┤¾Č╣«a┴┐3.14ā|揯¼▌^╔Ž─ĻČ╚į÷Ę∙10.8%Ż¼Äņ┤µŽ¹┘M▒╚22.54%Ż¼▀_ĄĮÜv─ĻĖ▀╬╗Ż╗2014/15─ĻČ╚╚½Ū“ė═▓╦ūč«a┴┐7194╚f揯¼▌^╔Ž─ĻČ╚į÷Ę∙1.1%Ż¼Äņ┤µŽ¹┘M▒╚11%Ż¼╠Äė┌Üv╩Ę▌^Ė▀╬╗Ż¼ą┬─ĻČ╚╚½Ū“┤¾Č╣Īó▓╦ūčė═╣®ąĶīÆ╦╔├„’@ĪŻę“įŁ┴ŽČ╦į÷«aŻ¼2014/15─ĻČ╚╚½Ū“Č╣ė═╣®æ¬┴┐×ķ5956╚f揯¼▌^╔Ž─ĻČ╚į÷╝ė185╚f揯¼į÷Ę∙3.2%Ż╗ąĶŪ¾ĘĮ├µŻ¼╚½Ū“Č╣ė═Ž¹┘Mį÷╦┘Å─╔Ž─ĻČ╚6.2%Ž┬╗¼ų┴3.2%Ż╗╚½Ū“Č╣ė═Ų┌─®Äņ┤µ339╚f揯¼▌^╔Ž─ĻČ╚į÷╝ė18╚f揯¼į÷Ę∙5.6%ĪŻ2014/15─ĻČ╚╚½Ū“ė═▓╦ūč╣®æ¬┴┐×ķ3274╚f揯¼▌^╔Ž─ĻČ╚į÷Ę∙7.4%Ż¼Ą½ė╔ė┌ąĶŪ¾ĘĮ├µę└╚╗▒Ż│ų6.5%Ą─Ž¹┘Mį÷╦┘Ż¼╚½Ū“▓╦ūčė═Ų┌─®Äņ┤µ366╚f揯¼▌^╔Ž─ĻČ╚£p╔┘2╚fćŹĪŻ═©▀^ęį╔ŽĘų╬÷Ż¼▓╗ļy░l¼F╚½Ū“ė═ų¼╣®æ¬Č╦▀B─ĻžS«aŻ¼╣®ąĶīÆ╦╔Ė³╝ė═╣’@Ż¼▀@ĄņČ©┴╦ą┬─ĻČ╚ė═ų¼╩ął÷╚§ä▌Ė±ŠųĪŻ┼c┤╦═¼ĢrŻ¼╣Pš▀¤ošō╩ŪÅ─įŁ┴ŽČ╦▀Ć╩ŪÅ─ė═ų¼ūį╔Ē╣®ąĶöĄō■Ą─ÖMŽ“ī”▒╚ųąŻ¼Š∙┐╔ęį┐┤│÷╚½Ū“▓╦ūčė═╣®ąĶŪķør▌^Č╣ė═├„’@Ų½║├ĪŻ

ĪĪĪĪłD1Ż║╚½Ū“▓╦ūč╣®ąĶ▌^┤¾Č╣╣®ąĶŲ½║├

ĪĪĪĪöĄō■üĒį┤Ż║USDA ķLĮŁŲ┌žø

ĪĪĪĪłD2Ż║╚½Ū“▓╦ė═╣®ąĶ▌^Č╣ė═Ų½║├

ĪĪĪĪöĄō■üĒį┤Ż║USDA ķLĮŁŲ┌žø

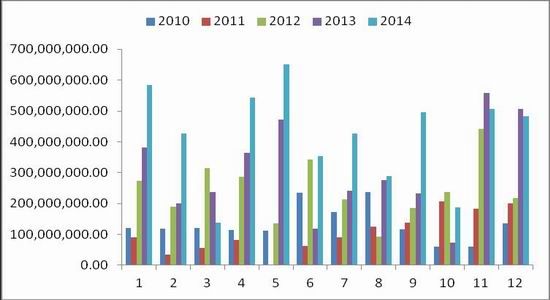

ĪĪĪĪÅ─ć°ā╚╣®æ¬üĒ┐┤Ż¼Į±─Ļć°«a▓╦ūč╩▄ĘNų▓├µĘe£p╔┘╝░É║┴ė╠ņÜŌė░ĒæŻ¼£p«aŅAŲ┌ÅŖ┴ęĪŻīŻśIą┼ŽóÖCśŗŅA╣└2014/15─ĻČ╚«a┴┐675╚f揯¼▌^╔Ž─ĻČ╚970╚fćŹ£p╔┘30.4%ĪŻ▒M╣▄2014/15─ĻČ╚6-11į┬ć°ā╚▓╦ūč▀M┐┌┴┐═¼▒╚į÷ķL74╚fćŹ▀_ĄĮ224╚f揯¼Ą½ę“─Ļ─®▀M┐┌ē║šź│ų└m╠ØōpŻ¼─┐Ū░ĖŻĮ©╝░ā╔ÅVĄžģ^▀M┐┌▓╦ūčē║šź└¹ØÖŲĮŠ∙╠Øōp280į¬/揯¼2015─Ļ1╝ŠČ╚▓╦ūč▀M┐┌┴┐╗“’@ų°Ž┬╗¼ĪŻĖ∙ō■┤¼▀\ÖCśŗš{čąöĄō■Ż¼2014─Ļ12į┬▓╦ūčĄĮĖ█┴┐48╚f揯¼▒╚╚ź─Ļ═¼Ų┌51╚fćŹ£pĘ∙3%Ż¼1į┬ŅA╣└ĄĮĖ█┴┐17╚f揯¼▒╚╚ź─Ļ═¼Ų┌58╚fćŹ£pĘ∙▀_70.7%ĪŻį┌ć°«a▓╦ūč£p«aĘ∙Č╚┤¾Ż¼ęį╝░║¾└m▀M┐┌ĄĮĖ█┴┐£p╔┘Ą─ŪķørŽ┬Ż¼ć°ā╚▓╦ūč╣®æ¬īó│╩¼FŲ½ŠoĀŅæBĪŻī”▒╚ć°ā╚┤¾Č╣╣®æ¬Ż¼▒M╣▄ć°«a┤¾Č╣ę▓╩Ū▓źĘN├µĘeų─ĻŽ┬ĮĄŻ¼Ą½ę“Į±─Ļå╬«a┴╝║├Ż¼2014/15─ĻČ╚ć°«a┤¾Č╣«a┴┐ŅA╣└1140╚f揯¼▌^╔Ž─ĻČ╚1180╚fćŹāHąĪĘ∙£p«aĪŻ▀M┐┌ĘĮ├µŻ¼ė╔ė┌ā╚═Ōār▓Ņ└¹ØÖ┤¾Ż¼▀M┐┌┤¾Č╣▓╗öÓäōą┬Ė▀Ż¼2015─Ļ12į┬┤¾Č╣▀M┐┌┴┐▀_ĄĮ853╚f揯¼▒╚╚ź─Ļ═¼Ų┌į÷15%Ż¼2014/15─ĻČ╚9-12į┬ć°ā╚┤¾Č╣▀M┐┌┴┐2368╚f揯¼═¼▒╚į÷╝ė6%ĪŻŪę─┐Ū░┤¾Č╣ē║šź╚įėąė»└¹Ż¼║¾Ų┌▀M┐┌┴┐ŅA╣└▀ĆĢ■└^└mį÷╝ėĪŻ1 į┬Ę▌▀M┐┌┤¾Č╣ŅA╣└┴┐689.4╚f揯¼2į┬Ę▌ŅA╣└ 450╚f揯¼Š∙▌^═¼Ų┌į÷Ę∙├„’@ĪŻ

ĪĪĪĪłD3Ż║▀M┐┌▓╦ūčĄĮĖ█┴┐

ĪĪĪĪöĄō■üĒį┤Ż║║ŻĻP┐é╩ ķLĮŁŲ┌žø

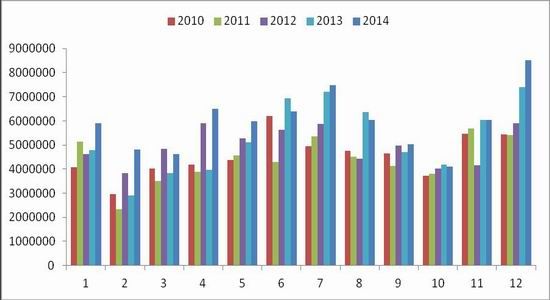

ĪĪĪĪłD4Ż║▀M┐┌┤¾Č╣ĄĮĖ█┴┐

ĪĪĪĪöĄō■üĒį┤Ż║║ŻĻP┐é╩ ķLĮŁŲ┌žø

ĪĪĪĪąĶŪ¾ĘĮ├µŻ¼ė╔ė┌▀M┐┌▓╦ūčĄĮĖ█┴┐▌^╔┘Ż¼į┘ät¼Fį┌š²ųĄ┤║╣Øéõžø═·╝ŠŻ¼▓╦ė═╔╠śIÄņ┤µ│ų└mŽ┬ĮĄŻ¼Ųõųą╚A¢|Ąžģ^▓╦ė═╔╠śIÄņ┤µöĄ┴┐į┌12╚fćŹū¾ėęŻ¼ęčĮø▀B└m6ų▄╗ž┬õŻ¼Ė³╩Ū▀hĄ═ė┌╚ź─Ļ═¼Ų┌Ż╗ĖŻĮ©╝░ā╔ÅVĄžģ^ų„ę¬ė═ÅS╔╠śIÄņ┤µĮĄų┴8.2╚f揯¼ęč│÷¼Fģ^ė“ąįžøį┤Šo╚▒Šų├µŻ¼ŪęÅ─WCEė═▓╦ūč▒P├µüĒ┐┤Ż¼WCEė═▓╦ūčŲ┌ār╠Äė┌ÅŖä▌╔ŽØqĀŅæBŻ¼ę▓ų¦ō╬ć°ā╚▓╦ė═ārĖ±ĪŻČ╣ė═▒M╣▄Į³ļAČ╬╩ął÷ąĶŪ¾Ųš▒ķ┴╝║├Ż¼╔╠śIÄņ┤µŽ┬ĮĄų┴96╚f揯¼Ą½├└Č╣║═Č╣ė═ū▀▄øŻ¼─Ž├└┤¾Č╣žS«aį┌═¹Ż¼Ų┌¼FārĖ±├„’@╔ŽØqĘ”┴”ĪŻ

ĪĪĪĪłD5Ż║╚A¢|Ė„Ąžģ^ė═ÅS▓╦ė═ų▄Č╚Äņ┤µ

ĪĪĪĪöĄō■üĒį┤Ż║╠ņŽ┬╝Zé} ķLĮŁŲ┌žø

ĪĪĪĪłD6Ż║╚½ć°Č╣ė═╔╠śIÄņ┤µ

ĪĪĪĪöĄō■üĒį┤Ż║wind ķLĮŁŲ┌žø

ĪĪĪĪłD7Ż║WCE▓╦ūčū▀ä▌ÅŖė┌├└Č╣

ĪĪĪĪöĄō■üĒį┤Ż║╬─╚AžöĮø ķLĮŁŲ┌žø

ĪĪĪĪČ■Īóć°╝ęė═▓╦ūč═ą╩ą╩šā”š■▓▀ėą═¹čė└mŻ¼▓╦ė═▌^Č╣ė═▌^×ķ┐╣Ą°

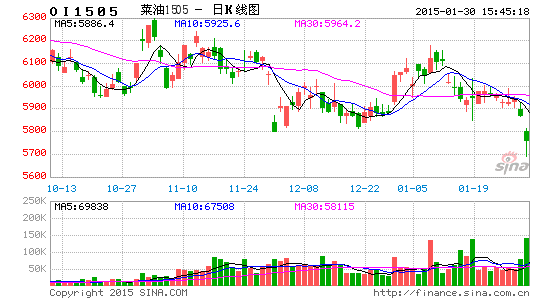

ĪĪĪĪ12į┬28╚šŻ¼ŽÓĻP▓┐ķTžōž¤╚╦į┌Ī░ŪÕ╚A╚²▐ršōē»2015Ī▒╔Ž▒Ē╩ŠŻ¼ųąčļ▐r┤Õ╣żū„Ģ■ūhęčĮøøQČ©Ż¼├„─Ļ─┐ś╦ārĖ±š■▓▀▓╗öU┤¾Ż¼ųž³c╣żū„╚į╩Ūīó¼Fėą┤¾Č╣║═├▐╗©įć³cĮM┐Ś║├Īó┐éĮY║├Ż¼║╗īŹ╗∙ĄAĪŻ▀@ę▓ęŌ╬Čų°2015─Ļė═▓╦ūč═ą╩ą╩šā”š■▓▀╚įīóčė└mŻ¼─Ū├┤ė═▓╦ūčĪó▓╦Ų╔Īó▓╦ė═ārĖ±ę▓Ģ■└^└m╩▄ĄĮ═ąĄūārĄ─ų¦ō╬Ż¼Č°Č╣ė═ę“┤¾Č╣┼RĢr╩šā”š■▓▀╚ĪŽ¹Ż¼ārĖ±ė╔╩ął÷╣®ąĶøQČ©ĪŻ«öŪ░ć°ļHįŁė═ū▀ä▌ŲŻ▄øĪó├└Č╣┤¾Ę∙į÷«aĪó─Ž├└žS«aŅAŲ┌ÅŖ┴ęĄ╚└¹┐š╝»Š█Ż¼╬ęéā┐╔ęį┐┤ĄĮ▓╦ė═Ų┌¼Fžø▒╚Č╣ė═ū▀ä▌├„’@┐╣Ą°ĪŻĮžų╣1į┬26Ż¼ĮŁ╠K╦─╝ēČ╣ė═¼Fžøār5700į¬/揯¼▌^12į┬29╚š¼Fžøār│ųŲĮŻ¼Č╣ė═Ų┌žøārĖ±5510į¬/揯¼▌^12į┬29╚šŲ┌ārŽ┬Ą°202į¬/ćŹĪŻČ°ĮŁ╠KĄžģ^▓╦ė═¼Fžøł¾ār6050į¬/揯¼▌^12į┬29╚š¼Fžøār╔ŽØq┴╦100į¬/揯¼▓╦ė═Ų┌žøārĖ±5928į¬/揯¼▌^12į┬29╚šŲ┌ārāHŽ┬Ą°120į¬/ćŹĪŻ

ĪĪĪĪłD8Ż║▓╦ė═Ų┌¼FārĖ±Š∙▒╚Č╣ė═Ų½ÅŖ

ĪĪĪĪöĄō■üĒį┤Ż║wind┘YėŹ ķLĮŁŲ┌žø

ĪĪĪĪ«ö╚╗╩ął÷╔Žę▓į┌ō·ą─▓╦ė═Ą─Æüā”Ż¼ļSų°╩šā”š■▓▀Ą─═Ų▀MŻ¼ć°ā”▓╦ė═┴┐ęč▀_ĄĮ600╚fćŹęį╔ŽŻ¼Ųõųą▀Ćėą 10Īó11Īó12─ĻĘ▌┤µā”Ą─▓╦ė═┤¾╝s400╚f揯¼▀@ą®ė═Š∙ęčĮø├µ┼RĄĮŲ┌å¢Ņ}Ż¼▀tįńę¬ÆüŽ“╩ął÷Ż¼▀@▓┐Ęų╣®Įo│╔×ķæęį┌ė═ų¼╩ął÷╔ŽĘĮĄ─▀_─”┐╦└¹╦╣ų«ä”Ż¼│╔×ķ▓╦ė═╩ął÷└¹┐šŽ¹Žó╝░Øōį┌└¹┐šę“╦žĪŻĄ½Å─2015▓╦ė═╩ū┤╬Æüā”ŪķørüĒ┐┤Ż¼░▓╗šĄžģ^Æüā”0.65╚f揯¼▀@┼cęįŪ░äė▌m10╚f揥─┴┐ŽÓ▒╚Ż¼ų╗╩ŪąĪĘ∙įć╦«Ż¼šf├„ć°╝ę▒╚▌^ųö╔„Ż¼«ģŠ╣ć°ā”ÄņĄ─▓╦ė═Äņ┤µų«ČÓŻ¼┐é┴┐Į³600╚fćŹŪęārĖ±Ė▀Ų¾Ż¼░┤ššė═▓╦ūč╩š┘ÅārĖ±5160į¬/揯¼╝ė╣ż┘Mė├230-240į¬/揯¼▓╦Ų╔3000į¬/揯¼│÷▓╦Ų╔┬╩60.7%Ż¼│÷ė═┬╩34.3%£y╦ŃŻ¼ć°ā”▓╦ė═Ą─ŲĮŠ∙│╔▒Šę¬į┌10400į¬/ćŹū¾ėęŻ¼┤╦ārĖ±▀h▀hĖ▀ė┌╩ął÷ārĖ±Ż¼╚ń╣¹┼Rā”▓╦ė═░┤─┐Ū░╩ął÷ārĖ±õN╩█Ż¼žöš■╠Øōpē║┴”Š▐┤¾ĪŻ╚ń╣¹Ą═ār┤¾┴┐Æü╩█Ż¼Ģ■ī”▓╦ė═╩ął÷ŽŲŲ▄Ä×æ┤¾▓©Ż¼ę▓▓╗└¹ė┌¼Fžø╩ął÷Ą─ĘĆČ©ĪŻ

ĪĪĪĪšłķåūxūŅ║¾ę╗Ēōųžę¬┬Ģ├„ 7

ĪĪĪĪŲõ┤╬Ż¼Å─┼─┘uĮY╣¹üĒ┐┤Ż¼ė╔ė┌ŲĘ┘|║═╝āČ╚Ą╚įŁę“Ż¼▒Š┤╬│╔Į╗┬╩āH15.42%Ż¼│╔Į╗ār5800į¬/ćŹę▓Ą═ė┌╩ął÷ŅAŲ┌Ż¼¼Fžø╩ął÷╝░Ų┌žø▒P├µŠ∙’@Ą├ŽÓī”ŲĮņoĪŻ╦∙ęį╣Pš▀ĮŌūx▒Š┤╬ĒśārõN╩█Ż¼╩Ūę“Į³Ų┌▀M┐┌▓╦ė═╩ął÷╣®æ¬ŠoÅłŻ¼╩ął÷▓╦ė═│÷¼F╚▒žøŻ¼ć°╝ę×ķ┴╦ŠÅĮŌ╣®æ¬ŠoÅł▓ó£p▌pš¹éĆė═ų¼╩ął÷Ą─Äņ┤µē║┴”Ż¼Æüā”▀Ć╩ŪęįĘĆČ©╩ął÷×ķįŁätĪŻ═¼Ģrę“ą┬─ĻČ╚ć°«a▓╦ūč«a┴┐Ū░Š░▓╗╚▌śĘė^Ż¼╦∙ęįÅ─╩ął÷ĘĆČ©Ą─ĮŪČ╚üĒ┐┤Ż¼ų«║¾ć°╝ęæ¬įō▀ĆĢ■ąĪ┼·┴┐Ą─Æüā”ęįčaĮo╩ął÷žøį┤ŠoÅłŻ¼ī”╩ął÷ārĖ±Ą─ø_ō¶Ģ■ėą╦∙£pąĪĪŻ╚ń╣¹│╔Į╗Æüā”öĄ┴┐ėąŽ▐Ż¼─Ū├┤─┐Ū░▓╦ė═Äņ┤µŲ½ŠoĄ─Šų├µ╚į┐╔─▄└^└mĪŻ

ĪĪĪĪ╚²Īó▓╦Č╣ė═Ų┌¼Fār▓ŅŠ∙Ų½Ą═

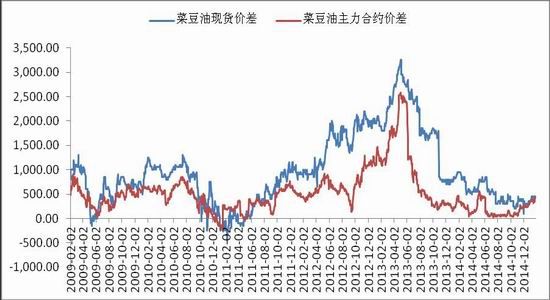

ĪĪĪĪČ╣ė═║═▓╦ūčė═ū„×ķų▓╬’ė═╩ął÷Ą─ų„ꬎ¹┘MŲĘĘNŻ¼ąĶŪ¾╔ŽŠ▀ėą║▄ÅŖĄ─╠µ┤·ąįŻ¼Å─öĄō■ĮyėŗüĒ┐┤Ż¼ā╔š▀ŽÓĻPŽĄöĄĖ▀▀_0.98Ż¼ārĖ±ū▀ä▌┤¾¾wę╗ų┬ĪŻĄ½ā╔š▀ę▓Ģ■ę“įŁ┴Ž╔·«a╝Š╣ØąįĪóŽ¹┘M┴ĢæTĪó║═ć°╝ę▀M│÷┐┌š■▓▀Ą╚ė░Ēæ┤µį┌├„’@Ą─ūā╗»║═▓Ņ«ÉŻ¼ī¦ų┬ār▓ŅŲ½ļxš²│Żģ^ė“ĪŻš²│ŻŪķørŽ┬Ż¼▓╦ūčė═ārĖ±ę¬Ė▀ė┌Č╣ė═Ż¼Įyėŗ09─ĻęįüĒ▓╦ė═Č╣ė═╗Ņ▄S║Ž╝sĄ─╩š▒PāröĄō■Ż¼╣Pš▀░l¼F▓╦ūčė═║═Č╣ė═ār▓ŅÜv╩Ęūāäėģ^ķg×ķ-200Ī¬2500į¬/揯¼ų„ę¬ģ^ķgį┌100Ī¬1200į¬/揯¼Üv╩Ęųą╬╗ųĄ×ķ650ĪŻ¼Fžøār▓ŅĘĮ├µŻ¼╦─╝ē▓╦ė═┼c╦─╝ēČ╣ė═¼Fžøų«ķgĄ─ār▓Ņūāäėģ^ķg×ķ-500Ī¬3200į¬/ćŹĪŻų„ę¬ģ^ķgį┌250Ī¬2000į¬/揯¼Üv╩Ęųą╬╗ųĄ×ķ1125ĪŻ

ĪĪĪĪłD9Ż║▓╦Č╣ė═¼Fžø╝░Ų┌žøār▓ŅŠ∙╠Äė┌Ą═╬╗ģ^

ĪĪĪĪöĄō■üĒį┤Ż║wind ķLĮŁŲ┌žø

ĪĪĪĪÅ─╣Pš▀ī”ā╔š▀Ų┌¼Fžøār▓ŅĄ─ķLŲ┌ūĘ█ÖüĒ┐┤Ż¼«öŪ░ų„┴”▓╦ė═RO1505┼cČ╣ė═Y1505║Ž╝sĄ─╩š╩ąār▓Ņį┌418į¬/ćŹū¾ėęŻ¼ć°ā╚╦─╝ē▓╦ė═┼c╦─╝ēČ╣ė═¼Fžøār▓Ņ450į¬/揯¼Š∙╠Äė┌Üv╩Ę▌^Ą═╬╗ģ^ĪŻŪę═©▀^▓╦Č╣ė═ār▓ŅĄ─╝Š╣ØąįĘų╬÷Ż¼░l¼F├┐─ĻĄ─1-3Īó11į┬Ę▌ā╔š▀ār▓ŅöU┤¾Ė┼┬╩│¼▀^70%Ż¼┤µį┌├„’@Ą─┘I▓╦ė═┘uČ╣ė═Ą─┐ńŲĘĘN╠ū└¹ÖCĢ■ĪŻ

ĪĪĪĪłD10Ż║▓╦Č╣ė═ār▓Ņ╝Š╣ØąįęÄ┬╔

ĪĪĪĪöĄō■üĒį┤Ż║wind┘YėŹ ķLĮŁŲ┌žø

ĪĪĪĪ╦─Īó▓▀┬į╠ß╩Š

ĪĪĪĪŠC╔Ž╦∙╩÷Ż¼į┌ć°ļHįŁė═╚§ä▌Īóė═ų¼╣®┤¾ė┌Ū¾Ą─Ė±ŠųŽ┬Ż¼ė═ų¼░ÕēKĢ■└^└mŲ½╚§Ė±ŠųŻ¼Ą½ė╔ė┌▓╦ė═╣®ąĶ▌^Č╣ė═├„’@Ų½║├Ż¼Ūęėąć°ā”╩š┘Åār═ąĄū╝░▓╦Č╣ė═Ų┌¼Fār▓ŅŲ½Ą═ų¦ō╬Ż¼║¾Ų┌▓╦ė═Č╝īó▌^Č╣ė═ū▀ä▌┐╣Ą°Ż¼ā╔š▀ār▓Ņę▓ėą═¹ĘĆųąū▀Ė▀ĪŻ▓┘ū„╔ŽŻ¼▓╦ūčė═║═Č╣ė═1505║Ž╝sār▓ŅūŅ╝č³c╬╗į┌300-350▓╝ŠųŻ¼╩ųöĄ▒╚└²1:1Ż¼ų╣ōp100Ż¼ų╣ė»╬╗700-800ĪŻ

ĪĪĪĪ’LļU╠ß╩ŠŻ║ć°╝ęį┌─ĻŪ░─Ļ║¾│ų└m▀Mąą▓╦ė═Æüā”Ż¼Č°╩╣▓╦ūčė═ārĖ±Ž┬Ą°Ż¼ā╔š▀ār▓Ņ┐sąĪĪŻ

ĪĪĪĪķLĮŁŲ┌žø

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ▓╦ė═▓╦ūčŲ┌žø┤¾Č╣ė═ų¼

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ├Ō┘M╔ŽŠWĖ’├³Ż║wifi╔±Ų„

- ┘Y╔Ņ║Ž└ĒĘų╬÷Ż║╩ųŽÓ┤¾Ä¤

- ╔·╗Ņę“─·Č°ūāŻ║šą╔╠Ńyąą

- Ģr╔ą▒ŃĮ▌Ž¹┘MŻ║╩ųÖC╠įīÜ

- ┤╠╝żŖZīÜų«┬ĘŻ║╝tā╚ā╚éb

- ╚źŠSūo║═ŲĮŻ║Ńy║ėūoąlĻĀ

- ķLČ╚Ą─śOŽ▐Ż║“Ū“Š¤ÆĮąg

- Š½ėóčbéõŻ║└ū÷¬æÖC2015

- Š½▓╩ę╗▓ĮĄĮ╬╗Ż║░┘Č╚ĄžłD

- │▒┴„ļSą─Č°ūāŻ║╠Ū╣¹ŽÓÖC

- īŻūó═Č┘YĘ■䚯║ą┬└╦žöĮø

- ėøõø³cĄ╬╔·╗ŅŻ║ėĪŽ¾╣Pėø

- ═¼Ėé╝╝Ż║ĮKśOĖ±ČĘąųĄ▄2

- ą┬Š▐ąŪŻ║NBA┐éĮø└Ē2015

- ĮŌ╬ŻÖCŻ║▒∙┤©Ģr┤·┤¾├░ļU

- ╝ż├╚Ż║ą▄│÷ø]ų«č®ÄXą▄’L

- ĪČ─¦ė“ĪĘĮč“ą┬┤║╠žÖÓČY░³

- ĪČą┬┤¾įÆ╬„ė╬2ĪĘļpĄ®╠žÖÓČY░³

- ĪČ╩╣├³š┘åŠOnlineĪĘ ą┬└╦╠žÖÓ┐©

- ĪČå¢Ą└ĪĘč®æĄĮĄūų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪȤßč¬╚²ć°2ĪĘą┬└╦ų„╣½ČY░³

- ĪČ└╦└╦ČĘĄžų„ĪĘą┬└╦╠žÖÓ░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČĄ┌╚²░čä”ĪĘą┬└╦╠žÖÓ╗╩Ń@ČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©