方正中期(年報(bào)):基本面改善 菜油空間有限

摘要:

1、期貨價(jià)格創(chuàng)出新低,現(xiàn)貨菜豆油接近平水。2014 年在內(nèi)外供應(yīng)充裕背景下菜油價(jià)格繼續(xù)下挫,尤其是當(dāng)年加拿大菜籽的大幅增產(chǎn)提供了足夠的菜籽出口到中國(guó),導(dǎo)致菜油供應(yīng)較為充裕,此外,油脂整體庫(kù)存高企、大豆價(jià)格回落也拖累了菜油價(jià)格表現(xiàn),菜油指數(shù)在 9 月初創(chuàng)出 5842 元/噸新低。菜油供應(yīng)的充裕也導(dǎo)致 2014 年菜豆油價(jià)差持續(xù)處于低位,現(xiàn)貨市場(chǎng)甚至偶爾出現(xiàn)平水。

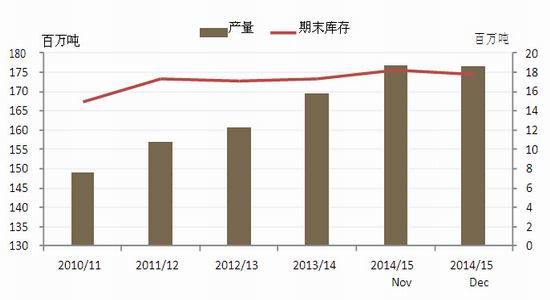

2、全球植物油整體供需依然寬松。得益于全球大豆及棕櫚油的產(chǎn)量增加,全球主要植物油總產(chǎn)量近五年來(lái)大幅增加,充分滿足了消費(fèi)需求的增長(zhǎng),期末庫(kù)存維持在 1700 萬(wàn)噸左右的充裕水平,2014/15 年度,除非出現(xiàn)嚴(yán)重的厄爾尼諾及南美大旱,否則產(chǎn)量仍將繼續(xù)增長(zhǎng),按照目前的生長(zhǎng)狀況預(yù)計(jì)總產(chǎn)量將達(dá)到 1.76 億噸,期末庫(kù)存繼續(xù)維持在 1700 多萬(wàn)噸的高位。

3、全球菜油供需格局與上年相比變化不大。2013 年加拿大油菜籽的異常豐產(chǎn)大幅提高了 2013/14 年度全球油菜籽產(chǎn)量,從而當(dāng)年度菜油產(chǎn)量及期末庫(kù)存均顯著增加,隨著單產(chǎn)向正常狀態(tài)的恢復(fù),2014 年加拿大油菜籽產(chǎn)量從 2013 年創(chuàng)紀(jì)錄的 1796 萬(wàn)噸回落至 1556 萬(wàn)噸,不過(guò)本年度歐盟菜籽產(chǎn)量明顯增加,由 2110 萬(wàn)噸上升至 2400萬(wàn)噸,完全彌補(bǔ)了加拿大產(chǎn)量的下滑,且 2014/15 年度期初庫(kù)存較高,綜合下來(lái)總供應(yīng)還有所增加,在原料充足背景下,菜油期末庫(kù)存有望保持在 350 萬(wàn)噸以上的偏高水平

4、國(guó)內(nèi)菜油總供應(yīng)或略減 實(shí)際供應(yīng)取決于收儲(chǔ)政策。從種植效益來(lái)看,國(guó)產(chǎn)菜籽產(chǎn)量較難增加,2013/14 年度菜籽進(jìn)口量大幅增加的場(chǎng)景也難以再現(xiàn),因?yàn)榕c去年同期相比,1-4 月船期菜籽進(jìn)口壓榨利潤(rùn)明顯惡化,2015年上半年菜籽進(jìn)口量應(yīng)不及 2014 年同期,進(jìn)而菜油總供應(yīng)量可能略減。由于菜油收儲(chǔ)政策的存在,實(shí)際供應(yīng)量還取決于明年的收儲(chǔ)數(shù)量。

5、低價(jià)差下菜油消費(fèi)增長(zhǎng)相對(duì)樂(lè)觀。目前的價(jià)差水平有利于菜油消費(fèi)的增加,一方面,豆棕油價(jià)差仍然處于偏低位置,這會(huì)繼續(xù)抑制棕櫚油消費(fèi);另一方面,菜豆油價(jià)差亦處于超低位置,這保證了菜油消費(fèi)增長(zhǎng)的基礎(chǔ),我們預(yù)計(jì)在 500 以內(nèi)的價(jià)差水平下菜油將擺脫之前兩年的消費(fèi)低迷,2014/15 年度有望取得超過(guò) 10%的增長(zhǎng)。

6、基本面改善情況下菜油下行空間應(yīng)有限。導(dǎo)致菜油價(jià)格長(zhǎng)期大幅下跌的三個(gè)主要因素中前兩個(gè)已經(jīng)或正在發(fā)生改變,就菜油本身而言,如果不考慮儲(chǔ)備壓力的話,2014/15 年度其基本面將有所改善,價(jià)格走穩(wěn)的主要風(fēng)險(xiǎn)點(diǎn)在于大豆價(jià)格,我們認(rèn)為相對(duì)于 2013 和 2014 年的跌幅,后期即便南美豐產(chǎn)大豆價(jià)格再度回到 10 美元以下,菜油價(jià)格后期下行空間也難以超過(guò) 500 元/噸,交易策略上的偏空傾向需進(jìn)一步收斂,建議以 1000 元/噸為振幅參考震蕩操作。

第一部分 行情回顧

1.1 期貨市場(chǎng)回顧

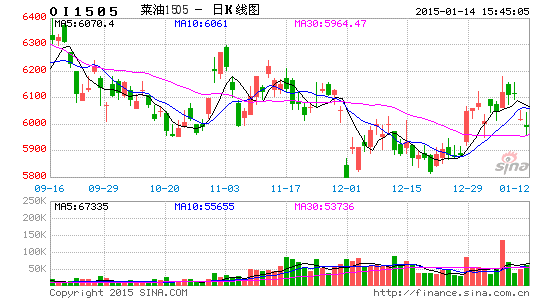

與 2013 年相比,2014 年菜油整體仍呈下挫格局,不過(guò)跌勢(shì)明顯放緩,2013 年菜油價(jià)格從 1 萬(wàn)左右跌至 7000整數(shù)關(guān)口,下跌約 3000 元/噸,而整個(gè) 2014 年跌幅則在 1000 元/噸左右。節(jié)奏上來(lái)看,2014 年整個(gè)上半年在6800-7500 之間震蕩,至 6 月底,隨著 cbot 大豆市場(chǎng)的巨幅下跌,油脂市場(chǎng)整體跟隨大勢(shì)下行,菜油也難以例外,不過(guò)跌幅仍小于大豆,菜油價(jià)格在 9 月 9 日出現(xiàn)年內(nèi)低點(diǎn),而大豆價(jià)格至 9 月末才見(jiàn)底,可見(jiàn)菜油價(jià)格相對(duì)于大豆及整個(gè)豆類市場(chǎng)已經(jīng)體現(xiàn)出一定的抗跌性,只是整個(gè)油脂油料市場(chǎng)在原料供應(yīng)充裕大背景下目前暫看不到持續(xù)推升的動(dòng)力所在,菜油只能以弱勢(shì)震蕩繼續(xù)筑底。

圖 1 菜油指數(shù)走勢(shì)圖

資料來(lái)源:博弈大師、方正中期研究院

1.2 現(xiàn)貨市場(chǎng)回顧

現(xiàn)貨市場(chǎng)價(jià)格走勢(shì)基本與期貨價(jià)格保持一致,除此之外,2014 年的菜油現(xiàn)貨市場(chǎng)出現(xiàn)兩大特點(diǎn)值得關(guān)注:一是定價(jià)中心進(jìn)一步向華南沿海轉(zhuǎn)移,因?yàn)殡S著油脂價(jià)格重心的進(jìn)一步下移,成本高企的國(guó)產(chǎn)菜油的流通空間進(jìn)一步被擠壓,進(jìn)口壓榨菜油比重則進(jìn)一步提高,期貨價(jià)格已全面參照華南沿海油廠菜油報(bào)價(jià),即便是曾經(jīng)被認(rèn)為處于國(guó)產(chǎn)菜油供應(yīng)集中階段的 9 月合約,從注冊(cè)倉(cāng)單數(shù)量也可以看出這種明顯變化,長(zhǎng)江流域主產(chǎn)區(qū)交割倉(cāng)庫(kù)已基本難以見(jiàn)到倉(cāng)單,逐步增加的華南油廠成為倉(cāng)單的主要分布區(qū)域。第二個(gè)特點(diǎn)是菜豆油價(jià)差長(zhǎng)期處于低位徘徊,且不時(shí)出現(xiàn)菜油價(jià)格低于一級(jí)豆油價(jià)格的現(xiàn)象(圖 2),不過(guò),這些時(shí)候也往往會(huì)促使現(xiàn)貨菜油成交量大增,說(shuō)明從替代性角度出發(fā),若無(wú)實(shí)際的拋儲(chǔ)沖擊,菜油價(jià)格不應(yīng)持續(xù)低于豆油價(jià)格。

圖 2 華南菜豆油現(xiàn)貨價(jià)差

資料來(lái)源:方正中期研究院

第二部分 全球菜油供需格局分析

2.1 全球植物油整體供需依然寬松

得益于全球大豆及棕櫚油的產(chǎn)量增加,全球主要植物油總產(chǎn)量近五年來(lái)大幅增加,充分滿足了消費(fèi)需求的增長(zhǎng),期末庫(kù)存維持在 1700 萬(wàn)噸左右的充裕水平,2014/15 年度,除非出現(xiàn)嚴(yán)重的厄爾尼諾及南美大旱,否則產(chǎn)量仍將繼續(xù)增長(zhǎng),按照目前的生長(zhǎng)狀況預(yù)計(jì)總產(chǎn)量將達(dá)到 1.76 億噸,期末庫(kù)存繼續(xù)維持在 1700 多萬(wàn)噸(圖3)。

圖 3 全球主要植物油產(chǎn)量及庫(kù)存預(yù)估

資料來(lái)源:USDA

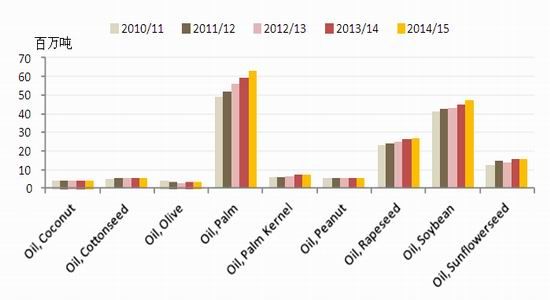

細(xì)分來(lái)看,全球植物油產(chǎn)量增長(zhǎng)仍然主要由棕櫚油和豆油貢獻(xiàn),從生長(zhǎng)周期來(lái)看,2014/15 年度北美大豆產(chǎn)量已確定,南美的巴西生長(zhǎng)進(jìn)入關(guān)鍵期,目前為止天氣及作物長(zhǎng)勢(shì)一切良好,阿根廷播種接近尾聲,種植面積一如之前預(yù)期,全球大豆豐產(chǎn)前景良好。從產(chǎn)量來(lái)講棕櫚油是全球第一大油脂,以第一大主產(chǎn)國(guó)印尼為主的種植面積穩(wěn)定增長(zhǎng)奠定了產(chǎn)量增加的基礎(chǔ),2014 年曾經(jīng)出現(xiàn)過(guò)十分微弱的厄爾尼諾現(xiàn)象,但對(duì)產(chǎn)量幾無(wú)影響,目前的海洋監(jiān)測(cè)仍然看不到強(qiáng)厄爾尼諾出現(xiàn)的證據(jù),若后期不出現(xiàn)大的意外,全球油脂產(chǎn)量增長(zhǎng)與當(dāng)前預(yù)期應(yīng)不會(huì)有太大差異。

圖 4 全球主要植物油產(chǎn)量

資料來(lái)源:USDA

需求方面,全球植物油食用需求隨著人口增長(zhǎng)和平均收入提高呈穩(wěn)定小幅增長(zhǎng)狀態(tài),需求中不確定性較大的是工業(yè)消費(fèi),其中主要是生物柴油需求,縱觀全球整個(gè)生物柴油行業(yè)依然依賴于政府補(bǔ)貼,其中阿根廷美國(guó)主要以豆油為原料,歐盟主要以菜籽油為原料,馬來(lái)印尼主要以棕櫚油為原料,從政策的執(zhí)行力度來(lái)看,歐盟和美國(guó)的生物柴油生產(chǎn)較為穩(wěn)定,阿根廷和東南亞國(guó)家政策執(zhí)行力度普遍不強(qiáng),尤其在目前原油價(jià)格大幅下跌背景下,生物柴油對(duì)植物油消費(fèi)的拉動(dòng)能力十分有限,需求增長(zhǎng)主要由食用需求貢獻(xiàn),大幅增長(zhǎng)可能性不大,若原油低價(jià)持續(xù)時(shí)間較長(zhǎng),工業(yè)消費(fèi)可能停止增長(zhǎng)甚至負(fù)增長(zhǎng),將進(jìn)一步遏制全球植物油消費(fèi)。

2.2 全球菜油供需格局與上年相比變化不大

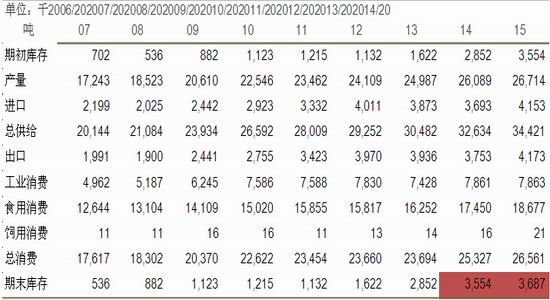

2013 年加拿大油菜籽的異常豐產(chǎn)大幅提高了 2013/14 年度全球油菜籽產(chǎn)量,從而當(dāng)年度菜油產(chǎn)量及期末庫(kù)存均顯著增加,隨著單產(chǎn)向正常狀態(tài)的恢復(fù),2014 年加拿大油菜籽產(chǎn)量從上億年創(chuàng)紀(jì)錄的 1796 萬(wàn)噸回落至 1556萬(wàn)噸,不過(guò)本年度歐盟菜籽產(chǎn)量明顯增加,由 2110 萬(wàn)噸上升至 2400 萬(wàn)噸,完全彌補(bǔ)了加拿大產(chǎn)量的下滑,且2014/15 年度期初庫(kù)存較高,綜合下來(lái)總供應(yīng)還有所增加,在原料充足背景下,菜油期末庫(kù)存有望保持在 350萬(wàn)噸以上的偏高水平(表 1)。

表 1 全球菜油供需平衡表

從表 1 中我們可以注意到全球菜油消費(fèi)中工業(yè)消費(fèi)自 2011/12 年度以后基本停止增長(zhǎng),這與歐盟生物柴油政策有關(guān),因?yàn)槿虿擞凸I(yè)消費(fèi)中的 90%是在歐盟,其消費(fèi)量及增長(zhǎng)情況就決定了全球狀況。而生物柴油生產(chǎn)需要政府補(bǔ)貼,歐盟各成員國(guó)在基本達(dá)到可再生能源在能源消費(fèi)中 5%的占比比例后并無(wú)進(jìn)一步提高這一比例的動(dòng)力,生物柴油市場(chǎng)容量進(jìn)入一個(gè)相對(duì)穩(wěn)定的飽和狀態(tài)。

第三部分 國(guó)內(nèi)菜油供需前景展望

3.1 總供應(yīng)或略減 實(shí)際供應(yīng)取決于收儲(chǔ)政策

隨著菜籽進(jìn)口的逐年增加,菜油供應(yīng)中進(jìn)口來(lái)源占比逐年增大,因此在供應(yīng)方面須分國(guó)產(chǎn)與進(jìn)口兩個(gè)來(lái)源考慮。從國(guó)產(chǎn)來(lái)源來(lái)看,由于國(guó)內(nèi)油菜籽幾乎全部用來(lái)壓榨,其產(chǎn)量就決定了國(guó)產(chǎn)菜油供應(yīng)量,不過(guò)國(guó)產(chǎn)油菜籽產(chǎn)量一直沒(méi)有一個(gè)得到普遍認(rèn)可的數(shù)據(jù),從實(shí)際收購(gòu)量來(lái)看統(tǒng)計(jì)局 1400 多萬(wàn)噸的數(shù)據(jù)明顯虛高,市場(chǎng)各方對(duì)實(shí)際產(chǎn)量估計(jì)從 700-1000 萬(wàn)噸不等,差異較大,從投資角度來(lái)看,當(dāng)一個(gè)數(shù)據(jù)無(wú)法形成一致預(yù)期時(shí)就難以對(duì)市場(chǎng)造成切實(shí)影響,因此我們這里更多從產(chǎn)量供應(yīng)增減而不是絕對(duì)值的角度進(jìn)行探討。

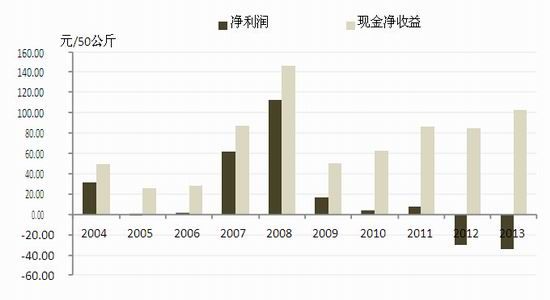

盡管對(duì)產(chǎn)量絕對(duì)數(shù)據(jù)預(yù)期并不一致,但市場(chǎng)普遍預(yù)期種植面積是逐年下降的,這是因?yàn)楸M管有政策性收儲(chǔ),但油菜籽種植效益依然不容樂(lè)觀,從圖 5 可以看到,2009 年后現(xiàn)金凈收益與種植凈利潤(rùn)走向是相反的,這背后是人工成本逐年提高的反映,由于物質(zhì)投入變化不大,銷售收入隨著收儲(chǔ)價(jià)連年提高有所增加,現(xiàn)金收益確實(shí)有所增長(zhǎng),但如果考慮了投入的勞動(dòng)力的機(jī)會(huì)成本,種植凈利潤(rùn)卻是逐年下降的,尤其在人力成本大幅提高的2012、2013 年,凈利潤(rùn)已轉(zhuǎn)為負(fù)值,這使得種植積極性一直在下降,不過(guò),人力成本的提高在 2014 年已經(jīng)放緩,預(yù)計(jì) 2014 年度種植收益跟 2013 年基本持平,種植面積減少幅度會(huì)有所收窄,但大的趨勢(shì)仍是減少,國(guó)產(chǎn)菜籽供應(yīng)難以擴(kuò)大,相應(yīng)的國(guó)產(chǎn)菜油供應(yīng)也會(huì)降低。

圖 5 油菜籽種植收益

資料來(lái)源:Wind

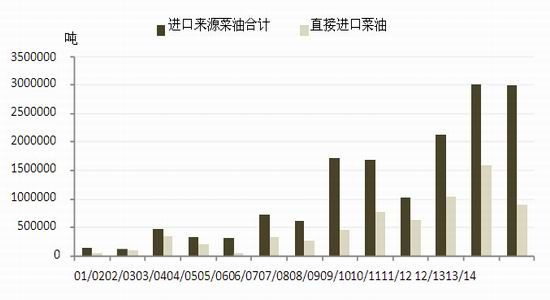

過(guò)去兩三年國(guó)產(chǎn)菜籽產(chǎn)量的減少基本上依靠進(jìn)口菜籽量的增加進(jìn)行了彌補(bǔ),2013/14 年度菜籽進(jìn)口量躍升至 504.56 萬(wàn)噸,加上直接進(jìn)口菜油,進(jìn)口來(lái)源菜油總供應(yīng)量達(dá)到 300 萬(wàn)噸,與 2012/13 年度基本持平,菜油進(jìn)口供應(yīng)沒(méi)有像菜籽一樣大幅增加是因?yàn)橹苯舆M(jìn)口菜油數(shù)量的大幅下降,這背后是菜油直接進(jìn)口利潤(rùn)的惡化。

圖 6 不同方式菜油進(jìn)口量對(duì)比

資料來(lái)源:方正中期研究院

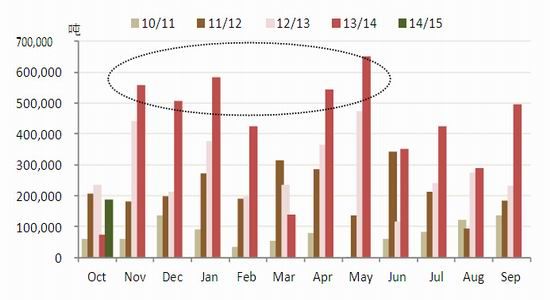

目前來(lái)看,菜油直接進(jìn)口利潤(rùn)仍然沒(méi)有好轉(zhuǎn),而且菜籽進(jìn)口壓榨利潤(rùn)也已經(jīng)惡化,2013 年 11-12 月份遠(yuǎn)期1-4 月船期加拿大菜籽進(jìn)口壓榨利潤(rùn)在 0-150 元/噸之間波動(dòng),而 2014 年同期這一榨利水平則在-400 到-50 元/噸之間(圖 7),壓榨利潤(rùn)的惡化無(wú)疑會(huì)降低沿海進(jìn)口菜籽壓榨廠進(jìn)口積極性,2015 年 6 月前的進(jìn)口量很大可能較去年同期有所下滑,事實(shí)上,回顧月度進(jìn)口數(shù)據(jù)(圖 8),正是 11 月到 5 月的進(jìn)口大增奠定了 2013/14 年度進(jìn)口總量的大幅增加,如后期進(jìn)口壓榨利潤(rùn)沒(méi)有改善,2014/15 年度菜籽進(jìn)口量下滑局面基本較為確定。

圖 7 未來(lái) 1-4 月船期加拿大菜籽進(jìn)口壓榨利潤(rùn)

資料來(lái)源:方正中期研究院

圖 8 菜籽月度進(jìn)口量

資料來(lái)源:方正中期研究院

總結(jié)來(lái)看,2014/15 年度國(guó)產(chǎn)及進(jìn)口來(lái)源菜油總供應(yīng)都很可能有所降低,不過(guò),如果考慮到實(shí)際供應(yīng)量,就不得不考慮收儲(chǔ)政策是否會(huì)改變,因?yàn)槊磕晔諆?chǔ)是以菜油儲(chǔ)備形式進(jìn)行,這相當(dāng)于每年相當(dāng)大一部分的新增菜油產(chǎn)量進(jìn)入國(guó)儲(chǔ)庫(kù)存而未進(jìn)入市場(chǎng)流通,且不論菜油儲(chǔ)備會(huì)否拋出,如果明年國(guó)儲(chǔ)菜油儲(chǔ)量不再增加,流通市場(chǎng)將至少增加 120 萬(wàn)噸額外供應(yīng)量,這將是市場(chǎng)無(wú)法承受的,因此,儲(chǔ)備政策是否延續(xù)以及形勢(shì)是否改變對(duì)2014/15 年度菜油供應(yīng)影響很大,需密切關(guān)注。

3.2 低價(jià)差下菜油消費(fèi)增長(zhǎng)相對(duì)樂(lè)觀

近年來(lái)油脂總消費(fèi)進(jìn)入 5%以下的低速增長(zhǎng)階段,總量低增長(zhǎng)下不同油脂間的替代作用開(kāi)始變得明顯(13/14年度棕櫚油消費(fèi)因貿(mào)易融資政策收緊進(jìn)口下滑而下降,屬于例外),從圖 9 可以看出,2012/13 年度是豆油消費(fèi)唯一下滑的一年,其背景即是該年度豆棕油價(jià)差平均高達(dá) 2000 元/噸,對(duì)豆油消費(fèi)的抑制十分明顯。具體到菜油,2011/12 年度菜油消費(fèi)出現(xiàn)很大幅度的下降,從接近 500 萬(wàn)噸下滑至 400 萬(wàn)噸附近,同樣是因?yàn)楫?dāng)年收儲(chǔ)政策高高抬起了國(guó)內(nèi)菜油價(jià)格,而進(jìn)口菜籽及菜油數(shù)量尚不足以明顯沖擊整體價(jià)格,菜豆油價(jià)差一度高達(dá) 3000元/噸,菜油的可替代性消費(fèi)被嚴(yán)重抑制,而同期豆棕油消費(fèi)則大幅增加。不過(guò),該年度消費(fèi)量也可以看做菜油剛性消費(fèi)的一個(gè)參照,400 萬(wàn)噸基本成為消費(fèi)量底部。隨后的 12/13 年度和 13/14 年度價(jià)差逐步下降,菜油消費(fèi)略有恢復(fù)。

圖 9 三大油脂年消費(fèi)量走勢(shì)

資料來(lái)源:方正中期研究院

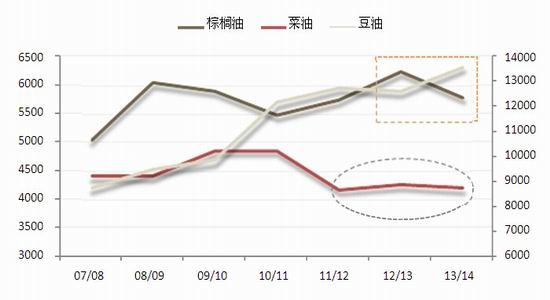

目前的價(jià)差水平有利于菜油消費(fèi)的增加,一方面,豆棕油價(jià)差仍然處于偏低位置,這會(huì)繼續(xù)抑制棕櫚油消費(fèi),而棕櫚油貿(mào)易融資政策不大可能恢復(fù)到以前的寬松狀態(tài),這意味著融資商能夠承擔(dān)的價(jià)格倒掛幅度大大收窄,豆棕油價(jià)差重心將下移,棕櫚油消費(fèi)雖然也將恢復(fù)性增長(zhǎng),但短時(shí)間內(nèi)難以恢復(fù)到 2012/13 年度的高位,這樣一來(lái)留給菜油和豆油的消費(fèi)空間將有所加大。另一方面,菜豆油價(jià)差亦處于超低位置,這保證了菜油消費(fèi)增長(zhǎng)的基礎(chǔ),我們從華南油廠每周成交量的跟蹤可以看到每次四級(jí)菜油與一級(jí)豆油價(jià)格平水時(shí)都會(huì)刺激當(dāng)周成交量大漲,隨后價(jià)差就會(huì)回升,這反映出當(dāng)價(jià)差本就處于低位時(shí)現(xiàn)貨需求對(duì)價(jià)差的敏感,我們預(yù)計(jì)在 500 以內(nèi)的價(jià)差水平下菜油將擺脫之前兩年的消費(fèi)低迷,2014/15 年度有望取得超過(guò) 10%的增長(zhǎng)。

圖 10 油脂現(xiàn)貨價(jià)差

資料來(lái)源:方正中期研究院

3.3 套利機(jī)會(huì)分析

從現(xiàn)貨價(jià)差與菜油成交量對(duì)比跟蹤來(lái)看,除非國(guó)儲(chǔ)菜油大量拋售,否則菜豆油價(jià)差難以跌至零以下,同時(shí),從圖 11 來(lái)看,菜油成交量的的增加趨勢(shì)較為微弱,在四級(jí)菜油與一級(jí)豆油價(jià)格平水狀態(tài)時(shí)成交偶現(xiàn)激增,一旦價(jià)差恢復(fù)正值,成交量隨即恢復(fù)平穩(wěn),這說(shuō)明現(xiàn)貨當(dāng)下供應(yīng)依然充足,價(jià)差需繼續(xù)階段性保持偏低水平以吸引菜油需求,我們預(yù)計(jì) 2015 年一季度內(nèi)菜油都難現(xiàn)緊張局面,在此階段價(jià)差將維持 0-500 元/噸之間震蕩。若收儲(chǔ)政策延續(xù),二三季度隨著菜籽進(jìn)口量的下滑菜油供應(yīng)可能有所緊張屆時(shí)菜豆油價(jià)差有突破 500 元/噸的潛力。

圖 11 沿海油廠菜油每周成交跟蹤

資料來(lái)源:天下糧倉(cāng)、方正中期研究院

第四部分 總結(jié)展望與策略建議

回顧歷史,我們認(rèn)為導(dǎo)致菜油以及油脂整體經(jīng)歷長(zhǎng)期大幅下跌的原因有三個(gè)方面:一是隨著人均收入的提高居民消費(fèi)中對(duì)蛋白需求的增長(zhǎng)開(kāi)始快于對(duì)能量需求的增長(zhǎng),這意味著粕類需求增速高于油脂需求增速,油料的供應(yīng)在滿足粕類需求的同時(shí)油脂供應(yīng)有所過(guò)剩,表現(xiàn)在油脂庫(kù)存的顯著增長(zhǎng),尤其是融資貿(mào)易興起背景下棕櫚油進(jìn)口量的大幅增加大大抬高了棕櫚油庫(kù)存,庫(kù)存是基本面壓力的直接體現(xiàn),庫(kù)存增加壓力逐漸增大的環(huán)境下價(jià)格呈現(xiàn)近低遠(yuǎn)高格局,價(jià)格上行很容易受到期現(xiàn)套利盤(pán)打壓,油脂價(jià)格易跌難漲;二是自 2012/13 年度以美國(guó)為主的全球大豆的減產(chǎn)導(dǎo)致整個(gè)蛋白粕供應(yīng)偏緊,在國(guó)內(nèi)旺盛需求下粕類價(jià)格不斷創(chuàng)出新高,油粕間的翹翹板效應(yīng)帶來(lái)油脂成本的不斷走低,為價(jià)格下行打開(kāi)空間;第三是自 2013/14 年度開(kāi)始大豆產(chǎn)量恢復(fù)性增長(zhǎng)背景下全球油籽價(jià)格的逐步回落,國(guó)內(nèi)進(jìn)口原料成本下行帶來(lái)油脂成本的進(jìn)一步下挫。

分別來(lái)看,我們認(rèn)為這三個(gè)因素中第一和第二個(gè)已經(jīng)或正在發(fā)生改變,油脂庫(kù)存方面隨著棕櫚油貿(mào)易融資的收緊,棕櫚油進(jìn)口量大幅下滑帶來(lái) 2014 年棕櫚油庫(kù)存從高峰時(shí)的 120 萬(wàn)噸最低下降至不足 50 萬(wàn)噸,這大大減輕了油脂整體庫(kù)存壓力。2014/15 年度全球大豆大豐產(chǎn)前景下蛋白粕供應(yīng)已不再緊張,以豆粕為主導(dǎo)的粕類價(jià)格正在逐漸失去其以往強(qiáng)勁表現(xiàn)的基礎(chǔ),油脂價(jià)格受到粕類的擠壓大大減輕。第三個(gè)因素則仍有進(jìn)一步發(fā)展的可能性,如果當(dāng)前正在生長(zhǎng)的南美大豆后期天氣環(huán)境良好,以大豆價(jià)格為標(biāo)桿的油籽價(jià)格有可能再下一個(gè)臺(tái)階,如此則油脂生產(chǎn)成本的進(jìn)一步下行可能繼續(xù)不利于油脂整體價(jià)格。

油脂整體大環(huán)境如上所述,就菜油本身而言,如果不考慮儲(chǔ)備壓力的話,2014/15 年度其基本面將有所改善,因?yàn)樵谶h(yuǎn)期進(jìn)口壓榨利潤(rùn)為負(fù)的情況下菜籽進(jìn)口可能下降,國(guó)產(chǎn)供應(yīng)很難增加的背景下供應(yīng)端有萎縮可能,需求方面三大油脂間低價(jià)差環(huán)境下有利于菜油消費(fèi)的增長(zhǎng),一增一減間菜油自身的供需基本面有所好轉(zhuǎn)。當(dāng)然,前提假設(shè)是 2015 年收儲(chǔ)繼續(xù)進(jìn)行且不出現(xiàn)大規(guī)模拋儲(chǔ)。

不過(guò),需要意識(shí)到的是從平衡表來(lái)看全球油籽和油脂的基本面仍很大可能在向?qū)捤煞较虬l(fā)展,在這個(gè)大背景下國(guó)內(nèi)菜油以及油脂整體基本面的些許改善尚不足以支撐價(jià)格走勢(shì)的徹底逆轉(zhuǎn)進(jìn)而走牛,2015 年更可能是下跌空間大大收窄的筑底階段,我們認(rèn)為相對(duì)于 2013 和 2014 年的跌幅,后期即便南美豐產(chǎn)大豆價(jià)格再度回到 10美元以下,菜油價(jià)格后期下行空間也難以超過(guò) 500 元/噸,交易策略上的偏空傾向需進(jìn)一步收斂。

操作策略上,對(duì)應(yīng)于之前的判斷,宜采取震蕩市高拋低吸策略,這一策略著重考慮震蕩的幅度,如上判斷,至少在 2015 年上半年菜油及豆油供需格局相對(duì)明確,價(jià)格波動(dòng)幅度不會(huì)太大,建議以 6000 元/噸為中軸,以上下 500 元/噸為波幅謹(jǐn)慎操作,在此之后要看新季加拿大菜籽及美豆的生長(zhǎng)狀況。當(dāng)然,以上策略的前提假設(shè)是國(guó)儲(chǔ)菜油不出現(xiàn)大量拋售,以及不會(huì)出現(xiàn)嚴(yán)重的厄爾尼諾現(xiàn)象導(dǎo)致東南亞棕櫚油大幅持續(xù)減產(chǎn),這兩個(gè)因素會(huì)分別對(duì)才有產(chǎn)生利空和利多影響,若意外發(fā)生需相應(yīng)調(diào)整方向及空間判斷。

方正中期研究院 劉建偉

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。