中信期貨(年報(bào)):鉛價(jià)外強(qiáng)內(nèi)弱 鋅價(jià)高位運(yùn)行

本期摘要:

鉛:下穩(wěn)固 上求索

國(guó)內(nèi)外精鉛產(chǎn)出均受限,為2015年全球鉛供應(yīng)小幅短缺鋪下基礎(chǔ)。2015年國(guó)內(nèi)鉛供應(yīng)仍將受到鉛礦和環(huán)保政策的影響,有望繼續(xù)收縮。而國(guó)外由于廢電瓶原料供應(yīng)偏緊,再生鉛產(chǎn)出增長(zhǎng)空間有限。這為2015年全球鉛供需局繼續(xù)呈現(xiàn)小幅短缺態(tài)勢(shì)鋪下基礎(chǔ),也對(duì)鉛價(jià)的底部形成有效支撐。

但鉛消費(fèi)好轉(zhuǎn),為鉛價(jià)得以上行的真正推動(dòng)力。2015年美國(guó)鉛消費(fèi)預(yù)期向好,中國(guó)汽車電池消費(fèi)也將溫和改善。但中國(guó)電動(dòng)車電池消費(fèi)前景不容樂觀,而其它國(guó)家鉛消費(fèi)或平穩(wěn),加上中國(guó)的電池庫存壓力仍然凸顯,因此2015年全球鉛消費(fèi)能否較好改善,尚存不確定性。

展望:2015年鉛價(jià)外強(qiáng)內(nèi)弱不改。在成本支撐及內(nèi)外供應(yīng)受限下,估計(jì)2015年內(nèi)外鉛價(jià)分別于12000-12500元、1800-1850美元的底部有較強(qiáng)支撐,而其上方空間主要看消費(fèi)能否好轉(zhuǎn),以及宏觀形勢(shì)是否平穩(wěn)。估計(jì)2015年倫鉛震蕩區(qū)間為1800-2500美元,對(duì)應(yīng)地,滬鉛波動(dòng)區(qū)間在12000-15500元。

風(fēng)險(xiǎn)因素:(1)國(guó)內(nèi)電池企業(yè)庫存壓力較高;(2)美元指數(shù)強(qiáng)勢(shì);(3)宏觀形勢(shì)不穩(wěn)定。

鋅:“鋅”高志遠(yuǎn)

遠(yuǎn)期國(guó)外鋅礦供應(yīng)趨緊預(yù)期不改。盡管世紀(jì)礦關(guān)閉時(shí)間將從明年年中推遲到三季度末,不過未來一年中其閉礦的確定性仍較大。加上國(guó)外其它礦山也在未來一兩年中陸續(xù)關(guān)閉,因此遠(yuǎn)期國(guó)外鋅礦供應(yīng)趨緊預(yù)期尚未改變。

2015年全球鋅供需將繼續(xù)短缺。美國(guó)、中國(guó)等主要消費(fèi)國(guó)將帶動(dòng)全球鋅消費(fèi)繼續(xù)向好增長(zhǎng),而主要供應(yīng)國(guó)中國(guó)的精鋅產(chǎn)出將維持于相對(duì)高位,但由于其新增產(chǎn)能較少,且現(xiàn)有產(chǎn)能開工率已在今年處于較高水平,故其明年產(chǎn)出較今年難有大幅增長(zhǎng)空間。

在LME倉庫改革預(yù)期下,2015年LME鋅庫存有望繼續(xù)去庫存化。

宏觀形勢(shì)仍主導(dǎo)鋅價(jià)高位運(yùn)行態(tài)勢(shì)。鋅基本面相對(duì)偏好,且隨著國(guó)外鋅礦山關(guān)閉時(shí)間的臨近,若宏觀形勢(shì)相對(duì)穩(wěn)定,預(yù)計(jì)多頭資金將繼續(xù)重點(diǎn)關(guān)注鋅市場(chǎng),并伺機(jī)積極介入,因此2015年鋅價(jià)將延續(xù)高位運(yùn)行并有望再創(chuàng)新高。但若宏觀形勢(shì)出現(xiàn)擔(dān)憂情緒,不排除多頭資金迅速離場(chǎng),導(dǎo)致短期鋅價(jià)波動(dòng)較為劇烈。

展望:預(yù)計(jì)2015年鋅基本面仍然偏強(qiáng),鋅價(jià)表現(xiàn)也有望繼續(xù)強(qiáng)于其它基本金屬,延續(xù)高位運(yùn)行的態(tài)勢(shì),且可能突破2014年高點(diǎn)再創(chuàng)新高。估計(jì)2015年倫鋅運(yùn)行區(qū)間于2100-2600美元為主,對(duì)應(yīng)地,滬鋅主要波動(dòng)范圍在15500-19000元。

風(fēng)險(xiǎn)因素:(1)國(guó)外鋅礦山關(guān)閉時(shí)間繼續(xù)后推;(2)美元指數(shù)強(qiáng)勢(shì);(3)宏觀形勢(shì)不穩(wěn)定。

一、鉛:下穩(wěn)固 上求索

1.1 2014年鉛市場(chǎng)行情回顧:大起大落,弱勢(shì)凸顯

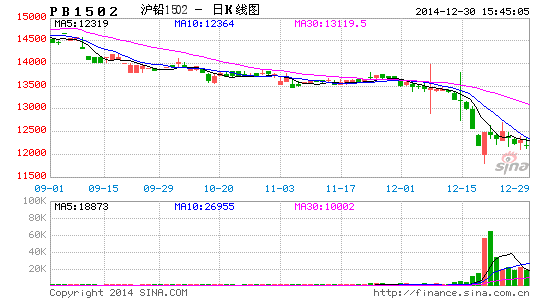

2014年鉛市場(chǎng)呈現(xiàn)先抑后揚(yáng)再繼續(xù)大幅下調(diào)的態(tài)勢(shì),從長(zhǎng)周期來看,基本表現(xiàn)為震蕩調(diào)整格局,顯示出鉛價(jià)的相對(duì)弱勢(shì)。具體階段為:(1)一季度,鉛價(jià)弱勢(shì)下滑。主要由于國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)明顯低于預(yù)期,以及美國(guó)受嚴(yán)寒天氣影響汽車銷售增長(zhǎng)暫時(shí)受阻,對(duì)鉛價(jià)形成了明顯抑制,但底部有成本支撐。(2)4月-8月底,鉛價(jià)步步回升。在鎳、鋁、鋅等品種強(qiáng)勢(shì)上揚(yáng)后,鉛價(jià)也受到提振呈現(xiàn)跟漲態(tài)勢(shì)。尤其是7月25-29日滬鉛受多頭資金輪動(dòng),連續(xù)三日快速攀升,攀高至15480元/噸的高點(diǎn),創(chuàng)一年多來新高。(3)9月至年底,再度大幅下滑。宏觀形勢(shì)出現(xiàn)偏空因素,鉛價(jià)缺乏基本面支撐,在前期跟漲后迅速回調(diào),并于12月中旬加快下行,滬鉛創(chuàng)下上市新低,跌破12000元,倫鉛也下探至1836美元的低點(diǎn),創(chuàng)兩年來新低。

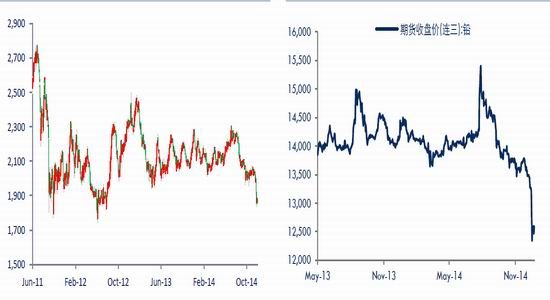

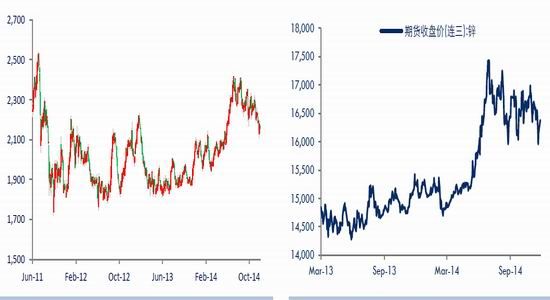

圖1: LME鉛三月期價(jià)(美元/噸) 圖2: 滬鉛期價(jià)(元/噸)

資料來源:Wind 中信期貨研究部

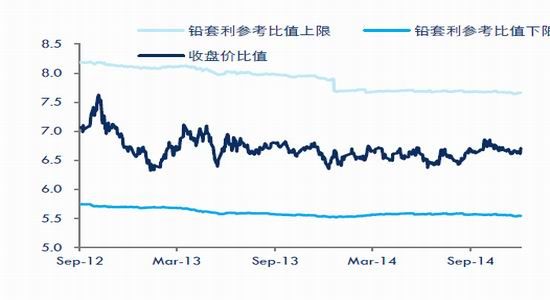

圖3: 鉛內(nèi)外比值持續(xù)處于相對(duì)低位

資料來源:中信期貨研究部

今年鉛價(jià)的表現(xiàn),呈現(xiàn)出兩個(gè)特征。一是外強(qiáng)內(nèi)弱格局明顯。相對(duì)倫鉛,滬鉛表現(xiàn)明顯偏弱,主要是受到國(guó)內(nèi)下游電池行業(yè)疲軟所壓制,尤其是電動(dòng)車電池行業(yè)競(jìng)爭(zhēng)激烈,價(jià)格戰(zhàn)持續(xù)不斷,進(jìn)而明顯地壓制了滬鉛的價(jià)格。從國(guó)外鉛基本面表現(xiàn)來看,相對(duì)強(qiáng)于國(guó)內(nèi)。二是鉛價(jià)在4-8月的階段性上漲,主要是受到了其它金屬的帶動(dòng)。

在鎳、鋁和鋅等金屬輪番上漲后,對(duì)鉛價(jià)也形成一定的提振。而滬鉛7月底大幅上漲,更是受到部分多頭資金從滬鋅轉(zhuǎn)移至滬鉛,從而短暫推高了持續(xù)滯漲的滬鉛價(jià)格。因此,從基本面來看,今年鉛市場(chǎng)也缺乏如其它金屬的明顯多頭炒作因素。

1.2 2015年鉛市場(chǎng)觀點(diǎn)與核心邏輯

對(duì)于2015年的鉛市場(chǎng),我們認(rèn)為鉛價(jià)下方有較牢固的支撐。具體來看,內(nèi)外鉛價(jià)分別于12000-12500元、1800-1850美元的底部有較強(qiáng)支撐,主要受到成本和下方關(guān)鍵位置的支撐,而內(nèi)外供應(yīng)端持續(xù)受限,也使得鉛價(jià)難有下探空間。但鉛價(jià)能否真正上行突破,關(guān)鍵看宏觀形勢(shì)是否平穩(wěn)以及消費(fèi)有沒好轉(zhuǎn)。

我們預(yù)計(jì),2015年全球鉛供需格局或呈現(xiàn)微幅短缺態(tài)勢(shì)。主要是反映在美國(guó)方面的相對(duì)短缺,歐洲供需基本持穩(wěn),中國(guó)還將繼續(xù)過剩,但過剩態(tài)勢(shì)有放緩可能。

美國(guó)方面鉛相對(duì)短缺,主要反映在a。其經(jīng)濟(jì)前景較為良好,汽車銷售和固定電池消費(fèi)均有望維持良好增長(zhǎng)。b。但供應(yīng)方面,其國(guó)內(nèi)唯一原生鉛企業(yè)關(guān)閉,以及廢電瓶供應(yīng)偏緊限制,導(dǎo)致其國(guó)內(nèi)鉛產(chǎn)出下滑較為明顯,因此2015年美國(guó)仍需要大量增加進(jìn)口鉛來彌補(bǔ)美國(guó)國(guó)內(nèi)的不足。

歐洲方面供需或?qū)⑾鄬?duì)平穩(wěn)。同樣受制于廢電瓶的供應(yīng),歐洲鉛產(chǎn)出增長(zhǎng)空間不大。但歐洲汽車銷售或僅能維持平穩(wěn)或小幅增長(zhǎng),消費(fèi)拉動(dòng)力難以樂觀。

中國(guó)鉛方面仍呈現(xiàn)過剩態(tài)勢(shì),但過剩幅度有所收窄。主要推動(dòng)是來自中國(guó)供應(yīng)端的收縮。貴金屬中長(zhǎng)期將繼續(xù)弱勢(shì),壓制鉛國(guó)內(nèi)礦山生產(chǎn)和出貨意愿。同時(shí)明年環(huán)保政策維持嚴(yán)厲,中小型礦山及再生鉛生產(chǎn)也均持續(xù)受制。故2015年國(guó)內(nèi)原生鉛和再生鉛生產(chǎn)將分別受到原料供應(yīng)和環(huán)保政策的持續(xù)影響,繼續(xù)減產(chǎn)。而中國(guó)鉛消費(fèi)尚難有樂觀預(yù)期。2015年國(guó)內(nèi)汽車產(chǎn)銷維持溫和好轉(zhuǎn)態(tài)勢(shì),由于基數(shù)的提高,增幅將略有下滑。但電動(dòng)自行車方面,其增長(zhǎng)瓶頸已經(jīng)顯現(xiàn),已經(jīng)難以推動(dòng)電池需求的上升。移動(dòng)通訊基站發(fā)展迅速,但是用碳酸鐵鋰電池較多,對(duì)鉛蓄電池需求增加實(shí)際拉動(dòng)不大。

2015年鉛價(jià)回升的風(fēng)險(xiǎn)因素則主要體現(xiàn)在:(1)國(guó)內(nèi)鉛蓄電池產(chǎn)能產(chǎn)出過剩明顯,存貨壓力較大,加上在定價(jià)方面,電池企業(yè)較國(guó)內(nèi)冶煉鉛企業(yè)有主導(dǎo)權(quán),因此該對(duì)國(guó)內(nèi)鉛價(jià)明顯不利,或?qū)е?015鉛價(jià)繼續(xù)外強(qiáng)內(nèi)弱。(2)美元指數(shù)的強(qiáng)勢(shì)。(3)宏觀經(jīng)濟(jì)形勢(shì)的不穩(wěn)定帶來市場(chǎng)短期的擔(dān)憂。

1.3 2014年鉛市場(chǎng)基本面狀況及2015年趨勢(shì)展望

1.3.1美國(guó)鉛供應(yīng)短缺,2015年全球鉛供應(yīng)將延續(xù)小幅不足

2014年全球鉛供需維持相對(duì)平穩(wěn)的狀態(tài),根據(jù)ILZSG預(yù)計(jì),2014年全球鉛供應(yīng)短缺3.8萬噸。預(yù)計(jì)2015年全球鉛將繼續(xù)呈現(xiàn)供應(yīng)小幅不足的態(tài)勢(shì)。

從全球主要鉛的供需地區(qū)來看,近兩三年全球鉛供應(yīng)略有短缺,主要是由于美國(guó)地區(qū)的鉛供應(yīng)相對(duì)緊缺,而歐洲相對(duì)平穩(wěn),中國(guó)依然呈現(xiàn)過剩態(tài)勢(shì),不過今年過剩幅度有所收窄。

美國(guó)地區(qū)鉛的短缺,主要?dú)w因于其消費(fèi)的向好以及供應(yīng)的下滑,從而需要從國(guó)外進(jìn)口大量的未加工鉛來彌補(bǔ)其國(guó)內(nèi)的不足。根據(jù)統(tǒng)計(jì)數(shù)據(jù),2013年美國(guó)未加工鉛進(jìn)口大幅增長(zhǎng)80.2%至32.99萬噸后,2014年進(jìn)口量繼續(xù)明顯提高,至9月份,美國(guó)未加工鉛進(jìn)口累計(jì)量已超過去年總進(jìn)口量,達(dá)到34.77萬噸,較去年同期累計(jì)增長(zhǎng)39.8%。預(yù)計(jì)2015年美國(guó)鉛供應(yīng)不足態(tài)勢(shì)仍將延續(xù),還需依賴大量進(jìn)口來填補(bǔ)其國(guó)內(nèi)的消費(fèi),從而使得明年全球鉛格局延續(xù)供應(yīng)小幅低于需求的態(tài)勢(shì)。

圖4: 2014年全球精鉛供需格局維持相對(duì)平穩(wěn)(千噸) 圖5: 美國(guó)近兩年未加工鉛進(jìn)口量大幅增加,以彌補(bǔ)其國(guó)內(nèi)的消費(fèi)(萬噸)

資料來源:ILZSG 中信期貨研究部 資料來源:文華財(cái)經(jīng) 中信期貨研究部

1.3.2 國(guó)內(nèi)外不同原料供應(yīng)均受限,制約全球精鉛產(chǎn)出

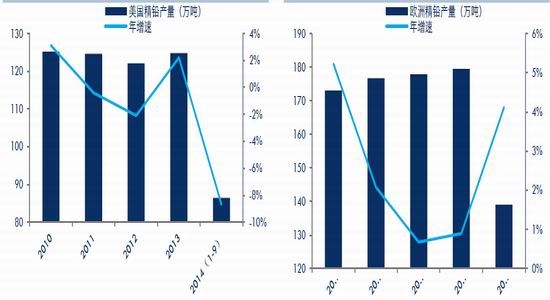

美國(guó)精鉛供應(yīng)不足,原因之一是其精鉛產(chǎn)出受限。主要是由于歐美等地區(qū)以再生鉛生產(chǎn)為主,但這幾年其廢電瓶原料供應(yīng)來源有所不足。

根據(jù)ILZSG統(tǒng)計(jì),前三季度美國(guó)精鉛產(chǎn)出累計(jì)量為86.4萬噸,較去年同期下滑8.2萬噸,即下降了8.7%。這一方面為其廢電瓶原料不足,價(jià)格高企,導(dǎo)致再生鉛產(chǎn)能難以充分利用;另一方面,美國(guó)唯一的原生鉛企業(yè)赫庫蘭尼姆(產(chǎn)能13萬噸/年)于去年12月底關(guān)閉,從而加劇了美國(guó)精鉛產(chǎn)出的回落。與此同時(shí),歐洲地區(qū)的精鉛累計(jì)產(chǎn)量為139.1萬噸,盡管較去年同期還提高5.5萬噸,即小幅增長(zhǎng)4.1%,但預(yù)計(jì)隨著后期廢電瓶原料的進(jìn)一步限制,其產(chǎn)出增速或?qū)⒂兴啪彙?/p>

近兩年,國(guó)外精鉛產(chǎn)能變動(dòng)主要體現(xiàn)于,除了美國(guó)2013年關(guān)閉赫庫蘭尼姆外,秘魯La Oroya冶煉廠也于今年6月初關(guān)閉,而玻利維亞今年重啟其Karachipampa(產(chǎn)能3萬噸/年),此外韓國(guó)高麗亞鉛出現(xiàn)擴(kuò)產(chǎn)。從后期來看,除中國(guó)外的主要精鉛產(chǎn)區(qū)將呈現(xiàn)原生鉛產(chǎn)能逐步收縮,再生鉛產(chǎn)能更占主導(dǎo)的態(tài)勢(shì),但歐美地區(qū)的廢電瓶原料供應(yīng)問題預(yù)計(jì)短期尚難以較快解決,從而將繼續(xù)制約該地區(qū)的精鉛產(chǎn)出增長(zhǎng)空間。

國(guó)內(nèi)方面,今年精鉛產(chǎn)出受限更為凸顯。前11個(gè)月國(guó)內(nèi)精鉛產(chǎn)量累計(jì)為390.43萬噸,累計(jì)同比下滑6.7%。主要受到兩方面原因的影響。其一,國(guó)內(nèi)原生鉛企業(yè)受到鉛礦供應(yīng)緊張的明顯影響。今年貴金屬價(jià)格持續(xù)下滑,導(dǎo)致鉛礦山的主要收益明顯下降,嚴(yán)重地打擊了鉛礦山的生產(chǎn)和出貨意愿。今年前11個(gè)月,國(guó)內(nèi)鉛礦產(chǎn)量累計(jì)為276.24萬噸,累計(jì)同比回落6.1%。盡管國(guó)內(nèi)增加鉛礦進(jìn)口量來緩解國(guó)內(nèi)供應(yīng)的緊張態(tài)勢(shì),前11個(gè)月累計(jì)進(jìn)口164.23萬噸(實(shí)物量,品位50%左右),累計(jì)同比增加20.6%。但由于鉛價(jià)內(nèi)弱外強(qiáng),加上鉛礦伴生的白銀進(jìn)口稅較高,從而導(dǎo)致冶煉企業(yè)采用進(jìn)口鉛礦生產(chǎn)出現(xiàn)大幅的虧損,因此企業(yè)對(duì)進(jìn)口鉛礦的實(shí)際認(rèn)可度較低,故國(guó)內(nèi)鉛礦供應(yīng)緊張的態(tài)勢(shì)不改,今年國(guó)內(nèi)自產(chǎn)鉛礦加工費(fèi)維持于低位水平正反映了該情況。其二,今年國(guó)內(nèi)環(huán)保政策進(jìn)一步加嚴(yán),明顯抑制了再生鉛企業(yè)以及中小型礦山的生產(chǎn)。今年環(huán)保政策的嚴(yán)厲程度相對(duì)于往年,有過之而無不及。安徽、江西、內(nèi)蒙、廣東、河北等等地區(qū)均陸續(xù)實(shí)施了環(huán)保整頓,尤其是11月份北京舉辦的APEC會(huì)議,更是導(dǎo)致了北京周邊地區(qū)企業(yè)大范圍地停產(chǎn)減產(chǎn)。今年前三季度,國(guó)內(nèi)再生鉛產(chǎn)量累計(jì)為90.51萬噸,累計(jì)大幅下滑15.3%。同時(shí),國(guó)內(nèi)再生鉛企業(yè)今年的整體開工率也基本處于相對(duì)低位。

圖6: 今年美國(guó)精鉛產(chǎn)出回落較為明顯 圖7: 歐洲精鉛產(chǎn)出維持小幅增長(zhǎng)態(tài)勢(shì)

資料來源:ILZSG 中信期貨研究部

圖8: 今年國(guó)內(nèi)精鉛產(chǎn)出持續(xù)下滑(萬噸) 圖9: 今年國(guó)內(nèi)鉛礦產(chǎn)出也持續(xù)萎縮(萬噸)

資料來源:Wind中信期貨研究部

圖10:進(jìn)口鉛礦加工費(fèi)緩慢回升,但企業(yè)對(duì)其認(rèn)可度低;而國(guó)內(nèi)自產(chǎn)鉛礦加工費(fèi)處于較低位 圖11:今年國(guó)內(nèi)再生鉛廢電瓶處理率處于相對(duì)低位

資料來源:Wind中信期貨研究部

對(duì)于2015年,國(guó)內(nèi)精鉛產(chǎn)出水平很可能繼續(xù)呈現(xiàn)緩慢收縮態(tài)勢(shì)。首先,貴金屬價(jià)格弱勢(shì)低迷態(tài)勢(shì)將延續(xù),并繼續(xù)壓制國(guó)內(nèi)鉛礦山的開采生產(chǎn)意愿,故國(guó)內(nèi)鉛礦產(chǎn)出仍將處于萎縮狀態(tài),使得原生鉛企業(yè)的原料準(zhǔn)備仍難以通暢。再者,國(guó)內(nèi)環(huán)保問題仍然十分嚴(yán)峻,環(huán)保壓力依舊凸顯,在國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)改型中,嚴(yán)厲的環(huán)保措施只有繼續(xù)增加的可能,故明年國(guó)內(nèi)的再生鉛以及中小型鉛礦山的生產(chǎn)也難以好轉(zhuǎn)。最后,近幾年國(guó)內(nèi)冶煉鉛新增產(chǎn)能較為有限,也限制了精鉛產(chǎn)出增長(zhǎng)空間。加上在原料供應(yīng)不足的情況下,國(guó)內(nèi)鉛新增產(chǎn)能的投放,只會(huì)導(dǎo)致原料供應(yīng)更為緊張,卻難以真正提高精鉛的產(chǎn)出水平。

1.3.3 鉛整體消費(fèi)能否好轉(zhuǎn)尚存疑慮

國(guó)外鉛消費(fèi),主要以汽車電池耗鉛為主。從主要國(guó)家的汽車產(chǎn)銷態(tài)勢(shì)來看,呈現(xiàn)一定的分化態(tài)勢(shì)。

美國(guó)方面,受其經(jīng)濟(jì)好轉(zhuǎn)推動(dòng),今年美國(guó)汽車產(chǎn)銷情況較為良好,年內(nèi)月銷量屢創(chuàng)新高。除了今年1-2月受寒冷天氣影響,美國(guó)汽車銷量同比出現(xiàn)小幅下滑外,自3月份以來,開始呈現(xiàn)出明顯的回暖態(tài)勢(shì),至10月份,每月銷售同比增幅基本維持于7-8%的水平。這推動(dòng)了美國(guó)汽車電池的新增消費(fèi)。而今年年初美國(guó)遭遇了大規(guī)模的寒潮天氣。惡劣的天氣對(duì)美國(guó)汽車銷售以及其它的經(jīng)濟(jì)活動(dòng)形成了一定的不利影響,但同時(shí)卻推升了其汽車電池的置換型需求。而11月來,美國(guó)再度遭遇創(chuàng)紀(jì)錄的暴雪低溫天氣,預(yù)計(jì)也將導(dǎo)致其國(guó)內(nèi)汽車電池報(bào)廢率上升,從而推高今年后期美國(guó)汽車電池的置換型消費(fèi)。對(duì)于2015年,基于美國(guó)經(jīng)濟(jì)仍將維持良好復(fù)蘇前景的判斷,美國(guó)汽車的產(chǎn)銷有望保持較好的增長(zhǎng)態(tài)勢(shì)。

歐洲方面,其汽車消費(fèi)相對(duì)平穩(wěn)。在今年一季度,歐洲汽車銷量增長(zhǎng)相對(duì)尚可,但隨后經(jīng)濟(jì)復(fù)蘇出現(xiàn)放緩,其銷量增速也隨之回落。今年前10個(gè)月,歐洲汽車?yán)塾?jì)產(chǎn)量為1339.36萬輛,累計(jì)同比為1.7%。今年年初,歐洲也同樣遭遇了嚴(yán)寒天氣,一定程度上也推升了當(dāng)時(shí)該地區(qū)的鉛蓄電池置換型需求。對(duì)于2015年,預(yù)計(jì)歐洲經(jīng)濟(jì)將維持弱復(fù)蘇態(tài)勢(shì),但復(fù)蘇幅度較有限。基于該判斷,預(yù)計(jì)歐洲汽車的產(chǎn)銷情況還將維持平穩(wěn),因此歐洲的鉛消費(fèi)或也僅繼續(xù)小幅增長(zhǎng)。

日本方面,受安倍經(jīng)濟(jì)刺激政策影響,一季度其汽車產(chǎn)銷增長(zhǎng)態(tài)勢(shì)十分良好,但4月份后隨著其國(guó)內(nèi)消費(fèi)稅的上調(diào),日本汽車的增長(zhǎng)幅度逐漸放緩,7月份之后,其當(dāng)月產(chǎn)出甚至出現(xiàn)了同比下滑。今年前三季度,日本汽車產(chǎn)出累計(jì)744.6萬輛,累計(jì)回升4.3%。對(duì)于明年的日本經(jīng)濟(jì),盡管日本于今年四季度開始實(shí)施寬松的貨幣政策,明年還將持續(xù)實(shí)施,但日本經(jīng)濟(jì)復(fù)蘇前景仍存較大的不確定性。因此明年日本汽車的產(chǎn)銷形勢(shì)目前還暫難樂觀預(yù)期。

韓國(guó)方面,今年其國(guó)產(chǎn)汽車產(chǎn)出情況也是呈現(xiàn)出先好后弱的態(tài)勢(shì)。前10個(gè)月,韓國(guó)國(guó)產(chǎn)汽車?yán)塾?jì)產(chǎn)出118.1萬輛,同比小幅回升2.9%。預(yù)計(jì)2015年或僅繼續(xù)小幅增長(zhǎng)。

國(guó)內(nèi)方面,鉛終端消費(fèi)主要分布于汽車、電動(dòng)自行車和移動(dòng)基站等三個(gè)領(lǐng)域。對(duì)于國(guó)內(nèi)汽車,今年其產(chǎn)銷量呈現(xiàn)平穩(wěn)向好發(fā)展態(tài)勢(shì)。今年前11個(gè)月,國(guó)內(nèi)汽車產(chǎn)量、銷量累計(jì)為2143、2108萬輛,累計(jì)增速分別為7.2%和6.1%。今年汽車產(chǎn)銷增長(zhǎng)較去年13%的增速有所放緩,主要受商用車的同比下滑所拖累,不過乘用車依然維持良好的增長(zhǎng)態(tài)勢(shì)。在乘用車表現(xiàn)向好的預(yù)期下,預(yù)計(jì)2014年全年汽車產(chǎn)銷增速有望保持在6-7%的水平。2015年預(yù)計(jì)國(guó)內(nèi)汽車產(chǎn)銷量仍將維持平穩(wěn)增長(zhǎng)態(tài)勢(shì),但由于基數(shù)的上升,年增速或?qū)⒙杂蟹啪彙?/p>

國(guó)內(nèi)電動(dòng)自行車方面,目前該行業(yè)已面臨增長(zhǎng)瓶頸,近兩三年其增長(zhǎng)已基本乏力。因此后期國(guó)內(nèi)電動(dòng)自行車的發(fā)展前景較為悲觀,對(duì)國(guó)內(nèi)電池消費(fèi)增長(zhǎng)形成拖累。移動(dòng)通信基站方面,由于2013年底4G牌照的發(fā)放,故今年移動(dòng)基站投資明顯釋放,前11個(gè)月移動(dòng)通信基站累計(jì)產(chǎn)量顯著提高了168%。預(yù)計(jì)明年該領(lǐng)域的投資還將延續(xù)高增長(zhǎng)態(tài)勢(shì)。但由于4G網(wǎng)絡(luò)基站耗電量少,基礎(chǔ)設(shè)施體積小,適合用鋰電,現(xiàn)在中國(guó)移動(dòng)和聯(lián)通4G基站多數(shù)用磷酸鐵鋰電池。因此,4G領(lǐng)域?qū)?guó)內(nèi)精鉛消費(fèi)的提振可能不像預(yù)期的樂觀。

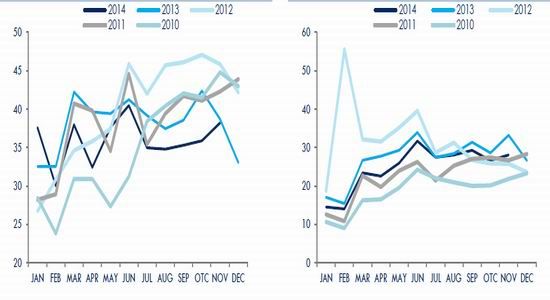

圖12:美國(guó)汽車業(yè)恢復(fù)態(tài)勢(shì)良好(百萬輛,折年數(shù)據(jù)) 圖13:歐洲汽車業(yè)復(fù)蘇較為緩慢(萬輛)

資料來源:Bloomberg 中信期貨研究部

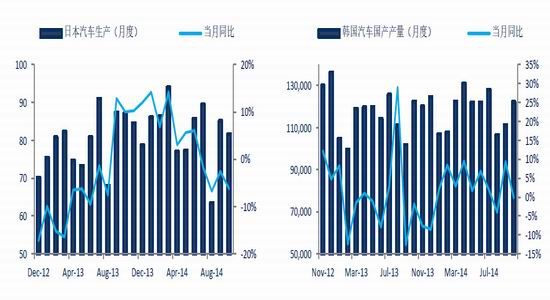

圖14:日本汽車生產(chǎn)于4月現(xiàn)放緩跡象(萬輛) 圖15:韓國(guó)國(guó)產(chǎn)汽車產(chǎn)出平穩(wěn)(輛)

資料來源:Bloomberg 中信期貨研究部

圖16:國(guó)內(nèi)汽車產(chǎn)銷平穩(wěn)向好(萬輛) 圖17:移動(dòng)通信基站設(shè)備產(chǎn)量顯著上升(萬信道)

資料來源:Wind 中信期貨研究部

綜上分析可知,今年主要國(guó)家的汽車產(chǎn)銷態(tài)勢(shì)整體呈現(xiàn)平穩(wěn)增長(zhǎng)態(tài)勢(shì),但增長(zhǎng)勢(shì)頭有所分化。其中美國(guó)和中國(guó)的發(fā)展現(xiàn)狀和前景相對(duì)樂觀,但歐洲、日本和韓國(guó)等國(guó)則相對(duì)平穩(wěn)。此外,中國(guó)方面,盡管汽車行業(yè)對(duì)鉛消費(fèi)形成了一定的帶動(dòng),但電動(dòng)自行車行業(yè)的發(fā)展前景較為悲觀,制約了國(guó)內(nèi)整體鉛消費(fèi)的增長(zhǎng)。而4G移動(dòng)通信基站建設(shè)的迅速釋放,對(duì)鉛蓄電池的實(shí)際拉動(dòng)并不明顯。故全球以及中國(guó)的鉛消費(fèi)在2015年或僅繼續(xù)小幅增長(zhǎng),明顯好轉(zhuǎn)的可能性尚小。根據(jù)ILZSG預(yù)測(cè),2014年全球鉛消費(fèi)量為1133萬噸,我們預(yù)計(jì)2015年或小幅增加1.5%至1150萬噸。

1.3.4 顯性庫存低位為常態(tài)

2014年以來,LME鉛庫存延續(xù)去年4月份以來的低位態(tài)勢(shì),維持在20萬噸附近的相對(duì)低位水平上波動(dòng)。自去年來,鉛金屬的貿(mào)易融資下滑,加上美國(guó)鉛消費(fèi)較為活躍,帶動(dòng)了美國(guó)地區(qū)的LME倉庫的庫存下降至低點(diǎn)。目前僅荷蘭的弗利辛恩倉庫、馬來西亞的柔佛和巴生港倉庫分別維持著7.34、3.89、4.10萬噸的鉛庫存,其它倉庫的庫存均處于十分低的水平。預(yù)計(jì)今年后期以及2015年,在LME倉庫改革預(yù)期下,LME鉛的低庫存為常態(tài)。

SHFE鉛庫存方面,今年該庫存從年初的9萬噸緩慢降低至目前的7萬噸附近,也處于相對(duì)的低位。由于今年國(guó)內(nèi)鉛錠價(jià)格持續(xù)低迷,冶煉廠盡量減少倉庫費(fèi)用直接發(fā)貨給終端。另外,從9月29日開始,交易所將“廣東地區(qū)指定交割倉庫交割的鉛轉(zhuǎn)為貼水130元/噸,從Pb1502合約開始執(zhí)行”,從而促使部分庫存從廣東倉庫流出。預(yù)計(jì)未來SHFE鉛庫存也將維持于相對(duì)低位的水平。

圖18:LME鉛庫存處于低位(噸) 圖19:SHFE鉛庫存處于低位(噸)

資料來源:Wind 中信期貨研究部

1.4 風(fēng)險(xiǎn)因素

1.4.1國(guó)內(nèi)鉛蓄電池庫存壓力明顯

盡管今年國(guó)內(nèi)精煉鉛供應(yīng)出現(xiàn)了收縮,但尚未影響到初端消費(fèi)——鉛蓄電池企業(yè)的原料供應(yīng)。前11個(gè)月國(guó)內(nèi)鉛蓄電池累計(jì)產(chǎn)量2.05億千伏安時(shí),同比增長(zhǎng)11.0%,延續(xù)了近幾年來的高增長(zhǎng)態(tài)勢(shì)。

根據(jù)前面分析可知,國(guó)內(nèi)鉛終端行業(yè)表現(xiàn)有所分化,汽車行業(yè)相對(duì)較好,但電動(dòng)車行業(yè)不容樂觀。因此今年汽車電池企業(yè)的庫存情況還相對(duì)略好,但動(dòng)力電池企業(yè)在繼續(xù)擴(kuò)產(chǎn),而消費(fèi)不佳的情況下,其庫存壓力十分凸顯。從而導(dǎo)致電池價(jià)格尤其是動(dòng)力電池價(jià)格在今年表現(xiàn)十分萎靡。

在鉛產(chǎn)業(yè)鏈中,中間貿(mào)易不活躍,鉛冶煉企業(yè)一般直接將精鉛提供銷售給電池企業(yè)。由于電池企業(yè)規(guī)模較大,故在銷售定價(jià)上,電池企業(yè)往往占有主導(dǎo)權(quán)。在電池價(jià)格表現(xiàn)弱勢(shì),尤其是動(dòng)力電池價(jià)格持續(xù)下調(diào)下,國(guó)內(nèi)電池企業(yè)對(duì)于精煉鉛采購價(jià)壓制十分明顯,導(dǎo)致國(guó)內(nèi)鉛價(jià)表現(xiàn)明顯偏弱,這是鉛期價(jià)呈現(xiàn)內(nèi)弱外強(qiáng)的主要原因之一。

目前來看,國(guó)內(nèi)鉛蓄電池產(chǎn)能過剩明顯,產(chǎn)量仍有進(jìn)一步釋放空間。而國(guó)內(nèi)精鉛產(chǎn)出于2015年將可能進(jìn)一步縮減,但空間或不大。故明年對(duì)于國(guó)內(nèi)電池企業(yè)來說,精鉛供給出現(xiàn)偏緊的可能性還不大,或難以阻滯國(guó)內(nèi)鉛蓄電池產(chǎn)出的繼續(xù)上升。因此,預(yù)計(jì)明年電池尤其是動(dòng)力電池的產(chǎn)品庫存壓力仍難有緩解可能,高庫存壓力或?qū)⒗^續(xù)凸顯。

圖20:今年國(guó)內(nèi)鉛蓄電池產(chǎn)出累計(jì)增長(zhǎng)依然明顯

資料來源:Wind中信期貨研究部

對(duì)于2015年鉛市場(chǎng),除了國(guó)內(nèi)鉛蓄電池庫存壓力凸顯的風(fēng)險(xiǎn)外,我們認(rèn)為,也需關(guān)注2015年美元指數(shù)強(qiáng)勢(shì)和宏觀經(jīng)濟(jì)形勢(shì)不穩(wěn)定這兩個(gè)因素的不利影響。

首先對(duì)于美元指數(shù),2015年美國(guó)經(jīng)濟(jì)預(yù)計(jì)繼續(xù)向好,加息預(yù)期升溫。而歐元區(qū)、日本和中國(guó)等其它經(jīng)濟(jì)體發(fā)展前景相對(duì)略弱,明年繼續(xù)實(shí)施寬松政策的可能性較大。這將推動(dòng)美元指數(shù)在未來時(shí)間里繼續(xù)維持強(qiáng)勢(shì)格局。而國(guó)際鉛價(jià)以美元為計(jì)價(jià),故美元指數(shù)的強(qiáng)勢(shì),對(duì)鉛價(jià)的上漲或?qū)⑿纬梢欢ǖ膲褐啤?/p>

其次,對(duì)于宏觀經(jīng)濟(jì)形勢(shì)的影響。2014年鉛價(jià)運(yùn)行走勢(shì)受到宏觀形勢(shì)的主導(dǎo)影響,2015年還將持續(xù)。同時(shí),鉛消費(fèi)需要在平穩(wěn)的經(jīng)濟(jì)增長(zhǎng)環(huán)境下,才有望呈現(xiàn)緩慢回暖的格局。故若出現(xiàn)主要經(jīng)濟(jì)體經(jīng)濟(jì)增長(zhǎng)不及預(yù)期、美國(guó)汽車產(chǎn)銷數(shù)據(jù)明顯回落、非洲埃博拉疫情彌漫、歐洲QE政策遲遲未實(shí)施等等,從而導(dǎo)致宏觀經(jīng)濟(jì)形勢(shì)不穩(wěn)定,將對(duì)鉛價(jià)帶來較不利的影響。

1.5 2015年鉛市場(chǎng)展望

綜上所述,2015年國(guó)內(nèi)鉛供應(yīng)仍將受到鉛礦和環(huán)保政策的影響,有望繼續(xù)收縮。而國(guó)外由于廢電瓶原料供應(yīng)偏緊,再生鉛產(chǎn)出增長(zhǎng)空間有限。這為明年全球鉛供需格局繼續(xù)呈現(xiàn)小幅短缺態(tài)勢(shì)鋪下基礎(chǔ)。在成本支撐以及供應(yīng)受限的提振下,我們認(rèn)為2015年內(nèi)外鉛價(jià)分別在12000-12500元、1800-1850美元的底部有較強(qiáng)支撐。但鉛價(jià)能否明顯上行,關(guān)鍵看宏觀形勢(shì)是否平穩(wěn)以及消費(fèi)有沒好轉(zhuǎn)帶動(dòng)。綜合我們對(duì)主要鉛消費(fèi)國(guó)的展望來看,預(yù)計(jì)2015年鉛消費(fèi)將呈現(xiàn)穩(wěn)中略向好的態(tài)勢(shì),主要推動(dòng)力來自美國(guó)和中國(guó)的汽車消費(fèi)。不過,2015年仍需關(guān)注國(guó)內(nèi)電池企業(yè)的高庫存壓力,以及宏觀形勢(shì)短期波動(dòng)和美元強(qiáng)勢(shì)對(duì)鉛價(jià)形成的不利影響。

對(duì)于價(jià)格表現(xiàn),預(yù)計(jì)2015年鉛價(jià)外強(qiáng)內(nèi)弱不改。估計(jì)2015年倫鉛震蕩區(qū)間為1800-2500美元,對(duì)應(yīng)地,滬鉛波動(dòng)區(qū)間在12000-15500元。操作上,以逢低做多、階段性多頭思路為主。

二、鋅:“鋅”高志遠(yuǎn)

2.1 2014年鋅市場(chǎng)行情回顧:強(qiáng)勢(shì)來襲“鋅鋅”向榮

2014年鋅價(jià)表現(xiàn)較為搶眼。經(jīng)過2013年年底的重心上抬后,進(jìn)入2014年,鋅價(jià)震蕩重心繼續(xù)上移,底部不斷抬高。并于6、7月期間強(qiáng)勢(shì)上揚(yáng),至7月底,倫鋅和滬鋅分別攀高到2416美元和17455元的高點(diǎn),創(chuàng)下近三年的新高,之后持續(xù)至今,鋅價(jià)呈現(xiàn)高位運(yùn)行態(tài)勢(shì),倫鋅和滬鋅分別于2107.5-2416美元、15870-17455元的較高區(qū)間內(nèi)整理前行。

2014年的鋅價(jià)的表現(xiàn),體現(xiàn)出以下特征。一、鋅價(jià)為今年基本金屬中表現(xiàn)較為強(qiáng)勢(shì)的品種。內(nèi)外鋅價(jià)在今年以來均錄得較大的漲幅,其表現(xiàn)明顯強(qiáng)于銅、鉛和滬鋁等其它有色品種。二、鋅價(jià)的上漲得到多頭資金的配合明顯。在前期對(duì)鎳、鋁分別重點(diǎn)關(guān)注后,“遠(yuǎn)期國(guó)外鋅礦供應(yīng)將收緊”的鋅也迎來了多頭資金的明顯青睞,因此推高了鋅價(jià)的大幅上漲。三、鋅價(jià)前三季度呈現(xiàn)明顯的外強(qiáng)內(nèi)弱格局,不過四季度逐漸轉(zhuǎn)為內(nèi)強(qiáng)外弱態(tài)勢(shì)。主要為自9月底以來,國(guó)內(nèi)鋅現(xiàn)貨明顯堅(jiān)挺,呈現(xiàn)較高的升水態(tài)勢(shì),對(duì)鋅期價(jià)形成了明顯支撐。

圖21:LME鋅三月期價(jià)(美元/噸) 圖22:滬鋅期三價(jià)格(元/噸)

資料來源:Wind 中信期貨研究部

圖23:鋅價(jià)先呈現(xiàn)外強(qiáng)內(nèi)弱,四季度轉(zhuǎn)為外弱內(nèi)強(qiáng) 圖24:2014年鋅品種在基本金屬中表現(xiàn)強(qiáng)勢(shì)

資料來源:Wind 中信期貨研究部

注:為2014年12月24日收盤價(jià)較2013年12月31日收盤價(jià)的漲跌幅

2.2 2015年鋅市場(chǎng)觀點(diǎn)與核心邏輯

對(duì)于2015年鋅市場(chǎng),我們認(rèn)為鋅基本面有望持續(xù)偏強(qiáng),從而支撐鋅價(jià)延續(xù)高位運(yùn)行態(tài)勢(shì),且鋅價(jià)有可能突破2014年的高點(diǎn),再創(chuàng)新高。此外,我們認(rèn)為宏觀形勢(shì)將繼續(xù)主導(dǎo)鋅價(jià)高位運(yùn)行的具體演繹方式。

鋅基本面將繼續(xù)偏強(qiáng),主要體現(xiàn)于:(1)遠(yuǎn)期國(guó)外鋅礦供應(yīng)趨緊預(yù)期不改。盡管世紀(jì)礦關(guān)閉時(shí)間將從明年年中推遲到三季度末,不過未來一年中其閉礦的確定性仍較大。加上國(guó)外其它礦山也在未來一兩年中陸續(xù)關(guān)閉,因此遠(yuǎn)期國(guó)外鋅礦供應(yīng)趨緊預(yù)期尚未改變。(2)2015年全球鋅供需將繼續(xù)短缺。全球鋅消費(fèi)將繼續(xù)向好增長(zhǎng),而主要供應(yīng)國(guó)家中國(guó)的精鋅產(chǎn)出將維持于相對(duì)高位,但由于其新增產(chǎn)能較少,產(chǎn)出較今年難有大幅增長(zhǎng)。(3)在LME倉庫改革預(yù)期下,2015年LME鋅庫存有望繼續(xù)去庫存化。

此外,宏觀形勢(shì)仍主導(dǎo)鋅價(jià)高位運(yùn)行態(tài)勢(shì)。鋅基本面相對(duì)偏好,且隨著國(guó)外鋅礦山關(guān)閉時(shí)間的臨近,若宏觀形勢(shì)相對(duì)穩(wěn)定,預(yù)計(jì)多頭資金將繼續(xù)重點(diǎn)關(guān)注鋅市場(chǎng),并伺機(jī)積極介入,因此2015年鋅價(jià)有望在高位運(yùn)行中再創(chuàng)新高。但若宏觀形勢(shì)出現(xiàn)擔(dān)憂情緒,不排除多頭資金迅速離場(chǎng),導(dǎo)致短期鋅價(jià)波動(dòng)較為劇烈。

不過對(duì)于2015年鋅市場(chǎng),存在著以下風(fēng)險(xiǎn)因素:(1)國(guó)外鋅礦山關(guān)閉時(shí)間后推。這將導(dǎo)致市場(chǎng)對(duì)于后期國(guó)外鋅礦供應(yīng)趨緊的預(yù)期減弱,多頭資金做多鋅價(jià)的前提基礎(chǔ)將不牢固。(2)宏觀形勢(shì)短期出現(xiàn)低于預(yù)期的波動(dòng)。(3)美元指數(shù)的強(qiáng)勢(shì)。

2.3 2014年鋅市場(chǎng)基本面狀況及2015年趨勢(shì)展望

2.3.1 2015年鋅礦供應(yīng)將持續(xù)為市場(chǎng)焦點(diǎn),國(guó)外鋅礦供應(yīng)趨緊確定性較高

鋅礦供應(yīng)于2014年開始就為市場(chǎng)所重點(diǎn)關(guān)注,也引起了資金對(duì)于鋅品種的極大興趣和積極介入。2015年,我們認(rèn)為市場(chǎng)對(duì)于鋅礦供應(yīng)還將持續(xù)關(guān)注,且相比2014年,其關(guān)注度更可能是有過之而不及。不過,對(duì)于2014年直至2015年三季度前,市場(chǎng)一致認(rèn)為國(guó)內(nèi)外鋅礦供應(yīng)仍處于寬松狀態(tài)。

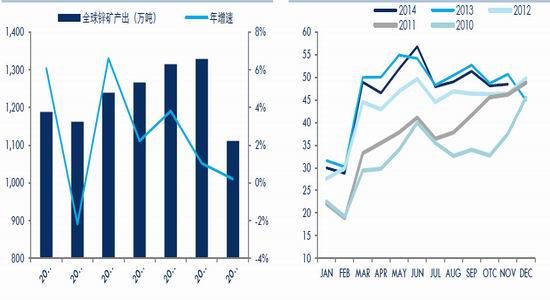

根據(jù)ILZSG數(shù)據(jù)顯示,2014年前10個(gè)月全球鋅礦累計(jì)產(chǎn)出1111.5萬噸,較去年同期微幅回升0.20%,基本持平于去年產(chǎn)出量。相類似地,今年中國(guó)鋅礦產(chǎn)出也相對(duì)平穩(wěn),根據(jù)國(guó)內(nèi)統(tǒng)計(jì)局?jǐn)?shù)據(jù),今年前11個(gè)月中國(guó)鋅礦產(chǎn)出累計(jì)量為506.50萬噸,累計(jì)同比小幅下降2.15%。

圖25:2014年前10個(gè)月全球鋅礦產(chǎn)出與去年同期基本持平(萬噸) 圖26:前11個(gè)月國(guó)內(nèi)鋅礦產(chǎn)出較去年同期略微下滑(萬噸)

資料來源:Wind中信期貨研究部

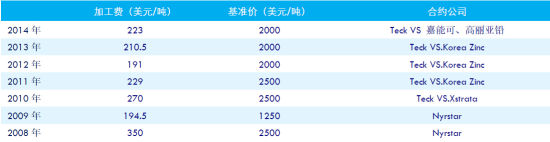

表1: 國(guó)際年度鋅礦加工費(fèi) 加工費(fèi)(美元/噸)

資料來源:中信期貨研究部

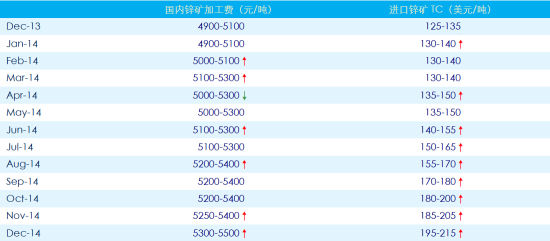

表2: 今年來國(guó)內(nèi)自產(chǎn)鋅礦和進(jìn)口鋅礦加工費(fèi)均不斷抬升,顯示鋅礦供應(yīng)進(jìn)一步充裕 國(guó)內(nèi)鋅礦加工費(fèi)(元/噸)

資料來源:SMM 中信期貨研究部

盡管2014年全球和中國(guó)鋅礦產(chǎn)出略微下降,但由于原有庫存較高,因此國(guó)內(nèi)外整體鋅礦供應(yīng)顯現(xiàn)出較為寬裕的態(tài)勢(shì)。這從2014年國(guó)際年度鋅礦加工費(fèi)以及今年國(guó)內(nèi)自產(chǎn)礦和進(jìn)口礦的加工費(fèi)變化中可以反映出來。目前已臨近年底,主要冶煉企業(yè)與國(guó)際礦山開始洽談2015年加工費(fèi)協(xié)議長(zhǎng)單,預(yù)計(jì)2015年至少其前三季度鋅礦供應(yīng)還依舊充裕,因此2015年國(guó)際年度鋅礦加工費(fèi)還將處于相對(duì)高位。近日有傳聞國(guó)內(nèi)冶煉企業(yè)與鋅礦供應(yīng)商主流簽訂明年加工費(fèi)為200-220美元/干噸。

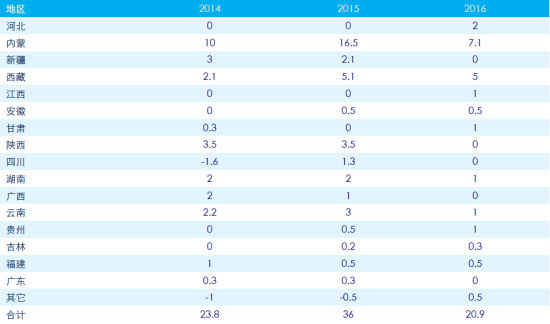

展望2015年,對(duì)于國(guó)內(nèi)的鋅礦供應(yīng)格局,依然有望延續(xù)較為寬松的態(tài)勢(shì)。主要由于近幾年國(guó)內(nèi)鋅礦山延續(xù)了前些年的高投放態(tài)勢(shì)。根據(jù)安泰科了解統(tǒng)計(jì),近幾年國(guó)內(nèi)新建和擴(kuò)建的鉛鋅礦山項(xiàng)目在50座以上,估計(jì)這些礦山2013-2017年可能累計(jì)增加鋅精礦產(chǎn)能為122.2萬噸金屬量。國(guó)內(nèi)主要的鋅礦山投放具體見下表。基于未來兩三年仍處于國(guó)內(nèi)鋅礦山的釋放高峰期,故2015年國(guó)內(nèi)鋅礦供應(yīng)延續(xù)寬松格局的可能性較大。

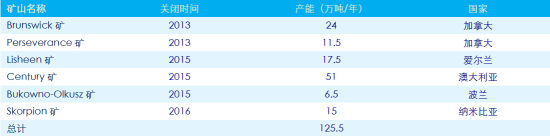

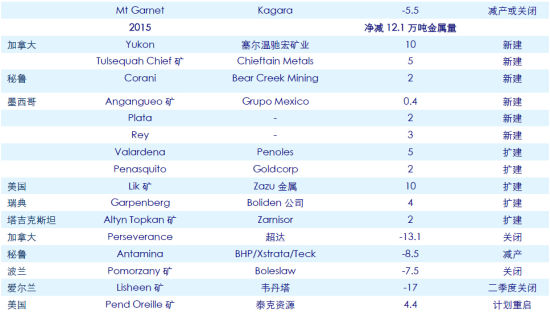

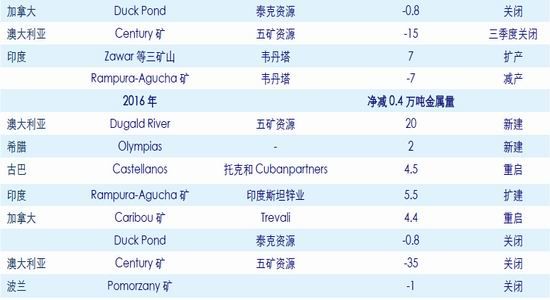

表3: 近幾年國(guó)外主要關(guān)閉的鋅礦山,2015年世紀(jì)礦的關(guān)閉或?qū)⑹沟煤笃趪?guó)外鋅礦供應(yīng)趨緊

資料來源:安泰科 中信期貨研究部

對(duì)于國(guó)外鋅礦供應(yīng)2015年是否就將出現(xiàn)供應(yīng)不足的情況,目前尚未能下出明確結(jié)論。但預(yù)計(jì)短期階段性的結(jié)構(gòu)性偏緊態(tài)勢(shì)或不可避免,且國(guó)外整體鋅礦供應(yīng)充裕度較2014年將有所下滑。

主要原因我們?cè)诮衲臧肽陥?bào)及其它相關(guān)報(bào)告已有闡述。主要為近幾年國(guó)外大中型礦山由于資源枯竭將出現(xiàn)閉礦情況。其一是,澳大利亞世紀(jì)礦(年產(chǎn)能50萬噸左右)將于明年三季度末關(guān)閉。其二是,愛爾蘭的Lisheen礦(年產(chǎn)能17.5萬噸),在今年逐漸減產(chǎn)后,將于2015年年中左右完全關(guān)閉。其三是,波蘭的Bukowno-Olkusz礦(年產(chǎn)能6.5萬噸)和納米比亞的Skorpion礦(年產(chǎn)能15萬噸)也預(yù)計(jì)分別將于2015年和2016年閉礦。

而從近兩三年國(guó)內(nèi)外鋅礦山的產(chǎn)能變化來看,根據(jù)安泰科整理及我們的適當(dāng)調(diào)整,2014年中國(guó)以外凈增鋅礦山產(chǎn)能17.65萬噸,中國(guó)增產(chǎn)23.8萬噸,合計(jì)增加41.45萬噸;2015年中國(guó)以外減少12.1萬噸,中國(guó)增36.0萬噸,合計(jì)增加23.9萬噸;2016年中國(guó)以外減0.4萬噸,中國(guó)增20.9萬噸,合計(jì)增加20.5萬噸。因此,從全球格局來看,未來兩年全球鋅礦供應(yīng)整體有望繼續(xù)保持平穩(wěn)態(tài)勢(shì)。從地區(qū)間來看,未來時(shí)間將呈現(xiàn)國(guó)內(nèi)鋅礦供應(yīng)更為寬松而國(guó)外趨緊的態(tài)勢(shì),因此未來兩三年內(nèi),幾個(gè)礦山的集中關(guān)閉或由其它地區(qū)的礦山新增產(chǎn)能所填補(bǔ),但亞太、北美地區(qū)的階段性區(qū)域偏緊態(tài)勢(shì)或難以避免。且國(guó)內(nèi)外新投放鋅礦山以中小型規(guī)模為主,因此后期能否真正投產(chǎn)并達(dá)產(chǎn)的不確定性相對(duì)偏高。

總的來看,未來幾年里國(guó)外幾個(gè)礦山將陸續(xù)關(guān)閉,但基于鋅礦山新增產(chǎn)能尤其是中國(guó)方面新產(chǎn)能的投放,2015年至2016年全球整體鋅礦供應(yīng)出現(xiàn)明顯短缺的可能性較小,甚至還有望保持平穩(wěn)的態(tài)勢(shì)。不過,國(guó)外幾個(gè)礦山的閉礦,加上中小型礦山的投放面臨著一定的不確定性,因此,未來時(shí)間國(guó)外鋅礦供應(yīng)趨緊的態(tài)勢(shì)并未改變,且明年國(guó)外鋅礦供應(yīng)出現(xiàn)階段性區(qū)域偏緊的可能性較大。這也將對(duì)2015年的鋅市場(chǎng)形成持續(xù)的支撐和提振。

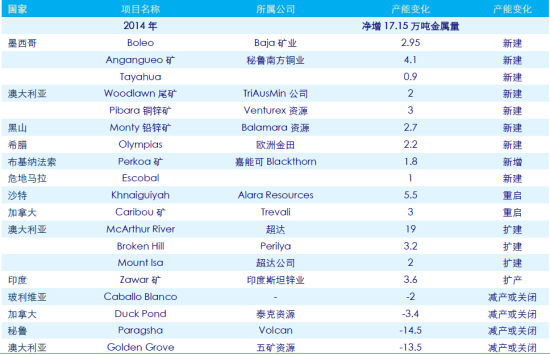

表4: 2014-2016國(guó)外具體鋅礦山項(xiàng)目變動(dòng)情況(萬噸)

資料來源:安泰科 中信期貨研究部

表5: 2014-2016國(guó)內(nèi)具體地區(qū)的鋅礦山產(chǎn)能變動(dòng)情況(萬噸)

資料來源:安泰科 中信期貨研究部

2.3.2 2015全球鋅供需格局有望維持短缺態(tài)勢(shì)

相比2013年,今年全球鋅供需格局出現(xiàn)明顯好轉(zhuǎn)。根據(jù)ILZSG最新月度數(shù)據(jù)顯示,今年前10個(gè)月,全球鋅供應(yīng)不足量擴(kuò)大到27.7萬噸,相比去年同期的過剩0.2萬噸,今年鋅供需態(tài)勢(shì)逐漸向好。且ILZSG于10月份預(yù)計(jì)今年全年全球鋅短缺量將進(jìn)一步擴(kuò)大至40.3萬噸。

對(duì)于2015年,全球鋅供需格局有望保持短缺,ILZSG預(yù)計(jì)短缺量將為36.6萬噸,相比2014年略為收窄,但整體短缺量仍相對(duì)明顯。

從2014年主要地區(qū)的鋅供需表現(xiàn)來看,消費(fèi)增長(zhǎng)點(diǎn)主要在中國(guó)、美國(guó)和韓國(guó),而供應(yīng)的增長(zhǎng)點(diǎn)主要在中國(guó)。

對(duì)于2015年,從主要鋅消費(fèi)區(qū)域來看,基于2015年美國(guó)經(jīng)濟(jì)維持樂觀預(yù)期,歐洲經(jīng)濟(jì)緩慢企穩(wěn),中國(guó)經(jīng)濟(jì)保持基本平穩(wěn)的判斷,預(yù)計(jì)明年美國(guó)鋅消費(fèi)呈現(xiàn)較好的增長(zhǎng)態(tài)勢(shì),歐洲或僅小幅回升,而中國(guó)下游鋅消費(fèi)或?qū)⒗^續(xù)呈現(xiàn)分化態(tài)勢(shì),基建、船舶等的消費(fèi)增長(zhǎng)有望彌補(bǔ)房地產(chǎn)業(yè)放緩所導(dǎo)致的鋅消費(fèi)回落的部分。韓國(guó)2014年鋅消費(fèi)的增長(zhǎng)為汽車鍍鋅板產(chǎn)能擴(kuò)大所推動(dòng),隨著未來兩年鍍鋅產(chǎn)能的繼續(xù)擴(kuò)大,明年韓國(guó)的鋅消費(fèi)有望維持較高的增幅。從主要鋅的供應(yīng)區(qū)域來看,中國(guó)精鋅產(chǎn)出將維持高釋放態(tài)勢(shì),但由于新增產(chǎn)能有限以及今年已呈現(xiàn)高開工率,故預(yù)計(jì)精鋅產(chǎn)出進(jìn)一步上升空間不大。而美國(guó)和歐洲地區(qū)的鋅產(chǎn)出預(yù)計(jì)將維持平穩(wěn)。

由于中國(guó)為全球最主要的鋅消費(fèi)和供應(yīng)國(guó),且供需變化較為明顯,故我們?cè)诤笪膶⒕唧w闡述中國(guó)的鋅供需情況。

圖27:2014年全球鋅短缺態(tài)勢(shì)較為凸顯(千噸) 圖28:今年二季度來美國(guó)新屋開工同比增長(zhǎng)態(tài)勢(shì)良好(千套)

資料來源:Wind中信期貨研究部

圖29:今年美國(guó)成屋銷售緩慢恢復(fù)(萬套) 圖30:今年歐洲營(yíng)建產(chǎn)出呈現(xiàn)基本平穩(wěn)態(tài)勢(shì)

資料來源:Wind中信期貨研究部

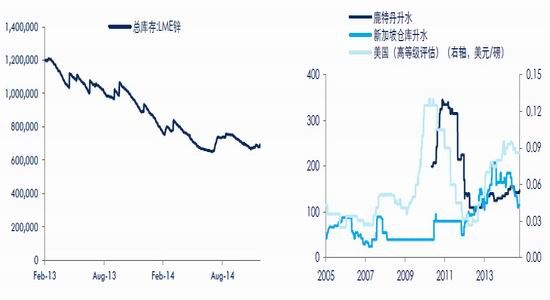

2.3.3 LME倉庫改革有望推動(dòng)LME鋅庫存延續(xù)去庫存化

今年以來,LME鋅庫存整體呈現(xiàn)回落態(tài)勢(shì)。年初,LME鋅庫存在93萬噸左右,盡管期間于2-3月以及8-9月期間,出現(xiàn)了階段性的反彈,但整體呈現(xiàn)出逐步下滑的趨勢(shì)。至12月底,LME鋅庫存已下降至68萬噸左右。

對(duì)于3月-4月上旬LME鋅庫存的階段性回升,主要是受到當(dāng)時(shí)英國(guó)上議院對(duì)LME新規(guī)的否決,使得原本在今年4月1日實(shí)施的新規(guī)出現(xiàn)了后推。而自2013年來LME鋅庫存就開始出現(xiàn)下滑,部分為L(zhǎng)ME新規(guī)實(shí)施預(yù)期的所推動(dòng)。故LME新規(guī)的延后,使得LME鋅庫存繼續(xù)回落的動(dòng)力出現(xiàn)暫緩。不過之后對(duì)于新規(guī)預(yù)期再度升溫,從而繼續(xù)推動(dòng)LME鋅庫存下滑。

對(duì)于8-9月期間LME鋅庫存的階段性反彈,我們認(rèn)為主要為鋅價(jià)明顯上行后,LME排隊(duì)時(shí)間的縮短吸引了貿(mào)易商注冊(cè)倉單的增加,且現(xiàn)貨市場(chǎng)上出現(xiàn)部分拋貨的行為。這對(duì)當(dāng)時(shí)鋅價(jià)的進(jìn)一步上漲形成了制約。10月份之后,LME鋅庫存再度回落,且一直延續(xù)至今。

今年10月8日英國(guó)上訴院推翻了俄羅斯鋁業(yè)巨頭Rusal今年3月對(duì)LME倉儲(chǔ)改革咨詢的控訴裁決,表明LME倉儲(chǔ)改革計(jì)劃將繼續(xù)推行。且LME官網(wǎng)稱,針對(duì)LME各大制定倉庫的“入倉/出倉”規(guī)則(LILO規(guī)則)將于明年2月1日正式實(shí)施。因此,后期LME倉庫改革預(yù)期不改,有望推動(dòng)未來LME鋅庫存的繼續(xù)下降。

LME鋅庫存的流出,我們認(rèn)為或部分轉(zhuǎn)移到其它隱性庫存中,或部分進(jìn)入需求消費(fèi)中,真正流入現(xiàn)貨市場(chǎng)的量預(yù)計(jì)不大。從今年國(guó)外鋅現(xiàn)貨升水的表現(xiàn)來看,盡管下半年出現(xiàn)一定的回落,但幅度不大,表明LME鋅庫存直接流入現(xiàn)貨的量不大,從而未對(duì)現(xiàn)貨升水形成明顯地沖擊。基于明年國(guó)外鋅消費(fèi)將維持穩(wěn)中略好的判斷,屆時(shí)盡管仍有部分LME鋅庫存繼續(xù)流入現(xiàn)貨,但預(yù)計(jì)對(duì)國(guó)外鋅現(xiàn)貨升水的影響也不會(huì)太大。

總的來看,明年LME鋅庫存有望繼續(xù)回落并維持于更低位水平,且國(guó)外鋅現(xiàn)貨或保持高升水的態(tài)勢(shì),預(yù)計(jì)這對(duì)于鋅價(jià)有望形成支撐。

圖31:今年LME鋅庫存整體呈現(xiàn)下降趨勢(shì)(噸) 圖32:今年下半年國(guó)外鋅現(xiàn)貨升水有所回落,但幅度不大(美元/噸)

資料來源:Bloomberg Wind 中信期貨研究部

2.3.4中國(guó)冶煉鋅新增產(chǎn)能有限,限制國(guó)內(nèi)鋅產(chǎn)出進(jìn)一步釋放

今年國(guó)內(nèi)鋅冶煉產(chǎn)出在年初表現(xiàn)較差,主要為春節(jié)后整體消費(fèi)不及預(yù)期,加上鋅價(jià)表現(xiàn)極度疲軟,從而導(dǎo)致國(guó)內(nèi)部分鋅冶煉企業(yè)被迫檢修減產(chǎn)。故一季度,國(guó)內(nèi)冶煉精鋅累計(jì)產(chǎn)出171.3萬噸,較去年同期還小幅下滑了0.6%。隨著4、5月鋅冶煉企業(yè)的逐漸復(fù)產(chǎn),以及鋅價(jià)的逐步抬升,尤其是6月份開始鋅價(jià)轉(zhuǎn)入強(qiáng)勢(shì)格局并維持高位堅(jiān)挺狀態(tài),加上鋅礦加工費(fèi)的不斷上調(diào),推動(dòng)了國(guó)內(nèi)鋅冶煉企業(yè)開工率持續(xù)抬升,國(guó)內(nèi)鋅冶煉產(chǎn)出也從而步入了高釋放狀態(tài)。至11月份,國(guó)內(nèi)鋅冶煉累計(jì)產(chǎn)出高達(dá)526.0萬噸,較去年同期提高了7.5%。預(yù)計(jì)2014年全年國(guó)內(nèi)鋅冶煉累計(jì)產(chǎn)出量將有望達(dá)到575萬噸左右,較2013年增長(zhǎng)約為6.6%。

對(duì)于2015年,預(yù)計(jì)國(guó)內(nèi)鋅冶煉企業(yè)仍將維持高產(chǎn)出狀態(tài)。一方面,2015年整體鋅價(jià)預(yù)期將維持高位運(yùn)行態(tài)勢(shì),另一方面,明年國(guó)內(nèi)鋅礦供應(yīng)將進(jìn)一步寬裕,因此鋅礦加工費(fèi)水平將處于相對(duì)高位甚至進(jìn)一步抬升。

不過,對(duì)于2015年國(guó)內(nèi)鋅冶煉產(chǎn)出的進(jìn)一步釋放空間,我們認(rèn)為年產(chǎn)出增長(zhǎng)水平較今年或?qū)⒂兴啪彙V饕驗(yàn)椋旱谝唬瑖?guó)內(nèi)鋅冶煉新增產(chǎn)能擴(kuò)張放緩。隨著國(guó)內(nèi)經(jīng)濟(jì)增長(zhǎng)的放緩,冶煉新產(chǎn)能等投資需求也隨著放緩。而我國(guó)冶煉鋅已為產(chǎn)能過剩行業(yè),國(guó)家對(duì)其新產(chǎn)能的投放實(shí)施嚴(yán)格的控制。根據(jù)安泰科統(tǒng)計(jì),2014年國(guó)內(nèi)新增冶煉鋅產(chǎn)能也僅有19萬噸,2015年為24萬噸,具體新增產(chǎn)能見下表。故明年鋅冶煉新增產(chǎn)能投放產(chǎn)出的增量預(yù)期較為有限。

第二,2014年期間除了2、3月份冶煉企業(yè)檢修減產(chǎn)現(xiàn)象增加,從而導(dǎo)致國(guó)內(nèi)主要鋅冶煉企業(yè)開工率回落至70%以下外,其它月份的開工率均處于70%以上的相對(duì)高位,且11月份開工率還進(jìn)一步上升至83.88%的歷史高位。因此,在明年新增產(chǎn)能投放較為有限的前提下,原有冶煉企業(yè)開工率已處于較高水平,故明年冶煉鋅企業(yè)開工率進(jìn)一步上升的空間將受限。

總的來看,預(yù)計(jì)2015年國(guó)內(nèi)鋅冶煉產(chǎn)出仍維持于高位水平,但整體增長(zhǎng)幅度較今年或?qū)⒎啪彛^續(xù)增長(zhǎng)空間預(yù)計(jì)不大。

圖33:今年國(guó)內(nèi)鋅冶煉產(chǎn)出不斷回升(萬噸) 圖34:二季度以來國(guó)內(nèi)鋅冶煉企業(yè)處于高開工狀態(tài)

資料來源:Wind 中信期貨研究部

表6: 2014-2016國(guó)內(nèi)冶煉鋅新增產(chǎn)能情況(萬噸)

資料來源:安泰科 中信期貨研究部

2.3.5定向?qū)捤烧咧?guó)內(nèi)鋅消費(fèi)維持平穩(wěn)增長(zhǎng)態(tài)勢(shì)

2014年國(guó)內(nèi)鋅初端消費(fèi)、終端消費(fèi)以及地域間消費(fèi)顯現(xiàn)出一定的分化,不過整體鋅消費(fèi)呈現(xiàn)出增長(zhǎng)態(tài)勢(shì)。而其中鋅初端消費(fèi)和地域間消費(fèi)的分化,基本是由最終端消費(fèi)的差異表現(xiàn)所導(dǎo)致的。故我們先闡述分析鋅終端消費(fèi)的情況,再進(jìn)而了解初端消費(fèi)和地域間的差異。

終端消費(fèi)

首先對(duì)于國(guó)內(nèi)房地產(chǎn)行業(yè),今年其表現(xiàn)相對(duì)疲軟。房地產(chǎn)開發(fā)投資累計(jì)增速從去年年底的19.8%逐漸降低至今年11月份的11.9%。房地產(chǎn)其它各項(xiàng)指標(biāo)也顯示了該行業(yè)的放緩,其中房屋新開工面積及商品房銷售面積的累計(jì)增速在今年期間均表現(xiàn)為負(fù)增長(zhǎng)。而由于國(guó)內(nèi)房地產(chǎn)行業(yè)的疲軟,拖累了今年家電、衛(wèi)浴、飾品等相關(guān)的鋅消費(fèi)。今年后期直至明年,預(yù)計(jì)房地產(chǎn)行業(yè)尚難以出現(xiàn)扭轉(zhuǎn)態(tài)勢(shì),仍有進(jìn)一步放緩的可能。不過隨著9月30日房地產(chǎn)新政的出臺(tái),以及時(shí)隔5年國(guó)務(wù)院于10月29日重提“穩(wěn)定住房消費(fèi),加強(qiáng)保障房建設(shè),放寬提取公積金支付房租條件”,加上央行[微博]于11月22日意外降息,顯示后期中央上層對(duì)于國(guó)內(nèi)房地產(chǎn)行業(yè)維系扶持政策,預(yù)計(jì)國(guó)內(nèi)房地產(chǎn)基本面進(jìn)一步明顯惡化的可能性較小,且隨著后期扶持政策的繼續(xù)出臺(tái)和推進(jìn),國(guó)內(nèi)房地產(chǎn)行業(yè)的增長(zhǎng)放緩速度有望減緩。

家電方面,三大家電的表現(xiàn)略有分化。今年空調(diào)產(chǎn)量增長(zhǎng)態(tài)勢(shì)較好,1-11月累計(jì)產(chǎn)出1.45億臺(tái),累計(jì)同比上升11.3%。主要受去年去庫存化較明顯以及今年廠家的大力折價(jià)推銷所推動(dòng)。而電冰箱和家用洗衣機(jī)前11個(gè)月累計(jì)增速分別為0.3%、-2.4%,增長(zhǎng)勢(shì)頭相對(duì)較弱,受到了國(guó)內(nèi)房地產(chǎn)行業(yè)放緩的影響。對(duì)于2015年,在今年廠家大力促銷下,家電已有提前消費(fèi)可能,加上今年廠商庫存再度回升并高企,將壓制明年消費(fèi)后勁。此外,明年房地產(chǎn)業(yè)放緩速度有望減緩,但或尚難以對(duì)家電業(yè)形成有力的推升作用。因此,對(duì)于2015年的家電業(yè)發(fā)展態(tài)勢(shì)我們持相對(duì)謹(jǐn)慎觀點(diǎn),或?qū)⒗^續(xù)平穩(wěn)。

為了彌補(bǔ)房地產(chǎn)投資的放緩,國(guó)內(nèi)加大了對(duì)基建投資方面的投入。增加審批項(xiàng)目,加快審批速度,資金大力配合等等方面,提高國(guó)內(nèi)基建投資的建設(shè)。因此,今年國(guó)內(nèi)基建投資(包括交運(yùn)、倉儲(chǔ)郵政業(yè),水利環(huán)境、公共設(shè)施管理,電力燃?xì)夂退纳a(chǎn)供應(yīng)等)的累計(jì)增速基本維持于20%以上的高位。截止至11月25日,今年發(fā)改委合計(jì)批復(fù)基建項(xiàng)目投資額度已達(dá)11165.39億元。預(yù)計(jì)明年基建投資增長(zhǎng)仍為保證國(guó)內(nèi)經(jīng)濟(jì)發(fā)展的主要支撐力,在各項(xiàng)政策提振下,國(guó)內(nèi)基建投資仍將維持良好地增長(zhǎng)態(tài)勢(shì)。

汽車行業(yè)方面,前面已作論述,今年國(guó)內(nèi)汽車產(chǎn)銷量呈現(xiàn)平穩(wěn)向好發(fā)展態(tài)勢(shì)。2015年預(yù)計(jì)國(guó)內(nèi)汽車產(chǎn)銷量仍將維持平穩(wěn)增長(zhǎng)態(tài)勢(shì),但由于基數(shù)的上升,年增速或?qū)⒙杂蟹啪彙?/p>

此外,今年船用鍍鋅鋼管及電網(wǎng)、基站用鍍鋅構(gòu)件增長(zhǎng)態(tài)勢(shì)也較為迅猛。

圖35:房地產(chǎn)各項(xiàng)指標(biāo)的累計(jì)同比增速(%) 圖36:空調(diào)產(chǎn)出回升態(tài)勢(shì)尚好,但電冰箱和洗衣機(jī)維持平穩(wěn)(萬臺(tái))

資料來源:Wind 中信期貨研究部

圖37:今年基建投資維持高位增長(zhǎng)態(tài)勢(shì) 圖38:今年國(guó)內(nèi)汽車產(chǎn)銷維持增長(zhǎng)態(tài)勢(shì),但增速有所放緩(萬輛)

資料來源:Wind 中信期貨研究部

初端消費(fèi)

鋅的主要初端消費(fèi)為鍍鋅、壓鑄鋅和氧化鋅。

鍍鋅的消費(fèi)比例最高,占到鋅總消費(fèi)量的55%左右。主要用于房產(chǎn)基建、汽車船舶等等。今年房地產(chǎn)業(yè)增長(zhǎng)出現(xiàn)放緩,不過其它主要消費(fèi)領(lǐng)域如基建、汽車、船舶和電網(wǎng)等行業(yè)對(duì)鍍鋅消費(fèi)的增長(zhǎng)彌補(bǔ)了房地產(chǎn)業(yè)的減緩。因此,今年國(guó)內(nèi)鍍鋅消費(fèi)表現(xiàn)尚好于我們?cè)阮A(yù)期,產(chǎn)銷態(tài)勢(shì)均相對(duì)可觀。據(jù)中鋼協(xié)數(shù)據(jù)顯示,今年前三季度國(guó)內(nèi)重點(diǎn)企業(yè)的鍍鋅板(帶)累計(jì)產(chǎn)出達(dá)到1449.49萬噸,累計(jì)增長(zhǎng)達(dá)到9.6%。而SMM數(shù)據(jù)也顯示,今年主要的鍍鋅企業(yè)的開工率也回升至相對(duì)高位。

壓鑄鋅方面,主要用于房屋的衛(wèi)浴、飾品,以及玩具、家電等行業(yè)中。由于其終端行業(yè)表現(xiàn)均較為平淡,故今年壓鑄鋅業(yè)表現(xiàn)不佳。

氧化鋅方面,大約七成氧化鋅用于房地產(chǎn)和汽車行業(yè)中,其今年整體表現(xiàn)也較為一般。

區(qū)域間消費(fèi)

國(guó)內(nèi)鋅消費(fèi)主要集中于華東、華南和華北三個(gè)地區(qū)。其中華東地區(qū)為最主要的鋅消費(fèi)地,占30%以上。以鍍鋅板產(chǎn)銷最多,也是氧化鋅廠的聚集地。從上述我們已知道,鍍鋅板產(chǎn)銷較為良好,加上該地區(qū)貿(mào)易商較多,而今年6月來鋅價(jià)表現(xiàn)強(qiáng)勢(shì)堅(jiān)挺,因此推升了今年該地區(qū)的鋅價(jià)表現(xiàn)相對(duì)偏強(qiáng)。今年上海地區(qū)的現(xiàn)貨價(jià)相對(duì)于滬鋅期價(jià),從貼水逐漸轉(zhuǎn)為升水,且9月份以來,升水幅度一直較為堅(jiān)挺。

而華南地區(qū),以家電、玩具、汽車用鋅居多,故該地區(qū)今年的鋅消費(fèi)較弱,從而導(dǎo)致了上海地區(qū)和長(zhǎng)江地區(qū)分別與南儲(chǔ)的鋅價(jià)差在今年出現(xiàn)了明顯拉大的現(xiàn)象。盡管10月份以來,該價(jià)差略有收窄,但目前尚處于相對(duì)高位。

基于2015年國(guó)內(nèi)鋅終端行業(yè)表現(xiàn)仍繼續(xù)分化的判斷,國(guó)內(nèi)鋅初端消費(fèi)和區(qū)域間消費(fèi)均將延續(xù)差異性。

圖39:今年國(guó)內(nèi)鍍鋅企業(yè)開工率回升至較高位(%) 圖40:盡管今年國(guó)內(nèi)壓鑄鋅企業(yè)開工率有所回升,但整體仍處于相對(duì)低位水平(%)

資料來源:SMM Wind 中信期貨研究部

圖41:今年鋅現(xiàn)貨相對(duì)期貨的價(jià)差逐漸轉(zhuǎn)強(qiáng)(元/噸) 圖42:上海和長(zhǎng)江市場(chǎng)與南儲(chǔ)的鋅價(jià)差在今年均出現(xiàn)明顯擴(kuò)大(元/噸)

資料來源:Wind 中信期貨研究部

2.4 資金面:多頭資金或繼續(xù)覬覦鋅,宏觀形勢(shì)成為關(guān)鍵影響因素

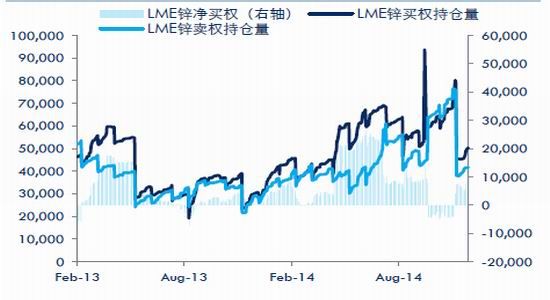

在今年年中后鋅價(jià)的強(qiáng)勢(shì)上升過程中,我們可以注意到一個(gè)顯著的現(xiàn)象,不管是對(duì)于滬鋅期價(jià)、倫鋅期價(jià)或倫鋅期權(quán),資金配合均十分明顯,尤其在滬鋅上表現(xiàn)得更為凸顯。今年7月底和9月初當(dāng)滬鋅期價(jià)兩度分別上揚(yáng)至17455、17315元時(shí),滬鋅持倉量從前期的不到20萬手分別大幅提高至58.3、53.4萬手的高位。與此同時(shí),倫鋅期價(jià)也分別抬升至2416、2412.5美元,與之對(duì)應(yīng)地,倫鋅持倉量也分別提高至33.0、32.0萬手。在今年6、7月期間,倫鋅的凈買權(quán)持倉量也迅速增加,達(dá)到2萬多手的高位。以上表明了今年鋅價(jià)的上漲,獲得了多頭資金的有力推動(dòng)。

根據(jù)我們前面對(duì)于鋅的基本面綜合分析可知,對(duì)于2015年,鋅基本面有望延續(xù)偏強(qiáng)格局。而2015年下半年兩三個(gè)大中型礦山的陸續(xù)關(guān)閉,預(yù)計(jì)會(huì)引起市場(chǎng)資金對(duì)鋅品種更多的關(guān)注和介入。

而多頭資金能否如2014年期間那般再度積極配合,我們認(rèn)為宏觀形勢(shì)將成為主導(dǎo)因素。

從宏觀方面來看,經(jīng)濟(jì)運(yùn)行態(tài)勢(shì)和貨幣政策預(yù)期及推行,對(duì)鋅市場(chǎng)或形成正方兩方面的影響。中國(guó)和歐洲經(jīng)濟(jì)前景相對(duì)不樂觀,有放緩可能,壓制全球鋅消費(fèi)的表現(xiàn),尤其是中國(guó)需求因素拉動(dòng)的放緩,讓市場(chǎng)較為擔(dān)憂。但另一方面,在今年四季度日本寬松政策推出后,中國(guó)也開啟了降息政策,今年后期及2015年歐洲等國(guó)家和地區(qū)的寬松預(yù)期升溫,且政策推出落地的可能性加大,對(duì)市場(chǎng)將形成提振。而美國(guó)方面,其經(jīng)濟(jì)前景較好,汽車和房產(chǎn)的復(fù)蘇增長(zhǎng),對(duì)鋅市場(chǎng)消費(fèi)拉動(dòng)上升。但另一方面,美國(guó)明年或?qū)⒓酉ⅲ由厦绹?guó)經(jīng)濟(jì)的向好推動(dòng)美元指數(shù)的強(qiáng)勢(shì)上升,對(duì)鋅價(jià)又形成一定的干擾。

因此若2015年宏觀形勢(shì)平穩(wěn)向好,并推升主要經(jīng)濟(jì)體的鋅消費(fèi)溫和回升。則原料供應(yīng)端的收縮,將有望推高后期鋅的短缺預(yù)期,因此多頭資金積極介入并持續(xù)配合的可能性增加。

但若2015年宏觀形勢(shì)出現(xiàn)短期波動(dòng),不及市場(chǎng)預(yù)期。如中國(guó)房地產(chǎn)行業(yè)再度明顯回落,美國(guó)經(jīng)濟(jì)短期受挫,歐洲復(fù)蘇緩慢但QE政策推出滯后等等,或使得短期市場(chǎng)信心受挫,從而也可能使得鋅市場(chǎng)的多頭資金出現(xiàn)迅速離場(chǎng)規(guī)避風(fēng)險(xiǎn)的現(xiàn)象,造成短期鋅價(jià)的回調(diào)波動(dòng)。

圖43:滬鋅期三收盤價(jià)與期貨持倉量(元/噸,萬手) 圖44:LME3個(gè)月鋅收盤價(jià)與期貨持倉量(美元/噸,萬手)

資料來源:Wind 中信期貨研究部

圖45:LME鋅凈買權(quán)在今年6、7月間迅速上升(手)

資料來源:Wind中信期貨研究部

2.5 風(fēng)險(xiǎn)因素

2.5.1國(guó)外鋅礦山關(guān)閉時(shí)間繼續(xù)后推

今年前期,澳大利亞世紀(jì)礦預(yù)期閉礦的時(shí)間為明年年中附近,2015年該礦的產(chǎn)量估計(jì)為25萬噸左右。不過,在今年10月份的“LME周”會(huì)議上,世紀(jì)礦的相關(guān)負(fù)責(zé)人告知該礦將在明年三季度末關(guān)閉,因此明年該礦的產(chǎn)出預(yù)估量也從25萬噸提高至35萬噸左右。盡管后期國(guó)外鋅礦供應(yīng)趨緊的預(yù)期依舊存在,但該聲明推后了國(guó)外鋅礦供應(yīng)收縮的時(shí)間點(diǎn)。故使得市場(chǎng)對(duì)于明年全球鋅礦是否會(huì)出現(xiàn)偏緊現(xiàn)象出現(xiàn)了較大的分歧。

目前來看,若后期世紀(jì)礦和Lisheen礦關(guān)閉時(shí)間再度出現(xiàn)后推,則市場(chǎng)對(duì)于后期國(guó)外鋅礦供應(yīng)趨緊的預(yù)期將繼續(xù)減弱。而前期多頭資金做多鋅價(jià)的大前提為明年國(guó)外大中型礦山的關(guān)閉將導(dǎo)致國(guó)外原料逐漸趨緊。故國(guó)外鋅礦山若繼續(xù)后推關(guān)閉時(shí)間,將使得該前提的基礎(chǔ)不牢固,對(duì)于鋅價(jià)形成較不利影響。

相類似地,對(duì)于2015年鋅市場(chǎng),除了國(guó)外鋅礦山關(guān)閉時(shí)間后推的風(fēng)險(xiǎn)外,也需關(guān)注2015年美元指數(shù)強(qiáng)勢(shì)和宏觀經(jīng)濟(jì)形勢(shì)不穩(wěn)定這兩個(gè)因素的不利影響。這兩個(gè)因素對(duì)鋅市場(chǎng)的壓制擾動(dòng)與鉛基本一致。因此這兩個(gè)風(fēng)險(xiǎn)因素的情況及影響,參見鉛部分。

2.6 2015年鋅市場(chǎng)展望

綜上所述,基于遠(yuǎn)期國(guó)外鋅礦供應(yīng)趨緊的確定性較高,全球鋅供需格局繼續(xù)向好,LME鋅庫存持續(xù)下降的判斷,預(yù)計(jì)2015年鋅基本面仍然偏強(qiáng),鋅價(jià)表現(xiàn)也有望繼續(xù)強(qiáng)于其它基本金屬,延續(xù)高位運(yùn)行的態(tài)勢(shì)。而其高位運(yùn)行的具體演繹方式,將由宏觀形勢(shì)所主導(dǎo)。我們認(rèn)為,在宏觀形勢(shì)相對(duì)平穩(wěn)的前提下,隨著2015年下半年主要礦山關(guān)閉時(shí)間的臨近,多頭資金有望積極介入配合,從而推高鋅價(jià)突破2014年高點(diǎn),再創(chuàng)新高。但若宏觀形勢(shì)短期不及預(yù)期,多頭資金有迅速離場(chǎng)避免風(fēng)險(xiǎn)的可能,從而導(dǎo)致短期鋅價(jià)出現(xiàn)一定的回落波動(dòng)。

從價(jià)格表現(xiàn)來看,基于鋅礦內(nèi)寬外緊趨勢(shì)逐漸凸顯的判斷,預(yù)計(jì)2015年鋅價(jià)以外強(qiáng)內(nèi)弱格局為主。估計(jì)2015年倫鋅運(yùn)行區(qū)間于2100-2600美元為主,對(duì)應(yīng)地,滬鋅主要波動(dòng)范圍在15500-19000元。操作上,以多頭操作思路為宜,可階段性地進(jìn)行買鋅賣銅、買鋅賣鉛等對(duì)沖操作。

中信期貨 吳鍇 鄭瓊香 朱文君

新浪聲明:新浪網(wǎng)登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點(diǎn)或證實(shí)其描述。文章內(nèi)容僅供參考,不構(gòu)成投資建議。投資者據(jù)此操作,風(fēng)險(xiǎn)自擔(dān)。