╚A┬ōŲ┌žø(─Ļł¾)Ż║ąĶŪ¾▓╗š± ─z║Ž░Õųžą─Ž┬ęŲ

ĪĪĪĪĪĪ Ī¬Ī¬2015─Ļ─z║Ž░Õ═Č┘Y▓▀┬įł¾Ėµ

ĪĪĪĪę¬³c┼cĮ©ūh

ĪĪĪĪ 1ĪóųąčļĮøØ·╣żū„Ģ■ūh░čĘĆį÷ķL«öū„2015─Ļ╩ūę¬╚╬äšĪŻųąčļĮøØ·╣żū„Ģ■ūhį┌▓┐╩├„─ĻĮøØ·╣żū„ĢrŻ¼░čĘĆį÷ķLū„×ķ╬Õ┤¾ų„ę¬╚╬äšų«╩ūĪŻ

ĪĪĪĪ2Īó╬ęć°Ę┐Ąž«a╩ął÷═Č┘Yį÷╦┘Ž┬╗¼Ż¼╚½ć°╔╠ŲĘĘ┐õN╩█├µĘe╝░õN╩█Ņ~į÷╦┘┤¾Ę∙Ž┬ĮĄĪŻ

ĪĪĪĪ3Īó2014─Ļ1-11į┬Ż¼╬ęć°─z║Ž░Õ└█ėŗ«a┴┐×ķ15786.42╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL7.20%Ż¼Ą½ąĶŪ¾▓╗š±ĪŻ

ĪĪĪĪ 4Īó1-10į┬Ę▌╬ęć°└█ėŗ▀M┐┌įŁ─Š║═õÅ▓─Ą─▀M┐┌ĮŅ~į÷╝ėĘ∙Č╚ę└╚╗├„’@┤¾ė┌▀M┐┌öĄ┴┐Ą─į÷ķLĘ∙Č╚Ż¼šf├„╬ęć°─Š▓─▀M┐┌│╔▒Š┐é¾wį┌į÷╝ėĪŻ

ĪĪĪĪ5ĪóļSų°╬┤üĒĮ╗ĖŅģó┼cČ╚ų▓Įį÷╝ėŻ¼─z║Ž░ÕŲ┌žøārĖ±ųžą─īóŽ┬ęŲĪŻ

ĪĪĪĪ 6ĪóŅAėŗ2015─Ļ1-3į┬╝Š╣ØąįĄŁ╝ŠĄ─Ģr║“Ż¼Ų┌žø╩ął÷ārĖ±▓╗┼┼│²▀Mę╗▓Įū▀Ą═Ą─┐╔─▄ĪŻų╗ėąĄĮ├„─Ļ4Īó5į┬Ę▌│÷┐┌║═ć°ā╚ąĶŪ¾ąĪ═·╝ŠüĒ┼RŻ¼╩ął÷ārĖ±▓┼Ģ■ų▓Į║├▐D▓ó╠ĮĄū╗ž╔²ĪŻ

ĪĪĪĪ7ĪóĮ©ūhį┌├„─Ļ4į┬Ę▌ų«Ū░Ż¼▓┘ū„╔Ž▀Ć╩ŪęįĘĻĖ▀╣┴┐š╗“│ųėą┐šå╬×ķų„Ż╗ĄĮ4Īó5į┬Ę▌Ż¼╚ń╣¹╩ął÷╠ĮĄū╗ž╔²Ż¼┐╔ęį┐╝æ]▓©Č╬Įķ╚ļū÷ČÓĪŻĄĮ─ĻųąĄ─Ģr║“Ż¼╚ń╣¹║Ļė^ĮøØ·ą╬ä▌│÷¼F║├▐DŻ¼▀@ĢrŠ═Ģ■ėąųąŠĆ║├▐DĄ─ÖCĢ■Ż¼ųąŠĆ═Č┘YĮķ╚ļĢrÖCŠ═Ģ■üĒ┼RĪŻ

ĪĪĪĪę╗Īó 2014─Ļ─z║Ž░Õ╩ął÷╗žŅÖ

ĪĪĪĪ1ĪóŲ┌žø

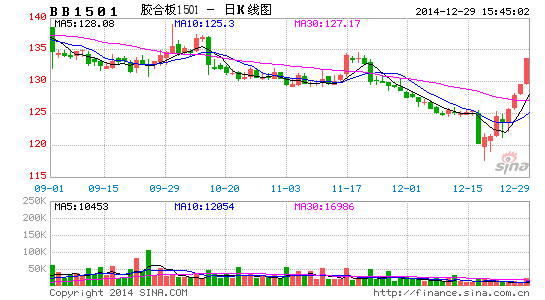

ĪĪĪĪĮ±─ĻęįüĒŻ¼─z║Ž░ÕŲ┌žø│╩¼Fš╩Äø_Ė▀ęį║¾┤¾Ę∙╗ž┬õĄ─ū▀ä▌ĪŻ2014─Ļ8į┬│§─z║Ž░Õ1501║Ž╝sūŅĖ▀Ģrį°Įøø_Ė▀ĄĮ142.40į¬/ÅłŻ¼12į┬18╚šūŅĄ═Ģr▀_ĄĮ117.65į¬/ÅłĪŻš╩ÄĘ∙Č╚╩Ū║▄┤¾Ą─ĪŻ╚ń╣¹ęį130į¬/Åł×ķųąķgārŻ¼ūŅ┤¾š±Ę∙▀_ĄĮ19%ĪŻšłģó┐┤łD1ĪŻ

ĪĪĪĪłD1Ż║─z║Ž░ÕŲ┌žøBB1501║Ž╝sū▀ä▌łD

ĪĪĪĪöĄō■üĒį┤Ż║▓®ęū┤¾Ä¤Ż¼╚A┬ōŲ┌žøöĄō■Äņ

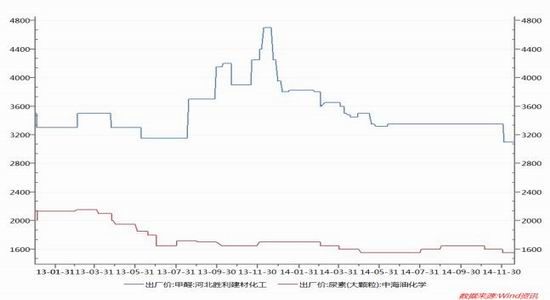

ĪĪĪĪłD2Ż║2014─ĻĄū╚½ć°Ė„Ąž─z║Ž░ÕārĖ±

ĪĪĪĪöĄō■üĒį┤Ż║░┘─ĻĮ©ų■ŠWŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪ2Īó¼Fžø

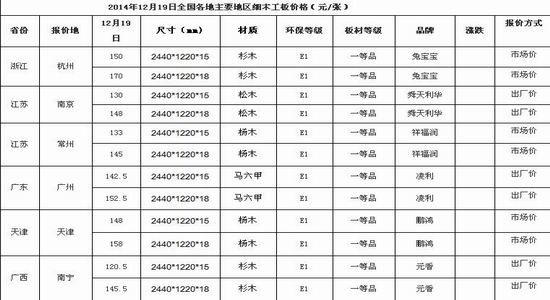

ĪĪĪĪŽÓ▒╚Ų┌žøŻ¼¼Fžø─z║Ž░Õū▀ä▌ätŽÓī”ŲĮĘĆŻ¼Į±─Ļ15└Õ╝Ü─Š╣ż░Õ¼FžøārĖ±ųĖöĄ┐é¾wÖM▒Pš╩ÄŻ¼▓©äėĘ∙Č╚▒╚▌^ėąŽ▐ĪŻĮžų┴12į┬19╚šŻ¼Ė∙ō■░┘─ĻĮ©ų■ŠWŻ¼╚½ć°Ė„ų„ę¬Į╗ĖŅĄž³c¼Fžøł¾ār╚ńŽ┬Ż║šŃĮŁ║╝ų▌═├īÜīÜ┼Ų2440*1220*15mm╔╝─ŠąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ╩ął÷ār×ķ150į¬/ÅłŻ¼18mm╩ął÷ār×ķ170į¬/ÅłŻ╗ĮŁ╠K─ŽŠ®╦┤╠ņ└¹╚A┼Ų2440*1220*15mm╦╔─ŠąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ│÷ÅSār×ķ130į¬/ÅłŻ¼18mm│÷ÅSār×ķ148į¬/ÅłŻ╗ĮŁ╠K│Żų▌ŽķĖŻØÖ┼Ų2440*1220*15mmŚŅ─ŠąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ╩ął÷ār×ķ133į¬/ÅłŻ¼18mm╩ął÷ār×ķ145į¬/ÅłŻ╗ÅV¢|ÅVų▌┴Ķ└¹┼Ų2440*1220*15mm±R┴∙╝ūąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ│÷ÅSār×ķ142.5į¬/ÅłŻ¼18mm│÷ÅSār×ķ152.5į¬/ÅłŻ╗╠ņĮ“∙i°Ö┼Ų2440*1220*15mmŚŅ─ŠąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ╩ął÷ār×ķ148į¬/ÅłŻ¼18mm╩ął÷ār×ķ158į¬/ÅłŻ╗ÅV╬„─ŽīÄį¬ŽŃ┼Ų2440*1220*15mm╔╝─ŠąŠE1╝ēę╗Ą╚ŲĘ╝Ü─Š╣ż░Õ│÷ÅSār×ķ120.5į¬/ÅłŻ¼18mm│÷ÅSār×ķ145.5į¬/ÅłĪŻšłģó┐┤łD2ĪŻ

ĪĪĪĪČ■Īó2015─Ļ╬ęć°║Ļė^ĮøØ·╝░Ę┐Ąž«a╩ął÷ą╬ä▌Ęų╬÷

ĪĪĪĪ1ĪóĮøØ·┐é¾wĄ═├įŻ¼Ą½├„─ĻŽ┬░ļ─ĻĢ■ėąĖ─╔Ų

ĪĪĪĪ12į┬11╚šŻ¼2014─ĻųąčļĮøØ·╣żū„Ģ■ūhį┌▒▒Š®ķ]─╗Ż¼ųąčļĮøØ·╣żū„Ģ■ūh░čĘĆį÷ķL«öū„2015─Ļ╩ūę¬╚╬äšĪŻųąčļĮøØ·╣żū„Ģ■ūhį┌▓┐╩├„─ĻĮøØ·╣żū„ĢrŻ¼░čĘĆį÷ķLū„×ķ╬Õ┤¾ų„ę¬╚╬äšų«╩ūĪŻĢ■ūhøQČ©├„─Ļę¬▒Ż│ų║Ļė^š■▓▀▀B└mąį║═ĘĆČ©ąįŻ¼└^└mīŹ╩®ĘeśOĄ─žöš■š■▓▀║═ĘĆĮĪĄ─žøÄ┼š■▓▀ĪŻĢ■ūh╠ß│÷ĘeśOĄ─žöš■š■▓▀ę¬ėą┴”Č╚Ż¼īŹųĖę¬Ė³ĘeśOŻ╗žøÄ┼š■▓▀ę¬Ė³╝ėūóųž╦╔Šo▀mČ╚Ż¼īŹųĖę¬Ė³īÆ╦╔Ż╗ę¬┤┘▀MĪ░╚²±{±R▄ćĪ▒Ė³Š∙║ŌĄž└Łäėį÷ķLŻ¼Ą½ÅŖš{═Č┘Y╚įę¬░lō]Ī░ĻPµIū„ė├Ī▒Ż¼╗∙ĄAįO╩®╗ź┬ō╗ź═©║═Ī░ę╗Ħę╗┬ĘĪ▒Ą╚æ┬į▒╗╝─ėĶ║±═¹ĪŻĢ■ūh╩ū┤╬╚½├µĻUßīą┬│ŻæBŻ¼Š┼┤¾╠žš„Īó░╦éĆĖ³╝ėŻ¼ÅŖš{ĘĆųąŪ¾▀MĪŻĢ■ūhÅ─Š┼éĆīė├µ╩ū┤╬╚½├µĻUßī┴╦ą┬│ŻæBŻ¼▓ó╠ß│÷░╦éĆĖ³╝ėūóųžĪŻ┼cų«Ū░╩ął÷╔Ž║▄ČÓŲ½ŅHĄ─└ĒĮŌ▓╗═¼Ż¼ą┬│ŻæBŠ┼éĆ╠žš„▓óĘŪÅŖš{Ą─╩Ū▀mæ¬ĮøØ·į÷╦┘Ž┬ąąŻ¼Č°ÅŖš{Ą─╩ŪĘĆųąŪ¾▀MĪóĮYśŗā×╗»Ż¼╝┤Ž¹┘M└^└m░lō]╗∙ĄAū„ė├Ż¼═Č┘Y└^└m░lō]ĻPµIū„ė├Ż¼│÷┐┌└^└m░lō]ų¦ō╬ū„ė├Ż¼Å─é„Įyį÷ķL³c▐DŽ“ą┬Ą─į÷ķL³cĪŻĘĆį÷ķL×ķŽ╚Ż¼Ī░▒Ż│ųĮøØ·ĘĆČ©į÷ķLĪ▒▒╗Č©×ķ├„─Ļ╬Õ┤¾╚╬äšų«╩ūĪŻĢ■ūhųĖ│÷Ī░ĮøØ·Ž┬ąąē║┴”▌^┤¾Ī▒Ż¼▓╗═¼ė┌╚ź─ĻĪ░ĮøØ·┤µį┌Ž┬ąąē║┴”Ī▒ĪŻį┌┤╦╗∙ĄA╔ŽĢ■ūh├„┤_┴╦├„─Ļ╣żū„ų„ę¬╚╬䚯¼ŲõųąĪ░▒Ż│ųĮøØ·ĘĆČ©į÷ķLĪ▒▒╗«öū„╬Õ┤¾╚╬äšų«╩ūŻ¼▀@ę╗³c┼c╚ź─ĻĮøØ·╣żū„Ģ■ūhėą├„’@ģ^äeĪŻĢ■ūh▀Ć╠ß│÷Ī░ę¬ć·└@░lš╣├µ┼RĄ─═╗│÷å¢Ņ}═Ų▀MĖ─Ė’Ī▒Ż¼╝┤═©▀^Ė─Ė’┤┘░lš╣ĪŻ╬ęéāŅAŲ┌Ą─╬Õ┤¾Ė─Ė’╚½▓┐╠ߥĮŻ¼ė╚Ųõ╩ŪĪ░═Ų▀Mć°Ų¾Ė─Ė’ę¬▒╝ų°å¢Ņ}╚źĪ▒Ż¼ć°Ų¾Ė─Ė’īóīŹ┘|ąį╝ė╦┘ĪŻ╩ū╠ßĪ░ĘeśOĄ─žöš■š■▓▀ę¬ėą┴”Č╚Ī▒Ż¼ŅAėŗīóĮĄČÉį÷ų¦Ż¼╠ßĖ▀│Óūų┬╩ĪŻĘeśOžöš■š■▓▀Ą─Č©╬╗ø]ūāŻ¼Ą½Ī░ĘeśOĄ─žöš■š■▓▀ę¬ėą┴”Č╚Ī▒╩Ūą┬Ą─╠ßĘ©Ż¼║╬ų^ėą┴”Č╚Ż┐│²┴╦▀Mę╗▓Į£pČÉų«═ŌŻ¼Ė³ąĶę¬į÷ų¦Ż¼ŅAėŗųąčļžöš■ų¦│÷ęÄ─Ż║═│ÓūųęÄ─ŻČ╝īóöU┤¾Ż¼ŅAėŗ│Óūų┬╩īó╠ß╔²ĄĮ2.5%ęį╔ŽĪŻ╩ū╠ß Ī░žøÄ┼š■▓▀ę¬Ė³╝ėūóųž╦╔Šo▀mČ╚Ī▒Ż¼īŹ┘|ųĖ¼Fį┌╠½ŠoŻ¼ę¬īÆ╦╔ĪŻĘĆĮĪĄ─žøÄ┼š■▓▀Ą─╠ßĘ©ø]ūāŻ¼Ą½Ī░žøÄ┼š■▓▀ę¬Ė³╝ėūóųž╦╔Šo▀mČ╚Ī▒Ż¼▒M╣▄ø]ėąšf▀Mę╗▓ĮĘ┼╦╔Ż¼Ą½Ī░Ė³╝ėĪ▒ę╗į~║┴¤oę╔å¢░Ą╩Š¼Fį┌Ų½ŠoŻ¼š■▓▀ė╚Ųõ╩Ū└¹┬╩š■▓▀š{š¹ęčĮø£■║¾ė┌ĮøØ·Ž┬ąą║═╬’ārŽ┬ąąŻ¼╦╔Šo▀mČ╚īŹ┘|╔Ž╩Ūšf¼Fį┌╠½ŠoŻ¼ę¬īÆ╦╔Ż¼╬ęéāŠS│ų╬┤üĒ12éĆį┬ūŅČÓ┐╔ėą3┤╬ĮĄŽóŻ¼6┤╬ĮĄ£╩Ą─┼ąöÓĪŻ╠ß│÷╚²±{±R▄ćŠ∙║Ōį÷ķLŻ¼═Č┘Y╚į▒╗┘xėĶĪ░ĻPµIū„ė├Ī▒ĪŻĢ■ūh╠ß│÷╚²±{±R▄ćę¬Ė³Š∙║ŌĄž└Łäėį÷ķLŻ¼į┌ī”ą┬│ŻæBĄ─ĻUßīųąŻ¼═Č┘Y╚į▒╗┘xėĶĪ░ĻPµIū„ė├Ī▒ĪŻĢ■ūh▀Mę╗▓ĮųĖ│÷ļmé„Įy═Č┘Y’¢║═Ż¼Ą½╗∙ĄAįO╩®╗ź┬ō╗ź═©║═ę╗ą®ą┬Ą─═Č┘YÖCĢ■┤¾┴┐ė┐¼FŻ¼Ī░ę╗Ħę╗┬ĘĪ▒Ą╚═ŌŽ“═Č┘Yæ┬įĖ³╩Ū▒╗╝─ėĶ║±═¹ĪŻģ^ė“š■▓▀╩Ū┴┴³cŻ¼ųž³cīŹ╩®ę╗Ħę╗┬ĘĪóŠ®Į“╝ĮĪóķLĮŁĮøطĦ╚²┤¾æ┬įĪŻĢ■ūh╠ß│÷ę¬ā×╗»ĮøØ·░lš╣┐šķg▓╝ŠųŻ¼▓óųĖ│÷ę¬ųž³cīŹ╩®ę╗Ħę╗┬ĘĪóŠ®Į“╝Įģf═¼░lš╣ĪóķLĮŁĮøطĦĄ╚╚²┤¾æ┬įŻ¼Į©ūhĘeśOĻPūóĪŻ═¼ĢrĢ■ūhį┘┤╬╠ß│÷Ī░═ŲÅV╔Ž║Żūįė╔┘Qęūįć“×ģ^Įø“×Ī▒Ż¼ŅAėŗūį┘Qģ^─Ż╩Įīó└^└möUš╣ĪŻ

ĪĪĪĪĖ∙ō■ūŅą┬Ą─ĮøØ·öĄō■’@╩ŠŻ¼2014─Ļ11į┬Ę▌Ż¼╬ęć°╣żśI╔·«aš▀│÷ÅSārĖ±═¼▒╚Ž┬ĮĄ2.7%Ż¼Łh▒╚Ž┬ĮĄ0.5%ĪŻ╣żśI╔·«aš▀┘Å▀MārĖ±═¼▒╚Ž┬ĮĄ3.2%Ż¼Łh▒╚Ž┬ĮĄ0.7%ĪŻ1-11į┬ŲĮŠ∙Ż¼╣żśI╔·«aš▀│÷ÅSārĖ±═¼▒╚Ž┬ĮĄ1.8%Ż¼╣żśI╔·«aš▀┘Å▀MārĖ±═¼▒╚Ž┬ĮĄ2.0%ĪŻ12į┬18╚šŻ¼ģRžSŃyąą╣½▓╝┴╦╬ęć°12į┬ģRžSPMIŅAė[│§ųĄ49.5,▒╚11į┬ĮKųĄ╗ž┬õ0.5éĆ³cŻ¼×ķŲ▀éĆį┬ęįüĒ╩ū┤╬Ą°ŲŲ┐▌śsŠĆŻ¼▒Ē¼FĘŪ│ŻŲŻ▄øĪŻ12į┬Ę▌ģRžSPMI ŅAė[│§ųĄŅA╩ŠųŲįņśIčė└mŲŻæBĪŻ╔·«aųĖś╦╩▄ĮKČ╦ąĶŪ¾ŲŻ▄ø║═APEC Ų┌ķg▓┐Ęų═Ż╣ż╣żÅSĢ║ŠÅķ_╣żė░ĒæČ°ŠS│ųĄ═╬╗┼Ū╗▓Ż¼ā╚ąĶ┤¾Ę∙Ž┬╗¼ī¦ų┬ąĶŪ¾Ą═├įŻ¼Ų¾śIĄ─įŁ▓─┴Ž▓╔┘Åéõžø╗Ņäė║═ęŌįĖ▓ó▓╗ĘeśOŻ¼╣żśIųŲįņśI═©┐sē║┴”│ų└mÉ║╗»ĪŻį┌ģRžSPMI Ą─╚½▓┐ĘųĒŚųĖś╦ųąŻ¼Ė³æ¬┐┤ųžārĖ±ųĖś╦(ėąą¦ąįĖ³ÅŖ)Ż¼─┐Ū░ārĖ±ųĖś╦É║╗»Ę┤ė││÷╣żśIŅIė“═©┐sĀŅæB│ų└m╝ėäĪŻ¼┐╔─▄▓╗└¹ė┌ųŲįņśIŲ¾śIĮøĀIą┼ą─║═╔·«aŅAŲ┌ĪŻ«öŪ░Ą─ųŲįņśI«aõNą╬ä▌É║╗»Ż¼▒Ē¼F│÷ĮøØ·š¹¾wŽ┬ąąĄ─ē║┴”│ų└mį÷╝ėĪŻ

ĪĪĪĪō■īŻ╝ęŅA£yŻ¼ŅAėŗ2015─ĻĄ─ĮøØ·ū▀ä▌┐╔─▄Ū░Ą═║¾Ė▀ĪŻę“×ķį┌2015─ĻĄ─╔Ž░ļ─ĻŻ¼║Ļė^ĮøØ·Ģ■čė└m2014─ĻŽ┬░ļ─ĻŻ¼ĘĆį÷ķLē║┴”▒╚▌^┤¾Ż¼Ž┬ąąē║┴”▀ĆĢ■│ų└mĪŻĄĮ┴╦2015─ĻĄ─Ž┬░ļ─ĻŻ¼š¹éĆĮøØ·▀\ąąĄ─╣ØūÓ┐╔─▄Ģ■▀m«öĄž╝ė┐ņĪŻ╠žäe╩ŪĘ┐Ąž«aąąśI┐é¾w╔Žųv┐╔─▄╗∙▒ŠĘĆČ©╔§ų┴┬įėą╔Ž╔²Ż¼▀@╩Ūų¦ō╬2015─ĻŽ┬░ļ─ĻĮøØ·ėą╦∙╔Ž╔²Ą─ę╗éĆųžę¬Ą─ę“╦žĪŻšłģó┐┤łD3ĪŻ

ĪĪĪĪłD3Ż║╬ęć°╣żśIŲĘ│÷ÅSārĖ±ųĖöĄ(PPI)

ĪĪĪĪöĄō■üĒį┤Ż║¢|ĘĮžöĖ╗ŠWŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪłD4Ż║╚½ć°Ę┐Ąž«aõN╩█├µĘe╝░õN╩█Ņ~į÷╦┘

ĪĪĪĪöĄō■üĒį┤Ż║ć°╝ęĮyėŗŠųŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪ2Īó╬ęć°Ę┐Ąž«a╩ął÷═Č┘Yį÷╦┘Ž┬╗¼Ż¼╚½ć°╔╠ŲĘĘ┐õN╩█├µĘe╝░õN╩█Ņ~į÷╦┘┤¾Ę∙Ž┬ĮĄ

ĪĪĪĪ2014─Ļ1-11į┬Ę▌Ż¼╚½ć°Ę┐Ąž«aķ_░l═Č┘Y86601ā|į¬Ż¼═¼▒╚├¹┴xį÷ķL11.9%Ż¼į÷╦┘▒╚1-10į┬Ę▌╗ž┬õ0.5éĆ░┘Ęų³cĪŻŲõųąŻ¼ūĪš¼═Č┘Y58676ā|į¬Ż¼į÷ķL10.5%Ż¼į÷╦┘╗ž┬õ0.6éĆ░┘Ęų³cĪŻūĪš¼═Č┘Yš╝Ę┐Ąž«aķ_░l═Č┘YĄ─▒╚ųž×ķ67.8%ĪŻ1-11į┬Ę▌Ż¼╔╠ŲĘĘ┐õN╩█├µĘe101717╚fŲĮĘĮ├ūŻ¼═¼▒╚Ž┬ĮĄ8.2%Ż¼ĮĄĘ∙▒╚1-10į┬Ę▌öU┤¾0.4éĆ░┘Ęų³cĪŻŲõųąŻ¼ūĪš¼õN╩█├µĘeŽ┬ĮĄ10.0%Ż¼▐k╣½śŪõN╩█├µĘeŽ┬ĮĄ9.2%Ż¼╔╠śIĀIśIė├Ę┐õN╩█├µĘeį÷ķL7.1%ĪŻ╔╠ŲĘĘ┐õN╩█Ņ~64481ā|į¬Ż¼Ž┬ĮĄ7.8%Ż¼ĮĄĘ∙▒╚1-10į┬Ę▌╩ššŁ0.1éĆ░┘Ęų³cĪŻŲõųąŻ¼ūĪš¼õN╩█Ņ~Ž┬ĮĄ9.7%Ż¼▐k╣½śŪõN╩█Ņ~Ž┬ĮĄ20.9%Ż¼╔╠śIĀIśIė├Ę┐õN╩█Ņ~į÷ķL7.2%ĪŻ11į┬Ę▌Ż¼╔╠ŲĘĘ┐õN╩█├µĘe13223╚fŲĮĘĮ├ūŻ¼▒╚10į┬Ę▌į÷╝ė1861╚fŲĮĘĮ├ūŻ╗╔╠ŲĘĘ┐õN╩█Ņ~8096ā|į¬Ż¼▒╚10į┬Ę▌į÷╝ė938ā|į¬ĪŻå╬į┬õN╩█├µĘe║═õN╩█Ņ~äōĮ±─ĻĖ„į┬ą┬Ė▀ĪŻ1-11į┬Ę▌Ż¼Ę┐Ąž«aķ_░lŲ¾śIĄĮ╬╗┘YĮ110115ā|į¬Ż¼═¼▒╚į÷ķL0.6%Ż¼į÷╦┘▒╚1-10į┬Ę▌╗ž┬õ2.5éĆ░┘Ęų³cĪŻŲõųąŻ¼ć°ā╚┘J┐Ņ19252ā|į¬Ż¼į÷ķL9.0%Ż╗└¹ė├═Ō┘Y530ā|į¬Ż¼į÷ķL11.8%Ż╗ūį╗I┘YĮ46243ā|į¬Ż¼į÷ķL8.2%Ż╗Ųõ╦¹┘YĮ44089ā|į¬Ż¼Ž┬ĮĄ9.3%ĪŻį┌Ųõ╦¹┘YĮųąŻ¼Č©Į╝░ŅA╩š┐Ņ26810ā|į¬Ż¼Ž┬ĮĄ12.2%Ż╗éĆ╚╦░┤Įę┘J┐Ņ12130ā|į¬Ż¼Ž┬ĮĄ4.2%ĪŻĪŻšłģó┐┤łD4ĪŻ

ĪĪĪĪ╚²Īó2015─Ļ─z║Ž░Õ╩ął÷ą╬ä▌Ęų╬÷ 1Īó─z║Ž░Õ╩ął÷╣®ąĶŪķørĘų╬÷

ĪĪĪĪ╣®ĮoĘų╬÷Ż║

ĪĪĪĪ╔·«aĘĮ├µŻ¼«öŪ░─z║Ž░Õ╩ął÷čė└m▓╗£ž▓╗╗Ą─ąąŪķŻ¼ć°ā╚Į³╚²│╔ÅS╝ęę“ąąŪķĄ═├į╠Äė┌═Ż«aĀŅæBŻ¼ąąśIķ_╣ż┬╩į┌65%ū¾ėęĪŻÅS╝ęų„┴„ęÄĖ±¼Fžø╣®æ¬▌^│õūŃŻ¼╣®┤¾ė┌Ū¾Šų├µČ╠Ų┌ļyĖ─Ż╗ĘŪų„┴„ęÄĖ±░Õ▓─Įėå╬╔·«aŻ¼Ą½ėåå╬┴┐▌^╔┘Ż¼¼Fžø╣®æ¬┬įŠoĪŻŽ┬ė╬ąĶŪ¾ĄŁ╝Š╔Ņ╚ļŻ¼ÅS╝ęķ_╣żĘeśOąįĮĄĄ═Ż¼║¾╩ą«a┴┐╗“└^└m┐s£pĪŻå╬░Õ╔·«a╩▄╠ņÜŌė░Ēæ▌^┤¾Ż¼å╬░Õ╣®æ¬┴┐ŽÓī”│õūŃĪŻ11į┬Ž┬č«ęčüĒŻ¼─z║Ž░Õ╩ął÷ą╬ä▌ŠS│ųĄ═╬╗ŲĮĘĆĖ±ŠųŻ¼ąąŪķķLĢrķg╬«├ę▓╗š±ĪŻė╔ė┌¢|▒▒įŁ─ŠĮ¹ĘźŻ¼╝ėų«Įø▀^ķLŲ┌Ąž┐│ĘźŻ¼ć°«aįŁ─Š▓─ų▒ÅĮ╚šęµ┐sąĪŻ¼ā×┘|─Š┘|įŁ┴Ž╣®æ¬ŠoÅłŻ¼ļyęįų¦ō╬░Õ▓─┘|┴┐Ż╗┴Ēę╗ĘĮ├µŻ¼╩ął÷ąĶŪ¾┴┐ųØu┐sąĪŻ¼Ž┬ė╬┐═æ¶▓╔┘Å┴┐▌^╔┘Ż¼┼·┴┐│÷žø▌^×ķ└¦ļyŻ¼ŪęārĖ±ķLŲ┌╠Äė┌Ą═╬╗Ż¼└¹ØÖįĮüĒįĮ▒ĪŻ¼╔╠æ¶ĮøĀI└¦ļyŻ¼┤“ō¶ÅS╝ę╔·«aĘeśOąįŻ¼▓┐ĘųąĪÅSķLŲ┌╠Äė┌░ļķ_░ļ═ŻĀŅæBĪŻ

ĪĪĪĪ«a┴┐ĘĮ├µŻ¼╬ęć°─z║Ž░Õį┬Č╚«a┴┐į┌Į±─Ļ3į┬äōŽ┬ļAČ╬ąįĄ═³c║¾Ż¼ļS║¾ÄūéĆį┬├„’@╗ž╔²Ż¼6į┬Ę▌▀_ĄĮļAČ╬ąįĖ▀³cŻ¼7Īó8į┬Ę▌ę“Ė▀£žĄŁ╝Š│÷¼F╗ž┬õŻ¼9Īó10Īó11į┬Ę▌ėųĘĆ▓Į╗ž╔²ĪŻŲõųąŻ¼2014─Ļ11į┬Ż¼─z║Ž░Õ«öį┬«a┴┐×ķ1561.79 ╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL3.03%ĪŻ2014─Ļ1-11į┬Ż¼╬ęć°─z║Ž░Õ└█ėŗ«a┴┐×ķ15786.42╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL7.20%ĪŻŅAėŗ12į┬Ę▌╚į▒Ż│ų▌^Ė▀Ą─╦«ŲĮĪŻ

ĪĪĪĪ▀M┐┌ĘĮ├µŻ¼Ė∙ō■║ŻĻP╣½▓╝Ą─öĄō■Ż¼2014─Ļ10į┬Ę▌╬ęć°─z║Ž░Õ▀M┐┌1.70╚f┴óĘĮ├ūŻ╗1-10į┬└█ėŗ▀M┐┌13.05╚f┴óĘĮ├ūŻ¼└█ėŗ═¼▒╚į÷╝ė21.30%ĪŻĮžų┴12į┬20╚šŻ¼11į┬Ę▌Ą─▀M┐┌öĄō■╚į╬┤╣½▓╝ĪŻšłģó┐┤łD5ĪŻ

ĪĪĪĪłD5Ż║─z║Ž░Õ▀M┐┌ī”▒╚łD(╚f┴óĘĮ├ū)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪłD6Ż║─z║Ž░Õ│÷┐┌ī”▒╚łD(╚f┴óĘĮ├ū)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪąĶŪ¾Ęų╬÷Ż║ │÷┐┌ĘĮ├µŻ¼Ė∙ō■║ŻĻPöĄō■’@╩ŠŻ¼2014─Ļ10į┬Ę▌╬ęć°─z║Ž░Õ│÷┐┌96.12╚f┴óĘĮ├ūŻ¼│÷┐┌ĮŅ~4.68ā|├└į¬ĪŻ2014─Ļ1-10į┬Ż¼╬ęć°─z║Ž░Õ└█ėŗ│÷┐┌967.35╚f┴óĘĮ├ūŻ¼└█ėŗ═¼▒╚į÷╝ė13.80%Ż╗└█ėŗ│÷┐┌ĮŅ~×ķ47.91ā|├└į¬Ż¼└█ėŗ═¼▒╚į÷╝ė15.30%ĪŻšłģó┐╝łD6ĪŻ

ĪĪĪĪ│÷┐┌ŁhŠ│ĘĮ├µŻ¼2013─Ļų„ę¬╝ęŠ▀▀M┐┌ć°░³└©├└ć°ĪóĄ┬ć°ĪóĘ©ć°Īóėóć°║═╝ė─├┤¾ĪŻČ°ų„ę¬╝ęŠ▀│÷┐┌ć°ät×ķųąć°ĪóĄ┬ć°ĪóęŌ┤¾└¹Īó▓©╠m║═├└ć°ĪŻō■CSILŅA£yŻ¼2014─Ļ╚½Ū“╝ęŠ▀┐鎹┘M┴┐īó═¼▒╚į÷ķL3.3%Ż¼┤¾▓┐Ęųį÷ķLīó╝»ųąį┌ą┬┼d╩ął÷ĪŻ▒M╣▄Į³Äū─Ļ╚½Ū“╝ęŠ▀«aųĄį÷╦┘ėą╦∙Ę┼ŠÅŻ¼Ą½š¹¾w╔Ž╚į▒Ż│ų│ų└mį÷ķLĄ─ä▌æBĪŻ▀@ų„ę¬Üwę“ė┌╚½Ū“│Ūµé╚╦┐┌ĪóŠė├±╩š╚ļęį╝░Į©ų■śI═Č┘YŅ~Ą─į÷ķLŻ¼╚╦įņ░Õ│÷┐┌╚įėą▌^ÅVķ¤Ą─░lš╣┐šķgĪŻūį2015─Ļ4į┬1╚šŲŻ¼ÜW├╦īó░č╝ū╚®ĘųŅÉ×ķĪ░ų┬░®╬’┘|1BŅÉĪ▒ĪŻę“ÜW├╦Ąžģ^╩Ūųąć°╚╦įņ░Õ│÷┐┌Ą─Ą┌Č■┤¾╩ął÷Ż¼├┐─Ļ│÷┐┌┴┐š╝ĄĮ┐é┴┐Ą─25%ū¾ėęŻ¼╬┤üĒ│÷┐┌ÜWų▐Ą─╚╦įņ░ÕŲ¾śIīó├µ┼RĖ³╝ėć└Ė±Ą─Łh▒Żś╦£╩Ż¼▓┐ĘųÅS╔╠╗“▒╗Ų╚═╦│÷ÜWų▐╩ął÷Ż¼Ą½ē║┴”ę▓«a╔·äė┴”Ż¼ć└Ė±Ą─Łh▒Żś╦£╩ę▓īó╝ė┐ņ┤╠╝żąąśI░lš╣Ż¼▓┐ĘųÅS╔╠╗“╠ßŪ░═Ļ│╔«aŲĘ┘|┴┐Ą─╔²╝ēĪŻÅ─Į±─ĻęįüĒ│÷┐┌ą╬ä▌┐┤Ż¼ė╔ė┌┤║╣ØķL╝┘ė░Ēæ2į┬Ę▌│÷┐┌┴┐ūŅĄ═Ż¼┤╦║¾ų┴5į┬Ę▌│÷┐┌▓╗öÓį÷╝ėŻ¼5į┬Ę▌õøĄ├āH┤╬ė┌1į┬Ę▌Č°│╔─Ļ│§ęįüĒ│÷┐┌┴┐Ą┌Č■┤¾į┬Ę▌Ż¼▓╗▀^┤╦║¾ų┴9į┬Ę▌Ż¼į┬│÷┐┌┴┐▓╗öÓĮĄĄ═Ż¼10į┬Ę▌ąĪĘ∙╗ž╔²ĪŻ▒M╣▄1-10į┬Ę▌└█ėŗ│÷┐┌┴┐═¼▒╚į÷ķL┴╦13.8%Ż¼Ą½┐╝æ]ĄĮ2013─Ļ╬ęć°─z║Ž░Õ│÷┐┌ĀŅør╚įŽÓī”▒╚▌^Ą═├įŻ¼╗∙öĄ▌^Ą═Ż¼ė╔┤╦šf├„Į±─ĻęįüĒ╬ęć°─z║Ž░Õ│÷┐┌Ūķørę└╚╗▓╗śĘė^ĪŻ ā╚ąĶĘĮ├µŻ¼╬ęć°─Š┘|╝ęŠ▀2014─Ļ1-11į┬Ę▌«a┴┐×ķ23770.05╚f╝■Ż¼└█ėŗ═¼▒╚į÷ķL1.82%Ż¼▒M╣▄▀B└mŲ▀éĆį┬└█ėŗ▒Ż│ųį÷ķLŻ¼Ą½į÷ķLĄ─Ę∙Č╚ŠS│ųĄ═╬╗╦«ŲĮŻ¼Č°Ūę└█ėŗ═¼▒╚į÷ķLĘ∙Č╚▓╗╚ńĮī┘╝ęŠ▀║═▄ø¾w╝ęŠ▀ĪŻ▓╗▀^ć°ā╚╝ęŠ▀Ž¹┘M╚į▒Ż│ų▌^Ė▀į÷╦┘Ż¼1-11į┬╚½ć°╝ęŠ▀┴Ń╩█Ņ~└█ėŗ▀_ĄĮ2013.10ā|į¬Ż¼└█ėŗ═¼▒╚į÷ķL14.00%Ż¼▀hĖ▀ė┌─Š┘|╝ęŠ▀«a┴┐└█ėŗ═¼▒╚į÷ķLĘ∙Č╚Ż¼Ųõųąį÷ķL═Ųäė┐╔─▄üĒūįė┌ĘŪ─Š┘|╝ęŠ▀ĪŻ┤╦═ŌŻ¼╝ęŠ▀│÷┐┌╩ął÷ęÓę└╚╗Ą═├įŻ¼1-11į┬╬ęć°╝ęŠ▀╝░Ųõ┴Ń╝■│÷┐┌ĮŅ~└█ėŗ×ķ465.18ā|├└į¬Ż¼┼c╚ź─Ļ└█ėŗ═¼▒╚Ž┬ĮĄ0.10%Ż¼ę└╚╗Ą═├į▓╗š±ĪŻ▓╗▀^Ū░Ų┌ėąŽ¹ŽóŻ¼ć°╝ęś╦£╩╬»╝┤īóī”ÅŖųŲąįć°ś╦GB18580-2001ĪČ╩ęā╚čb’Śčbą▐▓─┴ŽĪó╚╦įņ░Õ╝░ŲõųŲŲĘųą╝ū╚®ßīĘ┼Ž▐┴┐ĪĘū÷│÷ą▐ėåŻ¼įŁś╦£╩ųąĄ─E2ś╦£╩īó▒╗╠▐│²ĪŻ╝ū╚®ßīĘ┼┴┐ę╗ų▒└¦ö_ų°╚╦įņ░Õ╔·«aÅS╝ęęį╝░ĮKČ╦Ž¹┘Mš▀Ż¼ļm╚╗┘|┴┐╔²╝ē╩Ū╚╦įņ░ÕąąśI┤¾┤¾ä▌╦∙┌ģŻ¼Ą½╩ŪŠ═─┐Ū░ąąśI░lš╣¼FĀŅüĒ┐┤Ż¼E2╝ē«aŲĘ╚įš╝ō■śIā╚ų„┴„ĪŻE2╝ēś╦£╩Ą─╠▐│²Ż¼▒Ē├„╬┤üĒć°ā╚╚╦įņ░ÕŽ¹┘MĄ─ų„┴„ĘĮ├µŻ¼E2╝ē«aŲĘ├µ┼R╠į╠ŁŻ¼Łh▒Żą═«aŲĘėą▌^ÅVķ¤Ą─░lš╣┐šķgŻ¼▀@ī”ė┌į┌┤¾╔╠╦∙╔Ž╩ąĄ─┘|┴┐ę¬Ū¾║▄Ė▀Ą──z║Ž░Õś╦£╩ŲĘüĒšf╗“Ģ■ėą╦∙╠ßš±ĪŻ

ĪĪĪĪ2Īó─z║Ž░Õ╔Žė╬įŁ┴ŽĘų╬÷

ĪĪĪĪ─Š▓─ĘĮ├µŻ¼─z║Ž░ÕĄ─ų„ę¬įŁ┴ŽüĒūįė┌─Š▓─Ż¼ŽÓ▌^ė┌└wŠS░ÕŻ¼ė╔ė┌ī”─Š▓─įŁ┴Žę¬Ū¾▌^Ė▀Ż¼░Õ▓─│╔▒Šš╝─z║Ž░Õ╔·«a│╔▒ŠĄ─70%Ż¼ę“┤╦Ė▀Ų¾Ą──Š▓─ārĖ±ī”─z║Ž░ÕĄ─ų¦ō╬Ė³├„’@Ż¼Ūęī”įŁ─ŠĪóõÅ▓─Ą╚─Š┴ŽŠ▀ėą▌^Ė▀ę¬Ū¾ĪŻę╗ų▒ęįüĒŻ¼╬ęć°─Š▓─╣®ĮoĖ±ŠųŲ½ŠoŻ¼─Š▓─ī”═Ōę└┘ćČ╚▌^Ė▀Ż¼įŁ─Šų„ę¬ę└┐┐▀M┐┌ĪŻĮ±─ĻęįüĒŻ¼╩▄¢|▒▒┤¾[╬ó▓®]┼d░▓ÄX╚½├µåóäė╔╠śIĮ¹Ęźė░ĒæŻ¼╬ęć°─Š▓─▀M┐┌┴┐Ė³╩Ū┤¾Ę∙į÷ķLŻ¼Č°ŪęārĖ±▀Ć▓╗öÓš╩Äū▀Ė▀Ż¼ŅAėŗųąŲ┌─z║Ž░ÕĄ─│╔▒Šų¦ō╬╔ąļyęį┤¾Ę∙╚§╗»ĪŻ2014─Ļ1-10į┬Ę▌Ż¼╬ęć°└█ėŗ▀M┐┌įŁ─Š4312.16╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL16.70%Ż╗└█ėŗ▀M┐┌ĮŅ~101.26ā|├└į¬Ż¼═¼▒╚į÷╝ė33.70%ĪŻ1-10į┬Ę▌╬ęć°└█ėŗ▀M┐┌õÅ▓─2122.36╚f┴óĘĮ├ūŻ¼═¼▒╚į÷ķL7.60%Ż╗└█ėŗ▀M┐┌ĮŅ~66.78ā|├└į¬Ż¼═¼▒╚į÷╝ė20.60%ĪŻŲõųąŻ¼Į±─Ļ10į┬Ę▌╬ęć°▀M┐┌įŁ─ŠöĄ┴┐369.29╚f┴óĘĮ├ūŻ¼▀M┐┌ĮŅ~8.00ā|├└į¬Ż╗Į±─Ļ10į┬Ę▌Ż¼╬ęć°õÅ▓─▀M┐┌öĄ┴┐210.15╚f┴óĘĮ├ūŻ¼▀M┐┌ĮŅ~6.38ā|├└į¬ĪŻĮ±─Ļ1-10į┬Ę▌╬ęć°└█ėŗ▀M┐┌įŁ─Š║═õÅ▓─Ą─▀M┐┌ĮŅ~į÷╝ėĘ∙Č╚ę└╚╗├„’@┤¾ė┌▀M┐┌öĄ┴┐Ą─į÷ķLĘ∙Č╚Ż¼šf├„╬ęć°─Š▓─▀M┐┌│╔▒Š┐é¾wį┌į÷╝ėĪŻšłģó┐╝łD7ĪŻ

ĪĪĪĪłD7Ż║įŁ─ŠõÅ─Š▀M┐┌ārĖ±į┬ŠĆłD(├└į¬/┴óĘĮ├ū)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪłD8Ż║╝ū╚®Īó─“╦žŲ¾śI│÷ÅSārĖ±(į¬/ćŹ)

ĪĪĪĪöĄō■üĒį┤Ż║WINDŻ¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪ╚╦╣ż│╔▒ŠĘĮ├µŻ¼─┐Ū░╬ęć°└wŠS░Õę╗░Ńęį┤¾ą═╔·«aŠĆĄ─ĘĮ╩Į▀Mąą╔·«aŻ¼ć°ā╚įOéõ╦«ŲĮ▌^Ė▀Ż¼Č°╝Ü─Š╣ż░ÕĄ─╔·«aī┘ė┌ä┌äė├▄╝»ą═ąąśIŻ¼╔·«aįOéõŽÓī”ė┌└wŠS░ÕüĒšfī┘ė┌ųąąĪą═ĪŻ╬ęéāĮø▀^ī”─z║Ž░ÕŲ¾śIĄ─š{▓ķ░l¼FŻ¼╚╦╣ż│╔▒ŠęčĮø│╔×ķ─z║Ž░ÕŲ¾śIāH┤╬ė┌─Š▓─Ą─▌^┤¾│╔▒Šķ_ų¦ų«ę╗Ż¼š╝ĄĮ┐é│╔▒ŠĄ─10%ū¾ėęĪŻ2013─Ļ╬ęć°ėą27éĆ╩Ī╔Žš{┴╦ūŅĄ═╣ż┘Yś╦£╩Ż¼2014─Ļ│§ęįüĒ╬ęć°ūŅĄ═╣ż┘Yś╦£╩ęčĮø╔ŽØq┴╦200į¬ĪŻĮžų┴6į┬ĄūŻ¼╚½ć°ęčėą10éĆ╩Ī(ģ^Īó╩ą)░l▓╝┴╦2014─ĻĄ─Ų¾śI╣ż┘YųĖī¦ŠĆŻ¼Ųõųą║ė─Ž║═ą┬Į«Ą─╗∙£╩ŠĆūŅĖ▀Ż¼Š∙╔Žš{15%ĪŻ║■▒▒╩ĪĄ─╗∙£╩ŠĆūŅĄ═Ż¼Ą½ę▓į┌10%ĪŻė╔ė┌─z║Ž░Õ¼FžøØqār║▄ļyŻ¼ę“Č°╚╦╣ż│╔▒Š▓╗öÓ╔Ž╔²╩╣Ų¾śIĄ─ĮøĀIē║┴”ę▓▓╗öÓį÷╝ėĪŻ

ĪĪĪĪš│║Žä®ĘĮ├µŻ¼─z║Ž░ÕĄ─ųžę¬įŁ┴ŽļÕ╚®śõų¼š│║Žä®ārĖ±ūāäė▒╚▌^ąĪŻ¼Č°Ūę─z║Ž░Õī”š│║Žä®Ą─ė├┴┐ŽÓī”└wŠS░ÕČ°čį▒╚▌^╔┘Ż¼š│║Žä®Ą─ārĖ±ī”─z║Ž░Õė░Ēæę▓▒╚▌^ąĪĪŻ▀@ĘNš│║Žä®╩Ūė╔─“╦ž║═╝ū╚®Ę┤æ¬╔·│╔Ą─ĪŻĮ±─Ļ│§ęįüĒ╝ū╚®┐é¾w│╩š╩Äū▀Ą═æBä▌Ż¼6į┬ų┴11į┬Ę▌▀B└mÄūéĆį┬ŠS│ų╚§ä▌ŲĮ║ŌŻ¼ārĖ±▓©äė▓╗┤¾Ż¼Ą½▀M╚ļ12į┬Ę▌ęį║¾Ż¼į┌įŁė═ārĖ±┤¾Ę∙Ž┬┤ņĄ─ė░ĒæŽ┬Ż¼ĮKė┌Ž“Ž┬▀xō±Ż¼┤¾Ę∙Ž┬ĮĄ250į¬/ćŹū¾ėęŻ¼Įžų┴12į┬19╚šŻ¼║ė▒▒ä┘└¹Į©▓─╗»╣ż│÷ÅSār×ķ3100į¬/ćŹĪŻ«öŪ░╝ū╚®╔·«aŲ¾śIęčĮø╠Äė┌Äū║§╚½ŠĆ╠ØōpĄ─ĀŅæBĪŻ─“╦žĘĮ├µŻ¼ć°ā╚─“╦žārĖ±į┌2013─Ļ╚²╝ŠČ╚ų╣Ą°ęį║¾ę╗ų▒į┌Ą═╬╗╚§ä▌▒Pš¹Ż¼Įžų┴12į┬19╚šŻ¼ųą║Żė═╗»īW┤¾Ņw┴Ż─“╦ž│÷ÅSār×ķ1550į¬/ćŹĪŻšłģó┐┤łD8ĪŻ

ĪĪĪĪ3Īó─z║Ž░Õ│╔▒ŠĘų╬÷

ĪĪĪĪ─z║Ž░ÕŲ┌žøĄ─Į╗ĖŅś╦Ą─×ķĘ¹║Žć°ś╦Ą─GB/T5849Ą─╝Ü─Š╣ż░ÕĪŻ«öŪ░╩ął÷╝Ü─Š╣ż░Õ¼FžøārĖ±ŽÓī”ĘĆČ©Ż¼ūŅĄ═┐╔Į╗ĖŅŲĘārĖ±ĘČć·į┌130į¬╔ŽŽ┬ĪŻęį╔Į¢|ĪóĖŻĮ©Ąžģ^╝Ü─Š╣ż░Õ×ķ└²Ż¼╔Į¢|╩ął÷╝Ü─Š╣ż░ÕĄūārį┌105į¬/揯¼Į╗ĖŅĄž┘N╦«20į¬/揯╗ĖŻĮ©Ąžģ^┐╔Į╗ĖŅś╦£╩ŲĘārĖ±ę▓į┌130į¬/╔ŽŽ┬ĪŻ╚ń╠Ē╝ėį÷ųĄČÉ│╔▒ŠŻ¼ārĖ±ätąĶį÷╝ė7-8į¬/ćŹĪŻś╦£╩ĄžĮŁ╠KĪóšŃĮŁę╗Ħ┤¾ÅS░Õ▓─ārĖ±ŽÓī”▌^Ė▀Ż¼Ųõ╔╝─ŠČÓ▓╔┘Åų┴ĖŻĮ©Ąžģ^įņ│╔┴╦│╔▒ŠĄ─╔ŽęŲĪŻ░┤šš«öŪ░ąąśI13%Ą─õN╩█└¹ØÖ┬╩╣└╦ŃŻ¼─┐Ū░╝Ü─Š╣ż░ÕūŅĄ═│╔▒ŠārĖ±æ¬į┌116į¬/ćŹĪŻęį┤╦ėŗ╦ŃŲ┌žøārĖ±Ą─└Ēšō│╔▒ŠŻ¼ąĶį┘╠Ē╝ė3į¬/ćŹ(╚ń╔µ╝░Å═Özätį÷╝ėų┴4.8į¬/ćŹ)Ą─Ų┌žøĮ╗ĖŅ┘M╝░▀\▌öĄ╚Ųõ╦¹ļs┘MŻ¼ŅAėŗŲ┌žø└Ēšō│╔▒Šīóį÷╝ėų┴125-130į¬/揯¼Ųõųą▀Ć▓╗░³└©é}ā”┘MĪŻÅ──z║Ž░ÕŲ┌žø║Ž╝sĄ─ųĖöĄ▀B└młD╔Ž┐┤Ż¼─z║Ž░ÕŲ┌žøūį╔Ž╩ąęįüĒ╗∙▒ŠŠS│ųį┌│╔▒ŠŠĆ╔Ž▀\ąąŻ¼ų╗į┌─Ļ│§│÷¼F▀^ę╗┤╬Ą°┤®120Ą═³cĄ─ū▀ä▌Ż¼ļS╝┤ārĖ±╗ž╔²ĪŻĮ±─ĻęįüĒĖ„ų„ę¬║Ž╝s╗Ņ▄SŲ┌ā╚Č╝į┌120į¬ęį╔Ž▀\ąąŻ¼▒Ē├„└Ēšō│╔▒Šī”Ų┌žøārĖ±Ą─ų¦ō╬ū„ė├ĪŻÅ──z║Ž░ÕĮ╗ĖŅ│╔▒ŠüĒ┐┤Ż¼±R┴∙╝ū░ÕąŠĄ─╝Ü─Š╣ż░Õš█╦ŃŲ┌žø│╔▒Šį┌140ū¾ėęŻ¼═®─Š░ÕąŠĄ─│╔▒Š╝sį┌135į¬ū¾ėęŻ¼Å─¼Fžø╩ął÷üĒ┐┤Ż¼ė╔ė┌─▄ē“╔·«aĘ¹║ŽĮ╗ĖŅŲĘ╝ēĄ──z║Ž░ÕÅS╝ę▌^╔┘Ż¼Ūęė╔ė┌Į╗ĖŅŲĘ╝ēĄ──z║Ž░Õ┤µį┌īÆ║±▒╚Ī󹊌lķLČ╚Ą─Ž▐ųŲŻ¼į┌ųŲū„▀^│╠ųąąĶę¬╚╦╣ż╠¶▀xŻ¼Ņ~═Ō│╔▒Š▌^Ė▀Ż¼╝ė╔ŽŲ┌ārČÓöĄĢrķgį┌Ą═╬╗▀\ąąŻ¼Ž▐ųŲ┴╦┤¾▓┐ĘųÅS╝ę╔·«aĘ¹║ŽĮ╗ĖŅŲĘ╝ēĮ╗ĖŅŲĘĄ─╔·«aäėÖCĪŻę“┤╦Ż¼─z║Ž░Õé}å╬Ą─│÷¼F▒žĒÜę¬Ū¾Ų┌ār│÷¼FĖ▀ė┌│╔▒ŠĄ─▌^Ė▀ęńārŻ¼▀@éĆÅ─Į±─ĻęįüĒĖ„ų„ę¬║Ž╝sĮ╗ĖŅöĄ┴┐║▄╔┘ŪķørŠ═┐╔ęįšf├„å¢Ņ}ĪŻ

ĪĪĪĪ4ĪóŲ┌žøé}å╬Ž┬ė╬ĮėžøęŌįĖ▓╗ÅŖ

ĪĪĪĪę╗ĘĮ├µŻ¼«öŪ░╬ęć°╝Ü─Š╣ż░Õ╩ął÷Ž┬ė╬š²ų▓Į▒╗╔·æB░Õ╠µ┤·Ż¼╔·æB░Õ▓┼╩Ū─┐Ū░╝ęčb╩ął÷ų„┴”Ż╗┴Ēę╗ĘĮ├µŻ¼╝ęŠ▀¼FžøįŁ▓─┴Ž╩ął÷ęįČ©ųŲ×ķų„Ż¼Ž┬ė╬ī”ŲĘ┼Ųėą├„’@ę└┘ćĖąŻ¼▓╗═¼Ąžģ^ī”ė┌▓╗═¼ŲĘ┼Ųą┼╚╬│╠Č╚▓╗═¼Ż╗ŲĘ┼ŲŲ¾śIÅ─Ų┌žø╩ął÷Įėžøį┘õN═∙¼Fžø╩ął÷Ż¼┐╔─▄╔µ╝░ŪųÖÓå¢Ņ}ĪŻČ°ć°ś╦ī”ė┌─z║Ž░ÕĄ─ŲĮš¹Č╚Öz£yę¬Ū¾Ą═ė┌╔·æB░Õ(╔·æB░Õ▒ĒŲżė├ŖW╣┼┬³Ż¼8į¬/ÅłŻ╗╝Ü─Š╣ż░Õė├ŚŅ─ŠŻ¼2į¬/Åł)Ż¼ī¦ų┬─┐Ū░Į╗ĖŅ╝Ü─Š╣ż░Õ¤oĘ©ė├ė┌╔·æB░Õ╝ė╣żĪŻį┌▀@ĘNŪķørŽ┬Ż¼Ž┬ė╬Ų¾śIūį╚╗ī”Ų┌žøé}å╬ĮėžøęŌįĖ▓╗ÅŖĪŻ

ĪĪĪĪ5ĪóļSų°╬┤üĒĮ╗ĖŅģó┼cČ╚ų▓Įį÷╝ėŻ¼─z║Ž░ÕŲ┌žøārĖ±ųžą─īóŽ┬ęŲ

ĪĪĪĪ─z║Ž░Õ╔Ž╩ąęį║¾į°éõ╩▄╩ął÷┘YĮĻPūó║═¤ß│┤Ż¼ų„ę¬įŁę“į┌ė┌Į╗ĖŅĘĮ├µĄ─ųTČÓå¢Ņ}Ż¼ė╚Ųõ¾w¼Fį┌Į╗ĖŅś╦Ą─Ą─┘|┴┐ś╦£╩Īó┘|ÖzĪó┼c╩ął÷ų„┴„ąĶŪ¾Ą─╝µ╚▌Ą╚å¢Ņ}╔ŽĪŻė╔ė┌╩ą├µ╔ŽĄ─ā╔░Õžøį┤ČÓöĄ¤oĘ©▀_ĄĮĮ╗ĖŅś╦£╩╗“ĮøØ·ąį▌^Ą═Ż¼ę“┤╦ąĶę¬╣żÅSīŻķTČ©ųŲŻ¼Å─Č°ī¦ų┬į┌«aŲĘ┘|┴┐Īó«a┴┐ęÄ─ŻĪóĮ╗žøĢrķgĄ╚ę“╦ž╔Ž┤µį┌ųTČÓ▓╗┤_Č©ąįĪŻš²ę“╚ń┤╦Ż¼Į±─Ļ4Īó5į┬Ę▌─z║Ž░Õ1405║Ž╝s┼RĮ³Į╗ĖŅĢrČÓŅ^┘YĮ╚į▓╗öÓė┐╚ļ▓ó═ŲĖ▀Ų┌ārŻ¼ę╗Č╚ę²░lĪ░▒Ųé}Ī▒ō·ænŻ¼┤╦║¾1409║Ž╝sį┌7Īó8į┬Ę▌ę▓╦Ų║§į┌Ī░Å═ųŲĪ▒4Īó5į┬Ę▌╩ął÷ū▀ä▌ĪŻ

ĪĪĪĪ▓╗▀^ļSų°ĢrķgĄ─═ŲęŲŻ¼ę╗ą®ÖCśŗį┌ģó┼cĮ╗ĖŅ║═╩ņŽżŽÓĻP│╠ą“ęį║¾Ż¼─z║Ž░ÕĄ─Į╗ĖŅ┴┐ę▓į┌▓╗öÓį÷ČÓĪŻÅ──z║Ž░Õé}å╬öĄ┴┐ū▀ä▌┐╔ęį░l¼FŻ¼9į┬Į╗ĖŅ┴┐▌^Ū░ę╗ų„┴”║Ž╝s5į┬║Ž╝s┤¾Ę∙į÷╝ėĪŻ4į┬║Ž╝sĮ╗ĖŅŪ░Ż¼─z║Ž░ÕūŅ┤¾é}å╬öĄ×ķ14ÅłŻ¼ų┴5į┬║Ž╝sĮ╗ĖŅŪ░Ż¼ūŅ┤¾öĄ┴┐╔Ž╔²ų┴137ÅłĪŻ7į┬ĄūŻ¼é}å╬öĄ┴┐╝»ųąūóõNĪŻ▀M╚ļ8į┬Į╗ĖŅŪ░Ż¼é}å╬öĄ┴┐╝┤│¼▀^Ū░Ų┌7į┬ų«Ū░ĪŻ▀M╚ļ9į┬Į╗ĖŅŻ¼é}å╬öĄ┴┐┤¾Ę∙į÷╝ėŻ¼▓ó│¼▀^500ÅłĪŻ▀@┤¾┤¾Ė─ūā┴╦╩ął÷ī”─z║Ž░Õé}å╬╣®æ¬öĄ┴┐Ą─ŅAŲ┌ĪŻ┴Ē═ŌŻ¼┤╦Ū░Į╗ĖŅĄ─╝Ü─Š╣ż░Õųąų„ę¬ęį╔╝─ŠĪó±R┴∙╝ū░ÕąŠĄ╚Ė▀ęÄĖ±╝Ü─Š╣ż░Õ×ķų„Ż¼Č°į┌9į┬Ą─Į╗ĖŅųąŻ¼Ė„ĘN▓─┘|░ÕąŠ─z║Ž░ÕŠ∙ģó┼cĮ╗ĖŅŻ¼Ųõųą░³└©═®─ŠĪóŚŅ─ŠĄ╚│╔▒Š▌^Ą═░ÕąŠ─z║Ž░ÕĪŻ═®─ŠĪóŚŅ─ŠĄ╚│╔▒Š▌^Ą═░ÕąŠ─z║Ž░Õ═©▀^┘|ÖzŻ¼▀@ś╦ųŠų°─z║Ž░ÕŲ┌žø╗∙▒Š├µ│÷¼F┴╦├„’@ūā╗»ĪŻō■ŽżŻ¼╔Į¢|Ąžģ^╔·«aĄ─═®─ŠĪóŚŅ─Š░ÕąŠ│╔▒Šį┌75Ī¬78į¬/Åłū¾ėęŻ¼╝ė╔Ž├µ░ÕĪóųą░Õęį╝░Ųõ╦¹Į╗ĖŅ┘Mė├Ż¼18mmĄ─╝Ü─Š╣ż░Õų┴ĮŁ╠KĄžģ^Į╗ĖŅĄ─│╔▒Š╝sį┌135į¬/ÅłŻ¼š█║Ž▒P├µārĖ±╝sį┌120į¬/ÅłĪŻė╔ė┌┤¾╔╠╦∙ęčĮøė┌8į┬20╚šŽ┬░l═©ų¬Ż¼ī”ŽÓĻPé}å╬╣▄└Ē▐kĘ©▀Mąą┴╦ą▐Ė─Ż¼īóūį1508║Ž╝sķ_╩╝Ż¼į÷╝ė─z║Ž░ÕŲĘĘNÅSÄņĮ╗ĖŅųŲČ╚Ż¼ļSų°╬┤üĒ╣żÅSģó┼cČ╚Ą─ų▓Įį÷╝ėŻ¼╚¶─z║Ž░ÕŲ┌žøārĖ±╔ŽØqų┴Ė▀╬╗Ż¼ŅAėŗ║¾Ų┌īóėąĖ³ČÓĄ─Ą═ār░ÕąŠ─z║Ž░Õģó┼cĮ╗ĖŅŻ¼─z║Ž░ÕārĖ±ųžą─╗“īóŽ┬ęŲĪŻ

ĪĪĪĪ╦─Īó2015─Ļ─z║Ž░Õ╩ął÷š╣═¹╝░═Č┘Y▓▀┬į

ĪĪĪĪš╣═¹2015─Ļ─z║Ž░Õ╩ął÷ą╬ä▌Ż¼į┌║Ļė^ĮøØ·║═Ę┐Ąž«a╩ął÷Ą═├įĄ─ė░ĒæŽ┬Ż¼─z║Ž░ÕŲ┌žøārĖ±Ą─ųžą─š²į┌▓╗öÓŽ┬ęŲŻ¼▒M╣▄11į┬Ę▌čļąą[╬ó▓®]ęŌ═ŌĮĄŽóŻ¼Ą½ĮĄŽóęį║¾ų┴12į┬Ę▌ųąŽ┬č«ī”─z║Ž░Õ▓╗āHø]ėąŽ±śėĄ─╠ßš±ū„ė├Ż¼─z║Ž░ÕŲ┌žøārĖ±Ę┤Č°▓╗öÓū▀Ą═▓óäō│÷─Ļā╚ą┬Ą═ĪŻ┐╝æ]ĄĮ┤║╣ØąĶŪ¾═·╝Š╝┤īó▀^╚źŻ¼ŅAėŗ2015─Ļ1-3į┬╝Š╣ØąįĄŁ╝ŠĄ─Ģr║“Ż¼Ų┌žø╩ął÷ārĖ±▓╗┼┼│²▀Mę╗▓Įū▀Ą═Ą─┐╔─▄ĪŻų╗ėąĄĮ├„─Ļ4Īó5į┬Ę▌│÷┐┌║═ć°ā╚ąĶŪ¾ąĪ═·╝ŠüĒ┼RŻ¼╩ął÷ārĖ±▓┼Ģ■ų▓Į║├▐D▓ó╠ĮĄū╗ž╔²ĪŻ┐╝æ]ĄĮųąčļĮøØ·╣żū„Ģ■ūh░čĘĆį÷ķL«öū„2015─Ļ╩ūę¬╚╬䚯¼ųąčļĮøØ·╣żū„Ģ■ūhį┌▓┐╩├„─ĻĮøØ·╣żū„ĢrŻ¼░čĘĆį÷ķLū„×ķ╬Õ┤¾ų„ę¬╚╬äšų«╩ūĪŻį┌ĘeśOĄ─žöš■š■▓▀║═ĘĆĮĪĄ─žøÄ┼š■▓▀ųĖī¦Ž┬Ż¼ŅAėŗ├„─ĻŽ┬░ļ─ĻĮøØ·Ģ■ėą║├▐DŻ¼▀@śėĄĮĢr─z║Ž░ÕŲ┌žøārĖ±▓┼Ģ■šµš²ų■Ąū╗ž╔²ĪŻ

ĪĪĪĪ═Č┘Y▓▀┬į╔ŽŻ¼╣Pš▀Į©ūhį┌├„─Ļ4į┬Ę▌ų«Ū░Ż¼▓┘ū„╔Ž▀Ć╩ŪęįĘĻĖ▀╣┴┐š╗“│ųėą┐šå╬×ķų„Ż╗ĄĮ4Īó5į┬Ę▌Ż¼╚ń╣¹╩ął÷╠ĮĄū╗ž╔²Ż¼┐╔ęį┐╝æ]▓©Č╬Įķ╚ļū÷ČÓĪŻĄĮ─ĻųąĄ─Ģr║“Ż¼╚ń╣¹║Ļė^ĮøØ·ą╬ä▌│÷¼F║├▐DŻ¼▀@ĢrŠ═Ģ■ėąųąŠĆ║├▐DĄ─ÖCĢ■Ż¼ųąŠĆ═Č┘YĮķ╚ļĢrÖCŠ═Ģ■üĒ┼RĪŻŠ▀¾w▓┘ū„╔ŽŻ¼Į©ūh═Č┘Yš▀┐╔ę└═ą╝ŠČ╚ŠĆ▓┘ū„Ż¼═╗ŲŲĄ─Ģr║“Įķ╚ļŻ¼ę╗Ą®ŲŲ╬╗ätų╣ōp╗“ų╣ė»ļxł÷ĪŻšłģó┐┤łD9ĪółD10ĪŻ

ĪĪĪĪłD9Ż║BB1501║Ž╝sųąŲ┌┌ģä▌łD

ĪĪĪĪöĄō■üĒį┤Ż║▓®ęū┤¾Ä¤Ż¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪłD10Ż║BB1505║Ž╝sųąŲ┌┌ģä▌łD

ĪĪĪĪöĄō■üĒį┤Ż║▓®ęū┤¾Ä¤Ż¼╚A┬ōŲ┌žøöĄō■Äņ

ĪĪĪĪ╚A┬ōŲ┌žø ³SųęŽ─

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ─z║Ž░Õ╚A┬ōŲ┌žø─Ļł¾

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- īŻśI╣╩╩┬┼õ궯║┴ó¾w│╔šZ

- ┘N╔Ē┬├ąą╣▄╝ęŻ║┬├ąą╝ė

- │÷Š│┬├ąą▒žéõŻ║Žsė╬╣ź┬į

- łDś╦├└╗»╔±Ų„Ż║łDś╦ōQōQ

- č¬┼c£IŻ║ĮŪČĘ╩┐šµīŹ╣╩╩┬

- ╬©ę╗š²░µĖ─ŠÄŻ║╔±Ą±ébéH

- ┼▌┼▌²ł┤¾ū„Ż║Ę┼ķ_─Ū╦╔╩¾

- Ėę▓╗ĖęüĒ═µŻ║į{ųõĄ─Ę┐ķg

- É█īÖ╚╦╩┐▒žéõŻ║▓©ŲµīÖ╬’

- ōQ─ś─Ż╩Į┐┤─Ń72ūāŻ║╠žČ║

- ųąīW╔·īW┴Ģ╔±Ų„Ż║ķ_ą─īW

- ĖĖ─ĖėHūė▒žéõŻ║║óĮ╠╚”

- ĮøĄõ▀BŠĆ└mū„Ż║┐šųą╣▄ųŲ2

- ─µęuŻ║ą▄│÷ø]ų«▒Żąl╝ęł@

- ę╗ŲæéĆ═┤┐ņŻ║ūźūĪ─¦═§

- ūź╣ĒąųĄ▄Ż║│¼ūį╚╗Ą─Ę┐ķg

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČŠ┼ĻÄšµĮøĪĘ┘RÜqėŁą┬┤¾ČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪȤßč¬╚²ć°2ĪĘą┬└╦ų„╣½ČY░³

- ĪČ└╦└╦ČĘĄžų„ĪĘą┬└╦╠žÖÓ░³

- ĪČ┘╗┼«ė─╗Ļ2ĪĘą┬└╦1888į¬░ūĮ┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČą┬╩±ķTĪĘąĪ└╦╠žÖÓČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©