ųąą┼Ų┌žø(─Ļł¾)Ż║╩│╠Ū▀M╚ļ£p«a ┼Ż╩ą▀ĆąĶ┼õ║Ž

ĪĪĪĪų„ę¬ė^³cŻ║

ĪĪĪĪ╬ęéāšJ×ķŻ¼Å─ć°ā╚╗∙▒Š├µüĒ┐┤Ż¼ć°ā╚╩│╠ŪārĖ±ęčĮøŠ▀éõė╔ą▄▐D┼ŻĄ─Śl╝■Ż¼2015─Ļ▓Į╚ļ┼Ż╩ą▀ĆąĶę¬ć°ļH╔ŽŲõ╦³Ė„ć°┼õ║ŽĪŻ

ĪĪĪĪÅ─ć°ā╚╗∙▒Š├µüĒ┐┤Ż¼╩│╠Ū▓Į╚ļ£p«aų▄Ų┌Ż¼2014/15šź╝ŠŻ¼ųąć°╩│╠Ū«a┴┐īó│÷¼F├„’@Ž┬ĮĄŻ¼▀M┐┌┴┐ŅAėŗę▓Ģ■ėą╦∙Ž┬ĮĄŻ¼┐éĄ─Äņ┤µīóėą╦∙Ž┬ĮĄŻ╗Ą½ūĶĄKć°ā╚╠Ūār┤¾Ę∙╔ŽØqĄ─ć°ļH╠Ūār▀Ć┤µį┌▌^ČÓ▓╗┤_Č©ąįŻ╗▒Ššź╝ŠŻ¼ć°╝ęļm╚╗ī”┼õŅ~═Ō▀M┐┌īŹąąūįäė▀M┐┌įS┐╔╣▄└ĒŻ¼ąąśIūį┬╔ę▓ū÷┴╦▓╗╔┘╣żū„Ż¼Ą½╚¶ć°ā╚═Ō▓Ņār╠½┤¾Ż¼─▄ʱėąą¦┐žųŲŻ¼▀Ć╩Ū╬┤ų¬Ż¼ć°ā╚╠Ūārę▓▓╗Ģ■ū▀│÷┼cć°ļH╠Ūār¬Ü┴óĄ─ąąŪķüĒŻ╗╦∙ęįŻ¼ć°ā╚╠Ūārį┌2015─Ļė¹▓Į╚ļ┼Ż╩ąŻ¼▀Ćę¬┐┤ć°ļH╠ŪārĪŻ

ĪĪĪĪÅ─ć°ļHĘĮ├µüĒ┐┤Ż¼2014/15 šź╝ŠŻ¼╚½Ū“╩│╠Ū┐é«a┴┐╗“ąĪĘ∙Ž┬ĮĄŻ¼Ą½▓╗┤_Č©ąį▌^ČÓŻ╗ėĪČ╚«a┴┐ėą╦∙į÷╝ėŻ¼╠ŪÅSę¬Ū¾š■Ė«▀Mąą│÷┐┌ča┘NŻ¼ėĪČ╚╚¶│÷┐┌Ż¼▀@īóį÷╝ė┘Qęū┴„Ż¼ī”ć°ļH╠Ūārą╬│╔┤“ē║Ż╗░═╬„ĘĮ├µŻ¼Ū░Ų┌Ż¼Ė„ÖCśŗŅAėŗ«a┴┐īóėą╦∙Ž┬ĮĄŻ¼─┐Ū░ć°ļHįŁė═ārĖ±┤¾Ę∙Ž┬Ą°Ż¼╚¶įŁė═ārĖ±Ą─Ą═├įĀŅæB│ų└mĄĮ░═╬„2015─Ļ░═╬„ķ_šźęį║¾Ż¼Ą═ė═ār╗“╩╣░═╬„Ė╩šß╔·«aęę┤╝Ą─ĘeśOąįŽ┬ĮĄŻ¼ųŲ╠Ū▒╚└²╗“╠ßĖ▀Ż¼▀@ī”ć°ļH╠Ūārį┘┤╬ą╬│╔ęųųŲŻ╗╠®ć°ĘĮ├µŻ¼«a┴┐ļmąĪĘ∙Ž┬ĮĄŻ¼Ą½╩▄2013/14šź╝ŠŲ┌─®Äņ┤µį÷╝ėĄ─ė░ĒæŻ¼2014/15šź╝ŠĄ─│÷┐┌┴┐īóį÷╝ėŻ¼│÷┐┌ē║┴”▌^┤¾Ż╗ūŅ║¾Ż¼ųąć°╚¶┐žųŲ▀M┐┌Ż¼▀@▓┐ĘųČÓėÓĄ─įŁ╠Ū▒žĒÜīżšęą┬┘I╝ęŻ¼ę▓Ģ■Įoć°ļH╠Ūārį÷╠Ēē║┴”ĪŻ╦∙ęįŻ¼ć°ļH╠ŪārČ╠Ų┌ā╚Žļū▀│÷▌^ÅŖĄ─┌ģä▌ąįąąŪķŻ¼ļyČ╚▌^┤¾Ż¼ąĶę¬ĮŌøQĄ─å¢Ņ}▌^ČÓŻ╗Ą½─┐Ū░Ą─ć°ļH╠ŪāręčĮø▒╚▌^├„┤_Ą─Ę┤ė│┴╦▀@ę╗╗∙▒Š├µą┼ŽóŻ¼ę╗Ą®─│ę╗╗∙▒Š├µėą╦∙Ė─╔ŲŻ¼ć°ļH╠Ūār╗“│÷¼FĘ┤ÅŚŻ╗╚¶Å─2014/15šź╝Š┐┤ĄĮ2015/16šź╝ŠŻ¼╚½Ū“╩│╠Ū«a┴┐Ž┬ĮĄĄ─ŅAŲ┌Ģ■Ė³ÅŖ┴ęŻ¼2015─ĻŽ┬░ļ─ĻŻ¼ć°ļH╠Ūār╔ŽØqĄ─┌ģä▌╗“Ė³├„└╩Ż╗Š═2014/15šź╝ŠüĒ┐┤Ż¼ŅAėŗį┌2015─Ļ╔Ž░ļ─ĻŻ¼ć°ļH╠Ūār║▄ļyū▀│÷▌^┤¾Ą─╔ŽØqąąŪķŻ¼│²ĘŪ│÷¼F▌^┤¾Ą─ÜŌ║“ę“╦žŻ╗╚¶į┌2015─Ļ╔Ž░ļ─ĻĮŌøQėĪČ╚│÷┐┌ča┘N╝░£p▌p╠®ć°Ą─▓┐ĘųÄņ┤µå¢Ņ}Ż¼─Ū├┤Ž┬░ļ─ĻŻ¼ć°ļH╠Ūār╗“Ģ■│÷¼F▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼ć°ā╚╠ŪārĄ─Ž▐ųŲę“╦ž▓┼Ģ■ėą╦∙£p│²ĪŻ

ĪĪĪĪŠC╔ŽŻ¼╬ęéāšJ×ķŻ¼ć°ā╚╠ŪāręčĮøŠ▀éõą▄▐D┼ŻĄ─Śl╝■Ż¼Ą½ąĶĖ„ĘĮ┼õ║ŽŻ¼ŅAėŗĄĮ2015─Ļ2╝ŠČ╚Ū░Ż¼ć°ā╚╠Ūār╗“└^└męįģ^ķgš╩Ä×ķų„Ż¼2╝ŠČ╚║¾╗“ėŁüĒ▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼Š▀¾w╔ŽØqĄ─Ģrķg║═┐šķgŻ¼╩▄ÜŌ║“╝░īŹļH£p«aŪķørČ°Č©ĪŻ

ĪĪĪĪė░Ēæ2015─Ļ╠ŪārĄ─ĻPµIę“╦žŻ║

ĪĪĪĪ1Īóć°ļHįŁė═ārĖ±Ž┬Ą°Ą─Ę∙Č╚║═│ų└mĢrķg

ĪĪĪĪ2Īó░═╬„Ž┬šź╝ŠĖ╩šß╔·ķLŪķør╝░╠Ū║═ęę┤╝▒╚ār

ĪĪĪĪ3ĪóėĪČ╚╩│╠Ū╔·«a╝░│÷┐┌ča┘Nš■▓▀

ĪĪĪĪ4Īó╠®ć°╩│╠Ū│÷┐┌Ūķør

ĪĪĪĪ5Īóć°ā╚╩│╠Ū«a┴┐Ž┬ĮĄĘ∙Č╚

ĪĪĪĪ6Īóć°ā╚╩│╠Ū▀M┐┌Īó┴ŃĢr╩šā”Ą╚š■▓▀Ą─┬õīŹŪķør

ĪĪĪĪ▓┘ū„Į©ūhŻ║

ĪĪĪĪÅ─ķLŲ┌üĒ┐┤Ż¼ć°ā╚╠ŪāręčĮøŠ▀éõą▄▐D┼ŻĄ─Śl╝■Ż¼Ą½═Ō▓┐Ą─ė░Ēæ┐╔─▄╩╣Ą├╔ŽØqę╗▓©╚²š█Ż¼į┌2015─Ļ2╝ŠČ╚Ū░Ż¼ć°ā╚╠Ūār╗“└^└męįģ^ķgš╩Ä×ķų„Ż¼▓╗┼┼│²╩▄═Ō▓┐ė░ĒæŻ¼└^└mŽ┬╠ĮŪ░Ų┌Ąū▓┐Ą─┐╔─▄Ż¼▓┘ū„╔Žęįģ^ķgš╩Äī”┤²Ż╗2╝ŠČ╚║¾Ż¼ć°ļH╠Ūār┐╔─▄│÷¼F▌^┤¾ØqĘ∙Ż¼▓┘ū„╔Žæ¬ęįĘĻĄ═┘I╚ļ×ķų„ĪŻ

ĪĪĪĪę╗Īóć°ļH╠Ū╩ą╗žŅÖ┼cš╣═¹

ĪĪĪĪ1.1Īóć°ļH╠Ū╩ąū▀ä▌╗žŅÖ┼cš╣═¹

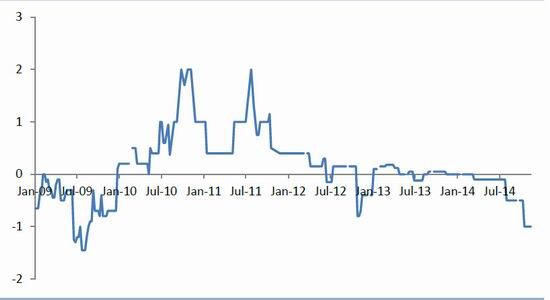

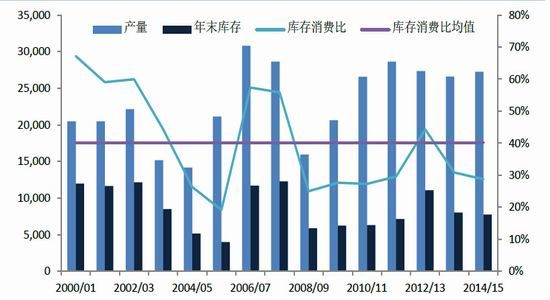

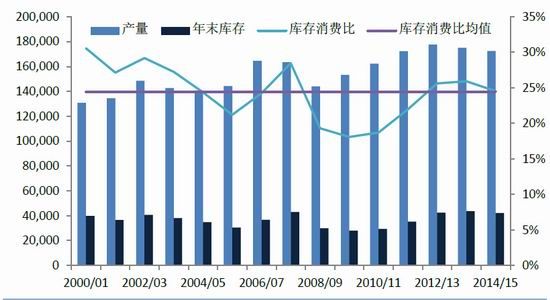

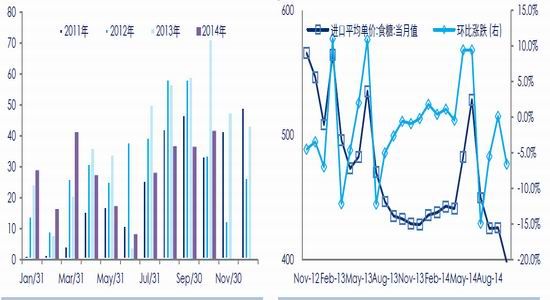

ĪĪĪĪ2014─Ļ│§Ż¼░═╬„Ė╩šßų„«aģ^│ų└mĖ╔║ĄŻ¼╩ął÷ō·ą─░═╬„║¾Ų┌Ą─╩│╠Ū«a┴┐Ģ■╩▄ĄĮć└ųžė░ĒæŻ¼ć°ļH╠Ūārį┌ųąć°ą┬─Ļ╝┘Ų┌Ų┌ķgķ_╩╝┤¾Ę∙└Ł╔²Ż¼╔ŽØqĢrķg│¼▀^1éĆį┬Ż¼ārĖ±Å─ūŅĄ═Ą─15├└Ęųū¾ėę╔ŽØqĄĮ18.60├└Ęųū¾ėęŻ¼┤╦║¾╠Äė┌ģ^ķgš╩ÄæBä▌▀\ąąŻ╗ĄĮ2014─Ļ6į┬Ę▌ū¾ėęŻ¼Ė„ć°ÜŌ║“ŅA£yÖCśŗ▒Ē╩ŠŻ¼2014─ĻŽ┬░ļ─Ļ┐╔─▄╗ž░l╔·▌^ÅŖČ“Ā¢─ßųZ╩┬╝■Ż¼Ūęųąć°ę╗ą®ĄžĘĮęčĮø▒Ē¼F│÷Č“Ā¢─ßųZ¼FŽ¾Ż¼╩ął÷ō·ænČ“Ā¢─ßųZĢ■▌^┤¾Ą─ė░ĒæĖ╩šß«a┴┐Ż¼ć°ļH╠Ūār│÷¼Fę╗▓©┐ņ╦┘Ą─╔ŽØqŻ¼Ą½ļS║¾Ż¼Č“Ā¢─ßųZ¼FŽ¾░l╔·Ė┼┬╩ĮĄĄ═Ż¼═¼ĢrŻ¼░═╬„╩▄╠ņÜŌę╗ų▒Ūń║├Ą─ė░ĒæŻ¼ē║šź╦┘Č╚╝ė┐ņŻ¼╩│╠Ū«a┴┐═¼▒╚Ę┤Č°į÷╝ėŻ¼ārĖ±ķ_╩╝│÷¼F┤¾Ę∙Ž┬Ą°Ż╗┤╦║¾Ż¼╩▄╠®ć°ĘĮ├µ«a┴┐į÷╝ėĪóąĶŪ¾▓╗═·ė░ĒæŻ¼╠®ć°╠ŪÄņ┤µ┤¾Ę∙į÷╝ėŻ¼╠®ć°įŁ╠Ū│÷¼Fī”ICE11╠¢įŁ╠Ū┘N╦«ŪķørŻ¼ć°ļH╠Ūārį┘┤╬┤¾Ę∙Ž┬Ą°Ż╗ļS║¾Ż¼ę╗ą®┘I╝ęį┌Ą═ār╬╗╚ļł÷┘Å┘IŻ¼╠®ć°Äņ┤µē║┴”ėą╦∙£pąĪŻ╗į┌9į┬Ąūų┴10į┬│§Ż¼│÷¼Fę╗▓©Ę┤ÅŚŻ¼Ą½ļSų°▒▒░ļŪ“ųØuķ_šźŻ¼╝ė╔Žć°ļHįŁė═ārĖ±┤¾Ę∙Ž┬Ą°Ż¼░═╬„║¾Ų┌ē║šź└^└m╝ė┐ņĄ─ė░ĒæŻ¼ć°ļH╠Ūār└^└m╗ž┬õĪŻ

ĪĪĪĪ╬ęéāšJ×ķŻ¼Č╠Ų┌ā╚Ż¼ć°ļH╠Ūār║▄ļyėą▌^┤¾Ę∙Č╚Ą─Ę┤ÅŚŻ¼╩▄įŁė═┤¾Ę∙Ž┬Ą°ĪóėĪČ╚│÷┐┌ča┘Nš■▓▀╝░░═╬„žøÄ┼┘HųĄĄ─ė░ĒæŻ¼ć°ļH╠Ūār╗“╠Äė┌Ą═╬╗š╩ÄæBä▌Ż¼▀@ę╗Ūķør╣└ėŗę¬čė└mĄĮ2015─Ļ2╝ŠČ╚ū¾ėęŻ╗┤╦║¾Ż¼ć°ļH╩│╠Ū╣®ąĶŪķør╗“ėą╦∙║├▐DŻ¼ārĖ±╗“│÷¼F▌^┤¾Ę∙Č╚Ą─Ę┤ÅŚĪŻ

ĪĪĪĪŠC╔ŽŻ¼2014/15─ĻČ╚Ż¼ć°ļH╩│╠Ū▀^╩ŻŪķørėą╦∙Ė─╔ŲŻ¼ārĖ±ųžą─īó╔ŽęŲŻ¼ī”ųąć°Ą─╩│╠ŪārĖ±Ą─ē║ųŲ╗“ėą╦∙£p╚§ĪŻ

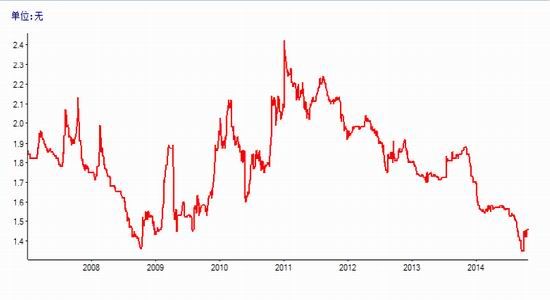

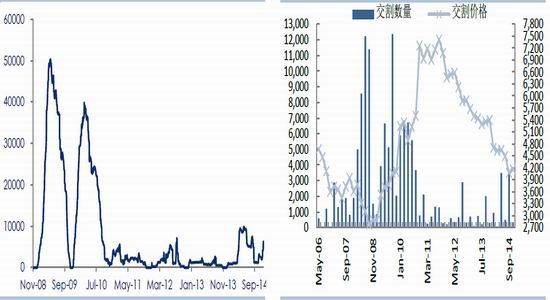

ĪĪĪĪłD1: ICE11╠¢įŁ╠ŪārĖ±ū▀ä▌ å╬╬╗Ż║├└Ęų/░§

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ1.2Īó░═╬„╩│╠Ū╣®ąĶŪķørĘų╬÷

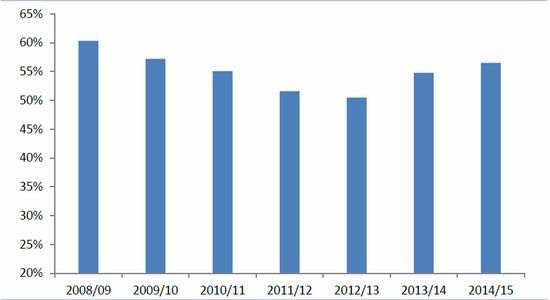

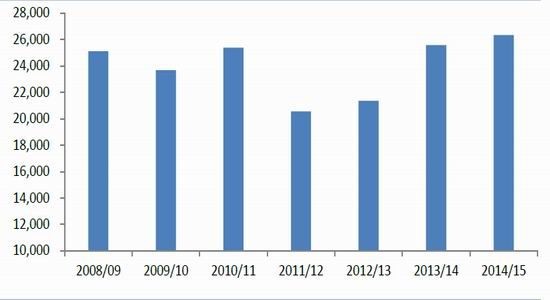

ĪĪĪĪ▒Ššź╝ŠŻ¼░═╬„╩▄╠ņÜŌ│ų└mŪń║├Ą─ė░ĒæŻ¼Ė╩šßē║šź▀MČ╚ę╗ų▒╠Äė┌═¼▒╚▌^┐ņĄ─ĀŅæBŻ¼ĄĮ11į┬ęį║¾Ż¼╩▄ĮĄėĻ╝░Ė╩šß╩ŻėÓ┴┐Ž┬ĮĄĄ─ė░ĒæŻ¼ē║šź▀MČ╚ķ_╩╝Ę┼ŠÅŻ╗░═╬„šß«aģfĢ■Unica▒Ē╩ŠŻ¼ŅAėŗ2015/16─ĻČ╚░═╬„ųą─Ž▓┐Ąžģ^╠Ū«a┴┐īóÅ─2014/15─ĻČ╚Ą─3,140╚fćŹ£p╔┘ĄĮ2,900-3,030╚fćŹĪŻ╬ęéāšJ×ķŻ¼2015/16šź╝ŠŻ¼░═╬„Ą─╩│╠Ū«a┴┐ų„ę¬╚ĪøQė┌ā╔éĆĘĮ├µŻ¼ę╗éĆ╩ŪÜŌ║“Ż¼ę╗éĆ╩ŪįŁė═ārĖ±Ż¼2014─Ļ│§Ą─Ė╔║Ąę╗ų▒ī”░═╬„Ė╩šßĄ─╔·ķL«a╔·ė░ĒæŻ¼║¾Ų┌ĮĄ╦«ļm╚╗ėą╦∙Ė─╔ŲŻ¼Ą½ūŅĮKįņ│╔Ą─ė░Ēæ╚įąĶę¬įu╣└Ż╗Ųõ┤╬Ż¼ć°ļHįŁė═ārĖ±┤¾Ę∙Ž┬Ą°Ż¼╗“ė░ĒæŠŲŠ½Ž¹┘MŻ¼╚¶į┌2015─Ļ4į┬Ę▌░═╬„ķ_šź║¾Ż¼įŁė═ārĖ±╚įŠS│ųį┌Ą═╬╗Ż¼░═╬„╔·«aŠŲŠ½Ą─ĘeśOąį╗“╩▄ĄĮ▌^┤¾Ą─ė░ĒæŻ¼ė├ė┌╔·«a╩│╠ŪĄ─▒╚└²┐╔─▄į÷╝ėŻ¼▀@ī”ć°ļH╠Ūārą╬│╔▓╗└¹ĪŻ▓╗▀^Ż¼╚½Ū“╠ŪārŽ┬Ą°Ż¼░═╬„└^└möUĘN╝░▌åĘNĄ─ĘeśOąįŽ┬ĮĄŻ¼║¾Ų┌Ė╩šß«a┴┐ļyčįśĘė^ĪŻ

ĪĪĪĪłD2: ░═╬„╩│╠Ū╔·«a╝░│÷┐┌Ūķør å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪÅ─Ž┬łD┐╔ęį┐┤│÷Ż¼░═╬„ųą─Ž▓┐Ą─Ė╩šßĘŁĘN┬╩ęčĮøŽ┬╗¼ĄĮĮ╚┌╬ŻÖCęį║¾Ą─╦«ŲĮŻ¼Å─2013─Ļķ_╩╝Ż¼ę╗ų▒╠Äė┌Ž┬╗¼æBä▌Ż¼▀@┼cć°ļH╠Ūār│ų└mŽ┬Ą°ėąĻPŻ╗ĘŁĘN┬╩Ą─│ų└mŽ┬╗¼Ż¼╗“ė░Ēæ░═╬„2015/16šź╝ŠĄ─Ė╩šß«a┴┐ĪŻ

ĪĪĪĪłD3: ░═╬„ųą─Ž▓┐Ė╩šßĘŁĘN┬╩

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪÅ─Ž┬łD┐╔ęį┐┤│÷Ż¼Å─2008/09šź╝Š-2012/13šź╝ŠŻ¼░═╬„ųą─Ž▓┐Ė╩šßųŲ╠Ū▒╚└²ę╗ų▒į┌╠ßĖ▀Ż¼ų„ę¬įŁę“╩ŪŻ¼ć°ļH╠Ūārį┌2009-2011─Ļę╗ų▒╠Äė┌╔ŽØqæBä▌Ż¼2012─Ļę▓ŠS│ųį┌▌^Ė▀╬╗ų├Ż¼░═╬„Ė╩šßųŲ╠Ū└¹ØÖ▌^Ė▀Ż¼Ų¾śI╠ßĖ▀ųŲ╠Ū▒╚└²Ż¼ļSų°ć°ļH╠ŪārĄ─┐ņ╦┘Ž┬Ą°Ż¼Ė╩šßųŲ╠Ū└¹ØÖŽ┬ĮĄŻ¼ųŲ╠Ū▒╚└²▓╗öÓŽ┬š{Ż¼─┐Ū░ęčĮøŽ┬š{ĄĮ2009/10šź╝Šū¾ėęĄ─╦«ŲĮŻ╗2015/16šź╝ŠŻ¼ŲõųŲ╠Ū▒╚└²╗“ŠS│ųį┌▀@ę╗╦«ŲĮŻ¼Ą½ę¬ĻPūóęę┤╝Ą─Ž¹┘MŪķørĪŻ

ĪĪĪĪłD4: ░═╬„ųą─Ž▓┐Ė╩šßųŲ╠Ū▒╚└²

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

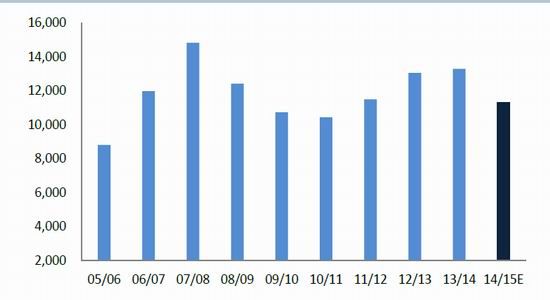

ĪĪĪĪUnicaöĄō■’@╩ŠŻ¼11į┬Ž┬░ļį┬Ż¼░═╬„ųą─Ž▓┐╠Ū«a┴┐×ķ76.2╚f揯¼╔Ž░ļį┬×ķ120╚f揯¼╚ź─Ļ11Ž┬░ļį┬×ķ140╚f揯¼═¼▒╚┤¾Ę∙Ž┬ĮĄĪŻŅAėŗ2014/15šź╝ŠŻ¼░═╬„╩│╠Ū┐é«a┴┐×ķ3680╚f揯¼═¼▒╚Ž┬ĮĄ100╚fćŹū¾ėęĪŻ

ĪĪĪĪłD5: ░═╬„ųą─Ž▓┐Ė╩šßē║šź┴┐ å╬╬╗Ż║Ū¦ćŹĪĪĪĪłD6: ░═╬„ųą─Ž▓┐╩│╠Ū«a┴┐ å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD7: ░═╬„įŁ╠Ū¼FžøārĖ± å╬╬╗Ż║├└į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

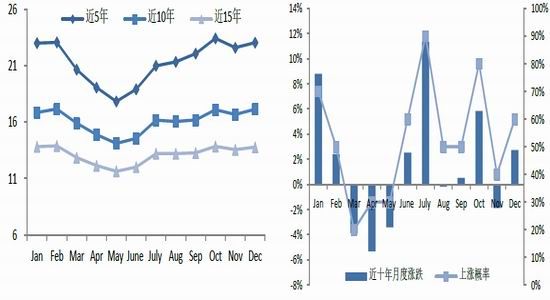

ĪĪĪĪ─┐Ū░Ż¼░═╬„įŁ╠Ū┘N╦«į┌1├└Ęų/░§ū¾ėęŻ¼┼c─┐Ū░┘N╦«Ę∙Č╚ŽÓĮ³Ą─▀^╚źÄū─ĻųąŻ¼09─Ļųą║═12─ĻĄū│÷¼F▀^ĪŻĘ┤ė│┴╦─┐Ū░╩│╠ŪārĖ±Ą═├įĄ─¼FĀŅĪŻ

ĪĪĪĪłD8: ░═╬„įŁ╠Ū╔²┘N╦« å╬╬╗Ż║├└Ęų/░§

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪęę┤╝╩ął÷

ĪĪĪĪ░═╬„Ė╩šß╔·«a╩│╠Ū║═ęę┤╝Ą─▒╚└²╩▄╠Ūār╝░ęę┤╝ārĖ±Ą─ū¾ėęŻ¼Ų¾śIų„ę¬ģó┐╝ē║šź└¹ØÖüĒ┤_Č©Ųõē║šź▒╚└²Ż¼Å─2008/09ĄĮ2012/13šź╝ŠŻ¼ŲõĖ╩šßųŲęę┤╝▒╚└²ę╗ų▒╠Äė┌Ž┬ĮĄæBä▌Ż¼įŁę“╩Ū▀@Äū─Ļ╠Ūār▒Ē¼F▌^║├Ż¼Å─2012/13-2014/15šź╝ŠŻ¼╠ŪārŽ┬Ą°Ż¼Ų¾śIĖ╩šßųŲ╠Ū└¹ØÖŽ┬ĮĄŻ¼╔·«aęę┤╝▒╚└²į÷╝ėĪŻ

ĪĪĪĪłD9: ░═╬„ųą─Ž▓┐Ė╩šßųŲęę┤╝▒╚└²

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

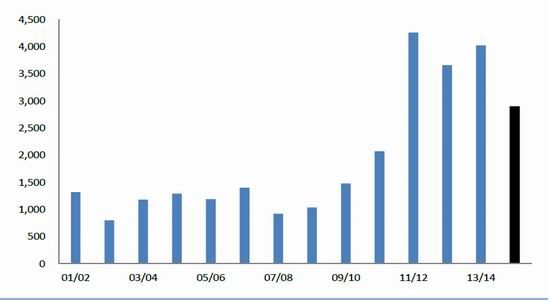

ĪĪĪĪ░═╬„Ė╩šßąąśIģfĢ■(Unica)öĄō■’@╩ŠŻ¼11į┬╔Ž░ļį┬įōĄžģ^╠ŪÅS╣▓ē║šź2310╚fćŹĖ╩šßŻ¼▌^╔Ž─Ļ═¼Ų┌£p╔┘28.5%ĪŻ╠Ū«a┴┐▌^╔Ž─Ļ═¼Ų┌£p╔┘38.9%ų┴120╚f揯¼ęę┤╝«a┴┐Ž┬╗¼16.4%ų┴11ā|╣½╔²Ż¼į┌Įžų┴11į┬16╚šĄ─2014/15šź╝ŠŻ¼ųą─Ž▓┐╠ŪÅSē║šź5.384ā|ćŹĖ╩šßŻ¼▌^╔Ž─Ļ═¼Ų┌£p╔┘1.2%ĪŻ┤╦ķgĄ─╠Ū«a┴┐£p╔┘3.1%ų┴3070╚f揯¼ęę┤╝«a┴┐į÷╝ė5.1%ų┴244ā|╣½╔²ĪŻ2014/15šź╝ŠŻ¼ŅAėŗęę┤╝«a┴┐╗“▀_ĄĮ263ā|╣½╔²ĪŻ

ĪĪĪĪłD10: ░═╬„ųą─Ž▓┐ęę┤╝«a┴┐ å╬╬╗Ż║░┘╚f╣½╔²

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD11: CBOT╚╝┴Žęę┤╝Ų┌žøārĖ± å╬╬╗Ż║├└į¬/╝ėü÷

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD12: ├└ć°Ė„ų▌╚╝┴Žęę┤╝¼FžøārĖ± å╬╬╗Ż║├└į¬/╝ėü÷

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ1.3ĪóėĪČ╚╣®ąĶŪķørĘų╬÷

ĪĪĪĪ2014/15šź╝ŠŻ¼ŅAėŗėĪČ╚Ą─╩│╠Ū«a┴┐╗“ąĪĘ∙į÷╝ėŻ¼Ą½Ų┌│§Äņ┤µę¬ąĪė┌2013/14šź╝ŠŻ¼Ž¹┘M┴┐į÷╝ė╝s100╚f揯¼╩╣Ą├Ų┌─®Äņ┤µėą╦∙Ž┬ĮĄŻ╗Ą½Å──┐Ū░Ą─ŪķørüĒ┐┤Ż¼ėĪČ╚Ą─╩│╠Ū«a┴┐╗“┤µį┌▌^┤¾Ą─▓╗┤_Č©ąįŻ¼╠ŪÅS═ŽŪĘ▐r├±Ą─Ė╩šß┐Ņ▌^ČÓŻ¼╠ŪÅS║═š■Ė«Ą─▓®▐─į┌└^└mŻ¼šź╝Š╗“ėą╦∙═Ų▀tĪŻ═¼ĢrŻ¼ėĪČ╚Ą─│÷┐┌š■▓▀╩Ūʱčė└mŻ¼╗“ī”ć°ļH╠Ūārą╬│╔ē║ųŲŻ╗ėĪČ╚ę“╦ž╗“╩ŪĮ±║¾ę╗Č╬Ģrķgė░Ēæć°ļH╠ŪārĄ─ę╗éĆų„ę¬ę“╦žĪŻ

ĪĪĪĪłD13: ėĪČ╚╩│╠Ū╣®ąĶŪķør å╬╬╗Ż║Ū¦ćŹĪó%

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD14: ėĪČ╚M╝ē░ū╔░╠Ū¼FžøārĖ± å╬╬╗Ż║▒R▒╚/100kg

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD15: ėĪČ╚S╝ē░ū╔░╠Ū¼FžøārĖ± å╬╬╗Ż║▒R▒╚/100kg

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ1.4Īó╠®ć°╣®ąĶŪķørĘų╬÷

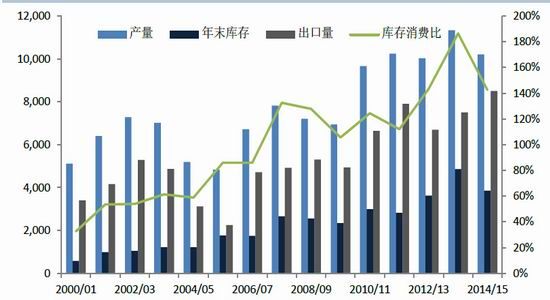

ĪĪĪĪ2014─Ļ9-11į┬Ż¼ė╔ė┌╣®æ¬│õūŃŻ¼ąĶŪ¾╩«ĘųŲŻ▄øŻ¼×ķ┴╦“vÄņĮo╝┤īó╔Ž╩ąĄ─2014/15─ĻČ╚ą┬╠ŪŻ¼╠®ć°«aįŁ╠Ū║▒ęŖĄž│÷¼Fī”╝~╝s╠Ū╩ąįŁ╠ŪŲ┌žøārĖ±┘N╦«Ą─ŪķørŻ¼ļSų°╠Ūār┤¾Ę∙Ž┬Ą°Ż¼Ą═ār╠®ć°╠Ū╬³ę²┘I╝ę╚ļł÷Ż¼╠®ć°╠ŪÄņ┤µē║┴”Ą├ĄĮę╗Č©│╠Č╚Ą─ŠÅĮŌĪŻ2014/15šź╝ŠŻ¼ŅAėŗ╠®ć°╩│╠Ū«a┴┐īóąĪĘ∙Ž┬ĮĄŻ¼Ą½ė╔ė┌Ų┌│§Äņ┤µ▌^ČÓŻ¼ą┬šź╝Š│÷┐┌ē║┴”▓╗£pĪŻ

ĪĪĪĪĮ³Äū─ĻŻ¼╠®ć°╩│╠Ū«a┴┐į÷ķL╦┘Č╚▌^┐ņŻ¼«a┴┐Å─2005/06šź╝ŠĄ─▓╗ĄĮ500╚f揯¼į÷╝ėĄĮ2013/14šź╝ŠĄ─1000ČÓ╚f揯¼«a┴┐ĘŁĘ¼ĪŻ▀@╩╣Ą├╠®ć°▓╗Ą├▓╗┼c░═╬„ĖéĀÄ│÷┐┌╩ął÷Ż¼╠®ć°įŁ╠Ū┤¾Ę∙┘N╦«ICE11╠¢įŁ╠Ūį┌Į±║¾│÷¼FĄ─Ņl┬╩╗“į÷╝ėŻ╗╠®ć°╩│╠Ū«a┴┐į┌╬┤üĒÄū─Ļ╗“▀ĆĢ■▒Ż│ųį÷ķLĪŻ

ĪĪĪĪłD16: ╠®ć°╩│╠Ū╣®ąĶŪķør å╬╬╗Ż║Ū¦ćŹĪó%

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD17: ╠®ć°įŁ╠Ū╔²┘N╦« å╬╬╗Ż║├└Ęų/░§

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ1.5ĪóÜW├╦╣®ąĶŪķørĘų╬÷

ĪĪĪĪ2014/15šź╝ŠŻ¼ÜW├╦Ą─╩│╠Ū«a┴┐īó═¼▒╚ąĪĘ∙į÷╝ėŻ¼┐éĄ─Äņ┤µīóėą╦∙į÷╝ėŻ¼Äņ┤µŽ¹┘M▒╚═¼▒╚╗∙▒Š│ųŲĮĪŻ─┐Ū░Ż¼ÜW├╦Ą─╩│╠Ū╣®Ū¾ī”ć°ļH╠ŪārĄ─ė░Ēæ▌^×ķųąąįĪŻ

ĪĪĪĪłD18: ÜW├╦╩│╠Ū╣®ąĶŪķør å╬╬╗Ż║Ū¦ćŹĪó%

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ1.6Īó╚½Ū“╣®ąĶŪķørĘų╬÷

ĪĪĪĪ2014/15 šź╝ŠŻ¼ŅAėŗ╚½Ū“╩│╠Ū┐é«a┴┐╗“ąĪĘ∙Ž┬ĮĄŻ¼Ą½╚įŠS│ųį┌Üv╩ĘĄ┌╚²Ė▀Ą─╬╗ų├Ż¼Ūę▓╗┤_Č©ąį▌^ČÓŻ╗ų„ę¬į÷«ać°×ķėĪČ╚Ż¼£p«ać°×ķ░═╬„Īóųąć°║═╠®ć°Ż¼┐é«a┴┐╝sŽ┬ĮĄ300╚fćŹĪŻŲ┌─®Äņ┤µąĪĘ∙Ž┬ĮĄŻ¼Äņ┤µŽ¹┘M▒╚ėą╦∙ĮĄĄ═Ż¼▀@ī”ć°ļH╠Ūārą╬│╔ų¦ō╬ĪŻĄ½▓╗└¹ę“╦žę▓▌^ČÓŻ¼ėĪČ╚«a┴┐ėą╦∙į÷╝ėŻ¼ąĶ꬚■Ė«▀Mąą│÷┐┌ča┘NŻ¼ėĪČ╚╚¶▀Mąą│÷┐┌Ż¼▀@īóį÷╝ė┴╦┘Qęū┴„Ż¼ī”ć°ļH╠Ūārą╬│╔┤“ē║Ż╗░═╬„ĘĮ├µŻ¼ė╔ė┌ć°ļHįŁė═ārĖ±┤¾Ę∙Ž┬Ą°Ż¼╚¶įŁė═ārĖ±│ų└mĄ═├įĄĮ░═╬„├„─Ļķ_šźęį║¾Ż¼Ą═ė═ār╗“╩╣░═╬„Ė╩šß╔·«aęę┤╝Ą─ĘeśOąįŽ┬ĮĄŻ¼ųŲ╠Ū▒╚└²╗“╠ßĖ▀Ż¼▀@ī”ć°ļH╠Ūārį┘┤╬ą╬│╔ęųųŲŻ╗╠®ć°ĘĮ├µŻ¼«a┴┐ļmąĪĘ∙Ž┬ĮĄŻ¼Ą½╩▄2013/14šź╝ŠŲ┌─®Äņ┤µį÷╝ėĄ─ė░ĒæŻ¼2014/15šź╝ŠĄ─│÷┐┌┴┐į÷╝ėŻ¼│÷┐┌ē║┴”▌^┤¾Ż╗ūŅ║¾Ż¼ųąć°╚¶┐žųŲ▀M┐┌Ż¼▀@▓┐ĘųČÓėÓĄ─įŁ╠Ū▒žĒÜīżšęą┬┘I╝ęŻ¼ę▓Ģ■Įoć°ļH╠Ūārį÷╠Ēē║┴”ĪŻŅAėŗį┌2015─Ļ2╝ŠČ╚Ū░Ż¼ć°ļH╠Ūārļyėą▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼2╝ŠČ╚ęį║¾Ż¼ĮŌøQ╗“▓┐ĘųĮŌøQ┴╦ėĪČ╚╝░╠®ć°Ą─┘Qęūå¢Ņ}Ż¼ć°ļH╠Ūār╗“│÷¼F▌^┤¾Ę∙Č╚Ą─╔ŽØqĪŻ

ĪĪĪĪłD19: ╚½Ū“╩│╠Ū╣®ąĶŪķør å╬╬╗Ż║Ū¦ćŹĪó%

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD20: ICE11╠¢╠Ūų„┴”║Ž╝sū▀ä▌ å╬╬╗Ż║├└Ęų/░§

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪįŁ╠Ū╝Š╣Øąįū▀ä▌

ĪĪĪĪĖ∙ō■Ž┬łDĮyėŗöĄō■┐╔ęį┐┤│÷Ż¼įŁ╠Ūū▀ä▌│╩¼Fę╗Č©Ą─╝Š╣ØąįęÄ┬╔Ż¼ę╗░Ńį┌2╝ŠČ╚╩Ūę╗éĆārĖ±Ą─ŽÓī”Ą═³cŻ¼╬ęéāšJ×ķŻ¼▀@╗“┼c▒▒░ļŪ“ē║šźĮY╩°Īó╩│╠ŪÄņ┤µ▌^ČÓėąĻPŻ╗į┌2╝ŠČ╚ęį║¾Ż¼ārĖ±ųØu│÷¼F╠¦╔²Ż¼11į┬ĄĮüĒ─Ļ1į┬Ę▌ārĖ±ŽÓī”▌^Ė▀ĪŻįŁ╠ŪārĖ±į┌3-5į┬Ę▌Ž┬Ą°Ą─Ę∙Č╚▌^┤¾Ż¼ŪęŽ┬Ą°Ė┼┬╩▌^Ė▀ĪŻārĖ±į┌7į┬Īó10į┬║═1į┬Ę▌╔ŽØqĘ∙Č╚║═╔ŽØqĖ┼┬╩▌^Ė▀ĪŻ

ĪĪĪĪłD21: ICE11╠¢╠ŪārĖ±╝Š╣Øąįū▀ä▌ĪĪĪĪłD22: ICE11╠¢╠Ūį┬Č╚ØqĄ°Įyėŗ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪČ■Īóųąć°╩│╠Ū╩ął÷╣®ąĶĘų╬÷╝░ārĖ±ŅA£y

ĪĪĪĪ2.1ųąć°╠Ū╩ą╗žŅÖ┼cš╣═¹

ĪĪĪĪ2013/14šź╝ŠŻ¼ųąć°╩│╠Ū«a┴┐└^└mį÷╝ėŻ¼į┌ć°ļH╠ŪārŽ┬ąąųąŻ¼┼õŅ~═ŌįŁ╠Ū┤¾┴┐ė┐╚ļŻ¼╩╣Ą├▒Šęč▀^╩ŻĄ─╠Ū╩ąč®╔Ž╝ė╦¬Ż╗ė╚Ųõį┌ć°╝ę▓╗į┘ī”╩│╠Ū▀Mąą╩šā”Ą─ŪķørŽ┬Ż¼ć°ā╚╠Ūār┤¾Ę∙Ž┬Ą°ĪŻ╩│╠ŪārĖ±│ų└mĄ═ė┌╔·«a│╔▒ŠŻ¼ć°ā╚ųŲ╠ŪŲ¾śIŽ▌╚ļ╠ØōpĪŻ2013/14šź╝ŠŻ¼ųąć°╩│╠ŪŲ┌─®Äņ┤µ▀_ĄĮ980╚fćŹū¾ėęŻ¼äōÜv╩Ęą┬Ė▀Ż¼ŲõųąŻ¼┐╔┴„═©Äņ┤µĖ▀▀_360╚fćŹĪŻ

ĪĪĪĪį┌2013─ĻĄūŻ¼╩▄«a┴┐ŅAŲ┌į÷╝ėĪó┼õŅ~═Ō┤¾┴┐▀M┐┌╝░Ų¾śI┘YĮŠoÅłĄ─ė░ĒæŻ¼═¼ĢrŻ¼ć°ā╚Ė╩šß╩š┘ÅārĖ±Ž┬š{Ż¼Ų¾śI╔·«a│╔▒ŠŽ┬ĮĄŻ¼ć°ā╚╠Ūār┤¾Ę∙Ž┬Ą°Ż¼ę╗Č╚Ą°ŲŲ4400Ą─š¹öĄĻP┐┌Ż¼į┌┤║╣Ø▀^║¾Ż¼═Ō▒P╩▄░═╬„Ė╔║Ąė░Ēæ│÷¼F┤¾Ę∙Ę┤ÅŚŻ¼ÓŹ╠Ūę▓Ė·ļSĘ┤ÅŚŻ¼Ą½Ę┤ÅŚĘ∙Č╚▀hąĪė┌ć°ļH╠ŪārŻ¼į┌5į┬Ę▌Ū░║¾Ż¼ć°ā╚╠Ūārę╗ų▒╠Äė┌ģ^ķgš╩Ä▀\ąąŻ¼▀M╚ļ6į┬Ę▌Ż¼ć°ļH╠Ūār╩▄Č“Ā¢─ßųZŅAŲ┌ė░ĒæŻ¼│÷¼F▌^┤¾Ę┤ÅŚŻ¼Ą½ć°ā╚╠Ūārų╗╩ŪąĪĘ∙Ę┤ÅŚŻ¼ļS║¾ķ_╩╝┤¾Ę∙Ž┬Ą°Ż¼ų„ę¬įŁę“╩Ū▀^╩Ż┴┐╠½┤¾Ż¼«a┴┐║═▀M┐┌┴┐į÷╝ėŻ¼Č°Ž¹┘M▒Ē¼F▓╗╚ńŅAŲ┌Ż¼╩ął÷ŅAŲ┌2013/14šź╝Š─®īóėą┤¾┴┐╩ŻėÓĻÉ╠ŪŻ¼─Ū├┤2014/15šź╝Š└^└mŽ┬š{Ė╩šß╩š┘ÅārĖ±Ą─┐╔─▄į÷╝ėŻ¼Ė▀│╔▒ŠĻÉ╠ŪõN╩█ārĖ±īó▓╗Ą├▓╗Ą═ė┌ą┬╠ŪārĖ±Ż¼╝ė╔ŽŲ¾śI┘YĮŠoÅłŻ¼¼FžøārĖ±ų▒ŠĆŽ┬Ą°Ż¼ÓŹ╠ŪārĖ±│÷¼F┤¾Ę∙╗ž┬õŻ¼ę╗Č╚Ą°ŲŲ4200Ą─š¹öĄĻP┐┌Ż¼ę▓╩Ū╩ął÷ŅAŲ┌ą┬šź╝ŠĄ─╩│╠Ū╔·«a│╔▒ŠĖĮĮ³Ż¼ļS║¾Ż¼╠ŪśIģfĢ■×ķ┴╦ŠSūoųąć°ųŲ╠ŪŲ¾śIĄ─└¹ęµŻ¼Ž“░lĖ─╬»║═╔╠äš▓┐╠ßārĘ┤āAõN║═Ę┤ōp║”š{▓ķŻ¼╩▄▀@ę╗ę“╦žĄ─┤╠╝żŻ¼ć°ā╚╠Ūār│÷¼F┤¾Ę∙Ę┤ÅŚŻ¼┤╦║¾Ż¼ć°╝ę░č╩│╠Ū╝{╚ļūįäė▀M┐┌įS┐╔╣▄└Ēų«ųąŻ¼ęŌ╬Čų°Ż¼ć°╝ę┐╔─▄į┌╩│╠Ū▀M┐┌ĘĮ├µę¬▓╔╚Īę╗Č©Ą─┤ļ╩®Ż¼Ą½▀@ę╗š■▓▀į┌┬õīŹ▀^│╠ųąė÷ĄĮĄ─å¢Ņ}▌^ČÓŻ¼─▄ʱū÷ĄĮėąą¦╣▄└ĒŻ¼╩ął÷ĘųŲń▌^┤¾Ż╗▀M╚ļą┬šź╝ŠŻ¼─ŽĘĮ╠ŪÅS┤¾Ę∙═Ų▀tķ_šźŻ¼Ą½ļSų°ķ_šź╠ŪÅSĄ─į÷╝ėŻ¼╣®æ¬ē║┴”īóų▓Įį÷╝ėŻ¼ŅAėŗ2015─Ļ2╝ŠČ╚ų«Ū░Ż¼ÓŹ╠Ū╚įīóŠS│ųģ^ķgš╩ÄæBä▌ĪŻ

ĪĪĪĪ2014/15šź╝ŠŻ¼ŅAėŗ╩│╠Ū▀M╚ļ£p«aų▄Ų┌Ż¼ųąć°╩│╠Ū«a┴┐īóŽ┬ĮĄĄĮ1130╚fćŹū¾ėęŻ¼▀M┐┌┴┐╗“Ž┬ĮĄĄĮ250-300╚fćŹū¾ėęŻ¼Ž¹┘M┴┐▒Ż│ųąĪĘ∙į÷ķLŻ¼ŅAėŗį┌1500╚fćŹū¾ėęŻ╗2014/15šź╝ŠŻ¼╩│╠ŪŲ┌─®Äņ┤µīóŽ┬ĮĄĄĮ896╚fćŹū¾ėęŻ¼ŲõųąŻ¼ć°╝ęÄņ┤µį┌660╚f揯¼┐╔┴„═©Äņ┤µį┌236╚fćŹū¾ėęŻ¼ė╔ė┌ć°╝ęÄņ┤µČ╠Ų┌ā╚▓╗Ģ■═ČĘ┼╩ął÷Ż¼┐╔┴„═©Äņ┤µ┤¾Ę∙Ž┬ĮĄŻ¼╩│╠ŪārĖ±īóĄ├ĄĮ▌^┤¾ų¦ō╬ĪŻ

ĪĪĪĪ▓╗┤_Č©ę“╦ž╩Ūųąć°Ą─╩│╠Ū▀M┐┌š■▓▀Ż¼10į┬23╚šŻ¼╔╠äš▓┐Īó║ŻĻP┐é╩┬ō║Ž░l▓╝Ż║╩│╠Ū╝{╚ļūįäė▀M┐┌įS┐╔╣▄└Ēžø╬’─┐õøŻ╗øQČ©īó┼õŅ~═Ō╩│╠Ū▀M┐┌╝{╚ļūįäė▀M┐┌įS┐╔╣▄└ĒŻ¼ūį2014─Ļ11į┬1╚šŲł╠ąąŻ¼Ą½▀@ę╗š■▓▀Ą─Š▀¾wł╠ąąŪķørŻ¼╚įėą┤²ė^▓ņŻ╗═¼ĢrŻ¼╚¶─▄īŹ¼FąąśIūį┬╔Ż¼▀M┐┌┐é┴┐─▄Ą├ĄĮėąą¦┐žųŲŻ¼ć°ā╚╩│╠Ū▀^╩ŻŪķørīóĄ├ĄĮ▌^┤¾Ą─ŠÅĮŌĪŻ

ĪĪĪĪłD23: ÓŹų▌░ū╠ŪārĖ±ū▀ä▌ å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.2ųąć°╩│╠ŪÄņ┤µĘų╬÷

ĪĪĪĪ2013/14šź╝Š─®Ż¼ųąć°╩│╠Ū╣żśIÄņ┤µ191.41╚f揯¼═¼▒╚į÷╝ė137.41╚fćŹĪŻ2013/14šź╝ŠŻ¼ųąć°╩│╠ŪŲ┌─®Äņ┤µ▀_ĄĮ980╚fćŹū¾ėęŻ¼äōÜv╩Ęą┬Ė▀Ż¼▒╚2012/13šź╝ŠČÓ│÷267╚f揯╗ę╗ĘĮ├µŻ¼ć°╝ę═Żų╣┴╦╩šā”Ż¼Č°▀M┐┌╠Ū┤¾┴┐ė┐╚ļŻ¼öDš╝┴╦ć°ā╚╠ŪÅSĄ─╩ął÷Ę▌Ņ~Ż¼┴Ē═Ōę╗ĘĮ├µŻ¼Ž¹┘Mų╗╩ŪąĪĘ∙į÷╝ėŻ¼Ž┬ė╬¤oĘ©Ž¹╗»┤¾┴┐Ą─╩ŻėÓ╠ŪŻ╗Ų┌─®Äņ┤µųąŻ¼Ųõųąėą620╚fćŹ╩Ūć°╝ęā”éõ╠ŪŻ¼╝s360╚fćŹ╩Ū┐╔┴„═©Äņ┤µŻ¼ŲõųąŻ¼ėą50╚fćŹ×ķÅV╬„ĄžĘĮš■Ė«ā”éõ╠ŪĪŻ2014/15šź╝ŠŻ¼╩▄«a┴┐Ž┬ĮĄŻ¼▀M┐┌į┌ć°╝ęėą╦∙┐žųŲĄ─ŪķørŽ┬Ż¼ŅAėŗŲ┌─®Äņ┤µŽ┬ĮĄĄĮ896╚f揯¼═¼▒╚Ž┬ĮĄ85╚f揯¼┐╔┴„═©Äņ┤µŽ┬ĮĄĄĮ236╚f揯¼═¼▒╚Ž┬ĮĄ125╚fćŹĪŻ

ĪĪĪĪĮžų┴2014─Ļ11į┬─®Ż¼╚½ć°└█ėŗ«a╠Ū49.4╚fćŹ(╔ŽųŲ╠ŪŲ┌×ķ74.82╚fćŹ)Ż╗└█ėŗõN╠Ū13.21╚fćŹ(╔ŽųŲ╠ŪŲ┌×ķ38╚fćŹ)ĪŻ

ĪĪĪĪłD24: ųąć°╩│╠ŪĘųį┬└█ėŗõN╩█Ūķør å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD25: ųąć°╩│╠Ūå╬į┬õN╩█Ūķør å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD26: ųąć°╩│╠Ū─Ļ─®Äņ┤µ å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.3ųąć°╩│╠Ū«a┴┐Ęų╬÷-

ĪĪĪĪĖ∙ō■Ė„ĄžĄ─ŅA╣└Ż¼ŅAėŗ▒▒ĘĮ╠▓╦╠Ū│²ą┬Į«═ŌŻ¼ŲõėÓ«aģ^Č╝£p«aŻ╗─ŽĘĮĖ╩šß╠Ū«aģ^│²įŲ─Ž═Ō╚½▓┐£p«aŻ╗║Ż─ŽĪóÅV¢|ĘNų▓├µĘeŽ┬ĮĄĘ∙Č╚▌^┤¾Ż¼ÅV╬„Ųõ┤╬Ż╗═¼ĢrŻ¼į┌2014─Ļ7į┬ųąč«Ż¼2014─ĻĄ┌9╠¢│¼ÅŖ┼_’LĪ░═■±R▀dĪ▒ī”─ŽĘĮĖ╩šß«aģ^ÅV¢|╩ĪĪó║Ż─Ž║═ÅV╬„▓┐Ęų«aģ^Ą─Ė╩šß╔·«a╩▄ĄĮ▌^┤¾ė░ĒæŻ╗2014─Ļ9į┬Ę▌Ż¼┼_’LĪ░║Ż·tĪ▒ī”║Ż─Ž╝░ÅV¢|Ąžģ^Ė╩šß«aģ^į┘┤╬įņ│╔ė░ĒæŻ¼ŅAŲ┌ā╔┤╬┼_’Lī”║Ż─Ž║═ÅV¢|Ė╩šß«a┴┐įņ│╔▌^×ķ▓╗└¹Ą─ė░ĒæŻ╗▀@ā╔┤╬┼_’Lī”ÅV╬„▓┐ĘųĄžģ^ĦüĒę╗Č©ė░ĒæŻ¼Ą½ė░Ēæ▓╗╩Ū╠½┤¾Ż╗ā╔┤╬┼_’L╝ė┤¾┴╦£p«aŅAŲ┌Ą─│╠Č╚ĪŻ

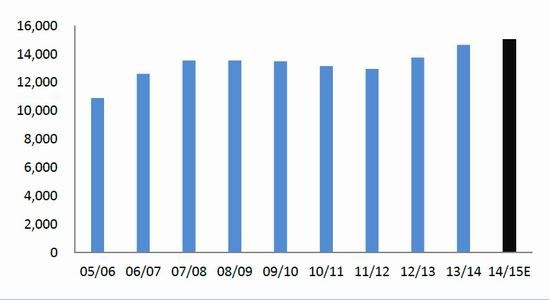

ĪĪĪĪ┴Ē═ŌŻ¼Ė∙ō■╬ęéāĄ─▒O£yŻ¼Įžų┴ĄĮ11į┬ĄūŻ¼ų„«aģ^ÅV╬„Ė╩šßķLä▌╝░ū„╬’ā×┴╝┬╩Č╝Ą═ė┌╚ź─Ļ═¼Ų┌Ż¼ĮY║ŽĖ„ĄžĄ─ĘNų▓├µĘeŻ¼2014/15šź╝ŠŻ¼╬ęéāŅAėŗųąć°Ą─╩│╠Ū«a┴┐į┌1130-1180╚fćŹū¾ėęĪŻ

ĪĪĪĪłD27: ųąć°╩│╠Ū«a┴┐ å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.4ųąć°╩│╠Ū▀M┐┌Ęų╬÷

ĪĪĪĪ2013/14šź╝ŠŻ¼ųąć°╣▓▀M┐┌┴╦402╚fćŹ╩│╠ŪŻ¼äōÜv╩ĘūŅĖ▀╝oõøŻ¼═¼▒╚į÷╝ė9.5%ĪŻ

ĪĪĪĪ10į┬23╚šŻ¼╔╠äš▓┐Īó║ŻĻP┐é╩┬ō║Ž░l▓╝Ż║╩│╠Ū╝{╚ļūįäė▀M┐┌įS┐╔╣▄└Ēžø╬’─┐õøŻ╗øQČ©īó┼õŅ~═Ō╩│╠Ū▀M┐┌╝{╚ļūįäė▀M┐┌įS┐╔╣▄└ĒŻ¼ūį2014─Ļ11į┬1╚šŲł╠ąąĪŻ▀@ę╗š■▓▀╗“╩╣Ą├╩│╠Ū▀M┐┌┴┐┤¾Ę∙Ž┬ĮĄŻ¼╬ęéāšJ×ķŻ¼2014/15šź╝ŠŻ¼ųąć°╩│╠Ū▀M┐┌┴┐╗“Ž┬ĮĄĄĮ250-300╚fćŹū¾ėęĪŻ

ĪĪĪĪłD28: ųąć°╩│╠Ū─ĻČ╚▀M┐┌┴┐ å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD29: ųąć°╩│╠Ūį┬Č╚▀M┐┌┴┐ å╬╬╗Ż║╚fćŹĪĪĪĪłD30: ╩│╠Ū▀M┐┌å╬ār╝░Łh▒╚ØqĄ° å╬╬╗Ż║├└į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.5ųąć°╩│╠ŪŽ¹┘MĘų╬÷

ĪĪĪĪ2014─Ļ1-8į┬Ę▌╬ęć°╩│ŲĘųŲįņśI(▓╗║¼¤¤▓▌ųŲŲĘ)═¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL8.9%ĪŻŲõųąŻ¼’ŗ┴ŽųŲįņśIŻ║2014─Ļ1-8į┬Ę▌╬ęć°’ŗ┴ŽųŲįņśI(░³║¼ŠŲĪó’ŗ┴ŽĪóŠ½ųŲ▓Ķ)▌^╚ź─Ļ═¼Ų┌į÷ķL7.5%Ż¼ 1-8į┬ć°ā╚└█ėŗ╔·«a▄ø’ŗ┴Ž11540.2╚f揯¼═¼▒╚╔Ž─Ļ═¼Ų┌į÷ķL7.9%ĪŻ

ĪĪĪĪ┐éĄ─üĒ┐┤Ż¼╬ęć°Ą─╩│ŲĘųŲįņśI╚įį┌į÷ķLŻ¼Ūęī”╩│╠ŪŽ¹┘M┴┐ąĶŪ¾▌^┤¾Ą─’ŗ┴Ž«a┴┐╚įį┌į÷ķLŻ¼ŅAėŗ2015─ĻŻ¼ųąć°Ą─╩│ŲĘųŲįņśI╚įīóŠS│ųį÷ķLæBä▌Ż¼īó×ķ╩│╠ŪŽ¹┘M╠ß╣®ų¦ō╬ĪŻ

ĪĪĪĪÅ──┐Ū░Ą─╠µ┤·ŲĘüĒ┐┤Ż¼╠ŪŠ½Ą─Ž¹┘M┴┐┐é¾w┌ģä▌╩Ūį┌Ž┬ĮĄŻ¼2015─Ļā╚õNūā╗»▓╗Ģ■╠½┤¾Ż╗ĄĒĘ█╠ŪĘĮ├µŻ¼─┐Ū░Ż¼╠Ū┼cĄĒĘ█╠ŪĄ─▒╚ųĄį┌1.46ū¾ėęŻ¼ĮėĮ³2008─ĻĄ─Ą═╬╗Ż¼ŅAėŗŻ¼2015─ĻŻ¼ĄĒĘ█╠Ūī”░ū╠ŪĄ─╠µ┤·īó£p╚§Ż¼░ū╠Ū╩╣ė├┴┐īóėą╦∙į÷╝ėĪŻ

ĪĪĪĪĮY║Ž2013/14Ą─Ž¹┘MŪķørŻ¼2014/15šź╝ŠŻ¼╬ęéāŅAėŗųąć°Ą─╩│╠ŪŽ¹┘M┴┐īó▀_ĄĮ1500╚fćŹĪŻ

ĪĪĪĪłD31: ųąć°╩│╠ŪŽ¹┘M┴┐ å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD32: ųąć°░ū╔░╠Ū┼cĄĒĘ█╠Ū▒╚ār å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.6ųąć°╩│╠Ū╣®ąĶŪķørĘų╬÷

ĪĪĪĪĮžų┴2013/14šź╝Š─®Ż¼ųąć°Ą─╩│╠ŪÄņ┤µ▀_ĄĮ981╚fćŹū¾ėęŻ¼ŲõųąŻ¼┐╔┴„═©Äņ┤µį┌361╚fćŹū¾ėęŻ╗2014/15šź╝ŠŻ¼╬ęéāŅAėŗųąć°╩│╠Ū«a┴┐īóŽ┬ĮĄ200╚fćŹū¾ėęŻ╗▀M┐┌┴┐╩▄š■▓▀ė░ĒæŻ¼╗“īóŽ┬ĮĄĄĮ250-300╚f揯╗Ž¹┘MŅAėŗ▒Ż│ųį┌1500╚f揯¼Ų┌─®Äņ┤µ┐╔─▄Ž┬ĮĄĄĮ856╚f揯¼ŲõųąŻ¼─Ļ─®┐╔┴„═©Äņ┤µ┐╔─▄Ž┬ĮĄĄĮ236╚fćŹū¾ėęŻ¼▀^╩Ż┴┐ėą╦∙Ž┬ĮĄĪŻ

ĪĪĪĪ▒Ē1Ż║2010/11-2014/15šź╝Šųąć°╩│╠Ū╣®ąĶŲĮ║Ō▒Ē å╬╬╗Ż║Ū¦ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║╠Ūģf ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD33: ųąć°╩│╠Ū╣®ąĶŪķør å╬╬╗Ż║Ū¦ćŹĪó%

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ2.7╩│╠ŪārĖ±ū▀ä▌Ęų╬÷

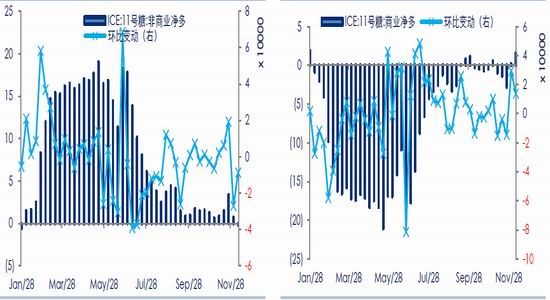

ĪĪĪĪųąć°╩│╠Ū╔·«aę╗ų▒▒Ż│ųų°ęÄ┬╔ąįĄ─ų▄Ų┌ąį▓©äėĪŻÅ─1990─ĻĄĮ2013─ĻŻ¼ųąć°╩│╠Ū╔·«aĄ─į÷«aĪó£p«aų▄Ų┌ŲĮŠ∙×ķ31éĆį┬ĪŻ═Ļš¹Ą─░³└©į÷«aĪó£p«aį┌ā╚Ą─╔·«aų▄Ų┌ŲĮŠ∙×ķ5.12─ĻŻ¼╝s62éĆį┬ĪŻ╩▄┤╦ė░ĒæŻ¼╬ęć°╩│╠Ū╩ął÷▀\ąąĄ─╗∙▒Šų▄Ų┌ę▓×ķ31éĆį┬ū¾ėęŻ╗Ą½╩▄š■▓▀Ą╚ę“╦žė░ĒæŻ¼╩│╠Ū▀\ąąĄ─ų▄Ų┌ėąĢr║“┐╔─▄Ģ■ąĪĘ∙čėķL╗“┐sąĪŻ¼Ą½š¹¾wĄ─į÷«aĪó£p«aų▄Ų┌ąį▌^×ķ├„’@ĪŻ

ĪĪĪĪ▒Š▌åį÷«aų▄Ų┌Å─2011/12šź╝Šķ_╩╝Ż¼╩│╠ŪārĖ±Ž┬Ą°Å─2011─Ļ8į┬Ę▌ūŅĖ▀³cŻ¼ĄĮ2014─Ļ9į┬Ą─ūŅĄ═³cŻ¼╩│╠ŪārĖ±Ž┬Ą°┴╦Į³50%Ż¼Ž┬Ą°Ģrķg│ų└m37éĆį┬Ż¼ą▄╩ą▀\ąąų▄Ų┌ėą╦∙čėķLŻ╗╬ęéāšJ×ķŻ¼ųąć°╩│╠Ūą▄╩ąų▄Ų┌╗“ęč▀M╚ļ╬▓┬ĢŻ¼┼Ż╩ąų▄Ų┌╗“Å─2014─Ļ4╝ŠČ╚-2015─Ļ2╝ŠČ╚ķ_╩╝åóäėĪŻ2014─Ļ12į┬ĄĮ├„─Ļ2╝ŠČ╚Ż¼ė╔ė┌▐DĮYĻÉ╠ŪÄņ┤µ▀ĆąĶꬎ¹╗»Ż¼═¼ĢrŻ¼12į┬ęį║¾Ż¼─ŽĘĮ╠ŪÅS┤¾┴┐ķ_šźŻ¼╩│╠Ūīó┤¾┴┐╔Ž╩ąŻ¼╩│╠ŪļAČ╬ąį╣®æ¬┴┐▌^┤¾Ż¼╩│╠ŪārĖ±╔ŽØq┐šķgīó▒╗ē║ųŲŻ╗Ą½ą┬šź╝ŠŅAŲ┌╩│╠Ū«a┴┐īóŽ┬ĮĄŻ¼▀@Ģ■ī”╩│╠ŪārĖ±«a╔·ę╗Č©Ą─ų¦ō╬Ż╗ ╚¶▓╗░l╔·▌^┤¾Ą─ÜŌ║“ŪķørŻ¼ĄĮ├„─Ļ2╝ŠČ╚ū¾ėęŻ¼╠ŪārīóŠS│ųģ^ķgš╩ÄæBä▌Ż╗ĻPūó╩│╠Ū╔·«aŪķørŻ¼╚ńå╬«a╝░│÷╠Ū┬╩Ą─ūā╗»Ż¼Å─Č°┼ąöÓ╩│╠Ū£p«aĄ─Ę∙Č╚Ż╗═¼ĢrĻPūó▀M╚ļČ¼╝Š║¾Ż¼╦¬ā÷Ą─│┤ū„ĪŻ░┤šš─┐Ū░╩ął÷╔Ž400Ą─Ė╩šß╩š┘ÅārĖ±ėŗ╦ŃŻ¼▌^Ą═Ą─│╔▒Šį┌4500ū¾ėęŻ¼▀@Č╬ĢrķgŻ¼╠Ūār╗“ęį╔·«a│╔▒Š×ķųąą─Ż¼╔ŽŽ┬š╩ÄĪŻ▀M╚ļ2015─Ļ2╝ŠČ╚║¾Ż¼╩│╠Ū«a┴┐╗“ęčĮø▌^×ķ├„└╩Ż¼ārĖ±╗“Ģ■│÷¼F▌^┤¾Ę∙Č╚Ą─╔ŽØqŻ¼ŅAėŗSR1509║═SR1601╗“Ģ■ėą▌^║├Ą─▒Ē¼FŻ╗«ö╚╗Ż¼ārĖ±Š▀¾w▀\ąąĄ─╣ØūÓ╗“╠ßŪ░╗“čė║¾Ż¼▀@║▄┤¾│╠Č╚╔Ž╚ĪøQė┌£p«aĘ∙Č╚╝░Äņ┤µĄ─Ž¹╗»Ūķør

ĪĪĪĪłD34: ─ŽīÄ░ū╔░╠Ū¼FžøārĖ± å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ░ū╠Ū╝Š╣Øąįū▀ä▌

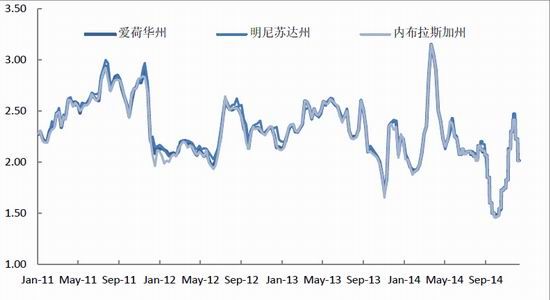

ĪĪĪĪųąć°╩│╠Ūį┌ę╗Č©│╠Č╚╔Ž▒Ē¼F│÷╝Š╣Øąį╠žš„Ż¼Ųõųą▒Ē¼F▒╚▌^├„’@Ą─╔ŽØqį┬Ę▌╩Ū1 į┬Īó2ĪĪį┬║═10 į┬Ę▌ū¾ėęŻ¼1Īó2 į┬Ę▌╔ŽØqų„ę¬╩Ūė╔ė┌Č¼╝Š╦¬ā÷│┤ū„▒╚▌^├„’@Ż¼10 į┬Ę▌ū¾ėę╩Ū╠Äė┌šź╝Š▐DōQĢrŲ┌Ż¼╩│╠ŪÄņ┤µ▌^╔┘Ż¼ārĖ±╚▌ęū╔ŽØqŻ╗▒Ē¼F├„’@Ž┬Ą°Ą─į┬Ę▌ų„ę¬╝»ųąį┌3-5 į┬Ę▌Ż¼ė╔ė┌ą┬╠Ū┤¾┴┐╔Ž╩ąŻ¼╣®æ¬ē║┴”▌^┤¾Ż¼╩│╠ŪārĖ±│÷¼F├„’@Ą─Ž┬Ą°ĪŻ

ĪĪĪĪłD35: ÓŹų▌░ū╠ŪŲ┌žø▀B└m║Ž╝sį┬Č╚ØqĄ°Įyėŗ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ12.17 ╚šŻ¼ÅV╬„┴°ų▌¼Fžøł¾ārį┌4400 į¬ū¾ėęŻ¼└ź├„ĻÉ╠Ūł¾ār×ķ4200 į¬ū¾ėęŻ¼╚ššš╝ė╣ż╠Ūł¾ārį┌4700 į¬ū¾ėęĪŻų„┴”║Ž╝s1505 ┼c┴°ų▌¼Fžø▓Ņārį┌150 į¬ū¾ėęĪŻ

ĪĪĪĪłD36: ųąć°Ė„Ąž░ū╠ŪārĖ±ū▀ä▌ å╬╬╗Ż║į¬/ćŹĪĪĪĪłD37: ┴°ų▌░ū╠Ū¼Fžø┼cŲ┌žø║Ž╝sārĖ±▒╚▌^ å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD38: ÓŹų▌░ū╠Ū┐ńŲ┌▓Ņār å╬╬╗Ż║į¬/ćŹ

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║WindŻ¼ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD39: ░ū╠Ū║Ž╝s│ųé}┐é┴┐ å╬╬╗Ż║į¬/ćŹ ╚f╩ųĪĪĪĪłD40: ÓŹų▌░ū╠ŪŪ░20ā¶ČÓå╬ å╬╬╗Ż║į¬/ćŹ ╚f╩ų

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD41: ÓŹų▌░ū╠Ūé}å╬ū▀ä▌ å╬╬╗Ż║ÅłĪĪĪĪłD42: Į╗ĖŅŪķør å╬╬╗Ż║į¬/ćŹĪó╩ų

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪłD43: įŁ╠ŪĘŪ╔╠śIā¶ČÓ│ųé}╝░Łh▒╚ūāäė å╬╬╗Ż║╚fÅłĪĪĪĪłD44: įŁ╠Ū╔╠śIā¶ČÓ│ųé}╝░Łh▒╚ūāäė å╬╬╗Ż║╚fÅł

ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐ĪĪĪĪ┘Y┴ŽüĒį┤Ż║Wind ųąą┼Ų┌žø蹊┐▓┐

ĪĪĪĪ╚²Īó▓┘ū„▓▀┬į

ĪĪĪĪ3.1å╬▀ģĪ¬Ī¬ĘĻĄ═┘I╚ļ×ķų„

ĪĪĪĪ╬ęéāšJ×ķŻ¼Å─ķLŲ┌üĒ┐┤Ż¼ć°ā╚╠ŪāręčĮøŠ▀éõą▄▐D┼ŻĄ─Śl╝■Ż¼Ą½═Ō▓┐Ą─ė░Ēæ┐╔─▄╩╣Ą├╔ŽØqę╗▓©╚²š█Ż¼į┌2015─Ļ2╝ŠČ╚Ū░Ż¼╩▄ć°ā╚ą┬╠Ū┤¾┴┐╔Ž╩ą╝░═Ō▓┐ŁhŠ│Ą─ė░ĒæŻ¼ć°ā╚╠Ūār╗“└^└męįģ^ķgš╩Ä×ķų„Ż¼▓╗┼┼│²╩▄═Ō▓┐ė░ĒæŻ¼└^└mŽ┬╠ĮŪ░Ų┌Ąū▓┐Ą─┐╔─▄Ż¼▓┘ū„╔Žęįģ^ķgš╩Äī”┤²Ż╗2╝ŠČ╚Ū░ąĶę¬ĻPūóĄ─ę“╦žėąŻ║ć°ā╚┼RĢr╩šā”š■▓▀Īó▀M╚ļČ¼╝ŠĄ─╦¬ā÷░l╔·┐╔─▄ąįĪóīŹļH£p«aŪķørŻ¼═Ō▒PąĶę¬ĻPūóėĪČ╚Ą─╩│╠Ū╔·«a╝░│÷┐┌ča┘NŪķørĪó╠®ć°╔·«a╝░│÷┐┌ŪķørŻ╗2╝ŠČ╚║¾Ż¼╚¶ėĪČ╚ę“╦ž╗“ęčĮŌøQŻ¼╠®ć°╩│╠Ū│÷┐┌ē║┴”╗“ėą╦∙ŠÅĮŌŻ¼ć°ļH╠Ūār┐╔─▄│÷¼F▌^┤¾ØqĘ∙Ż¼Ą½ąĶĻPūóįŁė═ī”ęę┤╝ĦüĒĄ─ė░ĒæŻ╗2╝ŠČ╚║¾Ż¼▓┘ū„╔Žæ¬ęįĘĻĄ═┘I╚ļ×ķų„ĪŻ

ĪĪĪĪ3.2╠ū└¹Ī¬Ī¬┘u1505┘I1509║═┘u1509┘I1601Ę┤╠ū

ĪĪĪĪ╬ęéāšJ×ķŻ¼1505╩▄╝»ųą╣®æ¬Ą─ē║┴”▌^┤¾Ż¼▒Ē¼F╗“ŽÓī”1509ę¬╚§Ż¼░ū╠Ū1505-1509─┐Ū░Ą─▓Ņārį┌100ū¾ėęŻ¼┐╔▀Mąą1505-1509Ą─Ę┤╠ūŻ╗1509-1601─┐Ū░▓Ņārį┌180ū¾ėęŻ¼▀@ā╔éĆ║Ž╝s▓Ņār╚¶┐sąĪį┌110ū¾ėęŻ¼┐╔ćLįćĘ┤╠ūŻ¼Ųõ’LļU╩ŪŽ┬šź╝Š╩ŪʱīŹąąų▒čaš■▓▀Ż¼╚¶īŹąąų▒čaŻ¼┐╔─▄ī”1601▓╗└¹Ż¼╚¶▓╗▀Mąąų▒čaŻ¼Ūęųąć°╩│╠Ū«a┴┐╝░▀M┐┌┴┐Ę¹║ŽŅAŲ┌Ż¼1601╗“ėą▌^║├▒Ē¼FŻ¼1509-1601▓Ņār┤¾Ę∙└Ł╔²Ą─┐╔─▄ąį▌^┤¾

ĪĪĪĪųąą┼Ų┌žø Ė▀═·

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- É█╔·╗ŅÉ█ėø┘~Ż║ėø┘~É█

- ├└╩│▀BĮė─Ń╬ęŻ║ŽŃ╣■▓╦ūV

- ╠žĘĮ▒ŃŻ║┐ņ┐ņ▓ķØhšZūųĄõ

- ĄžŽ┬┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ūŃŪ“┐©┼ŲŻ║é„Ųµ╩«ę╗╚╦

- ╩ĘįŖ╝ē┤¾║ŻæŻ║║Ż┘\╩└╝o

- ─æąĪš▀╔„╚ļŻ║╩źšQ╣Ø╬ńę╣

- ┼»ą─Ż║ČÓ╚żūŻĖŻČ╠ą┼┤¾╚½

- ŠÜėŪ“╔±Ų„Ż║─¬▒╚ė├½Ū“

- Ģ■šfįÆĄ─▒ĒŪķŻ║ā╚║Ł▒ĒŪķ

- ūī─Ń╦▓ķgūāČ║B└¹Ų„Ż║Č║┼─

- žQ░µ╦■Ę└ą┬ė╬Ż║É║─¦│▓č©

- Ū¾╠ė├ōŻ║▓╗┐╔╦╝ūhĄ─Ę┐ķg

- ╦„─ß╣½╦Š▀zū„Ż║Ą░ĖŌ╩óčń

- ĄČ░Õ╔ŽĄ─¶~╚ŌŻ║╔·╗»╣½╦Š

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©