║Ż═©Ų┌žø(─Ļł¾)Ż║ąĶŪ¾ĘĆ▓Į╗ž╔² ė═Ų╔ŠĒ═┴ųžüĒ

ĪĪĪĪ═Č┘Yę¬³cĪĪĪĪ

ĪĪĪĪ╚½Ū“ĮøØ·ŠÅ┬²Å═╠KŻ¼╔╠ŲĘārĖ±│╩¼FĄū▓┐╠žš„Ż¼Č╣Ų╔▓╦Ų╔ĮøÜv┤¾Ę∙Ž┬Ą°║¾ėą═¹ė|ĄūĘ┤ÅŚĪŻ

ĪĪĪĪ▒▒├└╩šĖŅ▀tŠÅŻ¼ųą▓┐╝░¢|▓┐īŹļH╣®æ¬▓╗ūŃŻ¼╣╚╬’ārĖ±Ųš▒ķ┤¾Ą°Ż¼┤¾Č╣ĘNų▓├µĘeėą▒ŻūCĪŻ

ĪĪĪĪ─Ž├└┤¾Č╣ĘNų▓▀MČ╚╔į┬²Ż¼╠ņÜŌænæ]į┘Č╚’@¼FŻ¼ÖCśŗ▐Dä▌š{Ą═├µĘeŅA╣└Ż¼▀B└mį÷«a┐╔─▄ĮKĮYĪŻ

ĪĪĪĪć°ā╚Äņ┤µ┬įĮĄŻ¼Ž┬ė╬čaÖ┌ĘeśOąįį÷╝ėŻ¼ąĶŪ¾ĘĆ▓Į╗ž╔²ĪŻ

ĪĪĪĪ▓┘ū„Į©ūh

ĪĪĪĪ▒▒├└╝░─Ž├└┤¾Ę∙į÷«a║¾ė═┴Ž│÷¼F┤¾Ę∙Ž┬Ą°Ż¼ūį 2011 ─ĻĄ═³cĖĮĮ³ų▓Į╠¦╔²Ż¼▒Š─ĻČ╚ć°ļH┤¾Č╣ārĖ±Ž┬ąą┐šķgėąŽ▐Ż¼Øqä▌┐╔Ų┌ĪŻę╗ĘĮ├µŻ¼ĘNų▓ą¦ęµį┌ārĖ±Ž┬Ą°║¾ėą╦∙£p╔┘Ż¼ĘNų▓├µĘeį÷Ę∙▌^Ū░ā╔─Ļ£p╔┘Ż¼▓óŪęå╬«aęčĮø▀B└mäō│÷Ė▀³cŻ¼╚¶ĘNų▓╔·ķLŲ┌╠ņÜŌėą▓╗└¹ūā╗»Ż¼ätå╬«aīóėą’@ų°ĮĄĄ═Ż¼▒Š─ĻČ╚╚½Ū“«a┴┐į┘ŲŲėøõøę└╚╗└¦ļyŻ╗┴Ēę╗ĘĮ├µŻ¼╩ął÷ī”║¾╩ą▌^×ķ┐┤┐šŻ¼ųąķgŁh╣ØÄņ┤µ£p╔┘Ż¼ļAČ╬ąįĄ─╣®ąĶ╩¦║Ōęūų·═ŲārĖ±Ę┤ÅŚŻ¼į┌ć°ā╚ę▀ŪķŽ¹═╦║¾Ż¼ąĶŪ¾īóĘĆ▓Į╗ž╔²▓óų¦ō╬ārĖ±ĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪĮ³ā╔─Ļ▐r«aŲĘārĖ±š■▓▀ėąųž┤¾Ė─ūāŻ¼░³└©├▐╗©Īó┤¾Č╣Īó▓╦ūčĪó░ū╠Ū║═ė±├ūį┌ā╚Ą─╔╠ŲĘČ╝īó╩▄┤╦ė░ĒæŻ¼ć°ā╚š■▓▀Ģr│Żų„ī¦ārĖ±┌ģä▌Ż¼ąĶę¬├▄ŪąĻPūóĪŻć°ļHĘĮ├µ╚į┼fųž³cĻPūóĘNų▓╔·ķLŲ┌Ą─ų„«aģ^ÜŌ║“ęį╝░╩šĖŅ╔Ž╩ąŲ┌╬’┴„ŪķørŻ¼┤╦═ŌĖ„ć°ų«ķgĄ─▀M│÷┐┌┘Qęūš■▓▀ę▓īó║▄┤¾│╠Č╚╔Žė░Ēæ╬ęć°ė═┴Ž▀M┐┌öĄ┴┐ĪŻ

ĪĪĪĪ1. 2014 ─Ļ╔Ž░ļ─Ļū▀ä▌╗žŅÖ

ĪĪĪĪ1.1. CBOT ├└Č╣/ DCE Č╣Ų╔

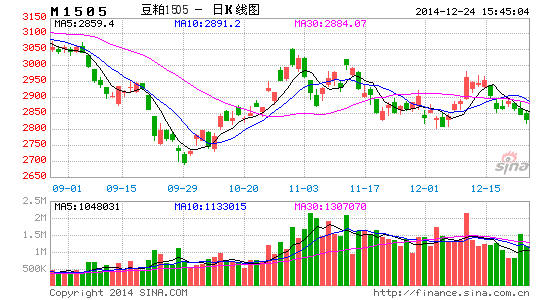

ĪĪĪĪłD 1Ż║ M1505 ║Ž╝s

ĪĪĪĪüĒį┤Ż║▓®ęū┤¾Ä¤Ż¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙

ĪĪĪĪ2014 ─Ļ╚½Ū“╔╠ŲĘš¹¾w╠Äė┌╚§ä▌ų«ųąŻ¼▐r«aŲĘĄ°Ę∙ę▓Ųš▒ķ│¼▀^ 20%Ż¼├└Č╣ūį 1500 ├└ĘųĖĮĮ³Ą°ų┴ĮėĮ³ 900 ├└ĘųŻ¼│²┴╦╔┘öĄŲĘĘNŻ¼ė±├ūĪóąĪ¹£Īó├▐╗©Īó░ū╠Ū║═ė═ų¼¤oę╗ąę├ŌĪŻ▀M╚ļ─Ž├└ĘNų▓Ų┌║¾Ż¼Č╣ŅÉārĖ±│÷¼FļAČ╬ąįĘ┤ÅŚŻ¼ļAČ╬ąį└¹ČÓą┼Žó▓╗öÓĪŻļS║¾├└Č╣╩š½@▓ĮĘź╝ė┐ņŻ¼─Ž├└┤¾Č╣«aģ^╠ņÜŌ┴╝║├Ż¼ī”┤¾Č╣▓źĘNęį╝░ū„╬’│§Ų┌╔·ķLėą└¹Ż¼▓źĘN▀MČ╚ų▓Į┌s╔ŽŻ¼Ą½▒▒├└╝ė╣ż└¹ØÖĖ─╔Ųī”┤¾Č╣ārĖ±╚įėąų¦ō╬Ż¼Ą½ārĖ±į┌┤¾Č╣┤¾┴┐╔Ž╩ą║¾─▄ʱ▒Ż│ųłį═”ę└╚╗┤µę╔ĪŻć°ā╚═¼śė╩▄ĄĮ▀M┐┌┤¾Č╣Ą─ø_ō¶│÷¼F┤¾Ę∙š╩ÄŻ¼Č╣Ų╔╗∙▓Ņį┌Ąū▓┐▒Pš¹░ļ─Ļ║¾öU┤¾Ż¼│╩¼Fų▓Įū▀╔²æBä▌ĪŻ

ĪĪĪĪ1.2. WCE ▓╦ūč/CZCE ▓╦Ų╔

ĪĪĪĪłD 2Ż║ RM1505 ║Ž╝s

ĪĪĪĪüĒį┤Ż║▓®▐─┤¾Ä¤Ż¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪį┌├└ć°║═─Ž├└┤¾Č╣«a┴┐äōŽ┬╝oõøęį╝░╝ė─├┤¾▓╦ūčžS«aĄ─▒│Š░Ž┬▓╦ūčārĖ±ę╗┬õŪ¦š╔Ż¼Å─ 500 ╝ėį¬/ćŹęį╔ŽĄ°ų┴ 400 ╝ėį¬/ćŹų«Ž┬Ż¼ć°ā╚▓╦Ų╔ę▓Å─ 3100 į¬/揥°ų┴ 2000 į¬/ćŹĪŻ

ĪĪĪĪ▓╦ūč╩šĖŅŲ┌ĮĄč®╝░╦¬ā÷═Ž└█┴╦┐é¾w▀MČ╚ęį╝░═■├{«a┴┐Ż¼ę╗Č©│╠Č╚╔Ž╠ßš±┴╦ārĖ±Ż¼Ą½┐é¾w╩▄×─├µĘe▓ó▓╗╠½┤¾Ż¼╬┤─▄═ņ╗ž┤¾Ą°Šų├µŻ¼ć°ā╚▓╦Ų╔ųĖī¦ārĖ±Ž┬ĮĄŻ¼ų▒čaė░ĒæØu╔ŅŻ¼╠µ┤·ŲĘ╝░▀M┐┌Ę┼ķ_┐╔─▄▀Mę╗▓ĮųŲ╝s▓╦Ų╔ārĖ±Ę┤ÅŚĪŻ

ĪĪĪĪ2. ┤¾Č╣Č╣Ų╔╣®ąĶ

ĪĪĪĪ2.1.─Ž├└«a┴┐ļyį┘äōą┬Ė▀

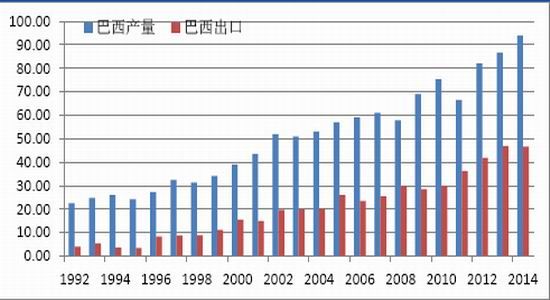

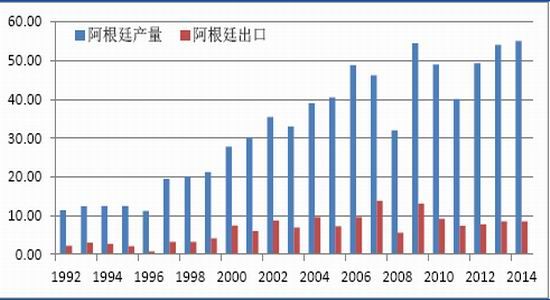

ĪĪĪĪ2014 ─Ļ─Ž├└ų„ę¬┤¾Č╣╔·«ać°īŹ¼Fį÷«aŻ¼ą┬╝Š▓źĘNė÷ĄĮå¢Ņ}Ż¼š{▓ķÖCśŗŲŽ╚ī”╣®æ¬’@Ą├▀^ĘųśĘė^Ż¼Ą½ļSų°├µĘeį÷╦┘Ą─Ž┬ĮĄęį╝░▓źĘNŲ┌ė÷ĄĮĄ─ūĶ┴”ŅA╣└ųĄ┐╔─▄▀MąąŽ“Ž┬ą▐š²ĪŻę“▐ræ¶ĘNų▓└¹ØÖ╬ó▒ĪŻ¼ė═╩└ĮńŅAėŗ 2014/15 ─ĻČ╚░óĖ∙═ó┤¾Č╣▓źĘN├µĘe┐╔─▄£p╔┘20 ╚f╣½ĒĢŻ¼╝s×ķ 1960 ╚f╣½ĒĢĪŻ▀^╚źā╔─Ļ╔·ķLŲ┌«aģ^ø]ėą│÷¼FÉ║┴ė╠ņÜŌŻ¼Ą½ą┬╝Š▓źĘN│§Ų┌Š═│÷¼F┴╦Ė╔║Ą¼FŽ¾Ż¼ū„╬’╔·ķLųą║¾Ų┌Ą─╠ņÜŌļy£yŻ¼ę╗Ą®Ė╔¤ßčė└mŻ¼├└ć°▐rśI▓┐┐╔─▄į┌į┬ł¾ųąī”─Ž├└«a┴┐▀Mąąš{ĮĄŻ¼ą┬ū„£p«aīóĢ■ę²░l╩ął÷ą┬ę╗▌åænæ]ŪķŠwĪŻĮžų┴ 10 į┬─®Ż¼░═╬„┤¾▓┐Ęų┤¾Č╣«aģ^│÷¼F┴ŃąŪąĪėĻŻ¼┤¾Č╣▓źĘN▀MČ╚ę└╚╗ŠÅ┬²ĪŻ░═╬„┤¾Č╣▓źĘN▀MČ╚═Ļ│╔ 16%Ż¼ų▄Łh▒╚╠ß╔² 6%Ż¼▓╗▀^╚į▀h▀h┬õ║¾╚ź─Ļ═¼Ų┌Ą─ 34%ĪŻļm╚╗ųą╬„▓┐Ąžģ^ėŁüĒĮĄėĻŻ¼Ą½╩ŪėĻä▌▓ó▓╗Š∙ä“Ż¼▐ræ¶ę└╚╗Ų┌┤²Ė³ČÓĮĄėĻį┘╗ųÅ═▓źĘN╣żū„ĪŻĄ┌ę╗┤¾«aģ^±R═ąĖ±┴_╦„ų▌┤¾Č╣▓źĘN▀MČ╚═Ļ│╔ 19%Ż¼ų▄Łh▒╚╠ß╔² 8%Ż¼╚╗Č°╚ź─Ļ═¼Ų┌×ķ 53%Ż╗ĖĻüå╦╣ų▌▓źĘN═Ļ│╔ 6%Ż¼ų▄Łh▒╚╠ß╔²āH 3%Ż¼╚ź─Ļ═¼Ų┌×ķ 38%ĪŻ▀M╚ļ 10 į┬║¾ų„«aģ^╠ņÜŌĖ╔į’Ż¼ųą╬„▓┐Ąžģ^▓źĘN▀MČ╚ŽÓ▒╚š²│Ż▀MČ╚┬õ║¾Į³ 4 ų▄Ż¼ć└ųžųŲ╝sļp╝Š┤¾Č╣▓źĘNĪŻ▓┐Ęų┤¾Č╣┐╔─▄├µ┼Rųž▓źŻ¼─Ž▓┐Ąžģ^▓╗öÓūā╗»Ą─╠ņÜŌę▓╩╣Ą├▓źĘN╣żū„öÓöÓ└m└mĪŻ┼┴└Ł╝{ų▌┤¾Č╣▓źĘN═Ļ│╔ 44%Ż¼ų▄Łh▒╚╠ß╔² 11%Ż¼┬õ║¾╚ź─Ļ═¼Ų┌Ą─ 50%Ż╗╩ź▒Ż┴_ų▌┤¾Č╣▓źĘN═Ļ│╔ 7%Ż¼ų▄Łh▒╚╠ß╔² 2%Ż¼═¼śėĄ═ė┌╚ź─Ļ═¼Ų┌Ą─ 25%ĪŻ╚ń╣¹▀MČ╚┬õ║¾š²│ŻųĄ 3 ų▄Ż¼─Ū├┤║¾Ų┌┤Ó╚§Ą─ū„╬’īóĖ³╚▌ęū╩▄ĄĮ▓╗┴╝ÜŌ║“Ą─ė░ĒæŻ¼╩▄ōp│╠Č╚ę▓īóĖ³×ķć└ųžŻ¼ę“┤╦╬ęéāšJ×ķ▓źĘN│§Ų┌ÖCśŗī”─Ž├└Ą─«a┴┐▀^Ęų┐┤║├Ż¼Ųõųą░³└©ārĖ±Ž┬Ą°║¾ĘNų▓├µĘe─▄ʱį┘Č╚┤¾Ę∙öUÅłŻ¼ęį╝░ķ_Šų▓źĘN▓╗Ēś└¹║¾É║┴ė╠ņÜŌĄ─ŪųęuĪŻ

ĪĪĪĪ╚½Ū“┤¾Č╣ārĖ±Ž┬Ą°ī¦ų┬░óĖ∙═ó▐rśIąąśI£p╩šŻ¼ū„×ķĄ┌╚²┤¾┤¾Č╣│÷┐┌ć°Ż¼▐ræ¶ģsę╗ų▒Č┌ĘeĻÉū„┤¾Č╣ĪŻ░óĖ∙═ó▐rśI▓┐ĘQŻ¼10 į┬Ę▌░óĖ∙═ó▐ræ¶ęčõN╩█ 3150 ╚fćŹ 2013/14 ─ĻČ╚«aĄ─┤¾Č╣Ż¼š╝ĄĮ╩š½@┐é«a┴┐Ą─ 57%Ż¼╔Ž─Ļ═¼Ų┌Ą─õN╩█▒╚└²×ķ 67%Ż¼ę“ć°ā╚═©žø┼“├øęį╝░▒╚╦„┘HųĄŻ¼Č┌Ęe╩╣Ą├┤¾Č╣Äņ┤µäōŽ┬Üv╩Ęą┬Ė▀Ż¼Äņ┤µ╝s▀_ 2300 ╚fćŹĪŻėąĮøØ·īW╝ęŅAėŗĮ±─Ļ░óĖ∙═ó═©├ø┬╩Ė▀▀_ 40%Ż¼▀@╩╣Ą├Ž¦╩█ą─└ĒĄ├ęįņ¢╣╠Ż¼Į±─Ļ░óĖ∙═ó┤¾Č╣õN╩█▀MČ╚╩ŪĮ³─ĻüĒūŅĄ═╦«ŲĮĪŻę“┤╦į┌╔·«a│╔▒Š╔ŽØqŻ¼└¹ØÖ╩▄ĄĮø_ō¶Ż¼▒»ė^ŪķŠw┬¹čėĄ─▒│Š░Ž┬öUĘN╝░į÷«a┐╔─▄ļyęįīŹ¼FĪŻė═╩└Įń╩ūŽ╚ī”░óĖ∙═ó┤¾Č╣ĘNų▓├µĘe▀MąąŽ“Ž┬ą▐š²ŅAŲ┌ 2014/15 ─ĻČ╚░óĖ∙═ó┤¾Č╣▓źĘN├µĘe×ķ 1960 ╚f╣½ĒĢŻ╗├└ć°▐rśI▓┐ŅA£y×ķ 2000 ╚f╣½ĒĢŻ╗▓╝ę╦ųZ╦╣░¼└¹╦╣╣╚╬’Į╗ęū╦∙ŅA£y×ķ 2060 ╚f╣½ĒĢŻ╗┴_╦_└’ŖW╣╚╬’Į╗ęū╦∙ŅA£y×ķ 2060-2090 ╚f╣½ĒĢŻ╗├└ć°▐rśI▓┐±v░óĖ∙═ó▐rśIģó┘ØŅA£y×ķ 2100 ╚f╣½ĒĢŻ¼╔Ž─Ļ×ķ2000 ╚f╣½ĒĢĪŻė═╩└Įńī” 2014/15 ─ĻČ╚░═╬„┤¾Č╣«a┴┐Ą─═¼▒╚į÷Ę∙ęčĮøŽ┬š{ĄĮ▓╗ūŃ 300╚f揯¼ŅAėŗ«a┴┐×ķ 8900 ╚f揯¼Ż╗Lanworth ŅAėŗ 2014/15 ─ĻČ╚░═╬„┤¾Č╣«a┴┐×ķ 9800╚f揯╗├└ć°▐rśI▓┐į┌ 10 į┬╣®ąĶł¾Ėµ└’ŅA£y×ķ 9400 ╚f揯╗CONAB ŅAėŗ┤¾Č╣«a┴┐×ķ9060 ╚fćŹĪŻ

ĪĪĪĪłD 3Ż║░═╬„«a┴┐┼c│÷┐┌(å╬╬╗Ż║░┘╚fćŹ)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 4Ż║░óĖ∙═ó«a┴┐┼c│÷┐┌(å╬╬╗Ż║░┘╚fćŹ)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

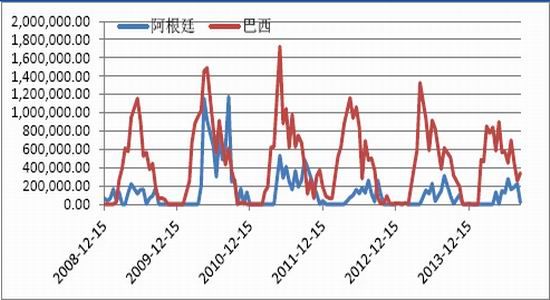

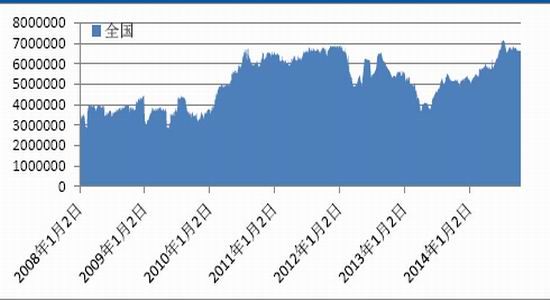

ĪĪĪĪłD 5Ż║─Ž├└ų„«ać°┤¾Č╣čb┤¼┴┐

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.2.├└Č╣«a┴┐┬įŲ½śĘė^

ĪĪĪĪ▒Ē 1Ż║├└ć°┤¾Č╣╣®ąĶŲĮ║Ō▒Ē

ĪĪĪĪüĒį┤Ż║USDAŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪInforma ▓źĘN├µĘeł¾Ėµ’@╩ŠŻ¼2014 ─Ļ├└ć°┤¾Č╣▓źĘN├µĘe×ķ 8370 ╚fėó«ĆŻ¼▒╚├└ć°▐rśI▓┐ŅA£yĄ─ 8480 ╚fėó«ĆĄ═ 120 ╚fėó«ĆĪŻInforma ŅA£y 2015 ─Ļ├└ć°┤¾Č╣▓źĘN├µĘeīó╠ßĖ▀ĄĮ 8765 ╚fėó«ĆŻ¼äōŽ┬Üv╩Ęą┬Ė▀Ż¼ŽÓ▒╚ 2014 ─Ļ╠ßĖ▀ 4.7%ĪŻ2015 ─Ļ├└ć°┤¾Č╣╩š½@├µĘeŅAėŗīó╠ßĖ▀ų┴ 8690 ╚fėó«ĆŻ¼Ė▀ė┌ 2014 ─ĻĄ─ 9290 ╚fėó«Ć║═ 2013 ─ĻĄ─ 7590 ╚fėó«ĆĪŻ╣┘ĘĮ 11 į┬ł¾ĖµŅA╣└ 2014/15 ─ĻČ╚├└ć°ė═ūč«a┴┐ŅA╣└×ķ 1.172 ā|揯¼ę“×ķ┤¾Č╣Īó╗©╔·║═├▐ūčĄ─«a┴┐╔Ž╔²Č°╠ßĖ▀ 90 ╚fćŹĪŻ┤¾Č╣«a┴┐ŅA╣└×ķ 39.58 ā|Ųč╩ĮČ·Ż¼ę“å╬«a╠ßĖ▀Č°╔Žš{ 3100 ╚fŲč╩ĮČ·ĪŻ┤¾Č╣å╬«a×ķäō╝oõøĄ─ 47.5 Ųč╩ĮČ·/ėó«ĆŻ¼ę“É█║╔╚A║═─Ž▀_┐Ų╦¹ų▌Č°╔Žš{ 0.4 Ųč╩ĮČ·/ėó«ĆĪŻ2014/15 ─ĻČ╚┤¾Č╣┐é╣®æ¬┴┐ŅA╣└ŽÓ▒╚╔Žį┬╠ß╔² 1%ĪŻę“ 10 į┬Ą─äō╝oõøõN╩█╦┘Č╚Ż¼2014/15 ─ĻČ╚│÷┐┌╔Ž╔² 2000 ╚fŲč╩ĮČ·ų┴ 17.2 ā|Ųč╩ĮČ·Ż¼ę“Č╣Ų╔│÷┐┌ąĶŪ¾Ą─į÷╝ėŻ¼┤¾Č╣ē║šź┴┐į÷╝ė 1000 ╚fŲč╩ĮČ·ų┴ 17.8 ā|Ųč╩ĮČ·ĪŻ┤¾Č╣Ų┌─®Äņ┤µŅA╣└×ķ 4.5 ā|Ųč╩ĮČ·Ż¼▓ó╬┤š{š¹ĪŻ

ĪĪĪĪ┤¾Č╣ārĖ±ŅA╣└╬┤š{š¹Ż¼├└Č╣ārĖ±ŅA╣└ģ^ķg×ķ 900-1100 ├└Ęų/Ųč╩ĮČ·Ż¼Č╣Ų╔ārĖ±║═Č╣ė═ārĖ±ŅA╣└Ęųäe×ķ 330-370 ├└į¬/Č╠ćŹ║═ 34-38 ├└Ęų/░§ĪŻ

ĪĪĪĪ2014/15 ─ĻČ╚╚½Ū“ė═ūč«a┴┐×ķäō╝oõøĄ─ 528.9 ╚f揯¼ŽÓ▒╚╔Žį┬╔Žš{ 50 ╚fćŹĪŻ┤¾Č╣╝░▓╦ūč«a┴┐į÷╝ė▓┐Ęų▒╗┐¹╗©ūč«a┴┐Ž┬ĮĄĄųŽ¹ĪŻę“├└ć°«a┴┐į÷╝ėŻ¼╚½Ū“┤¾Č╣«a┴┐ŅAėŗ×ķ31.21 ā|ćŹĪŻÜW├╦žS╩š▓┐Ęų▒╗░─┤¾└¹üåŽ┬ĮĄĄųŽ¹Ż¼║¾š▀¢|─Ž▓┐Ė╔║Ą╠ņÜŌ╩╣Ą├å╬«aŽ┬ĮĄŻ¼Ą½╚½Ū“▓╦ūč«a┴┐╚į╔²ų┴ 7070 ╚fćŹĪŻ╚½Ū“┐¹╗©ūč«a┴┐Ž┬š{ 40 ╚fćŹų┴ 3980 ╚f揯¼ÜW├╦╝░╚¹Ā¢ŠSüåĄ─į÷ķLø]─▄ĄųŽ¹ČĒ┴_╦╣║═╣■╦_┐╦╦╣╠╣Ą─Ž┬ĮĄĪŻŲõ╦¹š{š¹░³└©ųąć°║═░─┤¾└¹üåĄ─├▐ūč«a┴┐Ž┬ĮĄĪŻ

ĪĪĪĪ2014/15 ─ĻČ╚╚½Ū“ė═ūč┘Qęū┴┐×ķ 13.46 ā|揯¼ŽÓ▒╚╔Žį┬╠ß╔² 60 ╚fćŹĪŻ░³└©├└ć°║═ק┐╦╠mĄ─┤¾Č╣│÷┐┌į÷╝ėęį╝░╝ė─├┤¾▓╦ūč│÷┐┌į÷╝ėĪŻ╚½Ū“ė═ūč╝ė╣ż┴┐į÷╝ėų„ę¬į┤ė┌├└ć°Īóųąć°Īóק┐╦╠m║═Ēnć°Ż¼░óĖ∙═óėą╦∙Ž┬ĮĄŻ¼ųąć°║═ÜW├╦▓╦ūč╝ė╣ż┴┐į÷╝ėĪŻ╚½Ū“ė═ūčŲ┌─®Äņ┤µę“ųąć°║═░─┤¾└¹üåĄ─▓╦ūčÄņ┤µŽ┬ĮĄČ°ĮĄų┴ 1.03 ā|ćŹĪŻ

ĪĪĪĪłD 6Ż║├└Č╣╩šĖŅ▀MČ╚

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.3.ć°ā╚Č╣Ų╔Ž¹┘M│ųĘĆ

ĪĪĪĪłD 7Ż║ć°ā╚¼FžøārĖ±

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 8Ż║ć°ā╚╔·ži┤µÖ┌

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ1-9 į┬╚½ć°ęÄ─Żęį╔Ž╣żśIŲ¾śIīŹ¼F└¹ØÖ┐éŅ~ 43652.2 ā|į¬Ż¼═¼▒╚į÷ķL 7.9%Ż¼į÷╦┘▒╚1-8 į┬╗ž┬õ 2.1%Ż╗īŹ¼Fų„ĀI╗Ņäė└¹ØÖ 40813.8 ā|į¬Ż¼═¼▒╚į÷ķL 7.5%Ż¼į÷╦┘▒╚ 1-8 į┬╗ž┬õ 2.1%Ż¼1-9 į┬Ż¼41 éĆ╣żśI┤¾ŅÉąąśIųą 33 éĆąąśI└¹ØÖ┐éŅ~═¼▒╚į÷ķLŻ¼1 éĆ│ųŲĮŻ¼7 éĆŽ┬ĮĄŻ¼Ųõųą▐rĖ▒╩│ŲĘ╝ė╣żśI└¹ØÖ┐éŅ~═¼▒╚į÷ķL 2.7%ĪŻ┼Rā”ė±├ū│╔Į╗╗ž┼»Ż¼┐é¾wÄņ┤µę└╚╗│õūŃŻ¼ą┬┴┐┤¾┴┐╔Ž╩ąļAČ╬Ż¼┘Qęū╔╠▓ó▓╗┐┤║├ārĖ±Ż¼▐ræ¶│ų╝Z┤²╩█Ż¼╩ął÷Ą╚┤²š■▓▀▀Mę╗▓ĮųĖę²ĪŻÅ─ąĶŪ¾├µ┐┤’Ģ┴ŽąĶŪ¾▓ó▓╗ÅŖŻ¼╔Ņ╝ė╣żę▓ŽÓī”Ų½╚§Ż¼Č╠Ų┌┐┤╚§ä▌ąąŪķļyęįĖ─ūāŻ¼Ą½ļSų°┤¾Č╣║═├▐╗©Ą─ų▒čaš■▓▀īŹąąŻ¼ė±├ūĪó░ū╠Ū║═▓╦ūčĄ─┼Rā”š■▓▀ę▓┐╔─▄ėą╦∙ūā╗»ĪŻć°ā╚ų„«aģ^ą┬Č╣ārĖ±┬įŲ½Ą═Ż¼├½╝ZārĖ±╝»ųąį┌ 2.10 į¬/Į’ĖĮĮ³Ż¼┘Qęū╔╠▒Ē¼Fųö╔„Ż¼õN╩█▀MČ╚ę└╚╗ŠÅ┬²ĪŻ┼Rā”Ė─ų▒čaŻ¼ć°«aĘŪ▐DĖ┼─Ņ╚§╗»Ż¼│┤ū„ę“╦žŽ¹═╦Ż¼Äņ┤µ┴┐▓╗£pŻ¼┐é¾wĘNų▓├µĘeŽ┬╗¼Ż¼ŅAėŗć°Č╣╚į╚╗ŠS│ųģ^ķgš╩Äū▀ä▌ĪŻ

ĪĪĪĪę“ā”éõ╚Ō═ČĘ┼║═Šų▓┐Ąžģ^ę▀Ūķė░Ēæęį╝░╣Ø╚š╔·ži┤¾┴┐│÷Ö┌Ą╚ė░ĒæŻ¼Ž┬ė╬Ž¹┘M▓ó▓╗└ĒŽļĪŻ▓┐ĘųŲ¾śIĄ─éõžø╩▄ĮKČ╦Ž¹┘MŲŻ▄øĄ─ęųųŲŻ¼┐é¾w┴”Č╚▓╗╝░═∙─ĻĪŻ╚Ōži┼õ║Ž┴ŽŲĮŠ∙×ķ 3220 į¬/揯¼Ą░ļu┼õ║Ž┴Ž×ķ 3100 į¬/揯¼╚Ōļu┼õ║Ž┴Ž×ķ 3220 į¬/揯¼Č╣Ų╔║═ė±├ūārĖ±│ųĘĆŻ¼╚ŌŪ▌┴ŽŻ¼Ą░Ū▌┴Ž║═ži┴Ž╝ė╣ż└¹ØÖį÷╝ėŻ¼Č°Bų│ąĶŪ¾▓ó╬┤═Ļ╚½Ė─╔ŲŻ¼┤µÖ┌┴┐Ų½Ą═ė░ĒæąĶŪ¾ĪŻļuĄ░└¹ØÖ│÷¼FąĪĘ∙Ž┬ĮĄŻ¼ļuĄ░┐é¾w┤µ┴┐Ų½Ą═Ż¼ļSų°«aĄ░┬╩Ą─╗ž╔²Ż¼ļuĄ░╣®æ¬ėą╦∙║├▐DŻ¼Å─╩ął÷┐┤ĮKČ╦ū▀žøę╗░ŃĪŻ╚ŌŪ▌║═╔·žiārĖ±╚įęįš╩Ä×ķų„Ż¼Ą░ār¤o╠½┤¾ūā╗»ĪŻBų│æ¶│÷Ö┌╝»ųąŻ¼ÅS╝ę▓╔┘Åē║┴”ĮĄĄ═Ż¼╩š┘ÅārĖ±Ž┬ĮĄŻ¼ži╚ŌārĖ±ąĪĘ∙Ž┬Ą°Ż¼ę“─┐Ū░╔·ži«a─▄▓ó▓╗┤¾Ż¼║¾Ų┌╣®æ¬īóĢ■Ų½ŠoŻ¼ārĖ±┐╔─▄Ę┤ÅŚŻ¼’Ģ┴ŽąĶŪ¾Ģ║Ģr▓ó▓╗śĘė^ĪŻ

ĪĪĪĪ2.4.ć°ā╚Äņ┤µŽ┬ĮĄ

ĪĪĪĪć°╝Zųąą─Įyėŗ’@╩ŠŻ¼10 į┬─Ž├└┤¾Č╣▀M┐┌┴┐└^└mŽ┬ĮĄŻ¼├└ć°┤¾Č╣ķ_╩╝ĄĮĖ█Ż¼╬ęć°┤¾Č╣ĄĮĖ█┴┐īó┼c 9 į┬│ųŲĮ┬į£pŻ¼ŅAėŗ 480 ╚fćŹū¾ėęĪŻ11 į┬ķ_╩╝├└Č╣īó┤¾┴┐ĄĮĖ█Ż¼ĮyėŗöĄ┴┐╝s 700 ╚f揯¼čb▀\Ų½┬²Ż¼īŹļHĄĮĖ█┐╔─▄Ą═ė┌ŅAŲ┌ĪŻ║ŻĻP┐é╩╣½▓╝Ż¼ųąć° 10 į┬Ę▌▀M┐┌┤¾Č╣ 410 ╚f揯¼9 į┬Ę▌▀M┐┌┤¾Č╣ 503 ╚f揯¼1-10 į┬Ę▌┤¾Č╣▀M┐┌┐é┴┐×ķ 5684 ╚f揯╗╚ź─Ļ═¼Ų┌└█ėŗ×ķ 4994 ╚f揯¼═¼▒╚į÷╝ė 13.8%ĪŻųąć°ć°ā╚ī”ė┌▀M┐┌┤¾Č╣ąĶŪ¾╩╝ĮK▌^Ė▀Ż¼├┐─Ļį÷╦┘Č╝╩«Ęų’@ų°Ż¼ŅAėŗį┌ 2015 ─ĻųąĖ▀į÷╦┘╚įīó└^└m▒Ż│ųŻ¼ę“┤╦┤¾Č╣ārĖ±ę▓īó╩▄┤╦ų¦ō╬ĪŻć°ā╚╩▄ė═ų¼╚┌┘Yė░ĒæČ╠Ų┌ārĖ±▓©äė▌^┤¾Ż¼Ą½ąĶŪ¾▓ó╬┤Ė─╔ŲŻ¼╝ėų«┤¾┴┐▀M┐┌┤¾Č╣įņ│╔╣®æ¬ē║┴”Ż¼ė═ų¼┐é¾w╚į╠Ä╚§ä▌Ė±ŠųĪŻųąć° 10 į┬Ę▌▀M┐┌╩│ė├ų▓╬’ė═ 38 ╚f揯¼9 į┬Ę▌▀M┐┌╩│ė├ų▓╬’ė═ 43 ╚f揯¼1-10 į┬Ę▌╩│ė├ų▓╬’ė═▀M┐┌┐é┴┐×ķ 552 ╚f揯╗╚ź─Ļ═¼Ų┌└█ėŗ×ķ 652 ╚f揯¼═¼▒╚£p╔┘ 15.4%ĪŻ

ĪĪĪĪųąć° 2014/15 ─ĻČ╚┤¾Č╣▀M┐┌ŅA╣└×ķ 7400 ╚f揯¼10 į┬ŅA╣└×ķ 7400 ╚f揯¼2013/14 ─ĻČ╚▀M┐┌ŅA╣└×ķ 7036╚fćŹĪŻųąć° 2014/15─ĻČ╚Č╣ė═▀M┐┌ŅA╣└×ķ 110 ╚f揯¼10 į┬ŅA╣└×ķ 110╚f揯¼2013/14 ─ĻČ╚▀M┐┌ŅA╣└×ķ 135 ╚fćŹĪŻ10 į┬┤¾Č╣ĄĮĖ█┴┐▌^╔┘Ż¼čž║Żė═ÅS▀M┐┌┤¾Č╣Äņ┤µ┴┐┤¾Ę∙Ž┬ĮĄŻ¼Įžų╣ 10 į┬─®čž║Żų„ę¬ė═ÅS▀M┐┌┤¾Č╣Äņ┤µ┴┐āH 300 ╚fćŹ▓╗ĄĮŻ¼ų▄Łh▒╚ĮĄ 72 ╚f揯¼ĮĄĘ∙Į³ 20%Ż¼Ą½╚į▒╚╚ź─Ļ═¼Ų┌Ą─ 190 ╚fćŹĖ▀ 55%Ż¼ė═ÅSķ_ÖC┬╩▒Ż│ųŲ½Ą═╦«ŲĮŻ¼▓┐Ęųė═ÅSķ_╩╝ę“╚▒Č╣═ŻÖCŻ¼10 į┬─®╚½ć°ė═ÅS┤¾Č╣ē║šź┴┐ĮĄų┴ 145 ╚f揯¼│╩Ž┬ĮĄ┌ģä▌ĪŻ▀M┐┌┤¾Č╣Äņ┤µ┐é┴┐┤¾ĮĄų┴ 475 ╚f揯¼11-12 į┬┤¾Č╣ĄĮĖ█┴┐╗“į÷ų┴ 1290╚fćŹĪŻ

ĪĪĪĪłD 9Ż║ć°ā╚ė═ÅSķ_ÖC┬╩

ĪĪĪĪüĒį┤Ż║BricŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 10Ż║ć°ā╚Ė█┐┌Äņ┤µ

ĪĪĪĪüĒį┤Ż║BricŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 11Ż║┤¾Č╣ĄĮĖ█┴┐

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 12Ż║ć°ā╚Č╣Ų╔╗∙▓Ņ

ĪĪĪĪüĒį┤Ż║BricŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3. ▓╦ūč▓╦Ų╔╣®ąĶ

ĪĪĪĪ3.1.╚½Ū“╣®Įo┬į£p

ĪĪĪĪė═╩└ĮńöĄō■’@╩Š 2014/15 ─ĻČ╚╚½Ū“ė═ūč«a┴┐ŅAėŗ×ķ 5.085 ā|揯¼┬įĄ═ė┌įńŽ╚ŅA£yĄ─5.109 ā|揯¼▓╗▀^Ė▀ė┌╔Ž─ĻĄ─ 4.902 ā|ćŹĪŻ═¼ĢrŅAėŗ 2014/15 ─ĻČ╚╚½Ū“┤¾Č╣«a┴┐×ķ3.078 ā|揯¼įńŽ╚Ą─ŅA£y×ķ 3.108 ā|揯¼╔Ž─Ļ×ķ 2.849 ā|ćŹĪŻė═▓╦ūč«a┴┐ŅAėŗ×ķ 6820╚f揯¼Ė▀ė┌įńŽ╚ŅA£yĄ─ 6750 ╚f揯¼╔Ž─Ļ×ķ 7000 ╚fćŹĪŻ2014/15 ─ĻČ╚╚½Ū“┐¹╗©ūč«a┴┐ŅAėŗ×ķ 4050 ╚f揯¼Ą═ė┌įńŽ╚ŅA£yĄ─ 4140 ╚f揯¼╔Ž─Ļ×ķ 4260 ╚fćŹĪŻ

ĪĪĪĪ2014 ─ĻÜW├╦ 28 ć°ė═▓╦ūč«a┴┐▀_ĄĮäō╝oõøĄ─ 2398 ╚f揯¼─ĻŁh▒╚į÷ķL 12.5%Ż¼ŲõųąĄ┬ć°«a┴┐▀_ĄĮ 627 ╚f揯¼─ĻŁh▒╚į÷ķL 8.5%Ż¼Ę©ć°«a┴┐▀_ĄĮ 551 ╚f揯¼─ĻŁh▒╚į÷ķL 265Ż¼▓©╠m«a┴┐▀_ĄĮ 310 ╚f揯¼─ĻŁh▒╚į÷ķL 15%Ż¼ėóć°«a┴┐▀_ĄĮ 241 ╚f揯¼─ĻŁh▒╚į÷ķL13%ĪŻō■ė═╩└ĮńĘQŻ¼2014/15 ─ĻČ╚╝ė─├┤¾ė═▓╦ūč«a┴┐ŅAėŗ×ķ 1450 ╚f揯¼Ė▀ė┌įńŽ╚ŅA£yĄ─ 1410 ╚fćŹĪŻ▓╗▀^ūŅą┬Ą─«a┴┐öĄō■╚įꬥ═ė┌╔Ž─Ļäō╝oõøĄ─ 1820 ╚fćŹĪŻė═╩└ĮńŅAėŗ 2014/15 ─ĻČ╚╝ė─├┤¾ė═▓╦ūč│÷┐┌┴┐×ķ 820 ╚f揯¼Ė▀ė┌įńŽ╚ŅA£yĄ─ 780 ╚f揯¼╔Ž─Ļ×ķ 920 ╚fćŹĪŻė═▓╦ūčē║šź┴┐ŅAėŗ×ķ 720 ╚f揯¼┼cįńŽ╚Ą─ŅA£yŽÓę╗ų┬Ż¼╔Ž─Ļ×ķ 700 ╚fćŹĪŻ2014/15 ─ĻČ╚╝ė─├┤¾ė═▓╦ūčŲ┌─®Äņ┤µŅAėŗ×ķ 120 ╚f揯¼Ą═ė┌įńŽ╚ŅA£yĄ─ 150 ╚f揯¼╔Ž─Ļ×ķ 240 ╚fćŹĪŻ

ĪĪĪĪ╝ė─├┤¾▐rśI╝░▐rśI╩│ŲĘ▓┐ 10 į┬į┬ł¾’@╩Š 2014/15 ─ĻČ╚╝ė─├┤¾Ą─ 9 ĘNų„ę¬╣╚╬’║═ė═ūčŲ┌─®Äņ┤µīóĄ═ė┌įńŽ╚ŅAŲ┌ĪŻų„ę¬ŲĘĘN░³└©ė═▓╦ūčĪóüå┬ķūčĪó┤¾Č╣ĪóąĪ¹£ĪóčÓ¹£Īó┤¾¹£Īóė±├ū║═║┌¹£ĪŻł¾Ėµ’@╩Š 2014/15 ─ĻČ╚╝ė─├┤¾ų„ę¬╣╚╬’║═ė═ūčŲ┌─®Äņ┤µŅAėŗ×ķ839.5 ╚f揯¼Ą═ė┌ 9 į┬Ę▌ŅA£yĄ─ 984.5 ╚fćŹĪŻš{š¹Ę∙Č╚ūŅ┤¾Ą─ŲĘĘN╩Ūė═▓╦ūčĪóąĪ¹£║═ė±├ūĪŻ2013/14 ─ĻČ╚Ų┌─®Äņ┤µŅAėŗ×ķ 1707.4 ╚fćŹĪŻ╝ė─├┤¾▐rśI╝░▐rśI╩│ŲĘ▓┐ŅAėŗ2014/15 ─ĻČ╚ų„ę¬╣╚╬’║═ė═ūč«a┴┐×ķ 6995.9 ╚f揯¼Ą═ė┌ 9 į┬ŅA£yĄ─ 7001.3 ╚f揯¼ę▓┤¾Ę∙Ą═ė┌╔Ž─ĻĄ─ 9029.3 ╚fćŹĪŻ2014/15 ─ĻČ╚ų„ę¬╣╚╬’║═ė═ūč│÷┐┌┴┐ŅAėŗ×ķ 4181 ╚f揯¼9 į┬ŅA£y×ķ 4162 ╚f揯¼╔Ž─Ļ×ķ 4342.1 ╚fćŹĪŻŅAėŗ 2014/15 ─ĻČ╚╝ė─├┤¾ų„ę¬╣╚╬’║═ė═ūčć°ā╚ė├┴┐×ķ 3860.1 ╚f揯¼Ė▀ė┌╔Žį┬ŅA£yĄ─ 3781.7 ╚f揯¼╔Ž─Ļ×ķ 3975 ╚fćŹĪŻ

ĪĪĪĪłD 13Ż║╚½Ū“╣®ąĶ

ĪĪĪĪüĒį┤Ż║BricŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.2.ć°ā╚▓╦ūč«a┴┐

ĪĪĪĪłD 14Ż║ć°ā╚▓╦ūč▓╦Ų╔«a┴┐

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ┼Rā”š■▓▀╝ėäĪć°ā╚═Ō▐r«aŲĘār▓ŅŻ¼╠ßĖ▀┴╦ć°ā╚Ą─╔·«a│╔▒ŠŻ¼▓╦ūč┼Rā”ārĖ±ų▓Į╠¦Ė▀ĪŻ2014 ─ĻĮøć°äšį║┼·£╩Ż¼ė╔ųąā”╝Z┐é╣½╦Šį┌ė═▓╦ūčų„«aģ^╩š┘Å▓┐Ęųė═▓╦ūč╬»═ą╝ė╣ż║¾▐D╚ļć°╝ę┼RĢr┤µā”ĪŻ┼Rā”ė═▓╦ūč╩š┘Å┐é┴┐ 500 ╚fćŹ(š█▓╦ė═ 166.7 ╚fćŹ)Ż¼╬┤ėą╠½┤¾š{š¹ĪŻ▓╔╚Īė╔╩▄╬»═ą╩š┘ÅŲ¾śI░┤ęÄČ©Æņ┼ŲārĖ±Ž“▐r├±╩š┘Åė═▓╦ūčŻ¼į┘╬»═ą╝ė╣żŲ¾śI╝ė╣ż│╔▓╦ūčė═▐D×ķć°╝ę┼RĢr┤µā”ė═Ą─ĘĮ╩Į▀MąąĪŻė═▓╦ūčÆņ┼Ų╩š┘ÅārĖ±×ķ 2.55 į¬/Į’(ć°ś╦╚²Ą╚Ż¼▓Ņār 0.02 į¬/Į’)ĪŻę“╝ėūčārĖ±║═ć°«a▓╦ūčārĖ±▓ŅŠÓ▌^┤¾Ż¼ūŅ┤¾Ģrār▓Ņ▀_ĄĮĮ³ 900 į¬/揯¼×ķŠÅĮŌ▐r«aŲĘārĖ±┼żŪ·¼FŽ¾Ż¼┼Rā”ārĖ±ø]ėą▀Mąą╔Žš{Ż¼═¼Ģr×ķ┴╦▒ŻūCš■▓▀čė└mąį╝░▐ræ¶ĘNų▓ĘeśOąįŻ¼ārĖ±ę▓ø]ėąŽ┬š{Ż¼ŠS│ų 2013 ─ĻĄ─ 5100 į¬/ćŹĪŻė═▓╦ūč╬»═ą╝ė╣ż║¾Ż¼īó▓╦ūčė═╝»▓óĄĮ╬»═ą╩šā”Ų¾śIū„×ķć°╝ę┼RĢr┤µā”ė═ĪŻ

ĪĪĪĪłD 15Ż║ć°ā╚▓╦ūčÄņ┤µ╝░Ž¹┘M

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪÅ─ć°ā╚╣┘ĘĮĮyėŗöĄō■üĒ┐┤ė═▓╦ūč«a┴┐īęäōą┬Ė▀Ż¼Ą½īŹļH«a┴┐╝s×ķ 1000 ╚fćŹū¾ėęŻ¼▀h▀hąĪė┌ĮyėŗöĄūųŻ¼ĘNų▓├µĘeŽ┬ĮĄĘ∙Č╚ļmėą╦∙£pŠÅŻ¼▓╗▀^«a┴┐Ū░Š░╚į▓╗╚▌śĘė^ĪŻ▓╦ūčĘNų▓ŪķørĮ³Äū─Ļ▓óø]ėą╠½┤¾ūā╗»Ż¼╚į╚╗čė└m▓źĘN├µĘeŽ┬╗¼Ą─¼FŽ¾Ż¼ė═┴Žū„╬’į┌ĀÄŖZĖ¹Ąž├µĘeųą╠Äė┌Ž┬’LĪŻ▓╦ūčŲ╔╩Ūųžę¬Ą─’Ģ┴ŽĄ░░ūįŁ┴ŽŻ¼į┌╦««a’Ģ┴Žųą╩╣ė├ÅVĘ║Ż¼Į³─ĻüĒ╬ęć°ć°ā╚▓╦ūčŲ╔╣®▓╗ūŃąĶŻ¼╚▒┐┌╝ė┤¾Ż¼ė╔ė┌ė═▓╦ūčĘNų▓│╔▒Š▓╗öÓ╠ßĖ▀Ż¼ŚēĘN║═Č¼ķe╠’į÷╝ėŻ¼ā×┘|▓╦ūčŲĘĘN═ŲÅV▀MČ╚▌^┬²Ż¼ÖCąĄ╗»│╠Č╚Ą═Ż¼Ž▐ųŲęÄ─Ż░lš╣Ż¼ĘNų▓╩šęµŽÓī”Ų½Ą═Ż¼ī¦ų┬ė═▓╦ūčĘNų▓├µĘeŽ┬╗¼ć└ųžŻ¼ć°ā╚ė═▓╦ūč«a▓╗ūŃąĶĄ─ĀŅørīóčė└mĪŻ

ĪĪĪĪ╩ūŽ╚▐rśIĘNų▓ŽÓ▒╚Ųõ╦¹ąąśIĄ─╩š╚ļꬥ═Ż¼ĘNų▓▐rū„╬’Ą─╩š╚ļ▀h▀hĄų▓╗╔Ž▀M│Ūäš╣żŻ¼▓óŪę╩š│╔║═╩šęµ╩▄╠ņÜŌ╝░š■▓▀ė░Ēæ▌^┤¾Ż¼ėą▓╗┤_Č©ąįŻ¼ę╗éĆ─ĻČ╚Ž┬üĒ╩š╚ļśOļy┤_Č©ĪŻŲõ┤╬ĘNų▓ė═▓╦ūč╣żū„┴┐▌^┤¾Ż¼ŽÓ▒╚Ųõ╦¹ŲĘĘNąĶę¬Ė³ČÓĄ─╚╦╣żä┌ū„Ż¼▐r┤ÕŪÓēč─Ļä┌äė┴”£p╔┘¼FŽ¾├„’@ĪŻ▓źĘN╝░╩šĖŅļAČ╬ä┌äė┴”Šo╚▒Ż¼śO┤¾│╠Č╚╔Ž┤“ē║ĘNų▓ĘeśOąįĪŻė═▓╦ūč▓źĘN├µĘe▓©äėĘ∙Č╚▌^┤¾Ż¼▐ræ¶Ą─ĘNų▓ęŌįĖĮø│Ż░l╔·ūā╗»ĪŻ▐ræ¶ĘNų▓ęŌįĖ╩▄▓╦ūčĪóąĪ¹£╩š┘ÅārĖ±Ą─ė░ĒæūŅ┤¾ĪŻį┌▓╗┐╝æ]╚╦╣ż┘Mė├Ą─ŪķørŽ┬Ż¼ė═▓╦ūč╩šęµĖ▀ė┌ąĪ¹£Ż¼▓╗▀^ąĪ¹£ĘNų▓│╠ą“ŽÓī”ė┌ė═▓╦ūč║åå╬ĪóÖCąĄ╗»│╠Č╚Ė▀ĪŻ▓╦ūčį┌ĘNų▓║═╩š½@▀^│╠ųąąĶę¬┤¾┴┐╚╦╣żŻ¼Ģ■ĮĄĄ═▐ræ¶ĘNų▓▓╦ūčĄ─ĘeśOąįĪŻė╔ė┌ė═▓╦ūčĄ─Ęų╔óĘNų▓Ż¼¤oĘ©ą╬│╔ęÄ─Żą¦ęµŻ¼├µĘe£p╔┘Ą─Šų├µ▌^ļyĖ─ūāĪŻļm╚╗ć°╝ęųŲČ©š■▓▀ī”«aśI▀MąąĘ÷│ųŻ¼Ą½ė╔ė┌▐r┤Õ─Ļ▌p╚╦äš╣ż▒╚└²▀h┤¾ė┌äš▐rŻ¼ä┌äė┴”ć└ųž▓╗ūŃŻ¼▓╦ūč▓źĘN╣żū„ę¬ČÓė┌ąĪ¹£Ż¼ę“┤╦ė═▓╦ūčęŲįį├µĘe┤¾Ę∙£p╔┘Ż¼«a┴┐╩▄ĄĮę╗Č©ė░ĒæĪŻūŅ║¾ė═ūč┼cŲõ╦¹╝Z╩│ū„╬’Ą─╩šęµŽÓ▒╚ę▓Ė³Ą═Ż¼┤¾Č╣ŽÓī”ė±├ūĪóė═▓╦ūčŽÓī”ąĪ¹£Ą─╩šęµČ╝Ęųäe╠Äė┌▓╗└¹Ąž╬╗Ż¼ę“┤╦ļm╚╗ć°╝ę▓╗öÓ│÷┼_ča┘Nš■▓▀Ż¼Ą½ĘNų▓├µĘe▀B─ĻŽ┬╗¼Ż¼ų╗ėąį┌▓┐ĘųĄžģ^╣╠Č©ĘNų▓Ż¼«a┴┐╠ß╔²▌^ļyīŹ¼FĪŻ▓╦ūčārĖ±╩▄š■▓▀ų„ī¦Ż¼Ą½īŹąąų▒čaĄ─┐╔─▄ąį┤¾į÷Ż¼2014 ─Ļųąā”╝Zī”▓╦ė═“×╩š┴„│╠▀MąąĖ³ć└Ė±░čĻPŻ¼▀M┐┌▓╦ė═¤oĘ©Į╗ā”īóī¦ų┬┤¾┴┐╩ął÷╔ŽĄ─▀M┐┌▓╦ė═ārĖ±Ž┬Ą°Ż¼ę²üĒ▓╦ūčė═Ų┌žø╠ū▒Żē║┴”Ż¼▓╦ė═ī”Č╣ūž╔²╦«’@ų°£p╔┘ĪŻš■▓▀×ķė░ĒæārĖ±Ą─ūŅųžę¬ę“╦žŻ¼║¾╩ą╚įąĶ▀Mę╗▓Įė^▓ņŻ¼į┌īŹļHš■▓▀╬┤┬õīŹų«Ū░Į©ūh▒Ż│ųųö╔„ĪŻ

ĪĪĪĪŅAėŗ▓╦Ų╔ārĖ±īóį┌Č¼╝Š▀^║¾ėŁüĒĘ┤ÅŚŻ¼ą┬▓╦ūč╔Ž╩ąų«Ū░Ż¼ė═ÅSąĶę¬ķ_╣żē║šźŻ¼╩ął÷žøį┤▓╗ūŃŻ¼Ė„ĄžąĶŪ¾į÷╝ėŻ¼ārĖ±īóėą╦∙╗ž┼»Ż¼╝Š╣Øąį▓▀┬į╚į▀mė├ĪŻķLĮŁ┴„ė“╝░╚A─Ž╦««aBų│ģ^ęÄ─Żį÷╦┘▌^┐ņŻ¼▓┐ĘųĄžģ^├┐─Ļęį 15%-20%╦┘Č╚į÷ķLŻ¼▓╦Ų╔▓╔┘ÅąĶŪ¾═·╩óŻ¼╝Š╣Øąį═·╝ŠĄĮüĒŻ¼╦««aBų│▒╚ĄŁ╝Šėą┤¾Ę∙╗ž╔²ĪŻĮY▐DÄņ┤µ╦«ŲĮų„ę¬╚ĪøQė┌▀M┐┌▓╦ūč┐é┴┐Ż¼─┐Ū░üĒ┐┤├„─Ļ▓╦ūč▀M┐┌ėą═¹┤¾į÷Ż¼Ų¾śIš²│ŻéõÄņŽ┬Äņ┤µ╦«ŲĮīó│¼▀^═∙─Ļ═¼Ų┌Ż¼5 į┬ū„╬’ŪÓ³S▓╗ĮėĄ─Ģrķg³c╚į╚╗╚▌ęūę²ŲārĖ±Ę┤ÅŚŻ¼Ģrų┴─Ļ─®Ż¼▀M┐┌Ą─▓╦ūčĢ■╝»ųąĄĮĖ█Ż¼2015 ─Ļ╝ė─├┤¾▓╦ūčĄ─«a┴┐║═│÷┐┌┴┐┐╔─▄▓╗Ģ■į┘Č╚┤¾į÷Ż¼ÖCśŗŅA╣└ųĄČ╝ūā¼Fųö╔„Ż¼ūŅĮK╣®æ¬┴┐ėą╦∙ūāöĄŻ¼äō╝oõø╦«ŲĮļyęį▀_ĄĮĪŻ

ĪĪĪĪĮ±─ĻĄ─┼Rā”╩š┘Åę└╚╗ÅŖš{▓╗Ę¹║Žś╦£╩Ą─▓╦ūčė═▓╗Ą├╚ļÄņŻ¼╚ļÄņĄ─ć°╝ę┼RĢr┤µā”▓╦ūčė═┘|┴┐ś╦£╩×ķć°ś╦╦─╝ēŻ¼ć└Į¹Å─¼FėąÄņ┤µĻÉė═ųąäØ▐D╗“ų▒Įė╩š┘Å▓╦ūčė═╚ļÄņŻ¼ęį╝░īó▀M┐┌ė═▓╦ūč╝ė╣ż║¾ū„×ķć°╝ę┼RĢr┤µā”ė═╚ļÄņŻ¼▓╗Ą├ėą╗ņōĮ├▐ūčė═ĪóūžÖ░ė═Ą╚ōĮļs╩╣╝┘ąą×ķĪŻī”│ąō·ć°╝ę┼RĢr╩šā”╚╬䚥─Ų¾śI═©▀^ē║╝ēē║ārŻ¼╠¦╝ē╠¦ārŻ¼Å─¼FėąÄņ┤µĻÉė═ųąäØ▐DĪóų▒Įė╩š┘Å▓╦ūčė═Īó╗“ė├▀M┐┌ė═▓╦ūč╝ė╣ż│╔×ķć°╝ę┼RĢr┤µā”ė═Ż¼╗ņōĮ├▐ūčė═ĪóūžÖ░ė═Ą╚ōĮļs╩╣╝┘ąą×ķŻ¼ę╗Įø░l¼Fę¬ė╔ųąā”╝Z┐é╣½╦ŠīóŲõęč╚ļÄņĄ─╩│ė├ė═╚½▓┐═╦│÷ć°╝ę┼RĢr┤µā”Ą─╩š┘Å▀MČ╚║═Äņ┤µĮyėŗŻ¼╚ĪŽ¹Ųõ┼RĢr╩šā”┘YĖ±ĪŻ

ĪĪĪĪ▓╦ūčė═ŽÓ▒╚Ųõ╦¹ė═ų¼▓╗Š▀ėąārĖ±ā×ä▌Ż¼Ž¹┘Mģ^ė“ŠųŽ▐ąį┤¾Ż¼ć°ā╚▓╦ūčė═Ž¹┘M┴┐═¼śė▌^×ķĘĆČ©Ż¼Äņ┤µļyęįŽ¹╗»ĪŻļm╚╗├┐─Ļ▓╦ūčė═Ž¹┘M╗∙▒Š│╩ĘĆ▓Įį÷ķLæBä▌Ż¼Ą½į÷╦┘ėąŽ▐Ż¼2012 ─Ļ║═ 2013 ─Ļć°ā╚┐鎹┘M┴┐Č╝×ķ 420 ╚f揯¼2014 ─Ļ×ķ 510 ╚f揯¼2015 ─ĻŅAėŗ×ķ560 ╚fćŹĪŻ▓╦Ų╔ārĖ±╩▄┤╦ė░Ēæīó▒Ē¼FĖ³×ķ┐╣Ą°Ż¼Č╣ŅÉ║═▓╦ūčÅ─ķLŲ┌┐┤ø]ėąū▀│÷Ų╔ÅŖė═╚§Ą─Ė±ŠųĪŻ

ĪĪĪĪłD 16Ż║ć°ā╚▐r«aŲĘĘNų▓ā¶╩šęµ

ĪĪĪĪüĒį┤Ż║WindŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ4. ║¾╩ąš╣═¹

ĪĪĪĪ╚½Ū“ė═ūč╩ął÷ārĖ±ėą╦∙Ų¾ĘĆŻ¼ų„ę¬╩▄├└ć°┤¾Č╣╩šĖŅ▀MČ╚┬õ║¾ŲĮŠ∙╦«ŲĮė░ĒæŻ¼─Ž├└╠ņÜŌÉ║┴ėŻ¼ĄóöR┤¾Č╣▓źĘNŻ¼«a┴┐Ū░Š░╩▄ĄĮųŲ╝sĪŻ├└ć°Č╣Ų╔╣®æ¬Šo╚▒Ż¼┤¾Č╣│÷┐┌ąĶŪ¾═·╩óŻ¼╠ßš±ārĖ±ū▀Ė▀ĪŻĮžų┴ 10 į┬─®├└Č╣╩šĖŅ╣żū„Ą═ė┌╬Õ─ĻŲĮŠ∙╦«ŲĮŻ¼×ķ 2009 ─ĻęįüĒūŅĄ═Ż¼ą┬ū„╔Ž╩ąŠÅ┬²Ż¼¼FžøŠo╚▒ī¦ų┬ārĖ±╔ŽØqĪŻ

ĪĪĪĪ2014/15 ─ĻČ╚─Ž├└┤¾Č╣▓źĘNÅ─ 9 į┬ķ_╩╝Ż¼Ą½╩ŪĮžų┴ 10 į┬─®Ż¼ę“×ķ┤¾Č╣ų„«aģ^╠ņÜŌ│ų└mĖ╔į’Ż¼▐ræ¶Ę┼┬²▓źĘN▀MČ╚Ż¼Ų┌┤²Ą─ėĻ╝Šėą╦∙čė║¾Ż¼ĘNų▓Ų┌ėĻ╦«Č╠╚▒¼FŽ¾▌^×ķć└ųžŻ¼ų„«ać°░═╬„┤¾Č╣▓źĘN▀MČ╚āH┬į│¼▀^ 10%Ż¼┤╦▀MČ╚×ķ 6 ─ĻüĒūŅĄ═Ż¼š╝ŲĮŠ∙╦«ŲĮę╗░ļĪŻÖCśŗ▐DČ°ī”─Ž├└«a┴┐ŅA╣└š{ĮĄŻ¼ė═╩└Įńī” 2014/ 15 ─ĻČ╚░═╬„┤¾Č╣«a┴┐ŅA╣└š{ĮĄų┴8900 ╚f揯¼Łh▒╚Ž┬ĮĄ 300 ╚f揯¼ļm╚╗╚įī┘▌^Ė▀╦«ŲĮŻ¼▓╗▀^ę²Ų┴╦╩ął÷Ą─ænæ]ŪķŠwŻ¼▓óŪę║¾Ų┌ėą▀Mę╗▓ĮŽ┬š{Ą─┐╔─▄ĪŻ

ĪĪĪĪ┤╦═Ō╩ął÷ī” 2014/15 ─ĻČ╚░óĖ∙═ó┤¾Č╣▓źĘN├µĘeĄ─ŅA╣└ę▓ėą╦∙Ė─ūāŻ¼ė═╩└ĮńšJ×ķārĖ±Ž┬Ą°┐╔─▄ę²ŲĘNų▓┼d╚ż▓╗ūŃŻ¼├µĘeŽ┬╗¼Ż¼«a┴┐ŽÓ欎┬ĮĄŻ¼Ą½┴_╦_└’ŖWĮ╗ęū╦∙ŅAėŗ▒Š─ĻČ╚▓źĘN├µĘe×ķ 2060-2090 ╚f╣½ĒĢŻ¼ŽÓ▒╚╔Ž─ĻĄ─ 2020 ╚f╣½ĒĢąĪĘ∙į÷╝ėŻ¼USDA ģó┘Ø’@╩Š├µĘeŅA╣└×ķ 2100 ╚f╣½ĒĢŻ¼ŽÓ▒╚╔Ž─ĻĄ─ 2000 ╚f╣½ĒĢ╔Ž╔² 5%ĪŻ

ĪĪĪĪÅ─ć°ā╚┐┤Ż¼Ą░░ūŲ╔Ą─ąĶŪ¾ŽÓī”śĘė^Ż¼ddgs Ą╚Šo╚▒┐╔─▄ī”Č╣▓╦Ų╔ėą╦∙ė░ĒæŻ¼ąĪ¹£ĪóĖ▀┴╗Īóddgs Ą╚ū„╬’’Ģė├┴┐│╩į÷ķL┌ģä▌Ż¼Ą░░ūī”┤╦ŅÉŲĘĘNę└┘ćČ╚ų▓Įį÷╝ėŻ¼ęÄ─Ż╗»Bų│Ą─▒╚└²į÷╝ė╩╣Ą├Ž┬ė╬ąĶŪ¾Ė³×ķĘĆČ©ĪŻ╠ņÜŌę“╦žī¦ų┬¶~Ę█öĄ┴┐Šo╚▒Ż¼Ą░░ūįŁ┴ŽārĖ±ę“┤╦╩▄ĄĮų¦ō╬Ż¼ddgs ▀M┐┌┴┐ę“š■▓▀ė░Ēæ╩▄Ž▐Ż¼Ųõ┼cļsŲ╔Ą─╣®ąĶ┐╔─▄┌ģŠoŻ¼╚½Ū“▓╦ūč«a┴┐į┌äōŽ┬ą┬Ė▀║¾ąĪĘ∙£p╔┘ĪŻ╝ė─├┤¾▓╦ūčį┌╩šĖŅļAČ╬Ą─╣żū„Ēś└¹Ż¼čž║ŻĄžģ^Äņ┤µėą╦∙╗ž╔²Ż¼Ą½▓╦Ų╔▓╦ė═Äņ┤µŽÓī”Č°čį▓ó▓╗Ė▀Ż¼ĮøÜv┴╦┤¾Ę∙Ž┬Ą°║¾▓╦Ų╔ārĖ±Š▀ėąĖ³║├Ą─ĖéĀÄ┴”ĪŻ▓╦Ų╔Ą─╣®ąĶŠų├µ┐╔─▄Ė³×ķŠoÅłĪŻ

ĪĪĪĪ║Ż═©Ų┌žø ╚~įŲķ_

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ╬─š┬ĻPµIį~Ż║ ║Ż═©Ų┌žø▓╦ūč▓╦Ų╔Ų┌žø

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- É█╔·╗ŅÉ█ėø┘~Ż║ėø┘~É█

- ├└╩│▀BĮė─Ń╬ęŻ║ŽŃ╣■▓╦ūV

- ╠žĘĮ▒ŃŻ║┐ņ┐ņ▓ķØhšZūųĄõ

- ĄžŽ┬┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ūŃŪ“┐©┼ŲŻ║é„Ųµ╩«ę╗╚╦

- ╩ĘįŖ╝ē┤¾║ŻæŻ║║Ż┘\╩└╝o

- ─æąĪš▀╔„╚ļŻ║╩źšQ╣Ø╬ńę╣

- ┼»ą─Ż║ČÓ╚żūŻĖŻČ╠ą┼┤¾╚½

- ŠÜėŪ“╔±Ų„Ż║─¬▒╚ė├½Ū“

- Ģ■šfįÆĄ─▒ĒŪķŻ║ā╚║Ł▒ĒŪķ

- ūī─Ń╦▓ķgūāČ║B└¹Ų„Ż║Č║┼─

- žQ░µ╦■Ę└ą┬ė╬Ż║É║─¦│▓č©

- Ū¾╠ė├ōŻ║▓╗┐╔╦╝ūhĄ─Ę┐ķg

- ╦„─ß╣½╦Š▀zū„Ż║Ą░ĖŌ╩óčń

- ĄČ░Õ╔ŽĄ─¶~╚ŌŻ║╔·╗»╣½╦Š

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©