║Ż═©Ų┌žø(─Ļł¾)Ż║ļ[ąįÄņ┤µ┴„│÷ £¹Ń~╚§ä▌Ė±Šų

ĪĪĪĪ═Č┘Yę¬³c

ĪĪĪĪ╚½Ū“║Ļė^ĘĮ├µŻ¼Ž▓ænģó░ļĪŻ├└ć°ĮY╩°┴╦ķLŲ┌ęįüĒĄ─╦ź═╦Ż¼▀M╚ļ░lš╣Ų┌Ż¼▓ó│╔×ķ╚½Ū“ĮøØ·į÷ķLĄ─▌^×ķųžę¬Ą─“īäė┴”┴┐ĪŻÜWų▐ĮøØ·ęčĮø│÷¼F┴╦═Ż£■█EŽ¾Ż¼ÜWį¬ģ^ęŌ┤¾└¹║═Ę©ć°ĮøØ·▒Ē¼F▌^╚§Ż¼╩¦śI┬╩▓╗öÓ┼╩╔²Ż╗ėóć°ĮøØ·╚į╚╗ÅŖä┼ĪŻüåų▐ĮøØ·ŲŻ▄ø¤o┴”Ż¼Ą╚┤²š■▓▀īŹ╩®Ż╗

ĪĪĪĪ╗∙▒Š├µĘĮ├µŻ¼Ń~ĄV┼cŠ½¤ÆŃ~«a┴┐Š∙ėą╦∙į÷ķLŻ¼Š½¤ÆŃ~Ž¹┘Mį÷╦┘Ę┼ŠÅŻ¼Ž┬ė╬ąĶŪ¾═¼▒╚į÷Ė▀ĪŻLME Äņ┤µ│÷¼F╗ž┴„Ż¼ļ[ąįÄņ┤µĄ─┴„│÷ŅA╩Š┴╦Ń~╣®ąĶĄ─Ė─╔ŲĪŻ£¹éÉ▒╚ųĄ┐sąĪĖ─ūā┴╦╬ęć°Ń~▀M│÷┐┌Ė±ŠųŻ¼Ń~ĄV▀M┐┌į÷╝ėŻ¼Š½¤ÆŃ~│÷┐┌į÷╝ėŻ╗

ĪĪĪĪŅAŲ┌├„─ĻŃ~ār╚į╚╗│╩¼FŲ½Ž┬ąąæBä▌Ż¼LME Ń~ārĖ±ģ^ķgį┌ 6200-7200 ├└į¬/ćŹģ^ķgā╚š╩ÄŻ¼£¹Ń~Ų┌žøārĖ±į┌ 41000-51000 į¬/ćŹģ^ķgā╚š╩ÄŻ╗

ĪĪĪĪ▓┘ū„Į©ūh

ĪĪĪĪųąć°ĮøØ·▀M╚ļ┴╦╚²Ų┌»B╝ėŻ¼š¹¾w│╩¼FĮYśŗąįĖ─ūāŻ¼▀@╗“īó×ķŃ~ārĦüĒŽ┬ąąē║┴”ĪŻ╣®ĮoĘĮ├µŻ¼ę╗ĘĮ├µŻ¼Į±─Ļ╩«į┬Ę▌Ą─┴T╣ż╩┬╝■ĮoėĶŃ~ārŽ“╔ŽĄ─äė─▄Ż¼ŅAŲ┌├„─Ļįōę“╦ž╚įėąė░ĒæŻ╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ę▒¤Æ┘Mė├Ą─╠ßĖ▀ęį╝░Ń~ĄV«a┴┐Ą─╠ßĖ▀Ż¼ŅAŲ┌├„─ĻŃ~ārĢ■│÷¼FŽ┬ąąĄ─ē║┴”ĪŻ▀M│÷┐┌ĘĮ├µŻ¼╬ęć°Ė─ūā┴╦▀M┐┌Š½¤ÆŃ~×ķų„Ą─Ė±ŠųŻ¼▐D×ķ▀M┐┌Ń~ĄVŻ¼╔·«aŠ½¤ÆŃ~Ż¼│²┴╦ę╗▓┐ĘųūįĮoūįūŃŻ¼Š½¤ÆŃ~│÷┐┌ę▓į┌╠ßĖ▀ĪŻÄņ┤µĘĮ├µŻ¼2014 ─Ļ LME Äņ┤µ│ų└m┴„│÷Ż¼ė╔ė┌ąĶŪ¾▓ó▓╗ūŃęįų¦ō╬LME Äņ┤µ┴„│÷┴┐Ż╗Į±─ĻŽ┬░ļ─ĻŻ¼LME Äņ┤µ╗ž┴„Ż¼ŅAėŗļ[ąįÄņ┤µ┴„│÷Ż¼īóī¦ų┬╩ął÷╔ŽŃ~╣®ĮoĄ─Ė─ūāĪŻ│ųé}ĘĮ├µŻ¼ė╔ė┌─┐Ū░╩ął÷╔ŽČÓŅ^ČÓ×ķ┘Qęū╔╠│ųé}Ż¼╝┤Ų┌¼F╠ū└¹│ųé}Ż¼Č°╩ął÷╔ŽĄ─┐šŅ^┴”┴┐ČÓ×ķ╗∙ĮŻ¼▒Ē¼F╩ął÷ī”ė┌Ń~╬┤üĒārĖ±ū▀ä▌Ą─ŅAŲ┌ĪŻį┌┐é¾w╚§ä▌Ė±ŠųŽ┬Ż¼┤µį┌ļAČ╬ąįĘ┤ÅŚĄ─┐╔─▄ĪŻ

ĪĪĪĪ’LļU╠ß╩Š

ĪĪĪĪ╔Žąą’LļUŻ║Ń~ĄV╣ż╚╦┴T╣żŻ¼ć°ā╚š■▓▀ī”Ń~ąąśIĘ÷│ųŻ¼ÜWų▐š■▓▀ĦäėÜWų▐ĮøØ·░lš╣Ą╚ĪŻ

ĪĪĪĪŽ┬ąą’LļUŻ║ųąć°ĮøØ·┤╠╝ż╩¦ą¦Ż¼╩ął÷ō·ænŪķŠwį┘Č╚╗\šųŻ╗ÜWų▐ĘĮ├µŅAŲ┌╝┤īó▀xō±ł╠ąąĄ─┴┐╗»īÆ╦╔š■▓▀╬┤─▄ł╠ąą╗“š▀ą¦╣¹ŪĘ╝čŻ¼ĮøØ·ŲŻ▄øī¦ų┬Ń~ārĖ±Ž┬Ą°ĪŻ

ĪĪĪĪ1. ąąŪķ╗žŅÖ

ĪĪĪĪ2014 ─ĻŻ¼Ń~Ą─ārĖ±ū▀┴╦┤¾ V ū▀ä▌Ż¼Č°║¾│÷¼Fš╩ÄąąŪķĪŻį┌Č■į┬ųąč«ų┴╚²į┬ųąč«▀@ę╗éĆį┬Ą─Ģrķg└’Ż¼Ń~ārĖ±│÷¼F┴╦┤¾Ę∙Ž┬Ą°Ż¼Ž┬Ą°Ę∙Č╚▀_ 13.51%Ż¼ų„ę¬įŁę“į┌ė┌╚╦├±Ä┼ģR┬╩Ė─ūāų«Ū░łį═”┌ģä▌Ż¼│÷¼F┘HųĄ█EŽ¾Ż¼ī”ė┌╚┌┘YŃ~┘YĮöÓ┴čĄ─┐ų╗┼ĦüĒŽ┬ąąē║┴”Ż¼║╝ų▌śŪ╩ąārĖ±ķ_╩╝Ž┬ąąĄ─Ž¹Žóē║öÓ┴╦ūŅ║¾ę╗Ė∙ĄŠ▓▌Ż¼Ń~ārĖ±╝▒äĪČ°Ž┬ĪŻ╚²į┬ųąč«Ż¼į┌ārĖ±╬╗ė┌Ąū▓┐Ą─ĢrŲ┌Ż¼é„│÷ć°ā”Šų╩šā”Ž¹ŽóŻ¼┐šŅ^ų╣ė»ŲĮé}Ż¼ārĖ±│÷¼F╗žš{ĪŻārĖ±╔ŽØq┌ģä▌į┌ŪÓŹu╚┌┘YŃ~╩┬╝■ų«║¾ĮY╩°┴╦╔ŽØq┌ģä▌Ż¼▐DČ°Ž┬Ą°ĪŻų«║¾Ń~ārš╩Äš¹¾wŲ½Ž┬ąąŻ¼ę╗ĘĮ├µ╩ął÷╔ŽŃ~╣®æ¬Ų½ŠoŻ¼┤¾ą═ę▒¤ÆŲ¾śI┤µį┌Ž▐│÷¼FŽ¾Ż¼ėąą¦Č¶ųŲ┴╦Ń~ārŽ┬Ą°Ż╗┴Ēę╗ĘĮ├µŻ¼ųąć°ĮøØ·į÷╦┘Ę┼ŠÅŻ¼├└į¬ū▀ÅŖŻ¼×ķŃ~ārĦüĒ┴╦Ž┬ąąē║┴”ĪŻ

ĪĪĪĪ2. ║Ļė^ĮøØ·š╣═¹

ĪĪĪĪ2.1. ć°ļHĮøØ·¼FĀŅ╝░š╣═¹

ĪĪĪĪ2014 ─Ļ╚½Ū“ĮøØ·š¹¾wüĒ┐┤Ż¼Ž▓ænģó░ļĪŻ├└ć°ĮKė┌ĮY╩°┴╦┤╬┘J╬ŻÖCĦüĒĄ─╦ź═╦ė░ĒæŻ¼▀M╚ļ░lš╣Ų┌Ż¼▓óę╗┼e│╔×ķ╚½Ū“ĮøØ·į÷ķL▌^×ķųžę¬Ą─“īäė┴”┴┐ĪŻÜWų▐ĮøØ·ļmęčĮø│÷¼F┴╦═Ż£■█EŽ¾(ÜWį¬ģ^ęŌ┤¾└¹║═Ę©ć°ĮøØ·▒Ē¼F▌^╚§Ż¼╩¦śI┬╩▓╗öÓ┼╩╔²Ż╗Ą½ėóć°ĮøØ·╚į╚╗ÅŖä┼)Ż¼ÜWų▐čļąą╔ŽŽ┬²Rą─£╩éõ═Ųąą┤╠╝żš■▓▀ĪŻüåų▐ĮøØ·ŲŻ▄ø¤o┴”Ż¼Ą╚┤²š■▓▀īŹ╩®ĪŻ

ĪĪĪĪ2.1.1. ├└ć°ĮøØ·ĀŅør

ĪĪĪĪ2014 ─ĻŻ¼├└ć°ĮøØ·ęčĮøųØu▐D×ķ╚½Ū“ĮøØ·į÷ķLĄ─ę╗éĆųžę¬“īäė┴”┴┐ĪŻųŲįņśIą┼ą─ū▀ä▌łDųą┐╔ęį┐┤│÷Ż¼├└ć°Č■╝ŠČ╚┤¾Ę∙Ę┤ÅŚ║═│ų└möUÅłŻ¼ĮøØ·Ą─į÷ķL▌^×ķłįīŹĪŻŲõųąŻ¼├└ć°╣ż╚╦Ą─ąĪĢr╣ż┘Yį÷ķLčĖ╦┘Ż¼╣ż╚╦┼cĘŪ╣▄└Ē╚╦åT╣ż┘Y╔ŽØqčĖ╦┘(łD 1)ĪŻ░═┐╦╚RŅAŲ┌├└┬ōā”īóį┌╩¦śI┬╩ĮėĮ³ūį╚╗╩¦śI┬╩Ģrķ_╩╝╝ėŽóŻ¼┐╝æ]ĄĮ═©├øŽ┬ąą’LļU(łD 2)Ż¼┐╔─▄┬²ė┌ŲĮ│ŻŠo┐s▓ĮĘźĪŻ

ĪĪĪĪłD 1Ż║├└ć°╩¦śI┬╩┼cąĪĢr╣ż┘Y łD 2Ż║├└ć°═©├ø┼c║╦ą─═©├øū▀ä▌łD

ĪĪĪĪüĒį┤Ż║░═┐╦╚Rł¾ĖµŻ¼║Ż═©Ų┌žø[╬ó▓®]蹊┐╦∙ üĒį┤Ż║░═┐╦╚Rł¾ĖµŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.1.2. ÜW├╦Ąžģ^ĮøØ·ĀŅør

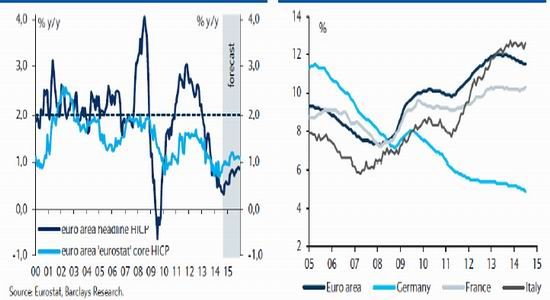

ĪĪĪĪÜW├╦ģ^Č■╝ŠČ╚ĮøØ·į÷ķL│÷¼F┴╦═Ż£■Ż¼▓ó├µ┼R═©┐s’LļUĪŻī”ė┌ÜWį¬ģ^ĮøØ·į÷ķLŻ¼░═┐╦╚Rū÷│÷ŅA£y┼cą▐š²Ż¼2014 ─Ļ×ķ 0.7%Ż¼2015 ─Ļ×ķ 1.1%(┤╦Ū░Ż¼6 į┬ŅA£yųĄĘųäe×ķ1.1%║═ 1.6%)ĪŻĮ±─ĻŽ─╝ŠŻ¼ÜWį¬ģ^═©├ø│ų└mŽ┬ĮĄŻ¼7 į┬▀_ĄĮą┬Ą═³c 0.4%Ż¼8 į┬ŠS│ųė┌┤╦(łD 3)ĪŻ╩¦śI┬╩ĘĮ├µŻ¼ÜWų▐╩¦śI┬╩į┌▓╗═¼ć°╝ęķgė╔▌^┤¾▓Ņ«ÉŻ¼Ę©ć°┼cęŌ┤¾└¹▒Ē¼F▌^╚§Ż¼ĮøØ·▒Ē¼FŲŻ╚§Ä¦üĒ╩¦śI┬╩Ą─▓╗öÓ┼╩╔²(łD 4)ĪŻ┼cų«ŽÓĘ┤Ż¼ėóć°ĮøØ·╗Ņäė▒Ż│ų▌^×ķÅŖä┼Ż¼Ų¾śI║═╝ę═źą┼ą─Ė▀ØqŻ¼į┌ 14 ─ĻŪ░ā╔éĆ╝ŠČ╚ųąŻ¼ŠS│ų┴╦ 3.3%║═ 3.2%Ą─į÷ķLŻ¼ŅAŲ┌Ž┬░ļ─ĻĮøØ·╗Ņäė£ž║═Ż¼2014 ─Ļ GDP į÷ķL×ķ 3.0%Ż¼2015 ─Ļ GDP į÷ķL×ķ 2.7%ĪŻ

ĪĪĪĪłD 3Ż║ÜWį¬ģ^═©├øŪķør łD 4Ż║ÜWį¬ģ^┤¾ć°╩¦śI┬╩ū▀ä▌łD

ĪĪĪĪüĒį┤Ż║░═┐╦╚Rł¾ĖµŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║░═┐╦╚Rł¾ĖµŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.1.3. üåų▐Ąžģ^ĮøØ·ĀŅør

ĪĪĪĪüåų▐ĮøØ·ū▀╚§Ż¼Ų┌┤²š■▓▀īŹ╩®ĪŻ2014 ─Ļę╗╝ŠČ╚╚š▒Š GDP ’j╔² 6.0%Ż¼Č■╝ŠČ╚ģs▒®Ą°7.1%Ż¼░═┐╦╚RŅAŲ┌╚š▒Š GDP ╚²╝ŠČ╚į÷ķL 3.7%Ż¼╦─╝ŠČ╚öĄō■ŅA£yąĶę¬ĻPūóŲõā╚ąĶį÷ķLĪŻĖ∙ō■░═┐╦╚R蹊┐’@╩ŠŻ¼į┌╚š▒ŠĮøØ·į÷ķL▀^│╠ųąŻ¼ėąįSČÓĄ─žöš■┤ļ╩®┼cĖ³├„┤_Ą─žøÄ┼ųĖī¦Ż¼╣½╦ŠČÉÅ─Ž╚Ū░Ą─ 35.64%Ž„£pų┴Ą═ė┌ 30%Ż¼ŅAŲ┌š■Ė«─┐ś╦╩Ū╦──Ļā╚īóČÉ┬╩Ž„£pų┴ 25%ĪŻQQE ų╗ī” 2014 ─ĻĄū╗∙ĄAžøÄ┼įOČ©┴╦├„┤_─┐ś╦(270 ā|)Ż¼2015 ─Ļ╗∙ĄAžøÄ┼─┐ś╦īóį┌ 10 į┬ 31 ╚š MPM Ģ■ūh├„┤_Ż¼ęį CPI2.0%ū„×ķųĖę²╗“ęį╚šÜvū„×ķųĖę²ĪŻ─┐Ū░Ēnć°ĮøØ·ę▓▓ó▓╗śĘė^Ż¼Č°ųąć°ĮøØ·ę▓į┌Ą╚┤²š■▓▀▐Dą═Ż¼š¹¾w┐┤Ż¼üåų▐ĮøØ·┤µį┌ū▀╚§█EŽ¾Ż¼Ą╚┤²š■▓▀Ą─īŹ╩®ĪŻ

ĪĪĪĪ2.2. ųąć°ĮøØ·ĀŅør

ĪĪĪĪ2.2.1. ═©┐s’LļU╝ė┤¾Ż¼žøÄ┼īÆ╦╔ē║┴”▌^┤¾

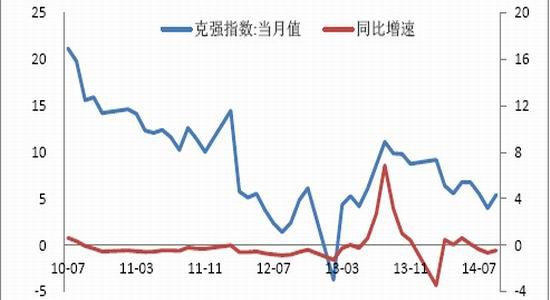

ĪĪĪĪ╬ęć°ĮøØ·į┌Ą═╬╗┼Ū╗▓Ż¼═©┐s’LļU╝ė┤¾ĪŻ08 ─ĻŻ¼╬ęć°ĮøØ·į÷╦┘Ę┼ŠÅŻ¼ūį 12 ─ĻŲŻ¼┐╦ÅŖųĖöĄ╝▒äĪČ°Ž┬ĪŻ┐╦ÅŖųĖöĄŅÉ╦Ųė┌ GDPŻ¼┐╔ęįšµīŹĘ┤æ¬│÷ųąć°ĮøØ·Ą─¼FīŹĀŅørŻ¼╦∙ėą┐╔ęįū„×ķĮøØ·░lš╣┼ąöÓę└ō■ĪŻų┴Į±─Ļ 9 į┬Ż¼╬ęć°ĮøØ·┐╦ÅŖųĖöĄ×ķ 5.42Ż¼▌^╚ź─Ļ═¼▒╚£p╔┘ 45.28%ĪŻ┼c┤╦═¼ĢrŻ¼3 ╝ŠČ╚╬ęć° GDP į÷╦┘ė╔ 7.5 ╗¼┬õų┴ 7.3Ż¼╠▐│²╝╝ągąįš{š¹ė░ĒæŻ¼īŹļHį÷╦┘╝s×ķ 7%Ż¼ų„ę¬įŁę“į┌ė┌═Č┘Yį÷╦┘╚½├µ╗ž┬õĪŻĄž«a║═ųŲįņśI═Č┘Yį÷╦┘Š∙ĮĄų┴ 10%Ż¼ų╗ėą╗∙Į©═Č┘Yį÷╦┘ŠS│ųį┌ 15%ĪŻĖ∙ō■║Ż═©čąŠ┐╦∙ŅA£yŻ¼ŅAŲ┌ 14─Ļ GDP į÷╦┘×ķ 7.3%Ż¼15 ─Ļ GDP į÷╦┘ĮĄų┴ 7%ĪŻöĄō■’@╩ŠŻ¼9 į┬ CPI ═¼▒╚╔ŽØq 1.6%Ż¼▌^ 8 į┬ 2%ėą├„’@Ž┬ĮĄŻ¼Ųõųą╣żśIŲĘ═©┐sē║┴”╝ė┤¾ĪŻ

ĪĪĪĪłD 5Ż║┐╦ÅŖųĖöĄ

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪŠ┼į┬║═╩«į┬Ż¼čļąą[╬ó▓®]═©▀^ųąŲ┌ĮĶ┘J▒Ń└¹(MLF)Ž“ć°ėą╔╠śIŃyąąĪó╣╔Ę▌ųŲ╔╠śIŃyąąĪó▌^┤¾ęÄ─ŻĄ─│Ū╩ą╔╠śIŃyąą║═▐r┤Õ╔╠śIŃyąąĄ╚Ęųäe═ČĘ┼╗∙ĄAžøÄ┼ 5000 ā|į¬║═ 2695 ā|į¬(║Žėŗ 7695 ā|į¬)Ż¼Ų┌Ž▐Š∙×ķ 3 éĆį┬Ż¼└¹┬╩×ķ 3.5%Ż¼åóäėįō╣żŠ▀ų„ę¬×ķ┴╦ī”ø_═ŌģRĘ┼┐Ņī¦ų┬Ą─╗∙ĄAžøÄ┼═ČĘ┼▓╗ūŃĪŻ┐╝æ]ĄĮ┬ōā”═╦│÷ QEŻ¼╝ėŽóŅAŲ┌ų▓ĮßjßäŻ¼ųąć°čļąą┐╔─▄Ģ■└^└m▀\ė├ MLFĪŻ

ĪĪĪĪ2.2.2. ═Č┘YĄ═├į▓╗š±Ż¼Ž¹┘MąĪĘ∙Ž┬╗¼

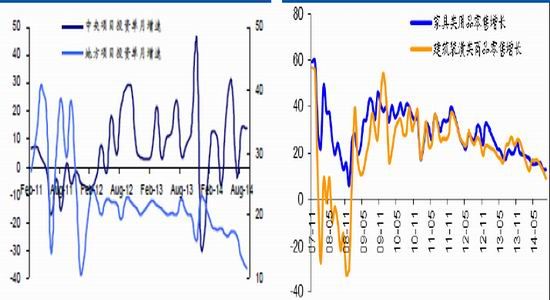

ĪĪĪĪĮ±─Ļ═Č┘Yš¹¾wŽ┬╗¼Ż¼Ž¹┘MĮYśŗ│÷¼FĘų╗»ĪŻ╬ęć° 3 ╝ŠČ╚═Č┘Y╚½├µ╗ž┬õŻ¼3 ╝ŠČ╚═Č┘Y«ö╝Š═¼▒╚ 13.4%Ż¼▌^ 2 ╝ŠČ╚┤¾Ę∙Ž┬ĮĄ 2.8%Ż¼Ųõųą 9 į┬«öį┬═¼▒╚į÷╦┘ė╔ 8 į┬ 13.3%ĮĄų┴11.5%ĪŻųąčļĒŚ─┐═Č┘Y 3 ╝ŠČ╚öĄō■ę▓▌^ 2 ╝ŠČ╚┤¾Ę∙Ž┬╗¼Ż¼ų„ę¬įŁę“į┌ė┌ĘĆį÷ķLą¦æ¬Ą─Ž¹═╦ĪŻ3 ╝ŠČ╚╣╠Č©═Č┘YĄĮ╬╗┘YĮ═¼▒╚į÷╦┘ 12.4%Ż¼▌^╔Ž░ļ─Ļ 13.2%ėą╦∙╗ž┬õĪŻ3 ╝ŠČ╚╗∙Į©═Č┘Yę▓┤¾Ę∙Ž┬╗¼Ż¼š¹¾wöĄō■ė╔ 2 ╝ŠČ╚ 24%ĮĄų┴ 18.5%Ż¼ų„ę¬įŁę“╩Ūųąčļ═Č┘YĒŚ─┐═Č┘Y┤¾Ę∙╗ž┬õĪŻĘ┐Ąž«a═Č┘YĘĮ├µŻ¼3 ╝ŠČ╚Ę┐Ąž«a═Č┘Yį÷╦┘╗ž┬õ╦┘Č╚╝ė┐ņŻ¼3 ╝ŠČ╚▌^ 2 ╝ŠČ╚į÷Ę∙ė╔ 12.8%ĮĄų┴ 10%ĪŻÅ─┼cŃ~ŽÓĻPĄ─Ž¹┘MöĄō■üĒ┐┤Ż¼▒žąĶŲĘ┴Ń╩█į÷╦┘ąĪĘ∙Ž┬╗¼Ż¼į┌┐╔▀xŲĘųąŻ¼Ų¹▄ćŽ¹┘Mę└╚╗▓╗╝čŻ¼╝ęļŖąĪĘ∙╗ž┬õŻ¼ė╔į┬Ž¹┘M┴┐į÷Ę∙ 9.7%╗ž┬õų┴ 8.5%Ż¼Ę┐Ąž«aõN╩█├µĘe═¼▒╚į÷╦┘Ą°Ę∙ę└╚╗│¼▀^ 10%Ż¼╝ęŠ▀ū▀ŲĮĪŻ3 ╝ŠČ╚Ų¹▄ć╝░Ę┐Ąž«aŽÓĻP╔╠ŲĘį÷╦┘├„’@╗ž┬õŻ¼═©ėŹŲ„▓─į÷╦┘Ė▀╬╗Ż¼╝ęļŖį÷╦┘Ą═╬╗╗ž╔²ĪŻš¹¾wüĒ┐┤Ż¼Ž¹┘MĮYśŗ│÷¼F┴╦Ęų╗»Ż¼ĮYśŗ▐Dą═▌^×ķ├„’@Ż¼ėą╔½Įī┘Ž¹┘MŽÓĻPąąśIū▀Ž“╚§ä▌Ż¼ŅA╩Š┴╦ėą╔½Įī┘ąąśI┤µį┌ąĶŪ¾ū▀╚§Ą─ŅAŲ┌ĪŻ

ĪĪĪĪłD 6Ż║ųąčļĒŚ─┐═Č┘Yį÷╦┘ łD 7Ż║Į©ų■╔╠ŲĘ┴Ń╩█Ž¹┘MŪķør

ĪĪĪĪüĒį┤Ż║║Ż═©ūC╚»čąŠ┐╦∙Ż¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║║Ż═©ūC╚»čąŠ┐╦∙Ż¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ2.2.3. Å─╦─ųą╚½Ģ■ĪČøQČ©ĪĘųąĖQęĢš■▓▀ū▀Ž“

ĪĪĪĪ10 į┬ 23 ╚šŻ¼ųąć°╣▓«a³hĄ┌╩«░╦ī├ųąčļ╬»åTĢ■Ą┌╦─┤╬╚½¾wĢ■ūh═©▀^ĪČųą╣▓ųąčļĻPė┌╚½├µ═Ų▀Mę└Ę©ų╬ć°╚¶Ė╔ųž┤¾å¢Ņ}Ą─øQČ©ĪĘŻ¼ĪČøQČ©ĪĘ╠ß│÷ 1.╚½├µ═Ų▀Mę└Ę©ų╬ć°Ż¼Į©įOĘ©ų╬š■Ė«Ż¼ÅŖ╗»╦ŠĘ©╣½š²Ż¼ų·ė┌ŠSūo╣½ŲĮš²┴xŻ¼ŠSūo╚╦├±ÖÓ굯╗2.łį│ų³hĄ─ŅIī¦║═╚╦├±ų„¾wĄž╬╗Ż¼┤┘▀M╣▓═¼Ė╗įŻĪŻ▀@ęŌ╬Čų°╬┤üĒĮøØ·░lš╣īó╗▌╝░Ė³ČÓ░┘ąšŻ¼╗“░lš╣ųžą─īóÅ─╦┘Č╚ų┴╔Ž▐D×ķ╣½ŲĮā׎╚Ż╗3.╠ß│÷═ŲäėĖ„╝ēš■Ė«╩┬ÖÓĘ©┬╔╗»ęÄĘČ╗»Ż¼ųąčļ║Ļė^╣▄└ĒŻ¼╩ĪĖ«═Ų▀M╣½╣▓Ę■䚊∙Ą╚╗»Ż¼ŅA╩Šų°ųąčļžöÖÓ╩┬ÖÓīóū„š{š¹Ż¼žöČÉĖ─Ė’╗“īó╝ė┐ņŻ¼ÅžĄūĖ─ūā═┴ĄžĮøØ·║══Č┘Y“īäėĄ─į÷ķL─Ż╩ĮŻ¼ĄņČ©▐Dą═Ė∙╗∙Ż╗4.═Ļ╔ŲęįæŚĘ©×ķ║╦ą─Ą─ųąć°╠ž╔½╔ńĢ■ų„┴xĘ©┬╔¾wŽĄŻ¼łį│ų┴óĘ©Ž╚ąąŻ¼╠ßĖ▀┴óĘ©┘|┴┐Ż¼ęŌ╬Čų°Ė─Ė’ŽÓĻPŅIė“┴óĘ©╗“īó╝ė┐ņĪŻ

ĪĪĪĪĪČøQČ©ĪĘīóĘ©ųŲĄ└┬ĘĘ┼į┌╩ū╬╗Ż¼╠ß│÷╚½├µ═Ų▀Mę└Ę©ų╬ć°┐é─┐ś╦╩ŪĮ©įOųąć°╠ž╩Ō╔ńĢ■ų„┴xĘ©ųŲ¾wŽĄŻ¼Į©įO╔ńĢ■ų„┴xĘ©ų╬ć°╝ęŻ¼▓óī”▀@ę╗┐é─┐ś╦ū÷│÷Š▀¾wĻU╩÷Ż¼╚½├µĮ©│╔ąĪ┐Ą╔ńĢ■ĪŻųž³cÅŖš{ŠSūoæŚĘ©Ę©┬╔ÖÓ═■Ż¼ę└Ę©ŠSūo╚╦├±ÖÓ굯¼ŠSūo╔ńĢ■╣½ŲĮš²┴xŻ¼×ķīŹ¼FĪ░ā╔éĆę╗░┘─ĻĪ▒Ŗ^ČĘ─┐ś╦ĪóīŹ¼Fųą╚A├±ūÕéź┤¾Å═┼dĄ─ųąć°ē¶╠ß╣®ėą┴”Ę©ų╬▒ŻšŽĪŻ

ĪĪĪĪĪČøQČ©ĪĘīółį│ų³hĄ─ŅIī¦║═╚╦├±ų„¾wĄž╬╗Ż¼┤┘▀M╣▓═¼Ė╗įŻĪŻį┌Ė─Ė’ķ_Ę┼Ą─│§Ų┌Ż¼š■Ė«īó░lš╣Ę┼ė┌╩ū╬╗Ż¼į╩įS▓┐Ęų╚╦Ž╚Ė╗ŲüĒŻ¼ļSų°ų«║¾ć°ā╚ĮøØ·Ą─┐ņ╦┘į÷ķLŻ¼│÷¼F┴╦žÜĖ╗▓ŅŠÓöU┤¾Ą─ŪķørĪŻ08 ─Ļų«║¾Ż¼ļm╚╗ć°ā╚ĮøØ·į÷╦┘Ę┼ŠÅŻ¼Ą½žÜĖ╗▓ŅŠÓ╩ššŁĪŻ─┐Ū░Ż¼ųąć°ĮøØ·š²į┌ė╔Ī░ą¦┬╩ų┴╔Ž╝µŅÖ╣½ŲĮĪ▒▐DČ°ĄĮĪ░╣½ŲĮā׎╚Ī▒Ą─ą┬ļAČ╬Ż¼Ī░╣½ŲĮĪ▒š²ųØu╚Ī┤·Ī░░lš╣Ī▒│╔×ķų„ę¬─┐ś╦ĪŻłį│ų╚╦├±ų„¾wĄž╬╗╝┤ę└Ę©Į©┴ó╚╦├±Īóę└┐┐╚╦├±ĪóįņĖŻ╚╦├±Īó▒Żūo╚╦├±ęį╝░▒ŻšŽ╚╦├±Ė∙▒ŠÖÓ굯¼▒ŻšŽ╚╦├±ę└Ę©ŽĒėąÅVĘ║Ą─ÖÓ└¹┼cūįė╔Ż¼│ąō·æ¬▒MĄ─┴x䚯¼ŠSūo╔ńĢ■╣½ŲĮš²┴xŻ¼┤┘▀M╣▓═¼Ė╗įŻĪŻ

ĪĪĪĪĪČøQČ©ĪĘ╠ß│÷┴╦═Ų▀MĖ„╝ēš■Ė«╩┬ÖÓęÄĘČ╗»ĪóĘ©┬╔╗»ĪŻ═Ļ╔Ų▓╗═¼īė╝ēš■Ė«╠žäe╩Ūųąčļ║═ĄžĘĮš■Ė«╩┬ÖÓĘ©┬╔ųŲČ╚Ż¼ÅŖ╗»ųąčļš■Ė«║Ļė^╣▄└ĒĪóųŲČ╚įOČ©┬Üž¤║═▒žę¬Ą─ł╠Ę©ÖÓŻ¼ÅŖ╗»╩Ī╝ēš■Ė«Įy╗I═Ų▀Mģ^ė“ā╚╣½╣▓Ę■䚊∙Ą╚╗»┬Üž¤Ż¼ÅŖ╗»┐hš■Ė«ł╠ąą┬Üž¤ĪŻ▀^╚źųąć°ĄžĘĮš■Ė«īó░lš╣ GDP ū„×ķų„ę¬─┐ś╦Ż¼╩┬ÖÓŠ▐┤¾Ż¼žöÖÓ▓╗ūŃŻ¼ī¦ų┬ęį═┴ĄžĮøØ·ęį╝░═Č┘Y×ķ║╦ą─Ą─░lš╣─Ż╩ĮŻ¼╩ŪĄž«a┼▌─Ł║═«a─▄▀^╩ŻĄ─Ė∙į┤Ż¼╬┤üĒ╚ń╣¹─▄ē“┴óĘ©ęÄĘČĄžĘĮš■Ė«Ą─╩┬ÖÓ×ķ╣½╣▓Ę■䚯¼ęŌ╬Čų°═Č┘Y“īäėĄ─į÷ķL─Ż╩ĮīóĢ■ÅžĄū▐DūāŻ¼▐Dą═Ė∙╗∙īóė╔┤╦ĄņČ©ĪŻ

ĪĪĪĪĪČøQČ©ĪĘ╠ß│÷Ż¼═Ļ╔ŲęįæŚĘ©×ķ║╦ą─Ą─ųąć°╠ž╔½╔ńĢ■ų„┴xĘ©┬╔¾wŽĄŻ¼╝ėÅŖæŚĘ©īŹ╩®Ż¼Į©įOųąć°╠ž╔½╔ńĢ■š²┴xĘ©ų╬¾wŽĄŻ¼łį│ų┴óĘ©Ž╚ąąŻ¼Į©┴ó┴óĘ©║═ę²ŅI║══Ųäėū„ė├Ż¼ūźūĪ╠ßĖ▀┴óĘ©┘|┴┐▀@éĆĻPµIĪŻ

ĪĪĪĪ┐é¾wüĒ┐┤Ż¼╦─ųą╚½Ģ■ĪČøQČ©ĪĘÅŖš{┴╦Ę©ų╬Į©įOŻ¼╦ŠĘ©╣½š²Ż¼╚╦├±ų„¾węį╝░Ė„╝ēš■Ė«Ą─žöÖÓ╩┬ÖÓš{š¹Ż¼ÅžĄūĖ─ūā═┴ĄžĮøØ·║══Č┘Y“īäėĄ─į÷ķL─Ż╩ĮŻ¼┤_Č©┴╦▐Dą═Ė∙╗∙ĪŻ

ĪĪĪĪ2.2.4. ę╗Ħę╗┬ĘŻ¼└ŁäėąĶŪ¾

ĪĪĪĪ11 į┬ 9 ╚šŻ¼APEC Ģ■ūhį┌Š®š┘ķ_Ż¼ć°╝ęų„Ž»┴ĢĮ³ŲĮį┌Ģ■ūh╔ŽŠ═╝ėÅŖĪ░ę╗Ħę╗┬ĘĪ▒Į©įO╠ß│÷Į©ūhŻ¼ÅŖš{ęįüåų▐ć°╝ę×ķųž³cĘĮŽ“Ż¼ęįĮøØ·ū▀└╚×ķę└═ąŻ¼ęįĮ╗═©įO╩®×ķ═╗ŲŲŻ¼ęįĮ©įO╚┌┘YŲĮ┼_×ķūź╩ųŻ¼ęį╚╦╬─Į╗┴„×ķ╝~ĦŻ¼╔Ņ╗»Ī░ę╗Ħę╗┬ĘĪ▒äšīŹ║Žū„ĪŻ║åå╬šfüĒŻ¼Ī░ę╗Ħę╗┬ĘĪ▒╝┤ĶF┬ĘĪóś“┴║Ą╚╗∙ĄAįO╩®Į©įOĄ─▌ö│÷═Č┘YĪŻÅ─ųąČ╠Ų┌┐┤üĒŻ¼▀@ę╗š■▓▀┤¾┤¾į÷╝ė┴╦Ń~Ą─ąĶŪ¾Ż¼▓óŪę▀@ę▓ī”ė┌░³└©Ń~į┌ā╚Ą─įŁ▓─┴ŽĄ─ārĖ±«a╔·┴╦ę╗Č©Ą─└Łäė╠ßš±ū„ė├ĪŻ

ĪĪĪĪ3. ╣®ąĶĘų╬÷╝░š╣═¹

ĪĪĪĪ3.1.Š½¤ÆŃ~«a┴┐┤¾į÷Ż¼Š½¤Æ┘MŅAŲ┌┤¾Øq

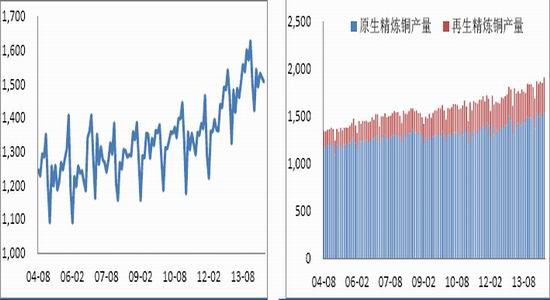

ĪĪĪĪĮ±─Ļ╚½Ū“ĄV╔Į«a┴┐▌^╚ź─ĻšŁĘ∙į÷ķLŻ¼7 į┬Š½¤ÆŃ~«a┴┐×ķūį 2004 ─Ļ 8 į┬üĒūŅĖ▀ĪŻ7 į┬╚½Ū“ĄV╔Į«a┴┐ 1507 Ū¦ćŹŻ¼═¼▒╚į÷╝ė 0.07%Ż¼Łh▒╚£p╔┘ 0.8%ĪŻŲõųąŻ¼ĄV╔ĮŃ~«a┴┐┼┼Ą┌ę╗Ą─├└ų▐«a┴┐Ż¼7 į┬Ę▌«a┴┐ėą╦∙Ž┬╗¼Ż¼×ķ 835.5 Ū¦ćŹŻ¼═¼▒╚£p╔┘ 0.33%Ż╗ÜWų▐║═üåų▐ĄV╔ĮŃ~«a┴┐Č╝ėą▓╗═¼│╠Č╚╠ßĖ▀ĪŻ7 į┬Ż¼╚½Ū“Š½¤ÆŃ~«a┴┐ 1911 Ū¦ćŹŻ¼═¼▒╚į÷╝ė7.18%Ż¼Łh▒╚į÷╝ė 3.24%Ż¼ŲõųąįŁ╔·Š½¤ÆŃ~«a┴┐ 1549 Ū¦ćŹŻ¼═¼▒╚į÷╝ė 6.17%Ż¼į┘╔·Š½¤ÆŃ~«a┴┐ 363 Ū¦ćŹŻ¼═¼▒╚į÷╝ė 12.04%ĪŻüåų▐Š½¤ÆŃ~«a┴┐ūŅĖ▀Ż¼▀_ĄĮ 984.3 Ū¦ćŹŻ¼═¼▒╚į÷╝ė 6.68%ĪŻ

ĪĪĪĪĮ±─Ļ╬ęć°ėą╔½Įī┘ĄV▓╔▀xśI╣╠Č©┘Y«a═Č┘Y═Ļ│╔Ņ~▌^╚ź─Ļėą╦∙£p╔┘ĪŻ 9 į┬Ż¼╬ęć°ėą╔½Įī┘ĄV▓╔▀xśI╣╠Č©┘Y«a═Č┘Y═Ļ│╔Ņ~×ķ 1203.78 ā|į¬Ż¼═¼▒╚£p╔┘ 3.4%Ż╗╬ęć°ėą╔½Įī┘ĄV▓╔▀xśI 1-9 į┬└█ėŗ╣╠Č©┘Y«a═Č┘Y═Ļ│╔Ņ~×ķ 4709.11 ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌£p╔┘4.36%ĪŻ

ĪĪĪĪłD 8Ż║╚½Ū“ĄV╔Į«a┴┐ łD 9Ż║Š½¤ÆŃ~«a┴┐

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╩▄╗▌ė┌Ń~ĄV«a┴┐╠ßĖ▀Ż¼├„─Ļųąć°Ń~╝ė╣żŠ½¤Æ┘Mį÷Ę∙┐╔─▄Ė▀▀_ 20%ĪŻĖ∙ō■ę▒¤Æ╔╠Ė▀╣▄╝░Į╗ęū╔╠ĘQŻ¼├„─Ļųąć°Ń~ę▒¤Æ╔╠×ķ╚½Ū“ĄVŲ¾╝ė╣żįŁ▓─┴ŽŃ~Š½ĄVĢrŻ¼┐╔─▄īóČÓ½@Ą├9-20%Ą─┘Mė├Ż¼▀@ŅAŲ┌ų°├„─ĻŃ~«a┴┐į÷╝ėĪŻėąę▒¤Æ╔╠ŅAŲ┌ 2015 ─Ļś╦£╩Ń~Š½ĄVĄ─ųĖś╦╝ė╣żŠ½¤Æ┘M(TC/RC)īóÅ─ 2014 ─ĻĄ─├┐ćŹ 92 ├└į¬║═├┐░§ 9.2 ├└ĘųŻ¼ĘųäeØqų┴ 100-110├└į¬║═ 10-11 ├└ĘųĪŻ╚š▒ŠūŅ┤¾Ą─Ń~ę▒¤Æ╔╠(Ę║╠½ŲĮč¾Ń~śI╣½╦Š)ęčĮøīó 2015 ─ĻĄ─╝ė╣żŠ½¤Æ┘Mė├─┐ś╦Č©ė┌ 100 ├└į¬║═ 10 ├└Ęųęį╔ŽŻ¼═¼ĢrŻ¼ÜWų▐ę▒¤Æ╔╠ŅAŲ┌Ą─ārĖ±į┌105-115 ├└į¬║═ 10.5-11.5 ├└ĘųĪŻŠ½¤Æ┘MĄ─╠ßĖ▀Ż¼ŅA╩Šų«║¾Ń~«a┴┐Ą─╠ß╔²ĪŻ

ĪĪĪĪ3.2. Ń~ąĶŪ¾Ęų╬÷

ĪĪĪĪ3.2.1. Š½¤ÆŃ~ę▒¤Æ╝░╔·«a

ĪĪĪĪĮ±─ĻŃ~ę▒¤ÆŲ¾śIķ_╣ż┬╩▌^╚ź─Ļėą╦∙╠ßĖ▀Ż¼Ą½Ž┬ė╬Ų¾śIķ_╣ż▓╗ūŃĪŻ8 į┬Ń~ę▒¤ÆŲ¾śIķ_╣ż┬╩×ķ 91.15%Ż¼═¼▒╚į÷╝ė 1.90%Ż¼Łh▒╚į÷╝ė 3.93%ĪŻ8 į┬Ń~ŚUŲ¾śIķ_╣ż┬╩ 73.00%Ż¼═¼▒╚£p╔┘ 4.41%Ż¼Łh▒╚į÷╝ė 1.84%Ż╗7 į┬Ń~░ÕĦ▓ŁŲ¾śIķ_╣ż┬╩ 59.57%Ż¼═¼▒╚£p╔┘23.21%Ż¼Łh▒╚£p╔┘ 3.81%Ż╗9 į┬ļŖŠĆļŖ└|Ų¾śIķ_╣ż┬╩ 80.00%Ż¼═¼▒╚£p╔┘ 8.24%Ż¼Łh▒╚£p╔┘ 2.11%Ż╗8 į┬Ń~╣▄Ų¾śIķ_╣ż┬╩ 76.06%Ż¼═¼▒╚£p╔┘ 0.40%Ż¼Łh▒╚£p╔┘ 1.92%ĪŻ

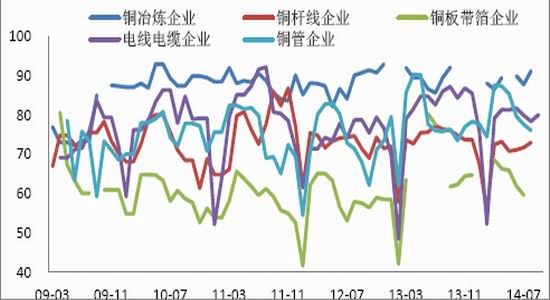

ĪĪĪĪę▒¤ÆŲ¾śIķ_╣ż┬╩Ė▀Ų¾Ż¼Ą½╩ŪŽ┬ė╬ąĶŪ¾▓╗ūŃŻ¼ī¦ų┬Ń~╣®ĮoČÓė┌ąĶŪ¾ĪŻ

ĪĪĪĪłD 10Ż║Ń~Ų¾śIķ_╣ż┬╩(å╬╬╗Ż║%)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ╚½Ū“Š½¤ÆŃ~Ž¹┘M┴┐į÷╦┘Ę┼ŠÅŻ¼ų„ę¬įŁę“╩Ūųąć°Š½¤ÆŃ~Ž¹┘Mį÷╦┘Ę┼ŠÅĪŻĮ±─Ļ 6 į┬╚½Ū“Š½¤ÆŃ~Ž¹┘M 1623.80 Ū¦ćŹŻ¼═¼▒╚į÷ķL 0.52%Ż¼Łh▒╚Ž┬ĮĄ 4.28%ĪŻū„×ķŃ~ūŅ┤¾Ž¹┘Mć°Ą─ųąć°Į±─ĻŪ░╦─éĆį┬╚į╚╗▒Ż│ųį÷ķLĄ─æBä▌Ż¼│²┴╦ 2 į┬Ę▌ę“×ķ▀^─ĻŻ¼ąĶŪ¾ŪÕĄŁī¦ų┬Ń~ąĶŪ¾╗ž┬õĪŻĄ½╩Ūį┌╬Õį┬║═┴∙į┬Ż¼ę“×ķųąć°ĮøØ·ŲŻ▄øī¦ų┬Ń~ąĶŪ¾┤¾Ę∙£p╔┘ĪŻ6 į┬ųąć°Š½¤ÆŃ~ąĶŪ¾┴┐×ķ 861 Ū¦ćŹŻ¼═¼▒╚£p╔┘ 5.21%ĪŻ

ĪĪĪĪ3.2.2. Ž┬ė╬ąĶŪ¾Ęų╬÷

ĪĪĪĪĮ±─Ļ ļŖŠW═Č┘Y ąĶŪ¾į÷╝ėŻ¼┐šš{ ┼cŲ¹▄ć«a ┴┐ę▓Ė▀ė┌╚ź─ĻŻ¼ ▒∙Žõ╔·«a ╠ßŪ░▀M╚ļĄŁ╝ŠĪŻ

ĪĪĪĪĮ±─ĻļŖŠW═Č┘Y▌^╚ź─Ļėą╦∙╠ß╔²Ż¼Į±─Ļ 9 į┬ļŖį┤╝░ļŖŠW╗∙▒ŠĮ©įO═Č┘Y═Ļ│╔Ņ~▀_×ķ2634.72 ā|į¬Ż¼▌^╚ź─Ļ═¼Ų┌į÷╝ė 3.55%ĪŻŲ¹▄ć«a┴┐š¹¾w▌^╚ź─Ļėą╦∙╠ßĖ▀Ż¼Ų▀░╦į┬Ę▌╩ŪąĶŪ¾ĄŁ╝Š╚į╚╗▌^╚ź─ĻĄŁ╝Š├┐į┬ČÓ╔·«a 15 ╚f▌v▄ćĪŻĮ±─Ļ 9 į┬Ż¼Ų¹▄ć«a┴┐×ķ 214.99╚f▌vŻ¼▌^╚ź─Ļ═¼Ų┌į÷ķL 3.79%ĪŻ9 į┬┐šš{«a┴┐×ķ 1163.63 ╚f┼_Ż¼═¼▒╚į÷ķL 3.73%ĪŻ

ĪĪĪĪłD 11Ż║ļŖŠW╗∙▒ŠĮ©įO═Č┘Y═Ļ│╔Ņ~└█ėŗųĄ(å╬╬╗Ż║ā|į¬/į┬)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 12Ż║├┐į┬Ų¹▄ć«a┴┐(å╬╬╗Ż║╚f▌v/į┬)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 13Ż║├┐į┬▒∙Žõ«a┴┐(å╬╬╗Ż║╚f┼_/į┬)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 14Ż║├┐į┬┐šš{«a┴┐(å╬╬╗Ż║į¬/ćŹ)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.3. Äņ┤µĘų╬÷

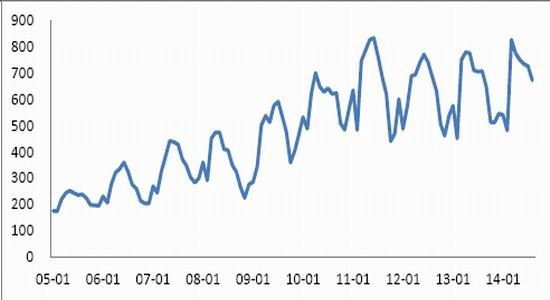

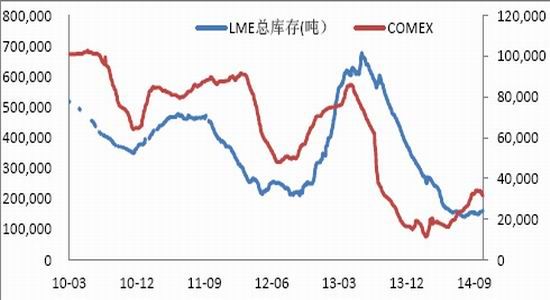

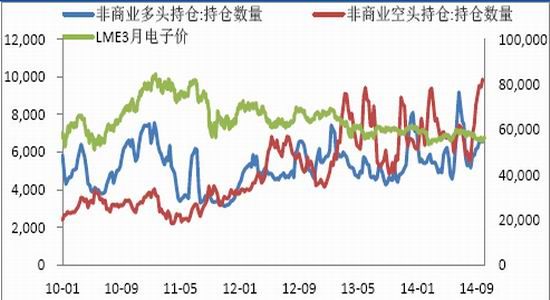

ĪĪĪĪ14 ─ĻŽ┬░ļ─ĻŻ¼LME Äņ┤µĮøÜv┴╦Ž╚ĮĄ║¾╔²Ą─▀^│╠Ż¼LME Äņ┤µį┌ 8 į┬ 12 ╚š▀_ĄĮūŅĄ═³c140675 揯¼ų«║¾Äņ┤µę╗ų▒į÷ķLĪŻĮžų╣ 10 į┬ 29 ╚šŻ¼LME ┐éÄņ┤µ 162675 揯¼ŲõųąūóõNé}å╬ 36475 揯¼ūóõNé}å╬š╝▒╚ 22.42%Ż╗LME Ēnć°Ń~Äņ┤µį÷ķLūŅ×ķ├„’@Ż¼10 į┬Ę▌Ż¼Ēnć°Ń~Äņ┤µė╔ 6700 ćŹį÷ų┴ 11250 揯¼į÷Ę∙ 67.91%ĪŻėóć°Äņ┤µø]ėąūā╗»ĪŻCOMEX Ń~Äņ┤µĮ±─Ļę╗ų▒į÷ķLŻ¼ų┴╩«į┬ųąč«Äņ┤µ▀_ĄĮūŅ┤¾ųĄŻ¼ų«║¾Äņ┤µķ_╩╝Ž┬š{ĪŻ

ĪĪĪĪöĄō■’@╩ŠŻ¼į┌╚½Ū“’@ąįÄņ┤µųąŻ¼LME Äņ┤µ 14 ─Ļ│ų└mū▀Ą═Ż¼įōę╗┌ģä▌į┌ 8 į┬Ę▌Ą├ĄĮĖ─╔ŲŻ¼░╦į┬ LME Äņ┤µį┌Ąū▓┐╗ųÅ═Ż¼░ķļSų°╔ŽŲ┌╦∙Äņ┤µ┼c COMEX Äņ┤µ£p╔┘ĪŻ

ĪĪĪĪłD 15Ż║╚½Ū“Ń~Äņ┤µ(å╬╬╗Ż║ćŹ)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ3.4. ▀M│÷┐┌Ęų╬÷

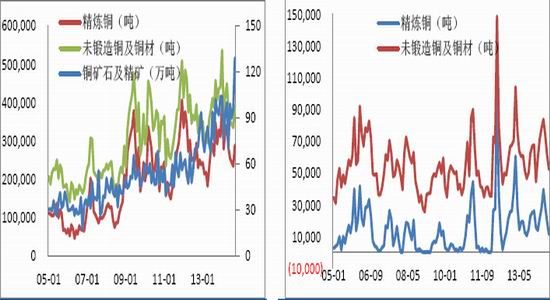

ĪĪĪĪŃ~ĄV▀M┐┌į÷╝ėŻ¼Š½¤ÆŃ~▀M┐┌▓╗╝░▀^═∙ĪŻĖ∙ō■║ŻĻP┐é╩öĄō■’@╩ŠŻ¼Į±─Ļ 9 į┬╬ęć°Ń~ĄV╩»╝░Š½ĄV▀M┐┌ 128.96 ╚f揯¼▌^╚ź─Ļ═¼▒╚į÷╝ė 26.64%Ż¼Č°Š½¤ÆŃ~▀M┐┌ 288Ż¼661 揯¼═¼▒╚£p╔┘ 16.89%Ż¼╬┤ÕæįņŃ~╝░Ń~▓─▀M┐┌ 390201.07 揯¼═¼▒╚£p╔┘ 14.77%ĪŻų„ę¬įŁę“į┌ė┌ųąć°ī”ė┌Ń~Ą─┤¾┴┐ąĶŪ¾ī¦ų┬Ń~ÅSį÷╝ėę▒¤Æ╔·«aŻ¼ć°ā╚«a┴┐į÷╝ėŻ¼▀M┐┌ąĶŪ¾£p╔┘ĪŻ┼c┤╦═¼ĢrŻ¼Ń~╚┌┘YĄ─ć└╣▄ėąą¦Ą─ȶųŲ┴╦Ń~ąĶŪ¾Ż¼ę▓įņ│╔┴╦ąĶŪ¾£p╔┘ĪŻ

ĪĪĪĪĮ±─Ļ╬ęć°Š½¤ÆŃ~╝░╬┤ÕæįņŃ~╝░Ń~▓─│÷┐┌┴┐┤¾į÷ĪŻ9 į┬Š½¤ÆŃ~│÷┐┌ 11512 揯¼═¼▒╚į÷╝ė 7.2%Ż╗╬┤ÕæįņŃ~╝░Ń~▓─│÷┐┌ 52590.89 揯¼═¼▒╚į÷╝ė 12.46%ĪŻų„ę¬įŁę“ėąā╔³cŻ║ę╗ĘĮ├µŻ¼£¹éÉ▒╚ųĄĄ─ą▐Å═×ķ│÷┐┌╠ß╣®┴╦äė─▄Ż¼┴Ēę╗ĘĮ├µŻ¼ÜWų▐║═├└ć°ĮøØ·╗ųÅ═į÷╝ė┴╦▀@ą®ć°╝ęī”ė┌Ń~Ą─ąĶŪ¾ĪŻ

ĪĪĪĪłD 16Ż║ųąć°Ń~ĄV╝░Š½Ń~▀M┐┌Ūķør łD 17Ż║ųąć°Š½¤ÆŃ~│÷┐┌Ūķør

ĪĪĪĪüĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WINDŻ¼║Ż═©Ų┌žø蹊┐╦∙

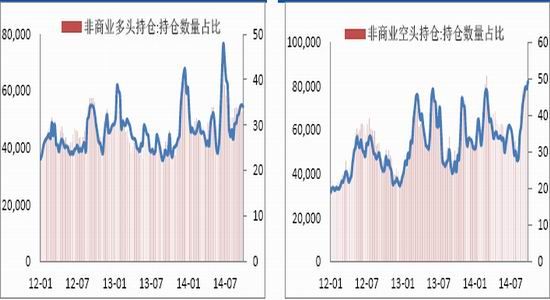

ĪĪĪĪ3.5. ┐šŅ^│ųé}ėųŲŻ¼╩ął÷┐┤┐šŪķŠwĖ▀Øq

ĪĪĪĪį┌▀^╚źĄ─ā╔─ĻĢrķg└’Ż¼CFTC ĘŪ╔╠śI┐šŅ^│ųé}│÷¼F┴╦Äū┤╬┤¾Ę∙Č╚į÷ķLŻ¼Ę┤æ¬│÷╩ął÷ī”ė┌╬┤üĒŃ~ārĖ±│ųėąĄ─▒»ė^ŪķŠwĪŻų┴Į±─Ļ 10 į┬ 21 ╚šŻ¼╩ął÷ LME Ń~┐é│ųé} 175541╩ųŻ¼ŲõųąĘŪ╔╠śIČÓŅ^│ųé} 54569 ╩ųŻ¼│ųé}š╝▒╚ 31%Ż╗ĘŪ╔╠śI┐šŅ^│ųé} 82309 ╩ųŻ¼│ųé}š╝▒╚ 47%ĪŻ╔╠śIČÓŅ^│ųé} 92601 ╩ųŻ¼│ųé}š╝▒╚ 53%Ż╗╔╠śI┐šŅ^│ųé} 55057 ╩ųŻ¼│ųé}š╝▒╚ 31%ĪŻöĄō■▒Ē├„Ż¼─┐Ū░╩ął÷╔ŽĄ─ČÓŅ^┴”┴┐ų„ę¬üĒūįė┌┘Qęū╔╠Ż¼Č°ÖCśŗĄ─ė^³cęčĮøŲ½┐šĪŻ

ĪĪĪĪłD 18Ż║ĘŪ╔╠śIČÓŅ^│ųé}(å╬╬╗Ż║ÅłŻ¼%) łD 19Ż║ĘŪ╔╠śI┐šŅ^│ųé}(å╬╬╗Ż║ÅłŻ¼%)

ĪĪĪĪüĒį┤Ż║WIND, ║Ż═©Ų┌žø蹊┐╦∙ üĒį┤Ż║WIND, ║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪłD 20Ż║╚½Ū“Ń~Äņ┤µ(å╬╬╗Ż║ćŹ)

ĪĪĪĪüĒį┤Ż║windŻ¼║Ż═©Ų┌žø蹊┐╦∙

ĪĪĪĪ4. ╬┤üĒārĖ±ė░Ēæę“╦ž╝░ārĖ±┌ģä▌ŅA£y

ĪĪĪĪŃ~ārė░Ēæę“╦ž░³└©║Ļė^ĮøØ·ę“╦žŻ¼╣®Įoę“╦žŻ¼▀M│÷┐┌ę“╦žŻ¼Äņ┤µę“╦ž║═│ųé}ę“╦žĪŻųąć°ĮøØ·▀M╚ļ┴╦╚²Ų┌»B╝ėŻ¼š¹¾w│╩¼FĮYśŗąįĖ─ūāŻ¼▀@╗“īó×ķŃ~ārĦüĒŽ┬ąąē║┴”ĪŻ╣®ĮoĘĮ├µŻ¼ę╗ĘĮ├µŻ¼Į±─Ļ╩«į┬Ę▌Ą─┴T╣ż╩┬╝■ĮoėĶŃ~ārŽ“╔ŽĄ─äė─▄Ż¼ŅAŲ┌├„─Ļįōę“╦ž╚įėąė░ĒæŻ╗┴Ēę╗ĘĮ├µŻ¼ė╔ė┌ę▒¤Æ┘Mė├Ą─╠ßĖ▀ęį╝░Ń~ĄV«a┴┐Ą─╠ßĖ▀Ż¼ŅAŲ┌├„─ĻŃ~ārĢ■│÷¼FŽ┬ąąĄ─ē║┴”ĪŻ▀M│÷┐┌ĘĮ├µŻ¼╬ęć°Ė─ūā┴╦▀M┐┌Š½¤ÆŃ~×ķų„Ą─Ė±ŠųŻ¼▐D×ķ▀M┐┌Ń~ĄVŻ¼╔·«aŠ½¤ÆŃ~Ż¼│²┴╦ę╗▓┐ĘųūįĮoūįūŃŻ¼Š½¤ÆŃ~│÷┐┌ę▓į┌╠ßĖ▀ĪŻÄņ┤µĘĮ├µŻ¼ 2014 ─ĻLME Äņ┤µ│ų└m┴„│÷Ż¼ė╔ė┌ąĶŪ¾▓ó▓╗ūŃęįų¦ō╬ LME Äņ┤µ┴„│÷┴┐Ż╗Į±─ĻŽ┬░ļ─ĻŻ¼LMEÄņ┤µ╗ž┴„Ż¼ŅAėŗļ[ąįÄņ┤µ┴„│÷Ż¼īóī¦ų┬╩ął÷╔ŽŃ~╣®ĮoĄ─Ė─ūāĪŻ│ųé}ĘĮ├µŻ¼ė╔ė┌─┐Ū░╩ął÷╔ŽČÓŅ^ČÓ×ķ┘Qęū╔╠│ųé}Ż¼╝┤Ų┌¼F╠ū└¹│ųé}Ż¼Č°╩ął÷╔ŽĄ─┐šŅ^┴”┴┐ČÓ×ķ╗∙ĮŻ¼▒Ē¼F╩ął÷ī”ė┌Ń~╬┤üĒārĖ±ū▀ä▌Ą─ŅAŲ┌ĪŻ

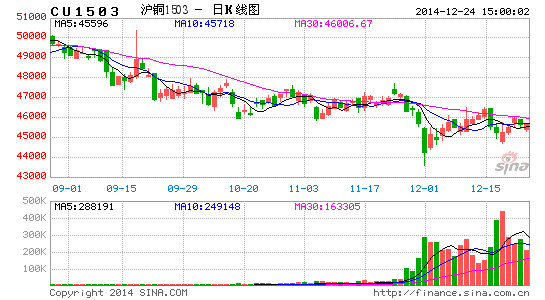

ĪĪĪĪŅA£yŽ┬░ļ─ĻŃ~ārš¹¾wŽ┬ąąŻ¼LME Ń~ārĖ±ģ^ķgį┌ 6200-7200 ├└į¬/ćŹģ^ķgā╚š╩ÄŻ¼£¹Ń~Ų┌žøārĖ±į┌ 41000-51000 į¬/ćŹģ^ķgā╚š╩ÄĪŻ

ĪĪĪĪ║Ż═©Ų┌žø ŚŅ─╚

ą┬└╦┬Ģ├„Ż║ą┬└╦ŠWĄŪ▌d┤╦╬─│÷ė┌é„▀fĖ³ČÓą┼Žóų«─┐Ą─Ż¼▓ó▓╗ęŌ╬Čų°┘Ø═¼Ųõė^³c╗“ūCīŹŲõ├Ķ╩÷ĪŻ╬─š┬ā╚╚▌āH╣®ģó┐╝Ż¼▓╗śŗ│╔═Č┘YĮ©ūhĪŻ═Č┘Yš▀ō■┤╦▓┘ū„Ż¼’LļUūįō·ĪŻ

┐┤▀^▒Š╬─Ą─╚╦▀Ć┐┤▀^

Š█Į╣

- ³c╚╝ā╚ą─ąĪ╣Ō├„Ż║╗▓±║ą

- É█╔·╗ŅÉ█ėø┘~Ż║ėø┘~É█

- ├└╩│▀BĮė─Ń╬ęŻ║ŽŃ╣■▓╦ūV

- ╠žĘĮ▒ŃŻ║┐ņ┐ņ▓ķØhšZūųĄõ

- ĄžŽ┬┤¾├░ļUŻ║Ń@╩»═┌═┌═┌

- ūŃŪ“┐©┼ŲŻ║é„Ųµ╩«ę╗╚╦

- ╩ĘįŖ╝ē┤¾║ŻæŻ║║Ż┘\╩└╝o

- ─æąĪš▀╔„╚ļŻ║╩źšQ╣Ø╬ńę╣

- ┼»ą─Ż║ČÓ╚żūŻĖŻČ╠ą┼┤¾╚½

- ŠÜėŪ“╔±Ų„Ż║─¬▒╚ė├½Ū“

- Ģ■šfįÆĄ─▒ĒŪķŻ║ā╚║Ł▒ĒŪķ

- ūī─Ń╦▓ķgūāČ║B└¹Ų„Ż║Č║┼─

- žQ░µ╦■Ę└ą┬ė╬Ż║É║─¦│▓č©

- Ū¾╠ė├ōŻ║▓╗┐╔╦╝ūhĄ─Ę┐ķg

- ╦„─ß╣½╦Š▀zū„Ż║Ą░ĖŌ╩óčń

- ĄČ░Õ╔ŽĄ─¶~╚ŌŻ║╔·╗»╣½╦Š

- ĪČ╠ņŽ┬3ĪĘą┬└╦╠žÖÓ┐©

- ĪČTERAĪĘą┬└╦¬Ü╝ę╠žÖÓČY░³

- ĪČĄž│Ūų«╣ŌĪĘą┬└╦╠žÖÓīŻŽĒČY░³

- ĪČå¢Ą└ĪĘ╣ĒĖ½╔±╣żų┴ūČY░³

- ĪČē¶╗├╬„ė╬2ĪĘą┬└╦╠¶æ╠žÖÓ┐©

- ĪČŠ²┼R╠ņŽ┬ĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╬ęĮąMTĪĘą┬└╦╠žÖÓČY░³

- ĪČ│Ó▒┌ų«æĪĘ³SĮ┬ō┘ɬÜ╝ę┐©

- ĪČš„═Š┐┌┤³░µĪĘą┬└╦¬Ü╝ęČY░³

- ĪČ╚½├±Ųµ█EMUĪĘā╚£y╠žÖÓČY░³

- ĪČ²łķT╗óīóĪĘą┬└╦Č©ųŲČY░³

- ĪČ║Į║Ż═§åó║ĮĪĘ╗▒¼┤¾ČY░³

- ĮŪ╔½░ńč▌ŅÉą┬╩ų┐©

- ╔õō¶ŅÉė╬æ“ą┬╩ų┐©

- äėū„ŅÉė╬æ“ą┬╩ų┐©

- ▓▀┬įŅÉė╬æ“ą┬╩ų┐©